Формула по балансу для расчета коэффициента маневренности выглядит по-разному в зависимости от структуры пассивов и целей анализа. Узнайте из нашего материала о пяти разновидностях формул для расчета этого коэффициента и выводах, которые можно сделать на их основе.

- Назначение коэффициента

- 5 расчетных алгоритмов

- С чем сравнить результат

Назначение коэффициента

Коэффициент маневренности показывает, какая часть собственного капитала может использоваться для финансирования оборотных активов, а какая направляться на финансирование внеоборотных активов.

При помощи этого коэффициента менеджмент организации сможет делать выводы о соотношении между собственными оборотными средствами и собственными капиталом, а также судить о зависимости от внешних заимствований.

Использование этого показателя для анализа финансово-хозяйственной деятельности заключается не только в его регулярном исчислении и сравнении с нормативным значением коэффициента маневренности собственного капитала, но и в отслеживании в динамике изменения его величины. Выводы на основе коэффициента маневренности следует делать с учетом отраслевой специфики бизнеса.

Как рассчитать коэффициент маневренности собственного капитала по формулам по балансу, расскажем далее.

Об одном из инструментов оценки финансового состояния бизнеса мы рассказали в статье «Горизонтальный и вертикальный анализ бухгалтерского баланса».

5 расчетных алгоритмов

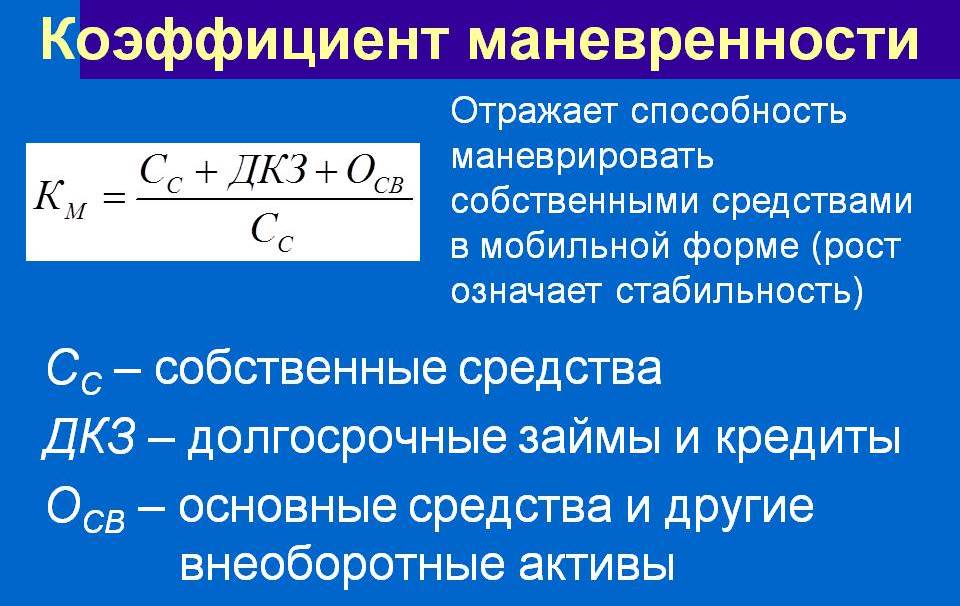

Основная формула для расчета коэффициента маневренности (КМ):

Две следующие формулы расчета коэффициента маневренности собственных оборотных средств представляют собой расширенный вариант основного расчетного алгоритма — в числитель включаются дополнительные показатели в зависимости от структуры пассива баланса.

При наличии в структуре пассивов значительных объемов долгосрочных обязательств числитель формулы дополнится показателем стр. 1400:

Преобладание краткосрочных обязательств в балансе следующим образом трансформирует основную расчетную формулу:

С помощью следующей формулы также можно рассчитать коэффициент маневренности собственного капитала. Числитель и знаменатель одной из рассмотренных выше формул дополняется показателем стр. 1530:

Еще один коэффициент маневренности, используемый в анализе финансово-хозяйственной деятельности, носит название коэффициента маневренности функционирующего капитала. В расчете принимают участие медленно реализуемые активы, оборотные активы и текущие обязательства:

С помощью этого коэффициента можно получить более точную характеристику возможности организации оплачивать текущие расходы.

Детально знакомьтесь с разнообразными формулами с помощью наших публикаций:

- «Формула расчета ЕНВД — как рассчитать налог?»;

- «Формула для определения нормы амортизации»;

- «Формула и примеры расчета НДС по ставке 20% от суммы».

С чем сравнить результат

Полученную в результате расчета величину сравнивают с нормативными значениями и делают выводы:

Важно исследование коэффициента маневренности в динамике — последовательно за ряд периодов:

Исследование в динамике коэффициента маневренности функционирующего капитала показывает изменение доли функционирующего капитала, обездвиженного в производственных запасах и долгосрочной дебиторской задолженности. Его снижение имеет положительный эффект для организации.

Какими способами граждане могут маневрировать собственным капиталом, узнайте из статей:

- «Как должен быть составлен договор инвестирования»;

- «Как оформить и получить налоговый вычет (документы для получения)».

Коэффициент маневренности собственного капитала показывает соотношение межу собственными оборотными средствами и собственным капиталом. Данные для его исчисления берутся из бухгалтерского баланса. Есть несколько формул расчета коэффициента маневренности собственного капитала. Важно отслеживать изменение данного финансового показателя в динамике.

Больше полезной информации по теме — в рубрике «Бизнес».

Источник: nsovetnik.ru

Коэффициент маневренности собственного капитала: как рассчитать

Инвестиции

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств участвует в обороте предприятия. Иными словами, показатель характеризует, сколько капитала, свободного от обязательств, способно повысить выручку и, соответственно прибыль компании.

Коэффициент маневренности собственного капитала (КМСК) характеризует степень обеспеченности предприятия оборотными активами, за которые не нужно платить. Сегодня мы узнаем, как его рассчитать по данным бухгалтерской отчетности и как использовать в финансовом анализе.

Определение коэффициента маневренности

Дефицит оборотных средств – проблема, с которой сталкиваются многие предприятия. Особенно это касается торговли, где практикуется система товарных кредитов (поставок с отсрочкой платежа). Недостаток денег на покупку нового товара является основанием для привлечения средств со стороны, и компания обращается в банк за кредитом.

С другой стороны, если свободных оборотных средств достаточно, фирма менее зависима от долгов. Это характеризует высокую платежеспособность, надежность контрагента. Наряду с другими индикаторами финансовой устойчивости, рассмотренными ранее, следует уделить внимание и коэффициенту маневренности собственного капитала.

КМСК рассчитывается как отношение свободных оборотных активов к величине капитала и резервов. Для его расчета используется несколько формул, которые мы разберем далее.

Что показывает

Простыми словами, КМСК – это индикатор, отражающий уровень ликвидности оборотных средств компании. С его помощью легко определить, какая часть пассивов, свободных от обязательств, находится в мобильной форме, а какая – капитализирована.

Пассивы – это источники средств компании. От их структуры целиком и полностью зависит значение коэффициента маневренности собственного оборотного капитала (СОК).

( СОК ) рассчитывается по формуле:

( СК ) – собственный капитал (раздел III пассива баланса);

( ВА ) – внеоборотные активы (раздел I актива баланса).

Как вы знаете, внеоборотные активы – это основные фонды и нематериальные активы. Они используются в деятельности компании, но в обороте не участвуют. Поэтому в расчете их нужно исключить. Второй раздел актива баланса – это средства, напрямую участвующие в реализации продукции или услуг предприятия. Задача коэффициента маневренности собственного капитала – определить, какая доля из них свободна от обязательств перед кредиторами.

Казалось бы, чего проще – сравнить раздел II и сумму разделов IV и V (долгосрочные и краткосрочные обязательства), и мы получим искомый результат. Зачем сюда впутывать основные фонды и нераспределенную прибыль? А дело в следующем.

Финансовый результат, отраженный в третьем разделе, – это итог деятельности компании. В процессе производства участвуют основные фонды, чистая прибыль направляется на выплату дивидендов. Основные средства необходимо модернизировать и тратить на приобретение новых объектов. Для всего этого нужны деньги, которые берутся с расчетного счета фирмы, то есть, из оборотных средств. Поэтому капитал и внеоборотные активы – неотъемлемые составляющие в расчете коэффициента.

Обратите внимание, что на достоверность расчета коэффициента очень сильно влияет специфика деятельности: отрасль, длительность производственного цикла, фондоемкость, возраст компании и другие факторы. Поэтому формулу нужно выбирать, принимая в расчет все вышеперечисленное.

Так, если предприятие делает упор на долгосрочные займы, то часть денег съедают проценты. Таким образом, эти деньги будут выведены из оборота. Если в структуре займов преобладают краткосрочные кредиты, нужно смотреть, каков их размер в сравнении с оборотными активами.

И, наконец, следует проанализировать аналитику в разрезе контрагентов: какая часть обязательств перед банками, какая – перед поставщиками. Также немаловажна задолженность перед персоналом и бюджетом. Наличие просроченных обязательств по этим статьям – очень тревожный симптом. В этом случае, скорее всего, значение коэффициента будет низким.

Формула

Общая формула коэффициента выглядит так:

Формула коэффициента маневренности по балансу

Формула по балансу имеет вид:

Возьмем промежуточную (квартальную) отчетность малого предприятия и рассчитаем КМСК по двум формулам – общей и с использованием показателя краткосрочной задолженности.

Итак, мы получили значение, приближенное к единице. Каковы нормативные значения КМСК и как можно корректировать показатель, поговорим ниже, а пока приведем еще две формулы.

Если у компании преобладают долгосрочные займы (в нашем примере их нет), то достоверный результат получится при применении формулы:

А для нашего примера актуальна такая формула:

Рассчитаем коэффициент маневренности собственного капитала по этой формуле и сравним с результатом, полученным выше:

Как видите, результат получился абсолютно идентичный. Таким образом, для компаний, где нет долгосрочных кредитов, можно использовать обе формулы.

Нормативы коэффициента маневренности

Представим нормы показателя в таблице:

| ниже 0,2 | • низкая платежеспособность • зависимость от кредиторов • затруднения с финансированием • отказы в предоставлении займов |

| от 0,2 до 0,6 | • Нормальный уровень платежеспособности • отсутствие просроченных долгов • средства со стороны привлекаются на крупные расходы, например, покупку основных фондов |

| выше 0,6 | • высокая кредитоспособность; • независимость от сторонних средств; • хорошие условия для развития компании. |

Отрицательное значение коэффициента возникает при наличии непокрытых убытков (строка 1300 баланса со знаком минус). Это говорит о том, что предприятие испытывает недостаток финансирования, а вероятность обновления основных фондов в ближайший год крайне мала. Убытки, как известно, возникают при издержках, превышающих доходы. В этом случае, прежде всего, следует сокращать издержки и увеличивать объемы реализации.

Анализ показателя

При увеличении коэффициента маневренности можно сделать следующие выводы:

- Компания своевременно погашает все виды задолженности.

- Кредиторка не растет.

- Если в выдаче очередного займа будет отказано, предприятие сможет финансировать свои нужды самостоятельно.

- Есть возможность обновления основных фондов и их модернизации, расширения производства и рынков сбыта.

Если КСМК уменьшается в динамике, это указывает на такие проблемы:

- Высокая кредитная нагрузка.

- Снижение чистой прибыли.

- Трудности с финансированием.

- Падение интереса со стороны инвесторов.

- Замедление развития компании.

Пример расчета в Excel

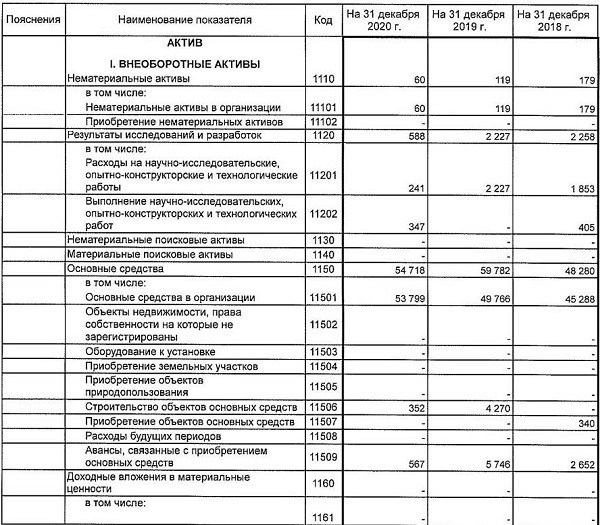

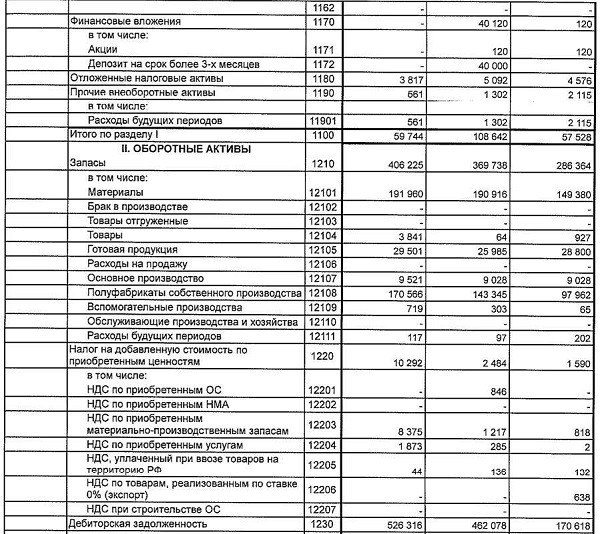

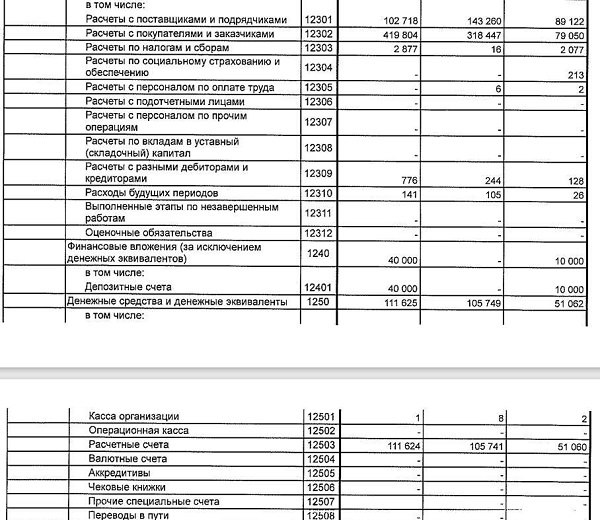

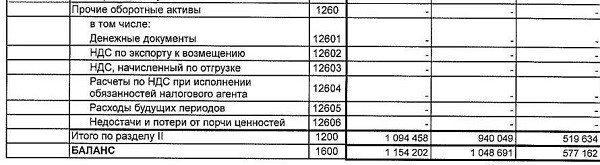

Рассчитаем коэффициент маневренности собственного капитала АО «Завод «Луч» за три года, используя редактор Excel и сделаем выводы.

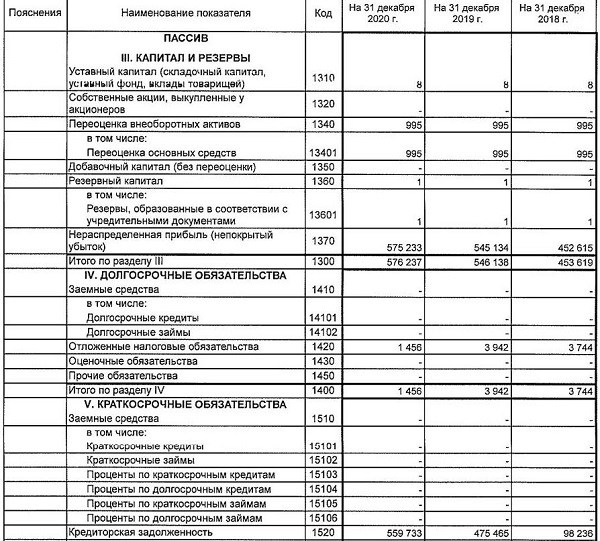

| 2018 | 2019 | 2020 | |

| 1100 | 57528 | 108642 | 59744 |

| 1200 | 519634 | 940049 | 1094458 |

| 1300 | 453619 | 546138 | 576237 |

| 1500 | 119799 | 498611 | 576509 |

| КМСК1 | 0,87318 | 0,801072 | 0,89632 |

Коэффициент маневренности, рассчитанный по обеим формулам, имеет высокое значение. Это отражает хороший уровень платежеспособности предприятия.

Для получения более полной картины проанализируем структуру строк баланса, в частности, структуру оборотных средств. Примерно ½ часть этого раздела составляют ликвидные активы – запасы и денежные средства. Вторая половина – это дебиторка, по которой ожидается оплата.

Долгосрочные обязательства составляют очень незначительную часть, а кредиты банков отсутствуют. Это подтверждает сделанные нами выводы.

В 2019 году коэффициент немного снизился из-за увеличения стоимости внеоборотных активов и краткосрочных обязательств. Однако в 2020 году он снова вырос, что обусловлено увеличением показателя собственных оборотных средств.

Заключение

Коэффициент маневренности собственного капитала рассчитывается по данным бухгалтерского баланса. Для получения достоверных результатов следует анализировать показатель раз в квартал. В случае снижения КМСК рекомендуется уменьшить кредитную нагрузку путем высвобождения оборотных средств. Это можно сделать различными способами, зависящими от специфики деятельности компании. Например, сократить расходы или увеличить выручку, осваивая новые направления.

При анализе нужно учитывать и отрасль. Так, в производстве коэффициент, как правило, ниже, чем в торговле или сфере услуг. Это связано с высокой фондоемкостью.

В случае резкого изменения коэффициента необходимо проанализировать структуру строк баланса и произвести расчет, отбросив косвенные показатели, такие как непредъявленный бюджету НДС, отложенные налоговые активы и обязательства и др.

Источник: retireearly.ru

Формула коэффициента маневренности

Коэффициент маневренности является важным инструментом финансовой деятельности предприятий, отражающим степень независимости от наличия собственных оборотных средств.

Наличие требуемого количества собственных средств считается основным условием развития любого коммерческого предприятия, так как именно данный ресурс в большей степени может являться первостепенным источником инвестиционной деятельности.

Формула коэффициента маневренности определяется делением итоговой суммы собственных оборотных средств на значение объема собственных средств.

Формула коэффициента маневренности

Во всех вариантах расчета коэффициента маневренности используют информацию бухгалтерского баланса. В общем виде формула коэффициента маневренности составляется цифрами1100 и 1300 строк баланса бухгалтерии.

Если из 1300 строки вычесть сумму по 1100 строки, то можно получить величину собственных оборотных средств. В этой формуле строка 1300 характеризует размер капитала компании.

Основная формула коэффициента маневренности выглядит следующим образом:

Км = (1300 – 1100) / 1300

Если структура пассивов в большинстве содержит долгосрочные обязательства, то формулу коэффициента маневренности по балансу дополняют показателями строки1400:

Км= ((1300 + 1400) — 1100) / 1300

Предприятия, которые обладают большими объемами краткосрочных обязательств, рассчитывают показатель маневренности по формуле через размер собственных основных средств (разность строк 1200 и 1500).

В этом случае формула коэффициента маневренности представлена в следующем виде:

Км = (1200 — 1500) / 1300

Специалисты при анализе финансово-хозяйственной деятельности предприятий часто используют в расчетах еще одну формулу коэффициента маневренности:

Км = (( 1300 + 1400 + 1530) — 1100) / (1300 + 1530)

Нормативное значение показателя

Коэффициент маневренности дает возможность определить следующие показатели:

- Долюсобственных средств компании в обороте;

- Показатель финансовой независимости.

По значению формулы можно судить об эффективности ведения бизнеса предприятиями.

В процессе расчета коэффициент маневренности может быть следующих значений:

- Показатель маневренности менее0,3свидетельствует о серьезных проблемахв развитии предприятий,высокой степени их зависимости от заемных источников, низкой платежеспособности. Чаще всего кредиторы отказывают компаниям с таким уровнем показателя в предоставлении значительных сумм денежных средств, а инвесторы сомневаются в перспективности вложений.

- Показатель маневренностив диапазоне 0,3-0,6является оптимальным по значению.

- Показатель маневренности более 0,6, интерпретируют в зависимости от структуры текущих займов, включая степень ликвидности собственных оборотных средств.

Слишком высокий показатель маневренности при существующей низкой ликвидности собственных оборотных средств считается допустимым лишь при превышении его значения 0,6. Когда низкая ликвидность, а коэффициент при этом равен 0,6 (или более), предприятие может испытать сложности при своевременном преобразовании собственных оборотных средств в инвестиции, которые направляются на расширение и совершенствование предприятия.

Примеры решения задач

Сумма собственного капитала — 1 250 тыс. рублей,

Сумма текущих активов – 835 тыс. рублей.

Рассчитать показатель маневренности компании.

Строка 1100 – 733 тыс. руб.,

Строка 1300 – 805 тыс. руб.,

Строка 1400 – 104 тыс. руб.

Строка 1100 – 729 тыс. руб.,

Строка 1300 – 825 тыс. руб.,

Строка 1400 – 117 тыс. руб.

Рассчитать коэффициент маневренности собственного капитала за 2 периода.

Км (1)=((805+104) – 733) / 805=0,22

Источник: ru.solverbook.com