Коэффициент обеспеченности собственным капиталом — это индекс, который показывает уровень финансовой стабильности компании. Он отражает способность увеличивать оборотные средства за счет денег предприятия.

Что это за коэффициент

Расчетные индексы используют для определения устойчивости и эффективности бизнеса. Один из них — коэффициент обеспеченности (КО) собственными средствами. Финансовый анализ обеспеченности собственными оборотными средствами необходим в динамике: управленцы сравнивают индикатор на начало и конец расчетного периода и определяют уровень устойчивости и финансового обеспечения предприятия.

КО капиталом определяется путем деления показателя оборотных средств на значение оборотных активов. Результат иллюстрирует процентную долю собственных средств в активах предприятия.

Распоряжением № 31-р от 12.08.1994 установлено нормативное значение коэффициента обеспеченности собственными средствами — больше 0,1. Если индикатор меньше показателя 0,1, то финансовое состояние компании нестабильное, а баланс — неудовлетворителен. Если индекс получился отрицательным, то оборотные и частично внеоборотные активы фирмы сформированы за счет чужих (кредитных, заемных) денег. Значение от 0,1 и выше подтверждает устойчивость и платежеспособность предприятия.

Что показывает коэффициент обеспеченности

В приказе ФСФО РФ № 16 от 23.01.2001 закреплено, что показывает коэффициент собственных оборотных средств на предприятии — обеспеченность своими деньгами для формирования необходимого объема сырья, материалов и запасов. КО часто используют вместе с коэффициентом ликвидности компании. Эти индикаторы определяют текущую финансовую и материальную устойчивость.

Если рассчитанный индекс ниже нормативного значения, предприятие находится в зависимости от кредитов. Если в стране резко ухудшится экономическое состояние и начнется кризис, у такой фирмы не хватит финансирования для ведения деятельности, и она обанкротится (ликвидируется). Причина материальной нестабильности в том, что большая часть финансов заложена на обеспечение активов для оборота. На практике это означает, что у предприятия отсутствуют долгосрочные резервы на пополнение своего капитала.

Какие формулы используют для расчета

Порядок, как определить коэффициент обеспеченности собственными оборотными средствами по показателям финансово-хозяйственной деятельности, утвержден приказом № 16.

КО рассчитывают в два этапа:

- Находят разницу между капиталом и внеоборотными активами.

- Результат вычитания делят на оборотные активы предприятия.

Другой вариант расчета — по балансу. Показатели деятельности из формулы фигурируют в строках баланса. Для определения КО используют информацию из таких строк:

КОСОС = (стр. 1300 — 1100) / 1200.

Полученный результат характеризует устойчивость и ликвидность фондов. При нормальной работе предприятия активы с низкой ликвидностью покрываются за счет своего капитала. Оставшиеся деньги компании используются в текущей финансово-хозяйственной деятельности.

Пример расчета

Приведем пример: расчет коэффициента обеспеченности собственными оборотными средствами по строкам баланса.

В балансе ГБОУ ДОД СДЮСШОР «АЛЛЮР» зафиксированы такие показатели:

| Внеоборотные активы | 700 | 690 |

| Оборотные активы | 500 | 450 |

| Собственный капитал и резервы | 800 | 750 |

КОСОС за 2020 год: (750 — 690) / 450 = 0,14.

КОСОС за 2022 год: (800 — 700) / 500 = 0,2.

Анализ индикатора показывает, что ГБОУ ДОД СДЮСШОР «АЛЛЮР» — финансово стабильное и платежеспособное учреждение. За год его материальная устойчивость возросла. Зафиксирована низкая зависимость от внешних кредиторов. Организация в состоянии на 20% обеспечить финансирование оборотных фондов своими деньгами.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Формула коэффициента обеспеченности собственными оборотными средствами

Понятие коэффициента обеспеченности собственными оборотными средствами

ОПРЕДЕЛЕНИЕ

Коэффициент обеспеченности собственными оборотными средствами определяет удовлетворительность структуры баланса и финансовой устойчивости компании в целом.

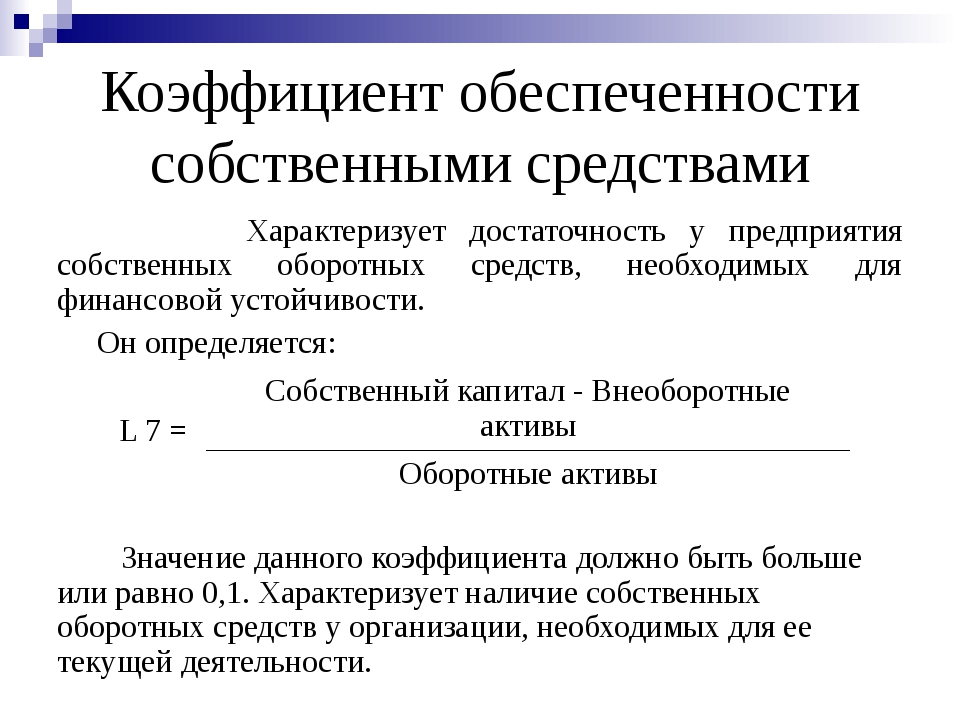

Коэффициент обеспеченности (покрытия) собственными оборотными средствами показывает долю собственных оборотных средств в сумме всех оборотных активах компании. Посредством данного коэффициента определяется способность компании к осуществлению финансирования текущей деятельности лишь за счет собственных оборотных средств.

Коэффициент обеспеченности собственными оборотными средствами используют для того, что бы своевременно выявить признаки несостоятельности предприятий. Значение коэффициента может послужить основанием признания структуры баланса неудовлетворительной, что означает неплатежеспособность компании.

Формула коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами определяется в соответствии с формулой, которая представляет собой разность собственного капитала и внеоборотных активов компании и отношение этой разности к оборотным активам предприятия:

Кос = (СК – ВА) / ОА

Здесь Кос – коэффициент обеспеченности собственными оборотными средствами,

СК – сумма собственного капитала,

ВА – сумма внеоборотных активов,

ОА – сумма оборотных активов.

Все данные, необходимые для расчета по формуле, можно найти в бухгалтерском балансе компании.

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200

Анализ значений коэффициента

Существует несколько особенностей при анализе коэффициента обеспеченности собственными оборотными средствами:

- В соответствии с распоряжением Федерального управления по делам о несостоятельности (банкротстве) нормальное значение коэффициента обеспеченности собственным оборотным капиталомдолжно находиться выше0,1.

- Если показатель будет ниже, то структура баланса признается неудовлетворительной, а сама компания неплатежеспособной на текущее время.

- Если величина коэффициента будет отрицательной, то все оборотные, включая часть внеоборотных активов, создаются за счет кредитов (займа). Этот случай показывает минимальную устойчивость предприятия.

- В случае, когда значение коэффициента на конец периода увеличивается, но при этом остается меньше 0,1, это отражает улучшение финансовой устойчивости компании.

Формула коэффициента обеспеченности собственными оборотными средствами имеет смысл в том, что внеоборотные активы, являющиеся низколиквидными, должны в полной мере покрываться устойчивыми источниками средств, представленными собственным капиталом. В этом случае также должна оставаться часть капитала для финансирования компанией текущей деятельности.

При анализе финансовой устойчивости и платежеспособности компании важным является исследование значения данного коэффициента в динамике, сравнивая значения начала анализируемого периода и его окончания.

Примеры решения задач

Собственный капитал (строка 1300)

2015 год – 261 тыс. рублей,

2016 год – 285 тыс. рублей.

Внеоборотные активы (строка 1100)

2015 – 152 тыс. рублей,

2016 – 170 тыс. рублей.

Оборотные активы (строка 1200)

2015 – 250 тыс. рублей,

2016 – 273 тыс. рублей.

Найти показатель обеспеченности собственными оборотными средствами и сравнить коэффициенты за два года.

Кос = (строка 1300 – строка 1100) / строка 1200

Кос (2015) = (261-152)/250=0,436

Кос (2016) = (285-170)/273=0,421

Вывод. Мы видим, что коэффициент за оба года не изменился значительно. При этом он находится в пределах норматива, что показывает хорошую финансовую устойчивость предприятия.

Собственный капитал (строка 1300) — 360 тыс. рублей,

Внеоборотные активы (строка 1100) — 159 тыс. рублей,

Оборотные активы (строка 1200) — 2500 тыс. рублей,

Кос = (СК – ВА) / ОА

Кос= (360 — 159)/2500 = 0,08

Вывод:Мы видим, что коэффициент ниже норматива в 0,1. По этой причине на данный момент времени предприятие стоит признать неплатежеспособным, а структуру баланса неудовлетворительной.

Источник: ru.solverbook.com

Коэффициент обеспеченности собственными оборотными средствами (Обеспечение оборотных активов собственными средствами)

Обеспеченность своими финансами можно отнести к индикаторам устойчивости, а также к индикаторам возможностей предприятия за свой счет профинансировать оборотный капитал. Его рассчитывают, деля свои оборотные средства на все существующие оборотные активы. Он указывает на долю своих оборотных средств во всех текущих оборотных активах предприятия.

Нормативное значение:

Нормой считается коэффициент от 0,1 и больше. Показатель больше свидетельствует про устойчивость компании, а также возможность активно действовать при отсутствии кредитов. А вот показатель ниже нормы демонстрирует большую зависимость от кредитных средств. При ухудшении условий кредитования, компания может даже прекратить свое существование. Если же показатель меньше 0, то это свидетельствует про то, что свои средства и долгосрочные финансовые источники направляются на оплату необоротных активов и у предприятия отсутствуют деньги для финансирования своих оборотных активов.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Чтобы увеличить коэффициент необходимо пересмотреть структуру своих активов, а также привлекать дополнительные финансы, например, владельцев компании. Также способствовать росту коэффициента будут изменение дивидендной политики, чтобы освободившиеся средства реинвестировать в производство.

Формула расчета:

Показатель обеспеченности собственными оборотными средствами = Собственные оборотные средства / Оборотные активы

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Источник: kub-24.ru