Для повышения эффективности использования собственных средств предприятия необходим своевременный анализ показателей деятельности, в том числе расчет оборачиваемости активов. В статье расскажем, как правильно рассчитать коэффициент оборачиваемости, определим значения, вычислим показатель на конкретном примере.

Определимся с понятием

Оборачиваемость активов предприятия (ОАк) показывает, с какой эффективностью используются собственные средства организации. Показатель рассчитывается на основе данных бухгалтерского учета, а именно из основных форм отчетности — бухгалтерского баланса и отчета о финансовых результатах деятельности компании.

Высчитывается коэффициент оборачиваемости активов (формула по балансу далее) как отношение выручки к усредненной сумме собственных средств за отчетный период. Иными словами, значение дает конкретное денежное выражение выручки, полученной с каждого рубля активов предприятия.

Напомним, что к собственным средствам относят внеоборотные и оборотные активы (материалы, запасы, основные средства, дебиторская задолженность, финансовые вложения и прочее).

ИнЭИ Экономика Лекция №3 «Финансовый анализ»

Как рассчитать показатель

Для вычисления значения потребуются две отчетные формы: бухгалтерский баланс (ОКУД 0710001) и отчет о финансовых результатах (ОКУД 0710002) за отчетный период.

Оборачиваемость активов — формула по балансу:

Оа = выручка (строка 2110 отчета о фин. результатах) / среднее значение активов,

среднее значение Ак вычисляется по специальной формуле:

Са = (стоимость Ак на начало года + стоимость Ак на конец года ) /2

или с учетом строк бухгалтерского баланса:

Са = (строка 1600 на начало + строка 1600 на конец года) / 2.

Пример расчета

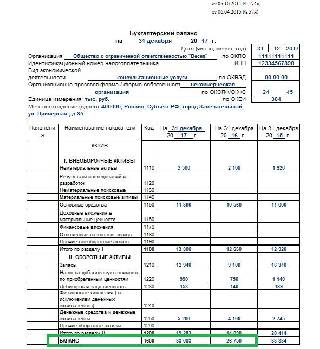

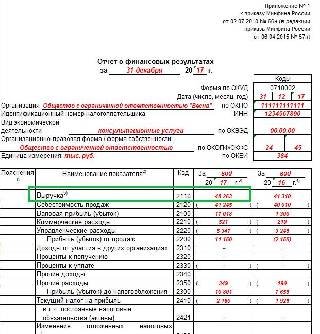

Рассмотрим, как рассчитать ОАк, на конкретном примере. Используем отчетные формы ООО «Весна» за 2017 год.

Бухгалтерский баланс — форма № 1:

Отчет о финансовых результатах — форма № 2:

В соответствии с формами отчетности, используем следующие показатели бухгалтерского учета:

- выручка — 48 263 рублей;

- Ак на начало года — 26 750 рублей;

- Ак на конец года — 33 083 руб.

Высчитываем: 48 263 / ( (26 750 + 33 083) / 2) = 1,61

Значение коэффициента

Допустим, показатель ОАк предприятия рассчитан. Теперь разберемся, что он означает. По условиям нашего примера получается, что на один рубль собственных средств организации приходится 1,61 рубля выручки.

Отметим, что если коэффициент менее или равен значению «1», то можно сделать вывод о том, что предприятие работает с убытками либо доходы едва покрывают произведенные затраты.

ОАк является коэффициентом деловой активности. Следовательно, чем выше коэффициент, тем выше доходность предприятия. Однако, значение следует рассчитывать в динамике, то есть в сравнении с несколькими отчетными периодами. Такой подход позволит детально проанализировать рост или снижение оборачиваемости.

При вычислении коэффициента необходимо учитывать структуру активов. Таким образом, низкий показатель (до единицы) может быть вызван увеличением запасов, дебиторской задолженности или имущества предприятия в отчетном периоде. Например, организация планирует расширить производство, для этого и закупаются станки, оборудование, сооружения и материалы.

Своевременный анализ данного коэффициента позволяет получить достоверную информацию о финансовом состоянии организации и показателях доходности. При выявлении отклонений или снижения ОАк руководством предприятия должны быть приняты соответствующие управленческие решения.

2022-11-26 16:40:57

Не совсем понимаю, что значит «среднее значение АК»? Хотелось бы расшифровку аббревиатур, а то, будучи новичком, не совсем понимаешь расшифровки таких сокращений.

Источник: ppt.ru

Оборачиваемость активов – формула по балансу

Коэффициент оборачиваемости активов – важный финансовый показатель интенсивности использования предприятием имеющихся активов. Характеризуется скоростью оборота и показывает эффективность распределения собственных, а также заемных источников финансирования деятельности хозяйствующего субъекта, включая капиталы и прибыль. Значение коэффициента за анализируемый период прямо пропорционально величине продаж и равно количеству полных циклов оборота активов.

Что такое оборачиваемость активов

Определение оборачиваемости активов (от английского asset turnover) используется для управления совокупными ресурсами организации, включая имущественные, неимущественные объекты, обязательства различного характера. Этот термин показывает уровень деловой активности бизнеса. Чем больше значение, тем успешнее компания и выше прибыльность на каждый рубль активов. Чем ниже значение, тем меньше ликвидность, выше дебиторская задолженность, ниже доходность.

Чтобы оценить оборачиваемость активов (формула по балансу приведена далее), используются экономические методы расчетов на основе средних показателей, характерных для конкретной отрасли, предприятия. Анализ проводится в динамике, целесообразно выполнять исследования значений прямых конкурентов на рынке. Для получения полной картины требуется положительная тенденция с ростом показателей из периода в период. Если значения сохраняются на низком уровне, необходимо оптимизировать активы путем высвобождения незагруженных ресурсов, снижения чрезмерного объема запасов ТМЦ, разработки мер по расчетам с дебиторами и пр.

Коэффициент оборачиваемости активов – формула по балансу

Для максимального повышения точности математических формул рекомендуется брать достоверные данные учета на конец последнего отчетного дня. Если имеется аналитика по месяцам/годам, необходимо использовать эти данные путем деления соответствующих цифр на 12 (для месяцев) и на 2 (для года). Данные берутся из форм бухгалтерской отчетности – 1, 2.

В зависимости от цели финансового анализа применяются 2 метода вычисления:

- Оценивает скорость оборачиваемости – за анализируемый период времени подсчитывается величина оборотов активов предприятия на каждый рубль вырученных средств.

- Характеризует период оборачиваемости – определяется продолжительность времени, за которое активы предприятия возвращаются в производственный цикл.

Скорость оборачиваемости активов рассчитывается на определенную дату с помощью коэффициента по формуле:

Коэффициент ОА = Общая величина выручки от продаж / Средняя величина активов за отчетный период

Чтобы рассчитать среднюю величину стоимости активов, необходимо взять показатели на начало и конец периода и разделить на 2.

Средняя величину активов за отчетный период = (Стоимость на начало в рублях + Стоимость на конец в рублях) / 2

Период оборачиваемости в днях рассчитывается за заданный временной промежуток. Длительность может равняться месяцу, кварталу, полугодие, году. Применяется формула:

Период ОА = Длительность (30, 90, 180, 360 дней) / Коэффициент оборачиваемости

Строки в бухгалтерской отчетности

Основные данные для определения финансовых показателей берутся из форм обязательной бухгалтерской отчетности. Бланки утверждены приказом № 66н от 2.07.2010 г. Потребуются форма-1 «Бухгалтерский баланс» и форма-2 «Отчет о финансовых результатах» за анализируемый период.

Расчетные формулы с кодировкой составляющих

Коэффициент ОА = стр. 2110 / (стр. 1600 на начало + стр. 1600 на конец) / 2, где

2110 – значение выручки из ф. 2;

1600 – общее значение активов из ф. 1.

Рост коэффициента ОА показывает увеличение оборотов ресурсов, рост прибыльности и доходов от продаж на единицу активов. Снижение характеризует уменьшение торговой деятельности бизнеса, повышение объема активов. Трансформация показатель в период ОА используется для оценки длительности превращения активов в реальные денежные средства.

Наиболее высокие значения ОА характерны для предприятий с высокой скоростью обращения ресурсов – торговых, логистических, сфера услуг; для компаний, занятых в капиталоемких отраслях (добывающие, строительные) – оборачиваемость отличается более низкими значениями и требует анализа в динамике.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Оборачиваемость активов — формула по балансу (нюансы)

Оборачиваемость активов — это показатель, характеризующий скорость оборота собственных средств предприятия. Для расчета оборачиваемости активов используют данные бухучета.

Вам помогут документы и бланки:

- Какова формула оборачиваемости активов

- Что показывает коэффициент

- Итоги

Какова формула оборачиваемости активов

Формула оборачиваемости активов выражается коэффициентом или в процентах.

Формула оборачиваемости активов по балансу выглядит так:

(стр. 1600 на начало года по бухбалансу + стр. 1600 на конец года по бухбалансу) / 2

где: Ко — коэффициент оборачиваемости активов;

стр. 2110 — выручка из формы 2;

стр. 1600 — активы из формы 1.

Как формируются данный сроки финотчетности, вы можете узнать в Путеводителе от КонсультантПлюс, если получите пробный доступ к правовой системе. Это можно сделать бесплатно.

Коэффициент оборачиваемости активов надо понимать следующим образом. Например, его величина составила 1,5. Это значит, что на каждый рубль запаса приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение запасов.

Два способа расчета коэффициента оборачиваемости МПЗ и его характеристику смотрите в К+. Пробный доступ к правовой системе можно получить бесплатно.

Что показывает коэффициент

Бухбаланс является основным источником информации при оценке финансового состояния организации. В совокупности рассматриваются такие показатели, как ликвидность, уровень рентабельности, деловая активность и капитализация.

Оборачиваемость активов — это показатель деловой активности. Чем выше скорость оборота активов, тем выше его доходность. Данный показатель оценивают в динамике. Рост коэффициента говорит об увеличении оборотов капитала, при котором каждый рубль актива приносит больше прибыли.

Структура активов и их величина рассматриваются при анализе показателя оборачиваемости активов. Эти данные также можно взять из бухбаланса.

Увеличение активов в периоде может быть вызвано приобретением в этот период внеоборотных средств, увеличением запасов или ростом дебиторской задолженности. Рост объемов ТМЦ при постоянных показателях выручки приведет к затоваренности, уменьшению ликвидности запасов. Уменьшение запасов сократит выручку и ухудшит финансовое положение предприятия. Так что при анализе оборачиваемости активов надо обращать внимание на тенденцию в изменении структуры активов.

Итоги

Деловую активность организации отражает показатель оборачиваемости активов. С ростом коэффициента оборачиваемости активов увеличивается и размер получаемой выручки. Анализировать данный показатель надо в динамике и в совокупности с другими финансовыми показателями.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru