Составной частью анализа финансового состояния предприятия, организации является изучение оборачиваемости оборотных средств (активов), позволяющее дать характеристику эффективности их использования. Анализ оборачиваемости оборотных средств имеет большое значение, так как от скорости их оборота в прямой зависимости находится такой важнейший показатель финансово-хозяйственной деятельности, как объем реализованной продукции (работ, услуг), а вследствие этого, и величина получаемой прибыли. Динамика показателей оборачиваемости активов представлена в таблице 3.

Динамика показателей оборачиваемости активов ООО «ГК «Торус»

Выручка от продажи товаров, оказания услуг, тыс. руб.

Средняя величина оборотных активов, тыс. руб.

Оборачиваемость оборотных активов, количество раз

Продолжительность оборота, дни

Анализ данных показывает, что за исследуемый период оборачиваемость активов предприятия уменьшилась на 0,3 раза. Если на начало 2012 г. коэффициент оборачиваемости составлял 3,05; то на конец 2012 г. — стал 2,75. Соответственно увеличилась и продолжительность оборота на 12,98 дней: со 119,84 дней к началу 2012 г. до 132,82 дней на конец 2012 г. (рис.4). Замедление оборачиваемости привело к уменьшению прибыли и меньшей закупке товаров.

Рисунок 4. Динамика изменения показателей оборачиваемости активов

Замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Анализ финансовой устойчивости

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

1. положение предприятия на торговом рынке;

2. производство, выпуск, продажа пользующейся спросом продукции;

3. его потенциал в деловом сотрудничестве;

4. степень зависимости от внешних кредиторов и инвесторов;

5. наличие неплатежеспособности дебиторов;

6. эффективность хозяйственных и финансовых операций и т.п.

Такое разнообразие факторов подразделяет и саму устойчивость по видам. Так, применительно к предприятию она может быть: в зависимости от факторов, влияющих на нее — внутренней, общей (ценовой) и финансовой.

1) Внутренняя устойчивость — это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижение лежит принцип активного реагирования на изменение внешних и внутренних факторов.

Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

2) Общая устойчивость предприятия — это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

3) Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная — препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним фактором [10].

Платежеспособность — это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Расчет платежеспособности производится на конкретную дату. Эта оценка субъективна и может быть выполнена с различной степенью точности.

Для подтверждения платежеспособности проверяют в первую очередь наличие денежных средств на расчетных счетах, валютных счетах и краткосрочные финансовые вложения.

Эти активы должны иметь оптимальную величину. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить на расчетные, валютные счета, в кассу предприятия в течение ближайших дней, краткосрочные финансовые вложения легко превратить в наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие превращается в «технически неплатежеспособное», а это уже может рассматриваться как первая ступень на пути к банкротству.

Важнейшей составляющей устойчивости предприятия является его способность развиваться в условиях внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, то есть быть кредитоспособным.

Абсолютным показателем финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Для характеристики источников формирования запасов определяют три основных показателя [11].

1. Наличие собственных оборотных средств (СОС). Этот показатель определяется как разница между капиталом и резервами и внеоборотными активами. Данный показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия.

COC = IIIpП — IpA, (1)

где IIIрП — строка 1300 III раздела Пассива баланса («Итого по разделу III»);

IрА — строка 1100 I раздела Актива баланса («Итого по разделу I»).

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя (4) на сумму долгосрочных обязательств.

СД = СОС + IVpП, (2)

где IVрП — строка 1400 IV раздела Пассива баланса («Итого по разделу IV»).

3. Общая величина основных источников формирования запасов и затрат (ОИ). Данный показатель определяется путем увеличения предыдущего показателя (5) на сумму краткосрочных заемных средств (КЗС).

где КЗС — строка 1510 V раздела Пассива баланса.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (±СОС):

где З — строка 1210 II раздела Актива баланса («Запасы»).

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (±СД):

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (±ОИ):

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

Первый тип — абсолютная устойчивость финансового состояния, встречающаяся редко и являющая собой крайний тип финансовой устойчивости. Она задается условием:

где К — кредиты банка под товарно-материальные ценности с учетом кредитов под товары отгруженные и части кредиторской задолженности, зачтенной банком при кредитовании.

Второй тип — нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, соответствует следующему условию:

Третий тип — неустойчивое финансовое состояния, характеризуемое нарушением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств:

З = СОС + К + ИОФН (9)

где ИОФН — источники, ослабляющие финансовую напряженность.

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат, краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

Четвертый тип — кризисной финансовое состояние, при котором предприятие находится на грани банкротства, то есть денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд:

Для оценки финансовой устойчивости анализируемого предприятия составим таблицу 4.

Анализ финансовой устойчивости ООО «ГК «Торус»

Источник: studbooks.net

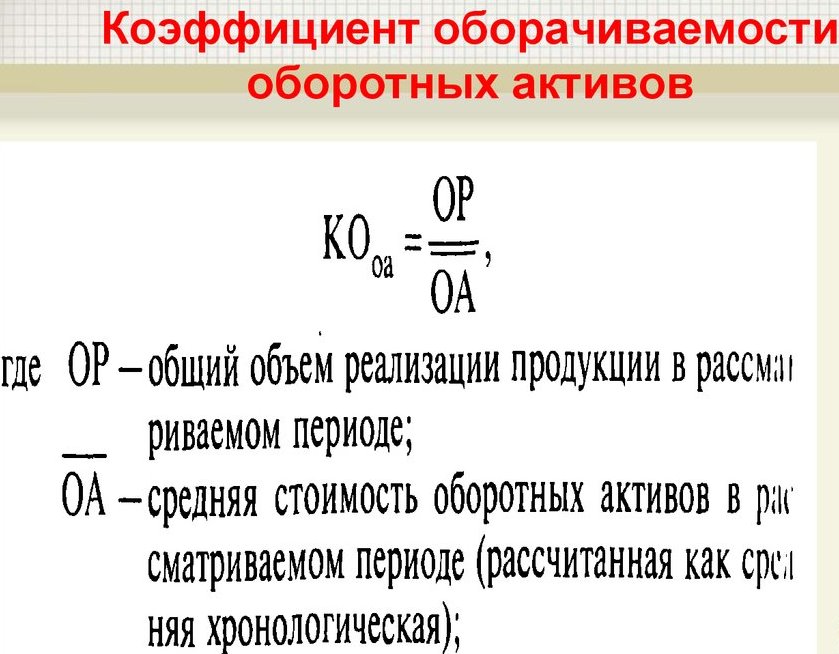

Формула коэффициента оборачиваемости активов

Коэффициенты оборачиваемости считаются основными показателями в процессе планирования требуемой суммы (количества) оборотных средств или активов.

Посредством данных показателей определяют количество оборотов активов за выбранный период времени.

Формула коэффициента оборачиваемости активов любой компании характеризует результативностьиспользования оборотных активов (средств) в процессе извлечения прибыли при ведении хозяйственной деятельности.

Коэффициент оборачиваемости активов – величина относительная. При этом коэффициент оборачиваемости активов отражает количество оборотов, совершаемых мобильными средствами в процессе обеспечения необходимой нормы выручки.

Рассчитывая коэффициент оборачиваемости активов, аналитики используют две составляющие:

- Сумма дохода, отражаемая в рассматриваемом промежутке времени в качестве выручки;

- Сумма оборотного капитала, в которую входит средний остаток мобильных фондов.

Формула коэффициента оборачиваемости активов

Формула коэффициента оборачиваемости активов определяется отношением дохода к суммеоборотных активов компании (или к оборотному капиталу). Коэффициент оборачиваемости можно вычислить количеством оборотов за определенный период.

Общая формула коэффициента оборачиваемости активов (оборотных средств) представлена в следующем виде:

КОА = Выр / СОА ср.

Здесь КОА – показатель оборачиваемости активов;

Выр – сумма выручки (руб.);

СОА ср. – средняя стоимость оборотных активов (руб.).

Выручку предприятия можно вычислить по соответствующей формуле:

Выр = Ц * Q,

Здесь Ц– цена за единицу произведенного (реализованного) товара (руб.);

Q – количество выпущенного (реализованного) товара (руб.).

Для расчета среднегодового количества оборотных активов применяют соответствующую формулу:

СОА ср. = (СОАнп + СОАкп)/2,

Здесь СОАнп и СОАкп– соответствующая стоимость оборотного капитала начала и конца периода (руб.)

Формула коэффициента оборачиваемости активов по балансу

Для расчета коэффициента оборачиваемости активов в первую очередь применяют данные бухгалтерского баланса иотчета о финансовых результатах.

Формула коэффициента оборачиваемости активов в соответствии со строками бухгалтерского баланса выглядит так:

КОА = стр. 2110 / (стр. 1200нп + стр. 1200кп )/2,

Здесь КОА – показатель оборачиваемости активов;

Стр. 2110 – сумма выручки, указанная в отчете о финансовых результатах (руб.);

Стр. 1200нп и строка 1200кп– стоимость оборотного капитала начала и конца периода, взятая из бухгалтерского баланса (руб.).

Значение коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов является величиной, отражающей результативность управления активами компании. Данный показатель отражает эффективность, интенсивность и активность в процессе использования оборотных средств.

В своих расчетах формула коэффициента оборачиваемости активов, в отличие от расчета показателей рентабельности, имеет в составе не чистую прибыль, а выручку от продажи продукции. Именно поэтому коэффициентом оборачиваемости можно охарактеризовать уровень деловой активности, показатель рентабельности же отражает прибыльность соответствующихвидов активов.

Чем большее значение принимает показатель оборачиваемости, тем выше степень платежеспособности компании, включая ее финансовую устойчивость. Формула коэффициентаоборачиваемости активов показывает также число оборотов, которые нужны для окупаемости (погашения) капитала компании.

Примеры решения задач

Себестоимостьпроданной продукции — 144 000 тыс. руб.,

Сумма валовой прибыли– 95 000 тыс. руб.

Средняя величина оборотных фондов 15 000 тыс. руб.

Выр=144 000-95000=49 000 тыс. руб.

Формула коэффициента оборачиваемости активов выглядит так:

КОА = Выр / СОА ср.

КОА = 49 000/15 000= 3,3 об.

На конец первого года:

Сумма оборотных активов (стр. 1200) – 402 тыс. руб.

На конец второго года:

Сумма оборотных активов (стр. 1200) – 511 тыс. руб.

Выручка предприятия (стр. 2110) – 1 912 тыс. руб.

СОА ср. = (СОАнп + СОАкп)/2,

СОА ср. = (402 + 511)/2=456,5 руб.

Определим показатель оборачиваемости по следующей формуле:

КОА = Выр / СОА ср.

КОА=1 912 /456,5=4,19 оборотов

Вывод. Таким образом, за данный период оборотные активы обернулись 4,19 раз.

Источник: ru.solverbook.com

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов — финансовый коэффициент, равный отношению выручки от продаж к средней стоимости активов. Данными для расчета служит бухгалтерский баланс организации.

Коэффициент оборачиваемости активов рассчитывается в программе ФинЭкАнализ в блоке Анализ использования капитала как Коэффициент оборачиваемости всего капитала.

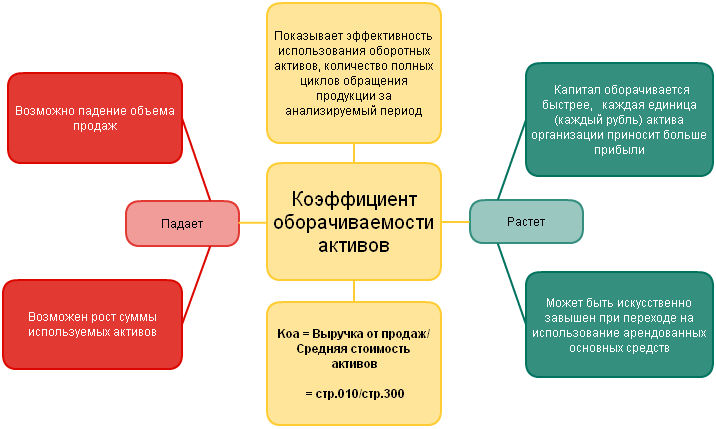

Коэффициент оборачиваемости активов — что показывает

Коэффициент оборачиваемости активов показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Коэффициент оборачиваемости активов — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| Kоа = | стр.010 |

| стр.300 |

где стр.010 — отчета о прибылях и убытках (форма №2), стр.300 — строка бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса:

| Kоа = | стр. 2110 Форма 2 |

| (стр.1600 нг. Форма 1 + стр.1600 кг. Форма 1) / 2 |

Коэффициент оборачиваемости активов — значение

Нормативного значения показателя не существует. В частном случае определяется спецификой анализируемого предприятия. Этот коэффициент также сильно зависит от отрасли. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждый рубль актива организации.

Коэффициент оборачиваемости активов — схема

Синонимы

- коэффициент эффективности использования активов

- коэффициент общей оборачиваемости капитала

- ресурсоотдача

- оборачиваемость совокупных активов

Страница была полезной?

Еще найдено про коэффициент оборачиваемости активов

- Коэффициент оборачиваемости оборотных активов Анализ деловой активности как Коэффициент оборачиваемости материальных средств. Скачать программу ФинЭкАнализ Коэффициент оборачиваемости оборотных активов — что

- Коэффициент оборачиваемости внеоборотных активов Коэффициент оборачиваемости внеоборотных активов — определение Коэффициент оборачиваемости внеоборотных активов эффективность внеоборотного капитала — коэффициент равный отношению стоимости

- Взаимосвязь оборачиваемости оборотных активов и финансового состояния экономического субъекта ООО Пригма в 2014 году наблюдается замедление оборачиваемости оборотных активов Так коэффициент оборачиваемости снизился на 0.5 раза а продолжительность одного оборота увеличилась на 102

- Оборачиваемость совокупных активов Синонимы коэффициент оборачиваемости активов коэффициент общей оборачиваемости капитала коэффициент эффективности использования активов ресурсоотдача Страница была полезной См также

- Влияние оборачиваемости активов и обязательств на платежеспособность организации КО кон величина краткосрочных обязательств на конец отчетного периода Коэффициент оборачиваемости оборотных активов К обор.ОА в соответствии с традиционным подходом определяется отношением суммы выручки

- Проблемные аспекты расчета показателей оборачиваемости капитала Пример 1 выручка-брутто — 20 000 тыс руб средняя сумма оборотных активов — 5 000 тыс руб коэффициент оборачиваемости капитала — 4 амортизация основного капитала —

- Методика анализа эффективности и интенсивности использования акционерного капитала Изменение в оборачиваемости активов и коэффициенте капитализации привело к увеличению ROE на 0.7% Учитывая что из 0.7%

- Анализ финансовой деятельности предприятия Д6 показывает эффективность использования нематериальных активов Коэффициент оборачиваемости нематериальных активов снизился на -14.693 и составил 502.738 оборотов т.е уменьшился дополнительный

- Оценка финансовой устойчивости фирмы и диагностика риска банкротства Уменьшение данного коэффициента говорит об уменьшении объема продаж и увеличении суммы активов фирмы Коэффициент оборачиваемости дебиторской задолженности уменьшился на 2.2 что свидетельствует о снижении предоставления услуг

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Благополучие коэффициент оборачиваемости активов характеризует эффективность использования активов с точки зрения объема продаж Показывает количество оборотов

- Финансовый анализ предприятия — часть 4 Отклонение 1 2 3 4 Коэффициент оборачиваемости активов 0.58 0.48 -0.1 Коэффициент оборачиваемости запасов 2.25 1.4 -0.85 Срок оборота запасов

- Оборачиваемость оборотных активов Анализ деловой активности как Коэффициент оборачиваемости материальных средств. Скачать программу ФинЭкАнализ Оборачиваемость оборотных активов — что показывает

- Анализ финансового состояния в динамике Д6 показывает эффективность использования нематериальных активов и рассчитывается как отношение выручки от реализации к сумме нематериальных активов Коэффициент оборачиваемости нематериальных активов концу анализируемого периода снизился на -652.821 и составил 502.738 оборотов

- Показатели деловой активности ООО Елань-95 Год 2007 2008 2009 2010 2011 2012 2013 2014 2015 Коэффициент оборачиваемости активов обороты 1.2 1.1 1.2 1.2 1.3 1.5 1.5 1.7 1.8 Фондоотдача основных

- Анализ консолидированной и сегментной отчетности методический аспект В качестве таких финансовых коэффициентов могут быть предложены следующие доля оборотных активов в имуществе доля денежных средств и краткосрочных финансовых вложений в оборотных активах коэффициент финансовой независимости коэффициент структуры заемного капитала коэффициент инвестирования коэффициент текущей ликвидности коэффициент быстрой ликвидности коэффициент абсолютной ликвидности коэффициент оборачиваемости оборотных активов коэффициент оборачиваемости активов рентабельность продаж норма прибыли рентабельность активов рентабельность собственного капитала коэффициент устойчивости

- Численные значения финансовых коэффициентов Д12 дни Доля запасов в общей величине оборотных активов Д15 Коэффициент оборачиваемости средств в расчетах Д19 Срок оборачиваемости средств в расчетах Д22 дни

- Оценка деловой активности предприятия на основе показателей оборачиваемости активов Б 1 2 3 1 Коэффициент оборачиваемости совокупного капитала 0.889 0.842 0.605 2 Коэффициент оборачиваемости оборотных активов 1.474 1.233 1.027 3 Коэффициент оборачиваемости собственного капитала 1.819 3.069 1.839

- Шесть признаков рискованности дебиторов Определим коэффициент оборачиваемости и период оборота кредиторской задолженности за 9 месяцев для этой компании баланс приведен . Стоимость чистых активов ниже уставного капитала компании Еще один признак рискованности дебитора на котором важно акцентировать внимание

- Анализ финансовой отчетности Практический анализ на основе бухгалтерской финансовой отчетности Данные таблицы 8.6 характеризуют скорость оборота конкретной группы активов Высокие значения коэффициентов оборачиваемости считаются признаком финансового благополучия так как высокая оборачиваемость обеспечивает большой

- Финансовый анализ предприятия — часть 2 Коэффициент общей оборачиваемости активов капитала другое название коэффициент трансформации отражает скорость оборота в количестве оборотов за период всего капитала предприятия т.е показывает сколько раз за анализируемый период совершается полный цикл производства и обращения приносящий соответствующий эффект в виде прибыли или сколько денежных единиц реализованной продукции принесла каждая единица активов 1.14 2 Коэффициент оборачиваемости запасов отражает число оборотов товароматериальных запасов предприятия за анализируемый период

Источник: 1fin.ru