Он определяется отношением дохода (вы ручки) от реализации продукции (работ, услуг) к средней величине текущих активов по формуле:

Кт.а = Д N / Т а с

где: Кт.а — коэффициент оборачиваемости текущих активов;

Т а с — средняя величина текущих активов.

Средняя величина текущих активов (II раздел актива баланса) определяется по формуле:

Т а с = Он + Ок /2

где: Т а с — средняя величина текущих активов;

Он, Ок — соответственно величина текущих активов на начало и конец года.

Более полный расчет средней величины активов будет получен в случае использования ежемесячных данных о состоянии активов. Тогда величин активов определяется по формуле:

где: Оп — величина активов в п-м месяце.

Коэффициент оборачиваемости текущих активов (оборотного капитала) показывает скорость их оборота, т.е. количество оборотов всех оборотных средств за изучаемый период. Ускорение оборачиваемости текущих активов уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для нужд народного хозяйства (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

Финансовый словарь #12.2: коэффициенты оборачиваемости запасов

В результате ускорения оборота высвобождаются вещественные элементов оборотных средств, меньше требуется запасов сырья, материалов, топлива заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы увеличивают наиболее ликвидные активы предприятия результате чего улучшается его финансовое состояние, укрепляется платежеспособность.

Скорость оборота текущих активов — это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации, улучшением прямых межхозяйственных связей, ускорением перевозок, документооборота и расчетов.

Для каждого предприятия коэффициент оборачиваемости индивидуален и, если он определен, то необходимо его значение поддерживать на оптимальном уровне. Наити его достаточно просто — если предприятие при данном значении коэффициента постоянно прибегает к использованию заемного капитала, то значит эта скорость оборачиваемости оборотного капитала генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности. И наоборот, если при постоянном объеме реализации или его увеличении предприятие получает достаточный доход, то считается, что достигнута эффективная скорость оборота оборотного капитала.

Скорость оборачиваемости текущих активов характеризуется не только

количеством их оборотов, исчисленного по выше приведенной формуле, но и

длительностью оборота, а также коэффициентом закрепления оборотных

средств (или оборотного коэффициента оборачиваемости).

Продолжительность одного оборота текущих активов определяется по формуле

Д о = 360/Ка = 360*Та / Д N

Где Д о — продолжительность одного оборота в днях;

Ка — коэффициент оборачиваемости текущих активов или количество ткущих активов.

Формула коэффициента закрепления оборотных средств выглядит так:

Где, Кз — коэффициент закрепления оборотных средств.

В таблице произведен расчет этих показателей.

| Показатели | Прошлый год | Отчетный год | отклонение |

| Доход от реализации продукции | -1213 | ||

| Средняя за период величина текущих активов | +4317 | ||

| Коэффициент оборач.текущих активов | 1,8 | 1,3 | -0,5 |

| Продолжительность одного оборота тек.акт | +77 | ||

| Коэффициент закрепления оборотных средств | 0,56 | 0,77 | +0,21 |

Из таблицы видно, что скорость оборота текущих активов за год сократилась с 1,8 до 1,3 раза, в результате продолжительность одного оборота их увеличилась на 77 дней, что свидетельствует об ухудшении финансового положения предприятия (средства, вложенные в анализируемом периоде в тек. активы, проходят полный цикл и снова принимают денежную форму на дольше, чем в предыдущем году). Следствием этого явилась необходимость привлечения дополнительных средств для продолжения производстенно-коммерческой деятельности предприятия, хотя бы на уровне прошлого года. Расчет дополнительно привлеченных в оборот средств производится

где: ДN -доход (выручка) от реализации продукции в отчетном Тад — дополнительно привлеченные текущие активы; Д1,До — период оборота, соответственно, отчетного и прошлого По данным нашего предприятия дополнительно привлеченные средства в оборот составили 4958 тыс.тенге:

23179/ 360 * (277-200).

Таким образом, замедление одного оборота на 77 дней потребовало примни дополнительных средств в оборот в размере 4958 тыс.тенге. Оборачиваемость же текущих активов в отчетном году составила 1,3 раза, следовательно, сумма дополнительно привлеченных за весь год средств составила 6445тыс тенге (4958 х 1,3). О снижении эффективности использования текущих активов свидетельствует и коэффициент закрепления их. Так, если в прошлом году на единицу продукции приходилось 56 тиын текущих активов, то в отчетном а этого показателя увеличилась на 21 тиын, а на всю фактически продукцию перерасход оборотных средств составил 4868 тыс.тенге (+0,21×23179).

Для выявления причин снижения коэффициента общей оборачиваемости текущих активов следует проанализировать изменения в скорости и процессе оборота отдельных элементов их, расчет которых производится по аналогичным формулам, приведенным выше. Вместо величины всех текущих активов в формулы подставляется величина отдельного элемента их. Частная оборачиваемость отдельных элементов называется слагаемой, если она рассчитывается по доходу (выручке) от реализации. Совокупность слагаемых частных показали по всем видам текущих активов даст в результате общий показатель оборачиваемости текущих активов:

Где Зс — средний остаток производственных запасов;

Нз — средний задел незавершенного производства;

ГИ — средний остаток готовых изделий на складах;

Т о с – средний остаток товаров отгруженных и прочих оборотных средств;

Д р – длительность анализируемого периода в днях;

Данная формула разложения общей продолжительности оборота по дельным элементам текущих активов верна лишь в самом общем виде. Действительный оборот отдельных элементов характеризует не общая величина хода (выручки) от реализации, а оборот данного элемента (например, для 1производственных запасов — их расход на производство, для незавершенного производства — выпуск готовых изделий, для остатков готовых изделий на складах — отгрузка продукции, для товаров отгруженных и средств в расчетах — поступление денег на расчетный счет, для остатков денежных средств — оборот денежных средств за анализируемый период).

Таким образом, коэффициент оборачиваемости текущих активов показывает скорость оборота всех мобильных средств предприятия. Рост его характеризуется положительно, если сочетается с ростом коэффициента оборачиваемости материальных оборотных средств, и отрицательно, если последний уменьшается.

5. Коэффициент оборачиваемости материальных оборотных средств отражает число оборотов запасов и затрат предприятия за анализируемый период, т.е. скорость их реализации. В целом, чем выше значение этого коэффициента, тем меньше средств связано в этой наименее ликвидной статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое положение предприятия. И, наоборот, затоваривание при прочих равных условиях отрицательно отражается на деловой активности предприятия. Расчет коэффициента производится по формуле, где в числителе — доход (выручки) от реализации, а в знаменателе — средняя за период величина стоимости материально-производственных запасов и затрат.

Поскольку производственные запасы (материалы) учитываются по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не доход (выручка) от реализации, а себестоимость реализованной продукции. При этом расчет осуществляется по формуле

К°з — коэффициент оборачиваемости материальных оборотных средств.

SN — полная себестоимость реализованной продукции;

Зс — средняя стоимость производственных запасов.

Чем выше показатель оборачиваемости, тем быстрее запасы превращаются в наличные средства. Снижение его свидетельствует об относительном производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию.

В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Наличие меньших по размеру, но более подвижных запасов означает, что меньшая сумма наличных средств предприятия находится в запасах. Накопление запасов является свидетельством спада активности предприяти по производству и реализации продукции.

Следует иметь в виду, что на величину коэффициента оборачиваемости материальных оборотных средств оказывает влияние не только методика их расчета, но не в меньшей степени и принятая на предприятии методика оценки материальных запасов.

В настоящее время значительно расширены права предприятия в выборе и учетной политики оценки материальных запасов (12, 45). Так, впервые в отечественной практике учета наши предприятия получили возможность применять способы оценки материалов, широко известные и используемые за рубежом, такие как ЛИФО и ФИФО. Не останавливаясь на подробном рассмотрении указанных методов, отметим, что метод ЛИФО предполагает первоочередное списание на производство тех материалов, которые были приобретены последними. Тогда величина остатков в балансе будет определяться исходя из себестоимости материалов, закупленных первыми. Использование метода ФИФО, напротив, основано на том, что материальные запасы на конец периода оцениваются по ценам последних закупок, себестоимость реализованной продукции израсходованные материалы списываются по стоимости их первых закупок.

Рассмотрим, какое влияние на величину показателя оборачиваемости материальных запасов окажет использование того или иного метода их оценки,

Начнем с того, что наиболее распространенным способом оценки материальных запасов в нашей стране до сих пор был метод оценки по средневзвешенной фактической себестоимости заготовления. К числу негативных предприятия последствий его использования следует отнести то, что он. ной стороны, занижает себестоимость реализованной продукции (неоправданно завышая доход и уплачиваемый с него налог) и, с другой стороны, влечет за собой существенное занижение стоимости остатков материалов и, следовательно, искусственно завышает их оборачиваемость.

Использование метода опенки запасов материалов по стоимости последних закупок (ЛИФО) хотя и является весьма привлекательным в условиях инфляции с позиции налогообложения (поскольку он максимизирует себестоимость реализованной продукции), в то же время приводит к искажению величины остатков материалов в сторону их уменьшения. В результате и в этом случае достоверность показателя оборачиваемости активов снижается.

Применение способа оценки запасов товарно-материальных ценностей по стоимости первых закупок (ФИФО) приводит к тому, что себестоимости реализованной продукции формируется исходя из наиболее низких (в условиях инфляции) цен на материалы, а их остатки оцениваются по максимальной (рыночной) стоимости. Исходя из этого оборачиваемость материальных оборотных средств и в целом текущих активов в данном случае будет объективно ниже, чем в рассмотренных ранее способах (в этой связи полезно принять к сведению, что это достоинство метода может одновременно оказаться и его недостатком в глазах менеджера,. заинтересованного в предоставлении своим кредиторам или инвесторам информации о высокой оборачиваемости средств на предприятии).

Таким образом, на примере лишь трех рассмотренных способов оценки ТМЗ можно видеть, что, исходя из поставленных задач и выработанной стратегии управления активами, предприятие имеет определенную возможность регулирования величин коэффициента оборачиваемости своих активов.

На нашем предприятии коэффициент оборачиваемости материальных оборотных средств, исчисленный на основе производственной себестоимости реализованной продукции, а не дохода от реализации, составил в прошлом году 1,73 раза, а в отчетном – 1,18 раза. Его снижение на 0,55 пункта отрицательно повлияло на уровень коэффициента оборачиваемости текущих активов.

6. Коэффициент оборачиваемости готовой продукции. Этот показатель определяется отношением дохода (выручки) от реализации продукции (работ, услуг) к средней за период величине готовой продукции по формуле:

Где К о r — коэффициент оборачиваемости готовой продукции;

r — средняя за период величина готовой продукции по балансу.

Он показывает скорость оборота готовой продукции. Рост его означает увеличение спроса на продукцию предприятия, а снижение — затоваривание готовой продукции в связи со снижением спроса.

На нашем предприятии коэффициент оборачиваемости готовой продукции в прошлом году составил 2,27 раза (24392/10756), а в отчетном году — 2,07 раза (23179/10756). В связи с неплатежеспособностью покупателей и снижением спроса на продукцию на предприятии произошло затоваривание складов готовой продукцией. Остатки готовой продукции на конец года увеличились по сравнению с началом года в 1,9раза (14538/7810).

7. Коэффициент оборачиваемости дебиторской задолженности. Он определяется отношением дохода (выручки) от реализации продукции к средней за период величине дебиторской задолженности по формуле:

где Кд/з о — коэффициент оборачиваемости дебиторской задолженности;

Дз — средняя за период величина дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности используется для оценки качества дебиторской задолженности и ее объема, показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Если коэффициент рассчитывается по доходу (выручке) от реализации, формируемого по мере опиаты счетов, рост его означает сокращение продаж в кредит, а снижение — увеличение объема предоставляемого кредита.

Наряду с показателем коэффициента оборачиваемости дебиторской задолженности следует определить средний срок оборота дебиторской задолженности по формуле:

Дд/з о = 360 / Кд/з о = Дз х 360 / Д N

где: Дд/з о — средний срок оборота дебиторской задолженности, или период ее погашения.

Этот показатель характеризует время, требуемое клиентам компании оплату выставленных ею счетов. Снижение этого показателя оценивается положительно, а повышение — отрицательно.

Воспользуйтесь поиском по сайту:

studopedia.org — Студопедия.Орг — 2014-2023 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.013 с) .

Источник: studopedia.org

Коэффициент оборачиваемости оборотных средств (активов). Расчет на примере ОАО «Ростелеком»

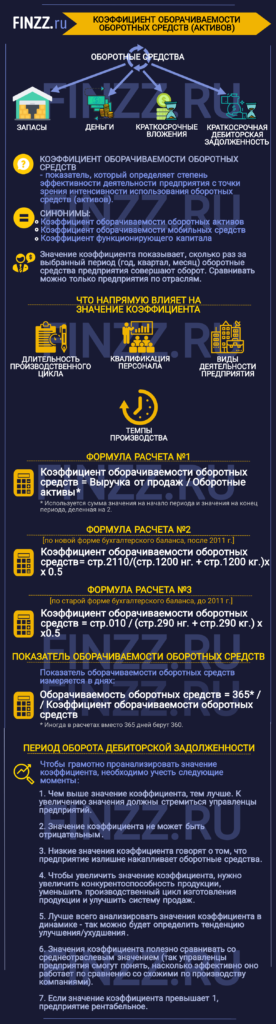

Рассмотрим коэффициент оборачиваемости оборотных средств (активов). Этот коэффициент входит в группу показателей Деловой активности и показывает интенсивность использования ресурсов предприятия.

Разберем данный коэффициент по следующей схеме: сначала мы рассмотрим его экономический смысл, потом формулу расчета и норматив, а также посчитаем коэффициент оборачиваемости оборотных средств для отечественного предприятия, чтобы наглядно все увидеть. Начнем!

Инфографика: Коэффициент оборачиваемости оборотных средств

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

Коэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

Что входит в состав оборотных средств?

В оборотные средства включают:

- Запасы,

- Деньги,

- Краткосрочные вложения,

- Краткосрочную дебиторскую задолженность .

От чего зависит значение коэффициента оборачиваемости оборотных средств?

Значение коэффициента напрямую связано:

- С длительностью производственного цикла,

- Квалификации персонала,

- Вида деятельности предприятия,

- Темпов производств.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Коэффициент оборачиваемости оборотных средств. Синонимы

Синонимы у этого коэффициента могут быть следующие: коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости мобильных средств, коэффициент функционирующего капитала. Полезно знать синонимы у коэффициента, так как зачастую в литературе он называется по-разному. И чтобы вас это не вводило в заблуждение нужно предполагать, какие у показателя есть синонимы. Кстати, это одна из проблем отечественной экономики – каждый экономист почему-то хочет назвать коэффициент по-своему. Отсутствует единство в терминах и определениях.

Коэффициент оборачиваемости оборотных средств. Формула по балансу

Формула расчета выглядит следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка от продаж/Оборотные активы

Что необходимо отметить, так это то, что оборотные активы берутся как среднее значение на начало и конец отчетного периода. Нужно сложить значение на начало периода с его концом и разделить на 2.

По новой форме бухгалтерского баланса (после 2011 года) коэффициент оборачиваемости оборотных средств будет рассчитываться следующим образом:

Коэффициент оборачиваемости оборотных средств = стр.2110/(стр.1200нг.+стр.1200кг.)*0,5

По старой форме бухгалтерского баланса коэффициент рассчитывался так:

Коэффициент оборачиваемости оборотных средств = стр.010/(стр.290нг.+290кг.)*0,5

Показатель оборачиваемость оборотных средств

Вместе с коэффициентом оборачиваемости оборотных средств полезно рассчитывать показатель оборачиваемости, который измеряется в днях. Формула расчета оборачиваемости оборотных средств:

Оборачиваемость оборотных активов = 365/Коэффициент оборачиваемости оборотных средств

Иногда в расчетах за место 365 дней берут 360 дней.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

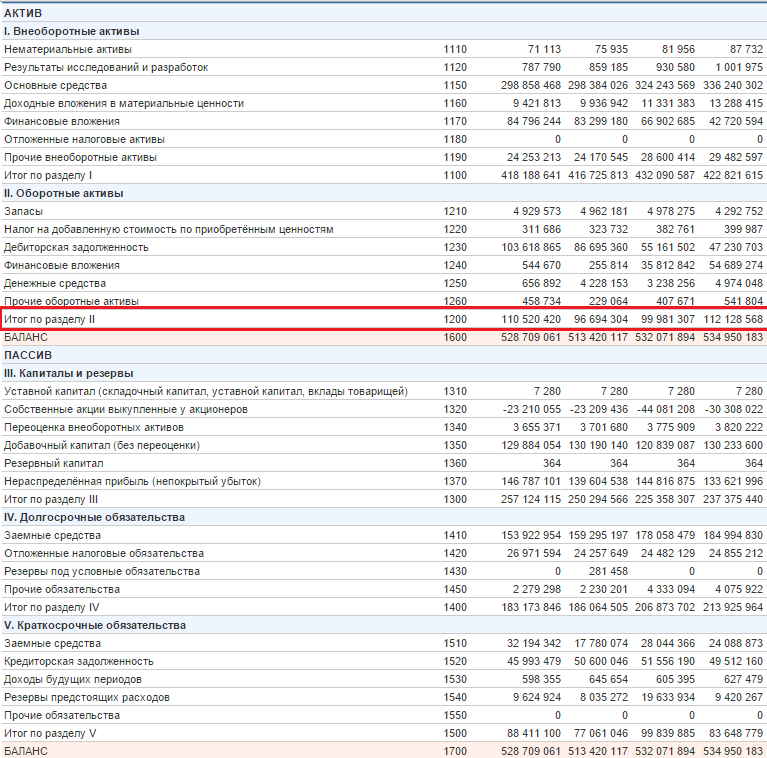

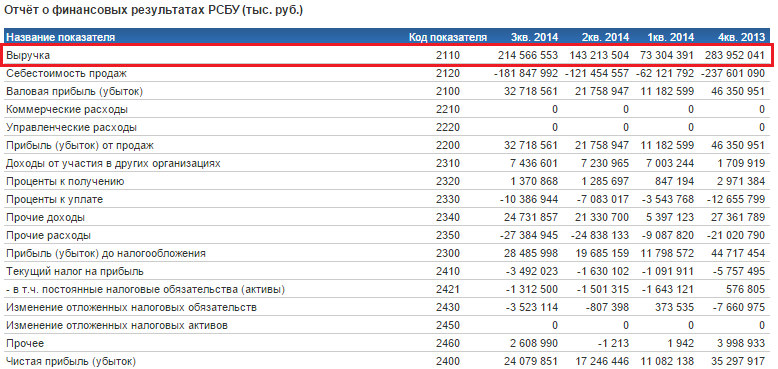

| Расчет коэффициента оборачиваемости оборотных средств произведем на ОАО «Ростелеком», которая является крупнейшим телекоммуникационной компаний. Входит в индекс голубых фишек Московской биржи. |

Для расчета коэффициента хватает публичной отчетности, которую можно взять с официального сайта компании. Возьмем 4 отчетных периода (квартал каждый), так мы сможем охватить целый год для нашей диагностики. Так как в расчете коэффициента используются данные на начало и конец отчетного года, то в нашем случае получится для 4х отчетных периодов – 3 рассчитанных коэффициента.

Коэффициент оборачиваемости оборотных средств 2014-1 = 73304391/(112128568+99981307)*0,5 = 0,69

Коэффициент оборачиваемости оборотных средств 2014-2 = 143213504/(99981307+96694304)*0,5 = 1,45

Коэффициент оборачиваемости оборотных средств 2014-3 = 214566553/(96694304+110520420)*0,5 = 2

Значение коэффициента за год увеличилось. Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Коэффициент оборачиваемости оборотных средств. Норматив

Сразу стоит отметить, что данный коэффициент не может быть отрицательным. Низкие значения говорят о том, что предприятие излишне накопило оборотные средства.

Как можно увеличить данный коэффициент?

Чтобы это сделать необходимо: увеличить конкурентоспособность продукции (от этого продаж будет больше), уменьшить производственный цикл изготовления продукции, улучшить систему продаж продукции.

Коэффициент лучше всего анализировать в динамике, так можно будет определить тенденцию улучшения/ухудшения. Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями.

Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация. Более подробно про другие показатели оборачиваемости читайте в статье: «Коэффициенты оборачиваемости. 6 формул расчета«.

Резюме

В статье рассмотрели коэффициент оборачиваемости оборотных средств. Этот показатель относится к группе показателей «Деловой активности» и оценивает эффективность деятельности предприятия не с точки зрения прибыльности (как это делают показатели из группы «Рентабельность»), а с позиции интенсивности использования оборотных средств.

Важную роль в коэффициенте играет показатель Выручки (он стоит в числителе). Если говорить о том, что этот коэффициент необходимо постоянно увеличивать, то мы должны прежде всего увеличивать Выручку от нашей деятельности (т.к. основные средства не так быстро можно изменить, в примере для ОАО «Ростелеком» основные средства за год не сильно изменились).

Таким образом, коэффициент оборачиваемости оборотных средств показывает наши продажи, которые и обеспечивают Выручку. Снижение данного коэффициента – это прямой знак либо к тому, что у нас снизились продажи либо мы стали накапливать лишние оборотные активы. Полезно сравнивать коэффициент с коэффициентом у предприятия аналогичной деятельности (лидером отрасли) или со средним значением по отрасли. Помимо этого для анализа полезно оценивать изменения коэффициента в динамики за период (за год, к примеру).

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Коэффициент оборачиваемости оборотных средств для реального бизнеса