Общий коэффициент покрытия — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Иногда Общий коэффициент покрытия используется как синоним коэффициента общей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый не использует в текущих обязательствах долгосрочные пассивы, которые присутствуют во втором.

Общий коэффициент покрытия рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Общий коэффициент покрытия — что показывает

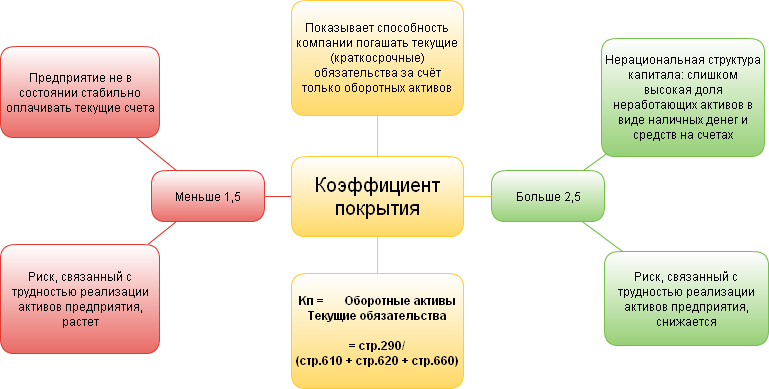

Общий коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликвидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

Коэффициент Покрытия Инвестиций

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- общий коэффициент покрытия — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

Общий коэффициент покрытия — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов

| Kоп = | А1 + А2 + А3 |

| П1 + П2 |

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы.

| Kоп = | стр.1200 |

| стр.1500 — стр.1530 — стр.1540 |

Формула расчета по данным старого бухгалтерского баланса

| Kоп = | стр.290 |

| стр.610 + стр.620 + стр.660 |

где стр.290, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Общий коэффициент покрытия — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала. Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1. Таблица 1. Общий коэффициент покрытия — нормативные значения

| Автор | Вариант названия коэффициента | Численное значение | Источник |

| Л.А. Адамайтис | Коэффициент текущей ликвидности | 1,7-2,0 | [1, с. 67] |

| Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова | Коэффициент текущей ликвидности | 1,0-2,0 | [2, с. 416-418] |

| Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий | Коэффициент текущей ликвидности (покрытия) | 1,0-2,0 | [3, с. 271-277] |

| Л.В. Донцова, Н.А. Никифорова | Коэффициент текущей ликвидности | > 1,5 | [4, с. 11-15] |

| В.В. Дроздов, Н.В. Дроздова | Коэффициент текущей ликвидности | ≥ 1,5 | [5, с. 183-184] |

| Н.Н. Илышева, С.И. Крылов | Коэффициент текущей ликвидности | ≥ 2 | [6, с. 44-47] |

| В.В. Ковалев, Вит. В. Ковалев | Коэффициент текущей ликвидности | > 2 | [7, с. 510-515] |

| Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян | Коэффициент текущей ликвидности (покрытия) | > 2 | [8, с. 388-394] |

| Н.С. Пласкова | Коэффициент текущей ликвидности | ≥ 2 | [9, с. 213-214] |

| Т.А. Пожидаева | Коэффициент текущей ликвидности (общий коэффициент покрытия) | 1,5-2,0 | [10, с. 46-47] |

| Н.Н. Селезнева, А.Ф. Ионова | Коэффициент текущей ликвидности (коэффициент покрытия) | > 2 | [11, с. 358-360] |

| А.Д. Шеремет | Коэффициент текущей ликвидности (коэффициент общего покрытия краткосрочных обязательств) | ≥ 2 | [12, с. 245–247] |

| А.Д. Шеремет, Е.В. Негашев | Коэффициент уточненной (текущей) ликвидности | ≥ 1 | [13, с. 162-165] |

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Микропредприятия (выручка < 10 млн. руб.) | 1.034 | 1.060 | 1.062 | 1.058 | 1.040 | 1.075 | 1.018 | 0.921 | 0.915 | 1.043 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.205 | 1.211 | 1.173 | 1.143 | 1.129 | 1.139 | 1.150 | 1.105 | 1.080 | 1.030 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.197 | 1.198 | 1.244 | 1.210 | 1.215 | 1.274 | 1.132 | 1.209 | 1.312 | 1.416 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.375 | 1.331 | 1.306 | 1.349 | 1.327 | 1.301 | 1.344 | 1.294 | 1.342 | 1.323 |

| Все организации | 1.287 | 1.254 | 1.229 | 1.250 | 1.237 | 1.241 | 1.301 | 1.411 | 1.284 | 1.236 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: общий коэффициент покрытия по отраслям

Общий коэффициент покрытия — схема

Синонимы

- коэффициент текущей ликвидности

- коэффициент общего покрытия

- коэффициент обращения

- коэффициент покрытия долга

- коэффициент покрытия обязательств

- коэффициент покрытия задолженности

- коэффициент общего покрытия

- коэффициент общего покрытия краткосрочных долгов

- коэффициент общей ликвидности (иногда используется как синоним)

Используемые источники

- [1] Адамайтис Л.А. Анализ финансовой отчетности. Практикум: учеб. пособие / Л.А. Адамайтис. — М.: КноРус, 2007. — 400 с.

- [2] Экономический анализ: учеб. для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. — М.: Юрайт, 2013. — 548 с.

- [3] Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. — М.: Велби, 2006. — 360с.

- [4] Донцова Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. — М.: Дело и сервис, 2004. — 144 с.

- [5] Дроздов В.В. Экономический анализ: практикум / В.В. Дроздов, Н.В. Дроздова. — СПб.: Питер, 2006. — 240 с.

- [6] Илышева Н.Н. Анализ финансовой отчетности коммерческой организации: учеб. пособие / Н.Н. Илышева, С.И. Крылов. — М.: Юнити-Дана, 2006. — 240 с.

- [7] Ковалев В.В. Анализ баланса, или как понимать баланс / В.В. Ковалев, Вит. В. Ковалев. — М.: Проспект, 2014. — 784 с.

- [8] Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2010. — 536 с.

- [9] Пласкова Н.С. Экономический анализ: учебник / Н.С. Пласкова. — 2-е издание, перераб., доп. — М.: Эскмо, 2009. — 704 с.

- [10] Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. — М.: КноРус, 2007. — 320 с.

- [11] Селезнева Н.Н. Финансовый анализ: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: Юнити-Дана, 2002. — 479 с.

- [12] Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие / А.Д. Шеремет. — 2-е изд., перераб. и доп. — М.: ИПБ-БИНФА, 2004. — 310 с.

- [13] Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. — М.: Инфра-М, 1999. — 208 с.

Страница была полезной?

Еще найдено про общий коэффициент покрытия

- Общий показатель ликвидности Если общий показатель ликвидности превышает по величине 2 то это означает что предприятие ведет малоэффективную политику в области управления оборотными активами Синонимы показатель текущей ликвидности общий коэффициент покрытия Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности доступной

- Финансовый анализ 2021 Промежуточный коэффициент покрытия К2 0.8 и выше 0.5 — 0.8 менее 0.5 0.1 3 Общий коэффициент покрытия К3 1.5 и выше 1 — 1.5 менее 1 0.4 4 Коэффициент

- Анализ финансового состояния в динамике Промежуточный коэффициент покрытия К2 0.8 и выше 0.5 — 0.8 менее 0.5 0.1 3 Общий коэффициент покрытия К3 1.5 и выше 1 — 1.5 менее 1 0.4 4 Коэффициент

- Оценка кредитоспособности заемщика методика СберБанка России Промежуточный коэффициент покрытия К2 0.8 и выше 0.5 — 0.8 менее 0.5 0.1 3 Общий коэффициент покрытия К3 1.5 и выше 1 — 1.5 менее 1 0.4 4 Коэффициент

- Векторный метод прогнозирования вероятности банкротства предприятия Повторяемость максимальной значимости раз Общий коэффициент покрытия коэффициент текущей ликвидности 10 6 Собственный оборотный капитал активы 6 2 Коэффициент

- Влияние оборачиваемости активов и обязательств на платежеспособность организации Коэффициент абсолютной ликвидности 0.03-0.08 10 с 78-90 Коэффициент промежуточного покрытия быстрой ликвидности 0.7 Общий коэффициент покрытия текущей ликвидности 1.5-3.0 Коэффициент ликвидности товарно-материальных ценностей — Э.А Маркарьян Г.П Герасименко

- Финансовая безопасность компании аналитический аспект Коэффициент текущей ликвидности общий коэффициент покрытия 4.36 1.24 1.26 Коэффициент быстрой ликвидности 2.2 0.8 0.89 Коэффициент абсолютной ликвидности

- Оценка кредитоспособности предприятия-заемщика Коэффициент текущей ликвидности общий коэффициент покрытия K 3 предполагает сопоставление текущих активов т.е средств которыми располагает клиент в

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 К3 общий коэффициент покрытия 0.8 0.8 0.8 37.2 35.5 37.2 -1.6 -1.6 К4 коэффициент наличия собственных

- Особенности экономического анализа лизинговых компании МСФО Коэффициент покрытия процентных расходов Прибыль до налогообложения Процентные расходы 0.15 Коэффициент рентабельности по общему доходу Общий

- Оценка финансового состояния сельскохозяйственного предприятия и пути повышения его устойчивости Для измерения платежеспособности рассчитывают три коэффициента коэффициент ликвидности промежуточный коэффициент покрытия общий коэффициент покрытия Финансовая устойчивость предприятия определяется с помощью ряда коэффициентов обеспеченности оборотных активов

- Оценка дефолта заемщика K pokr Общий коэффициент покрытия коэффициент текущей ликвидности Способность рассчитаться по краткосрочным обязательствам за счет текущих активов . Линейные модели показывают что коэффициенты покрытия финансовой автономии капитализации основных средств оборачиваемости текущих активов отрицательно влияют на вероятность дефолта заемщика

- Оценка дефолта заемщика K pokr Общий коэффициент покрытия коэффициент текущей ликвидности Способность рассчитаться по краткосрочным обязательствам за счет текущих активов . Линейные модели показывают что коэффициенты покрытия финансовой автономии капитализации основных средств оборачиваемости текущих активов отрицательно влияют на вероятность дефолта заемщика

- Мониторинг как метод экспресс-анализа финансового состояния организации Коэффициент обеспеченности собственными оборотными средствами 0.979 0.440 Общий коэффициент покрытия 1.913 1.645 Коэффициент автономии 0.875 0.620 Применительно к специфике организаций и в

- Мониторинг финансового состояния организаций различных сфер экономической деятельности Приоритетным показателем может быть общий коэффициент покрытия или текущей ликвидности который рассчитывается как отношение текущих активов к краткосрочным обязательствам

- Современный подход к анализу ликвидности бухгалтерского баланса Коэффициент текущей ликвидности также имеет синоним Общий коэффициент покрытия Его расчетная формула представлена ниже К1 Оборотные активы Краткосрочные обязательства Под углубленным

- Политика управления кредиторской задолженностью Наиболее часто используются коэффициенты текущей общий коэффициент покрытий и абсолютной ликвидности позволяющие проанализировать способность компании отвечать по своим текущим обязательствам

- Финансовый анализ деятельности малых предприятий Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0.7 Общий коэффициент покрытия текущей ликвидности К ЛО показывает в какой степени оборотные активы предприятия превышают

- Современная методика анализа ликвидности бухгалтерского баланса Коэффициент текущей ликвидности также имеет синоним Общий коэффициент покрытия Его расчетная формула представлена ниже К1 Оборотные активы Краткосрочные обязательства Рекомендуемые пороговые . К1 К 0 Способность покрытия краткосрочных обязательств текущими активами Наличие резервов для расширения деятельности Коэффициент текущей ликвидности К2 1

- Коэффициент обращения Коэффициент текущей ликвидности общий коэффициент покрытия 1.5-2.0 10 с 46-47 Н.Н Селезнева А.Ф Ионова Коэффициент текущей ликвидности коэффициент

- стр. 1200 – значение строки 1200 по форме 1 (оборотные активы);

- стр. 1170 – значение строки 1170 по форме 1 (финансовые вложения);

- стр. 1500 – значение строки 1500 по форме 1 (краткосрочные обязательства);

- стр. 1530 – значение строки 1530 по форме 1 (доходы будущих периодов);

- стр. 1540 – значение строки 1540 по форме 1 (оценочные обязательства).

Пример расчета

КОП чаще всего рассчитывают за год, но можно взять и за месяц/квартал. Анализировать показатель можно на основе нормативных значений, также полезным будет сравнение значений в динамике конкретного предприятия и в целом по отрасли. Расчет за несколько периодов позволяет увидеть, как изменилось положение предприятия, ухудшились или улучшились его дела с платежеспособностью.

На примере рассчитаем КОП за несколько лет (скачать таблицу в Excel).

Итог по разделу II

Доходы будущих периодов

Резервы предстоящих расходов

Итог по разделу V

Общий коэффициент покрытия

Значение коэффициента в период с 2013 по 2017 годы было разным: минимальное наблюдалось в 2013 году и составляло 1,2. Максимум был достигнут в 2016 году – 3,46. В 2017 году идет снижение показателя, его значение приближается к оптимальному. Это стало возможным благодаря изменению состава активов.

Рис. 1. ОКП в динамике

Зачем рассчитывать КОП

КОП должен быть интересен руководству компании, инвесторам, поставщикам, банкам наряду с коэффициентом абсолютной и быстрой ликвидности. Общий коэффициент покрытия учитывает, что некоторые активы нельзя продать быстро, поэтому для него нужны данные только о текущем имуществе и наличности.

Примечание. Для банков коэффициент нужен для оценки благонадежности предприятия, по нему они видят, есть ли сейчас у компании проблемы с погашением текущих платежей по кредитам, насколько фирма обеспечена оборотными средствами и не ухудшит ли еще один кредит ее финансовое положение. Это ключевой показатель финансовой устойчивости предприятия.

Оценка финансового покрытия позволяет оценить возможности компании для развития в будущем и вовремя скорректировать структуру текущих активов и пассивов.

Норматив показателя

Нормальное значение КОП – от 1,5 до 2,5. Для разных отраслей экономики норматив смещается в ту или иную сторону, но держится рядом с этими цифрами. Чем ниже значение, тем хуже дела с платежеспособностью. Коэффициент, равный 1, характеризует финансовую несостоятельность, проблемы с оплатой текущих счетов. Если показатель больше 3, то это говорит о неэффективной структуре капитала, при которой часть средств не работает.

Источник: moneymakerfactory.ru

Оптимальное значение и формула коэффициента покрытия

Коэффициент покрытия или коэффициент текущей ликвидности (current ratio) – один из коэффициентов, используемый для оценки финансовой устойчивости и анализа финансового состояния предприятия, равный отношению оборотных активов предприятия (без учета дебиторской задолженности со сроком погашения свыше 1 года) к краткосрочным обязательствам.

Общая формула расчета коэффициента покрытия выглядит следующим образом:

- Кп = (ОА-Дбз долгосрочная)/Кро;

Где:

- ОА — оборотные активы;

- Дбз — дебиторская задолженность со сроком погашения свыше 1 года;

- Кро — краткосрочные обязательства.

Для того, чтобы рассчитать значение коэффициента покрытия, может быть использована формула с группировкой активов и пассивов по срокам обращения — Кп = А1 + А2 + А3/П1 + П2, где:

- А1 — наиболее ликвидные активы (финансовые вложения и денежные средства);

- А2 — быстрореализуемые активы (дебиторская задолженность);

- А3 — медленно реализуемые активы (запасы, налог на добавленную стоимость, прочие оборотные активы);

- П1 — наиболее срочные обязательства (краткосрочная кредиторская задолженность);

- П2— краткосрочные пассивы (краткосрочные заемные средства, оценочные обязательства и прочие краткосрочные обязательства);

Расчет коэффициента покрытия по данным бухгалтерского баланса выполняется по следующей формуле — Кп = стр. 290/стр.610+стр.620+стр.660.

Оптимальное значение

Коэффициент покрытия является базовым коэффициентом при расчете показателей финансовой устойчивости предприятия и показывает — какая доля текущих обязательств может быть покрыта (погашена) текущими активами предприятия?

Если оборотные активы предприятия превышают текущие обязательства, то это свидетельствует о достаточности средств для обслуживания краткосрочных обязательств и правильной структуре баланса предприятия.

Если отношение оборотных активов к краткосрочным обязательствам меньше 1, то это свидетельствует о том, что предприятию для осуществления текущих платежей необходимо использовать внеоборотные активы, срок превращения которых в денежные средства превышает сроки погашения текущих обязательств.

Таким образом, оптимальное значение коэффициента покрытия должно быть больше или равно 1,5.

[box type=»download»] Если величина текущих активов предприятия существенно превышает его текущие обязательства (более чем в 3 раза), то это может свидетельствовать о нерациональном использовании оборотного капитала (большие остатки денежных средств на счетах, неоптимальный размер запасов и дебиторской задолженности).[/box]

Плюсы и минусы использования

Основные преимущества использования коэффициента покрытия:

- Доступность и простота расчета (необходимая информация имеется в открытом доступе);.

- Позволяет оценить правильность формирования структуры баланса.

- Позволяет получить общую информацию о финансовой устойчивости предприятия при проведении экспресс-анализа.

Основные недостатки коэффициента покрытия:

- Значение коэффициента показывает информацию только на отчетную дату и не учитывает динамические показатели деятельности предприятия.

- Для более правильного расчета коэффициента необходима дополнительная информация (управленческая отчетность или расшифровки к бухгалтерскому балансу).

- Недостаточность расчета коэффициента для отражения полной информации о финансовой устойчивости предприятия.

Выводы и предложения

Главным преимуществом при расчете значения коэффициента покрытия является получение обобщающей информации о финансовой устойчивости предприятия и правильности формирования структуры баланса. Для более правильного расчета коэффициента текущей ликвидности следует использовать дополнительные источники информации.

При составлении бухгалтерского баланса сотрудниками предприятия, расчет коэффициента позволяет выявить проблемы в структуре баланса на ранних стадиях и предпринять необходимые действия для избежания финансовых затруднений. Рекомендованные значения коэффициента покрытия позволяют руководителям предприятия оптимизировать использование оборотных активов и максимально эффективно управлять своими обязательствами.

Внешние пользователи финансовой отчетности (в большинстве случаев кредитные учреждения) широко используют оптимальные значения коэффициента покрытия при построении скоринговых моделей и проведении экспресс-анализа (при этом, оптимальные значения коэффициентов устанавливаются индивидуально для различных видов деятельности).

Коэффициент покрытия или коэффициент текущей ликвидности является основополагающим при проведении финансового анализа предприятия, однако может использоваться только в комплексе с другими коэффициентами финансовой устойчивости и другими показателями деятельности.

Источник: hardcorecase.ru