Коэффицент соотношения собственных и заемных средств показывает наличие собственных средств по сравнению с заемными средствами.

Формула расчета коэффициента соотношения собственных и заемных средств по бухгалтерской отчетности России

Собственный капитал / (Краткосрочные обязательства + Долгосрочные обязательства) = Стр. 1300 Форма 1 / (Стр. 1500 Форма 1 + Стр. 1400 Форма 1)

Формула расчета коэффициента соотношения собственных и заемных средств по бухгалтерской отчетности Казахстана

Собственный капитал / (Краткосрочные обязательства + Долгосрочные обязательства) = Стр. 500 Форма 1 / (Стр. 300 Форма 1 + Стр. 300 Форма 1 + Стр. 400 Форма 1)

Источник: audit-soft.ru

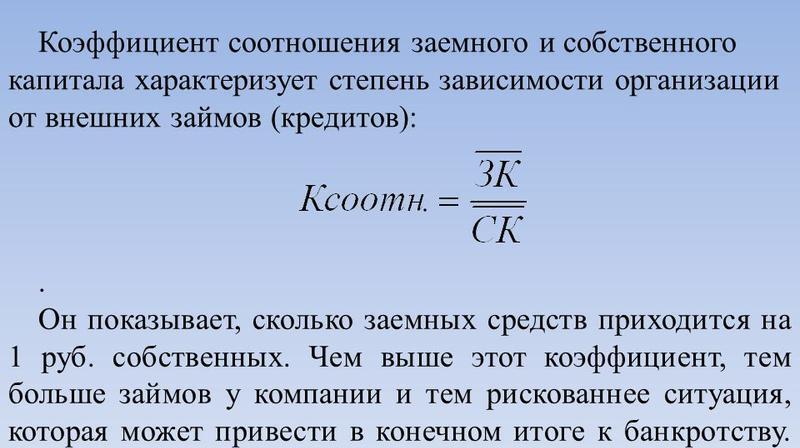

Мультипликатор Debt/Equity или «Коэффициент риска». Как считать и для чего он нужен?

Формула коэффициента соотношения заемных и собственных средств

Понятие коэффициента соотношения заемных и собственных средств

ОПРЕДЕЛЕНИЕ

Коэффициент соотношения собственных и заемных средств предприятия может характеризовать его финансовую устойчивость, показывая величину заемных средств, приходящихся на каждую единицу собственного капитала.

Формула коэффициента соотношения заемных и собственных средств показывает структуру капитала, давая общую его характеристику, включая финансовое состояние.

Формула коэффициента соотношения заемных и собственных средств представляет собой соотношение заемного (привлекаемого) капитала и собственного капитала. Показатель соотношения заемных и собственных средств рассчитывается по данным из формы № 1 (бухгалтерского баланса).

Формула коэффициента соотношения заемных и собственных средств

Формула коэффициента соотношения заемных и собственных средствдостаточно простая. Ее можно рассчитать отношениемсовокупности долгов по заемным средствам, не зависимо от сроков их погашения, к сумме собственного капитала.

Формула коэффициента соотношения заемных и собственных средств в общем виде выглядит следующим образом:

K = ЗК / СК

Здесь К – коэффициент соотношения заемных и собственных средств,

ЗК – сумма заемного капитала,

СК – сумма собственного капитала.

Второй вариант формулы:

К = (ДЗ + КЗ) / СК

Здесь ДЗ – сумма долгосрочной задолженности,

КЗ – сумма краткосрочной задолженности.

Формула коэффициента соотношения заемных и собственных средств по бухгалтерскому балансу

Для вычисления соотношения между собственными и заемными средствами требуются данные бухгалтерского баланса, при этом формула принимает следующий вид:

К = (строка 1410 + строка 1510) / строка 1300

Здесь К – коэффициент соотношения собственных и заемных средств,

Строка 1410 – сумма долгосрочных финансовых обязательств (берется из бухгалтерского баланса),

Строка 1510 – сумма краткосрочных финансовых обязательств (бухгалтерского баланса),

Строка 1300 – сумма собственного капитала.

Что показывает формула

Формула коэффициента соотношения заемного и собственного капитала должна показать оптимальное соотношения заемных и собственных средств. Существует несколько значений коэффициента:

- Коэффициент больше единицы, что говорит о том, что заемный капитал больше, чем собственный (появляется риск банкротства в некоторых случаях);

- Коэффициент в диапазоне 0,7 – 1 показывает неустойчивое положение копании, при котором появляются признаки ее неплатежеспособности;

- Коэффициент в диапазоне от 0,5 до 0,7 считается оптимальным, предприятие с таким коэффициентом устойчиво в финансовом отношении и функционирует в нормальном режиме;

- Коэффициент менее 0,5 отражает устойчивое состояние работы компании, тем не менее, говоря о ее неэффективной работе.

Одно только соотношение заемных и собственных средств не может дать полной картины хозяйственной деятельности предприятия. Для более точной оценки необходим анализ и других коэффициентов деятельности компании.

Значение коэффициента соотношения собственных и заемных средств

Расчет коэффициента соотношения заемного и собственного капитала проводят в тех случаях, когда необходимо быстрое получение ориентировочных данных о финансовой ситуации на предприятии. Этот показатель может дать общее представление о тех пропорциях, которые составляет заемный и собственный капитал.

Если собственные средства будет преобладать, то это отражает хорошее финансовое положение, а увеличение заемных средств может говорить о вероятной финансовой неустойчивости.

Использование этого коэффициента важно тем людям, которые вкладывают в компанию собственные средства:

- Инвесторы,

- Кредиторы,

- Банки,

- Поставщики и др.

Примеры решения задач

Сумма краткосрочной задолженности – 15 159 рублей,

Сумма долгосрочной задолженности – 156 000 рублей,

K = ЗК / СК

К = (15 159 + 156 000) / 125 000 = 1,37

Вывод. Мы видим, что заемный капитал предприятия превышает собственный. Что является показателем его вероятного банкротства.

Строка 1410 (долгосрочные финансовые обязательства)

1 год – 120 000 рублей,

2 год – 111 000 рублей.

Строка 1510 (краткосрочные финансовые обязательства)

1 год – 15 000 рублей,

2 год – 9 000 рублей.

Строка 1300 (стоимость собственного капитала)

1 год – 280 000 рублей,

К = (строка 1410 + строка 1510) / строка 1300

К (1 год) = (120000 + 15000) / 280000 = 0,48

К (2 год) = (111000 + 9000) / 210000 = 0,57

Вывод. Мы видим, что показатель находится в норме за оба года и соотношение заемного и собственного капитала эффективно.

Источник: ru.solverbook.com

Коэффициент соотношения заемных и собственных средств: формула. Расчет финансовой независимости

Каждое предприятие обязано проводить исследования своих основных финансово-экономических показателей. Это позволяет организовывать имеющиеся ресурсы максимально эффективно. Поэтому контроль источников средств ведется постоянно.

Позволяет оценить правильность структуры коэффициент соотношения заемных и собственных средств. Формула показателя обязательно используется аналитиками в ходе проведения исследования. На основе полученных данных делают выводы о финансовой устойчивости предприятия, разрабатываются мероприятия по улучшению рентабельности и устойчивости.

Пассив

Коэффициент соотношения заемных и собственных средств, формула которого будет представлена далее, рассчитывается по данным пассива баланса предприятия. В нем отображаются все финансовые источники, которые принимают участие в деятельности компании.

Пассив баланса состоит из собственного капитала, а также долгосрочных и краткосрочных заемных средств. Их соотношение должно быть таким, чтобы организация смогла получать наибольшую прибыль при использовании наименьшего количества ресурсов.

Собственные источники формирования имущества компании показывают уровень ее стабильности. Но применяя заемный капитал, предприятие может повысить свою чистую прибыль и рентабельность операционной деятельности. Поэтому определенная часть источников формирования капитала компании должна состоять из средств инвесторов.

Собственный капитал

Финансовая независимость организации заключается в организации своей производственной деятельности за счет средств собственников. Это те источники финансирования, которыми полностью владеет предприятие. Они не подлежат возврату инвесторам, поэтому считаются бесплатными.

Собственные средства компании формируются из нескольких источников. В первую очередь это уставный капитал. Этот фонд организация формирует еще в процессе своего создания. Его размер устанавливается законодательно. Основатель или основатели вносят определенную часть своего имущества в уставный капитал.

Согласно своему взносу, они имеют право на такую же (в процентном соотношении) величину прибыли после уплаты налогов и прочих обязательных отчислений.

К собственному капиталу относят и разные взносы, пожертвования, нераспределенную прибыль. И если уставный капитал собственники обязаны вносить в общий фонд, то прочие вливания необязательны. Получив чистую прибыль в отчетном периоде, собственники могут принять решение о полном ее распределении между собой. Но порой целесообразнее всю эту сумму или только часть направить на развитие производства. Эта статья называется нераспределенной прибылью.

Заемный капитал

Коэффициент соотношения заемных и собственных средств, формула которого будет рассмотрена далее, берет во внимание и платные источники финансирования. Они могут быть долгосрочными (находятся в распоряжении компании больше года) или краткосрочными (подлежат возмещению в течение операционного периода). Это средства, которые организация берет в долг у инвесторов и кредиторов за определенную плату.

В конце срока пользования предприятие обязано возместить сумму долга и оплатить пользование этим капиталом в виде установленного процента. Задействование таких средств связано с определенным риском. Но при правильном подходе применение платных источников финансирования в своей деятельности может дать значительный прирост чистой прибыли.

Формула расчета

Чтобы правильно понимать суть проведения анализа структуры баланса компании, необходимо рассмотреть формулу коэффициента соотношения финансовых источников. Его еще называют показателем финансовой независимости. Его величина интересна как аналитикам предприятия, так и контролирующим органам или инвесторам. Чем больше у предприятия собственных средств, тем меньше риск невозврата капитала для кредиторов. Формула расчета соотношения заемных/собственных средств такая:

Кфз = ЗС : СС * 100 %, где ЗС – заемные средства, СК – собственные средства.

Чем выше этот показатель, тем более зависимо предприятие от платных источников. Рост показателя в динамике свидетельствует об уменьшении финансовой устойчивости, возрастании риска для инвесторов.

Финансовый рычаг

Расчет коэффициента финансовой зависимости в мировой литературе называют показателем финансового левериджа или рычага. Это один из важнейших показателей финансового состояния организации. Вместе с ним обязательно рассчитывают коэффициент маневренности капитала, автономии и финансовой зависимости.

Расчет левериджа позволяет оценить возможности и перспективы развития бизнеса за счет заемного капитала. С его помощью предприятие формирует финансовый рычаг. Это позволяет значительно увеличить отдачу от собственных ресурсов.

Финансовый леверидж вычисляется по приведенной выше формуле. Данные для исследования берут из бухгалтерского баланса. К заемному капиталу относят долгосрочные и краткосрочные обязательства, отраженные в пассиве.

Нормативное значение

Финансовая независимость организации определяется в том случае, если соотношение источников равно 1. Это значит, что в пассиве баланса обе статьи капитала составляют по 50 %.

Для некоторых компаний считается нормальным, если этот показатель увеличивается до 2. Это особенно характерно для крупных организаций. Однако слишком большое значение финансового левериджа считается отклонением от нормы. Это значит, что компания организовывает свою деятельность на основе заемного капитала. Чтобы отдать долг, потребуется достаточно много времени и средств.

Поэтому инвесторы не хотят вкладывать свои средства в подобные предприятия. Высок риск невозврата их капитала.

Слишком большой коэффициент независимости свидетельствует о потере организацией возможности повысить рентабельность имущества. Поэтому данный анализ не приемлет как слишком большого, так и слишком маленького значения коэффициента.

Обеспеченность собственным капиталом

Рассчитывая независимость предприятия, аналитики должны просчитать такое количество собственных источников финансирования в структуре баланса, которое бы приносило максимальную прибыль. Если организация привлекает заемный капитал, это просто необходимо. Поэтому, наряду с коэффициентом финансового рычага, просчитывают обеспеченность собственными средствами (автономию):

Ка = СК : ВБ, гда ВБ – валюта баланса.

Его нормативное значение должно быть не меньше 0,5. Оптимальным для большинства предприятий считается показатель 0,7. Западные предприятия работают с минимальным значением коэффициента автономии 0,3-0,4. Это зависит от отрасли, а также соотношения оборотных и необоротных активов.

Чем производство более фондоемкое (больше доля необоротного имущества), тем больше долгосрочных источников финансирования необходимо предприятию.

Цена капитала

Рассчитывая коэффициент независимости, аналитики, помимо количества собственного капитала, определяют стоимость заемных средств. Для этого требуется узнать сумму процентов, которые предприятие обязано оплатить кредиторам в конце срока эксплуатации их имущества.

Для этого применяют показатель средневзвешенной цены заемного капитала. Он имеет такой вид:

Цзк = Σ (Цк * Дк), где к – количество платных источников финансирования, Цк – стоимость каждого источника, Дк – доля в общей сумме капитала.

На основе полученных данных определяется финансовый риск предприятия.

Эффект финансового левериджа

Расчет коэффициента риска выполняется через показатель левериджа. Это дает возможность оценить эффективность организации структуры баланса. Он показывает количественное выражение риска компании.

В него входят расходы на уплату не в срок процентов и суммы долга, а также потери прибыли в связи с чрезмерным привлечением заемных средств. Чтобы определить эффект финансового рычага, применяется такая формула:

ЭФЛ = (1-Н) * (Р-П) * ЗК : СК, где Н – ставка налога на прибыль, Р – рентабельность производственной деятельности, П – средняя ставка процента платного капитала.

В результате получается сумма роста рентабельности собственного капитала при использовании платных источников. Если П < Р, то у компании рентабельность возрастает. Если же П >Р, то брать кредитные средства нецелесообразно.

Рассмотрев коэффициент соотношения заемных и собственных средств, формула которого в обязательном порядке применяется аналитиками, непременно проводят оценку структуры баланса. Это позволяет определить правильное соотношение источников финансирования.

Источник: fb.ru