Коэффициент текущей ликвидности — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Иногда Коэффициент текущей ликвидности используется как синоним коэффициента общей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый не использует в текущих обязательствах долгосрочные пассивы, которые присутствуют во втором.

Коэффициент текущей ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Коэффициент текущей ликвидности — что показывает

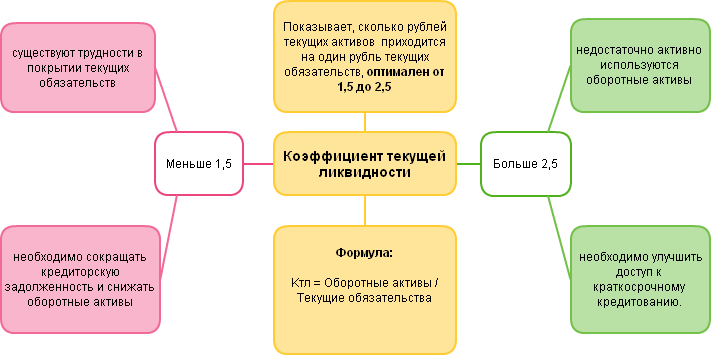

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликвидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

Коэффициент часть 1

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент текущей ликвидности — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

Коэффициент текущей ликвидности — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов

| Kтл = | А1 + А2 + А3 |

| П1 + П2 |

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы.

| Kтл = | стр.1200 |

| стр.1500 — стр.1530 — стр.1540 |

Формула расчета по данным старого бухгалтерского баланса

| Kтл = | стр.290 |

| стр.610 + стр.620 + стр.660 |

где стр.290, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Коэффициент текущей ликвидности — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала. Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1. Таблица 1. Коэффициент текущей ликвидности — нормативные значения

| Автор | Вариант названия коэффициента | Численное значение | Источник |

| Л.А. Адамайтис | Коэффициент текущей ликвидности | 1,7-2,0 | [1, с. 67] |

| Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова | Коэффициент текущей ликвидности | 1,0-2,0 | [2, с. 416-418] |

| Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий | Коэффициент текущей ликвидности (покрытия) | 1,0-2,0 | [3, с. 271-277] |

| Л.В. Донцова, Н.А. Никифорова | Коэффициент текущей ликвидности | > 1,5 | [4, с. 11-15] |

| В.В. Дроздов, Н.В. Дроздова | Коэффициент текущей ликвидности | ≥ 1,5 | [5, с. 183-184] |

| Н.Н. Илышева, С.И. Крылов | Коэффициент текущей ликвидности | ≥ 2 | [6, с. 44-47] |

| В.В. Ковалев, Вит. В. Ковалев | Коэффициент текущей ликвидности | > 2 | [7, с. 510-515] |

| Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян | Коэффициент текущей ликвидности (покрытия) | > 2 | [8, с. 388-394] |

| Н.С. Пласкова | Коэффициент текущей ликвидности | ≥ 2 | [9, с. 213-214] |

| Т.А. Пожидаева | Коэффициент текущей ликвидности (общий коэффициент покрытия) | 1,5-2,0 | [10, с. 46-47] |

| Н.Н. Селезнева, А.Ф. Ионова | Коэффициент текущей ликвидности (коэффициент покрытия) | > 2 | [11, с. 358-360] |

| А.Д. Шеремет | Коэффициент текущей ликвидности (коэффициент общего покрытия краткосрочных обязательств) | ≥ 2 | [12, с. 245–247] |

| А.Д. Шеремет, Е.В. Негашев | Коэффициент уточненной (текущей) ликвидности | ≥ 1 | [13, с. 162-165] |

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Микропредприятия (выручка < 10 млн. руб.) | 1.034 | 1.060 | 1.062 | 1.058 | 1.040 | 1.075 | 1.018 | 0.921 | 0.915 | 1.043 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.205 | 1.211 | 1.173 | 1.143 | 1.129 | 1.139 | 1.150 | 1.105 | 1.080 | 1.030 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.197 | 1.198 | 1.244 | 1.210 | 1.215 | 1.274 | 1.132 | 1.209 | 1.312 | 1.416 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.375 | 1.331 | 1.306 | 1.349 | 1.327 | 1.301 | 1.344 | 1.294 | 1.342 | 1.323 |

| Все организации | 1.287 | 1.254 | 1.229 | 1.250 | 1.237 | 1.241 | 1.301 | 1.411 | 1.284 | 1.236 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент текущей ликвидности по отраслям

Коэффициент текущей ликвидности — схема

Синонимы

- общий коэффициент покрытия

- коэффициент общего покрытия

- коэффициент обращения

- коэффициент покрытия долга

- коэффициент покрытия обязательств

- коэффициент покрытия задолженности

- коэффициент общего покрытия

- коэффициент общего покрытия краткосрочных долгов

- коэффициент общей ликвидности (иногда используется как синоним)

Используемые источники

- [1] Адамайтис Л.А. Анализ финансовой отчетности. Практикум: учеб. пособие / Л.А. Адамайтис. — М.: КноРус, 2007. — 400 с.

- [2] Экономический анализ: учеб. для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. — М.: Юрайт, 2013. — 548 с.

- [3] Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. — М.: Велби, 2006. — 360с.

- [4] Донцова Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. — М.: Дело и сервис, 2004. — 144 с.

- [5] Дроздов В.В. Экономический анализ: практикум / В.В. Дроздов, Н.В. Дроздова. — СПб.: Питер, 2006. — 240 с.

- [6] Илышева Н.Н. Анализ финансовой отчетности коммерческой организации: учеб. пособие / Н.Н. Илышева, С.И. Крылов. — М.: Юнити-Дана, 2006. — 240 с.

- [7] Ковалев В.В. Анализ баланса, или как понимать баланс / В.В. Ковалев, Вит. В. Ковалев. — М.: Проспект, 2014. — 784 с.

- [8] Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2010. — 536 с.

- [9] Пласкова Н.С. Экономический анализ: учебник / Н.С. Пласкова. — 2-е издание, перераб., доп. — М.: Эскмо, 2009. — 704 с.

- [10] Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. — М.: КноРус, 2007. — 320 с.

- [11] Селезнева Н.Н. Финансовый анализ: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: Юнити-Дана, 2002. — 479 с.

- [12] Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие / А.Д. Шеремет. — 2-е изд., перераб. и доп. — М.: ИПБ-БИНФА, 2004. — 310 с.

- [13] Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. — М.: Инфра-М, 1999. — 208 с.

Страница была полезной?

Еще найдено про коэффициент текущей ликвидности

- Влияние оборачиваемости активов и обязательств на платежеспособность организации Коэффициент критической ликвидности 0.5-1.0 Коэффициент текущей ликвидности покрытия 1.0-2.0 Чистые оборотные активы рабочий капитал — Л.В Донцова Н.А Никифорова

- Взаимосвязь между ликвидностью финансовым циклом и рентабельностью российских компаний CR Current Ratio — коэффициент текущей ликвидности CCC Cash Conversion Cycle — финансовый цикл компании LOGTA Logarithm of Total

- Коэффициент текущей ликвидности Является показателем ликвидности характеризующим способность компании выдерживать быстротечные изменения в рыночной конъюнктуре и бизнес-среде такие как задержки платежей со стороны покупателей колебания продаж непредвиденные расходы или требования немедленной уплаты задолженностей Коэффициент текущей ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности

- Финансовый анализ для арбитражного управляющего Коэффициент абсолютной ликвидности 0.257 0.182 0.233 0.413 0.05 0.067 -0.115 изменения 0.051 0.18 -0.363 0.017 x Коэффициент текущей ликвидности 0.869 0.64 0.548 0.896 0.41 0.502 -0.138 изменения -0.093 0.349 -0.486 0.092

- Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса Основанием для признания структуры баланса предприятия неудовлетворительной а предприятия — неплатежеспособным является выполнение одного из следующих условий — коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 — коэффициент обеспеченности собственными

- Анализ арбитражного управляющего Коэффициент абсолютной ликвидности 0.257 0.182 0.233 0.413 0.05 0.067 -0.115 изменения 0.051 0.18 -0.363 0.017 x Коэффициент текущей ликвидности 0.869 0.64 0.548 0.896 0.41 0.502 -0.138 изменения -0.093 0.349 -0.486 0.092

- Анализ финансово-хозяйственной деятельности для администраций субъекторв РФ Коэффициент абсолютной ликвидности 0.342 0.182 0.233 0.413 0.05 0.067 -0.115 изменения 0.051 0.18 -0.363 0.017 x Коэффициент текущей ликвидности 0.968 0.64 0.548 0.896 0.41 0.502 -0.138 изменения -0.093 0.349 -0.486 0.092

- Методический подход к анализу платежеспособности Рассмотрим в совокупности официальные критерии платежеспособности — коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами Именно по их уровню определяется есть ли

- Оценка риска изменения текущей ликвидности в процессах реструктуризации промышленных предприятий с применением аутсорсинга Два предприятия Коэффициент текущей ликвидности До реорганизации После реорганизации После реорганизации После реорганизации 1.375 1.364 1.711 1.462

- Анализ ФХД на предмет выявления признаков преднамеренного банкротства Коэффициент абсолютной ликвидности 0.0313 0.0243 0.0448 0.0135 Коэффициент текущей ликвидности 0.1765 0.316 0.3668 0.1903 Обеспеченность обязательств должника его активами 1.2086 1.2931 1.1906

- Определяем ликвидность баланса Прогнозируемые платежные возможности компании при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов с учетом компенсации затрат отражает коэффициент текущей ликвидности другие названия коэффициент общей ликвидности коэффициент общего покрытия коэффициент общего покрытия краткосрочных

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Коэффициент быстрой ликвидности 0.407 0.377 0.419 -0.030 0.042 Коэффициент текущей ликвидности 1.207 1.226 1.255 0.019 0.029 Ни по одному из рассчитанных коэффициентов нормативное

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 5 Z2 Она использует два ключевых показателя от которых зависит вероятность банкротства предприятия коэффициент текущей ликвидности Кт.л и доли заемных средств в активах Уд.з.с Их умножают на соответствующие

- Влияние структуры оборотных средств на показатели финансового состояния организации Из данных таблицы можно сделать вывод о том что рост оборачиваемости текущих активов доли собственных оборотных средств темпа изменения объема продаж положительно влияет на коэффициент текущей ликвидности Показатели оборачиваемости и доли собственных оборотных средств использованные для расчетов имели крайние

- Оценка кредитоспособности предприятия-заемщика С помощью коэффициента быстрой ликвидности можно прогнозировать способность заемщика быстро высвобождать из оборота средства в денежной форме для погашения долга банка в срок Коэффициент текущей ликвидности общий коэффициент покрытия K 3 предполагает сопоставление текущих активов т.е средств которыми

- Особенности аудита ликвидности баланса коммерческих организаций По данным бухгалтерского баланса для характеристики ликвидности хозяйствующего субъекта в экономической литературе рекомендуется исчислять как правило три относительных показателя различающихся набором ликвидных средств рассматриваемых в качестве покрытия краткосрочных обязательств коэффициент абсолютной ликвидности промежуточный коэффициент покрытия коэффициент текущей ликвидности При расчете всех этих показателей ис пользуют разные числители и один общий

- К вопросу об устойчивости финансового состояния отечественного предприятия Нередко в практике финансового анализа встречается ситуация когда при одинаковом значении текущей ликвидности одно предприятие является полностью платежеспособным а другое — не в состоянии своевременно отвечать по текущим обязательствам 1 Коэффициент текущей ликвидности или коэффициент покрытия определяется отношением текущих активов к текущим пассивам По мнению

- Коэффициентный анализ состояния ликвидности предприятия Этот показатель рассчитывается если коэффициент текущей ликвидности меньше норматива но наметилась тенденция его роста Если значение данного коэффициента больше

- Использование методов экономического анализа в диагностике финансовой несостоятельности В 8.7 раза Коэффициент текущей ликвидности К т.л 0.342 0.450 0.292 0.108 131.63 -0.158 64.89 Показатель обеспеченности обязательств

- Финансовый анализ как инструмент финансового менеджмента Примеры коэффициентов ликвидности коэффициент текущей ликвидности коэффициент быстрой ликвидности коэффициент денежных средств Коэффициент текущей ликвидности — это способность компании

Источник: 1fin.ru

Порядок расчета коэффициента текущей ликвидности

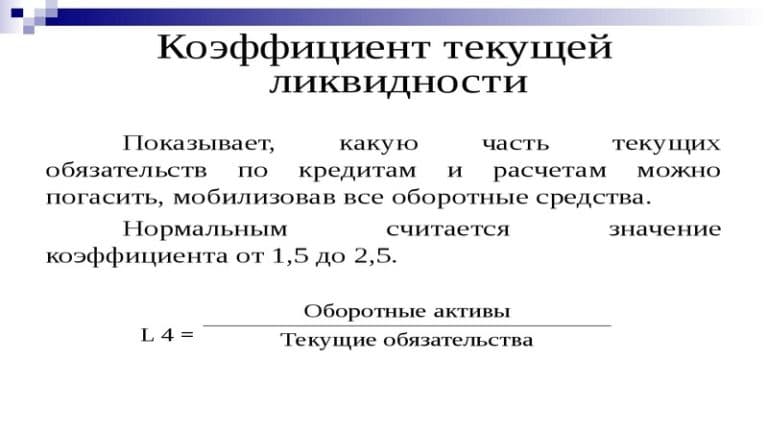

Финансовую устойчивость предприятия оценивают по нескольким показателям. Один из ключевых – коэффициент текущей ликвидности. Это отношение краткосрочных активов к краткосрочным обязательствам, показывающее, быстро ли компания оборачивает средства. Оптимально, чтобы его значение было в пределах 1-2,5.

Финансовую стабильность предприятия позволяет оценить коэффициент текущей ликвидности. Это демонстрация платежеспособности, показатель говорит, способна ли компания отвечать по краткосрочным обязательствам.

Зачем считать?

Показатель не нужен при ведении бухгалтерского, налогового или управленческого учета. Считать его необходимо для подтверждения платежеспособности перед инвесторами или банками. В отдельных случаях он пригодится при проведении переговоров с поставщиками.

Банки по показателю оценивают платежеспособность предприятия и принимают решение в выдаче кредитов.

Инвесторам он нужен для оценки доходности инвестиций и сроках получения прибыли.

Однако малому бизнесу показатель требуется больше для самопроверки:

Формула для расчета

Для расчета коэффициента текущей ликвидности используются несколько формул. Вся суть сводится к одному: находится отношение текущих активов к краткосрочным обязательствам. Данные берутся из бухгалтерского баланса:

Коэфф. тл = Ао / Ок, где

Ао – оборотные активы (итог II раздела баланса);

Ок – краткосрочные обязательства (итог V раздела баланса).

Ао – сумма трех видов активов:

- быстрооборачиваемых (деньги в кассе, средства на расчетном счете, вложения в ценные бумаги);

- быстро реализуемых (отгруженные товары, средства на депозитах, задолженность дебиторов сроком до 12 мес.);

- на реализацию которых требуется время (НДС, задолженность дебиторов с платежами от года).

Ок – сумма краткосрочных обязательств:

- задолженность перед поставщиками;

- задолженность по заработной плате;

- задолженность по налогам;

- краткосрочные кредиты и займы.

Более подробный расчет на примере ОАО «Газпром» показан на видео:

Итог II раздела, тыс. руб.

Итог V раздела без доходов будущих периодов, тыс. руб.

Коэффициент текущей ликвидности

Коэфф. тл = Ао / Ок

Вывод: Компания финансово устойчива.

Для полной картины сравним ее с другим предприятием.

Итог II раздела, тыс. руб.

Итог V раздела без доходов будущих периодов, тыс. руб.

Коэффициент текущей ликвидности

Коэфф. тл = Ао / Ок

Вывод: Коэффициент ликвидности в пределах нормы, однако с учетом того, что это промышленное предприятие, 1,88 говорит о недостаточной ликвидности. Компания менее устойчива по сравнению с предыдущим примером.

Возможные значения

Нормальным считается коэффициент от 1 до 2,5. Если он находится в этих пределах, то компания рационально расходует средства и может отвечать по обязательствам.

Однако нижний и верхний порог зависит от сферы деятельности. Для торговых компаний 1 – близко к норме, поскольку у них много краткосрочных займов. Однако для промышленности это значение критическое, т.к. у них большой объем незавершенного производства и много запасов.

Средние критические значения для большинства предприятий:

- менее 1 – компания не может оплачивать счета;

- более 2,5 – компания нерационально расходует средства.

Динамика изменения коэффициента для предприятия ОАО «Транснефть»:

Слишком высокий показатель также свидетельствует о большом сроке оборачиваемости средств.

Превышение краткосрочных активов над обязательствами свидетельствует о наличии запасов. И их фирма может направить на возмещение убытков. Обратная ситуация говорит о проблемах с ликвидностью и неспособности отвечать по обязательствам.

Как повысить коэффициент?

Есть 2 способа это сделать:

- уменьшить размер кредиторской задолженности;

- увеличить оборотные активы.

Коэффициент может понадобиться для расчета других показателей деятельности компании.

Источник: moneymakerfactory.ru

Формула текущей ликвидности

Коэффициент текущей ликвидности является одним из трех основных критериев, характеризующих ликвидность любого предприятия. Часто ликвидность приравнивают к платежеспособности, в том числе возможности предприятия к реализации активов по рыночной цене.

Понятие ликвидность происходит от слова ликвидировать, то есть продать или реализовать. Ликвидность — ключевое понятие финансового и анализа, которое отражает скорость перехода активов в финансовые средства.

Текущая ликвидность – важнейший показатель финансового состояния предприятия, поскольку его рост может сделать предприятие инвестиционно привлекательным для инвесторов и кредиторов. Это даст большое количество дополнительных инструментов и денежных ресурсов в процессе максимизации рыночной стоимости и уровня рентабельности.

Формула текущей ликвидности

Перед рассмотрением формулы текущей ликвидности, следует изучить классификациювидов активов и пассивов компании, используемых при анализе ликвидности. Активы классифицируются:

- А1– Высоколиквидные активы (по строке 1250),

- А2– Быстрореализуемые активы (по строке1230),

- А3 — Медленно конвертируемые (по строке1220).

Обязательства (пассивы) в свою очередь разделяются на следующие виды:

- П1 — Самые срочные (по строке1520),

- П2 — Среднесрочные (по строке 1510).

В соответствии с данной классификацией активов и пассивов, формула текущей ликвидности выглядит следующим образом:

ТЛ=(A1+A2+A3)/(П1+П2)

Если разложить формулу текущей ликвидности по строкам бухгалтерского баланса, то формула примет следующий вид:

ТЛ =1200 строка / (1510 строка + 1520 строка +1550 строка)

Норматив показателя

Если показатель текущей ликвидности превышает 2, то это говорит о наличии у предприятия оборотных активов в большем количестве, чем краткосрочныхобязательств (двух кратное покрытие). В этом случае предприятие обладает высокой способностью оплаты по своим обязательствам в краткосрочном периоде.

В мировой практике оптимальным считается диапазон показателя текущей ликвидности от 1,5 до 2,5. Если же показатель меньше единицы, то компания теряет способность устойчивой оплаты своих долгов (обязательств).

Увеличение показателя текущей ликвидности

При помощипоказателя текущей ликвидностихарактеризуют финансовое состояние предприятий, кроме этого большинство кредитных организаций применяют текущую ликвидность в процессе оценки платежеспособности организаций.

Формула текущей ликвидности показывает, что увеличение платежеспособности предприятия приводит к уменьшению стоимости заемного капитала (например, по кредитным процентным ставкам), что дает возможность увеличить чистую прибыль и уровень рентабельности компании.

Показатель текущей ликвидности может быть увеличен несколькими способами:

- Уменьшение кредиторской задолженности (например, реструктуризация, взаимозачет или списание как невостребованной);

- Увеличение стоимости оборотных активов;

- Увеличение стоимости оборотных активов при одновременном сокращении кредиторской задолженности.

Примеры решения задач

Кредит краткосрочный – 91 000 рублей.

Сумма денежных средств – 69 000 рублей,

Сумма краткосрочных финансовых вложений – 25500 рублей,

Дебиторская задолженность – 122 000 рублей,

Кредиторская задолженность – 125 000 рублей,

Запасы производства – 169 000 рублей,

ТЛ=(A1+A2+A3)/(П1+П2)

Вывод. Предприятие отработало с текущей ликвидностью более единицы, поэтому можно говорить об отсутствии реальной угрозы банкротства. Показатель 1,78 отражает количество раз, которым оборотные активыпокрывают сумму краткосрочных обязательств.

Стоимость оборотных активов

1 период – 325 000 руб.,

2 период – 422 000 руб.,

1 период – 151 500 руб.,

2 период – 259 000 руб.

ТЛ=Оборотные активы/Текущие обязательства

Вывод. Мы видим, что показатель текущей ликвидности во втором периоде стал меньше, поэтому можно говорить об ухудшении финансового положения предприятия.

Источник: ru.solverbook.com