Финансовое состояние считается устойчивым, если при внешних негативных изменениях компания способна продолжать свою деятельность, выполняя все обязательства по расчетам и платежам. Контролировать финансовую устойчивость можно с помощью решения БИТ.ФИНАНС. Если предприятие может развиваться преимущественно за счет собственных источников финансирования, то это высший (или абсолютный) тип финансовой устойчивости.

Типы финансовой устойчивости

Показатели финансовой устойчивости отражают, какими запасами и затратами располагает предприятие. В соответствии с этим принято выделять четыре типа финансовой устойчивости:

- абсолютная финансовая устойчивость (компания не зависит от внешних кредиторов);

- нормальная финансовая устойчивость (заемные средства используются рационально, а доход от текущей деятельности высокий);

- неустойчивое финансовое состояние (нужно привлекать дополнительные источники для финансирования);

- кризисное финансовое состояние (компания неплатежеспособна, на грани банкротства).

Формулы для расчета финансовой устойчивости:

Абсолютная финансовая устойчивость определяется неравенством

где 3 – сумма запасов и затрат;

СОС –собственные оборотные средства.

Нормальная финансовая устойчивость характеризуется неравенством

где ДП — долгосрочные пассивы.

Неустойчивое финансовое состояние характеризуется неравенством

где КП — краткосрочные кредиты и займы.

Кризисное финансовое состояние характеризуется неравенством

Чтобы иметь возможность выжить в условиях рыночной экономики, нужно уметь управлять финансами компании, определяя оптимальную долю собственных и заемных средств. Также нормальный уровень финустойчивости можно достичь с помощью роста источников средств.

Что влияет на финансовую устойчивость?

Существуют факторы, которые способны влиять на состояние финансовой устойчивости. Их делят на внешние и внутренние.

Наряду с внешними и внутренними факторами выделяют также основные, среди которых:

- выполнение финансового плана и пополнение собственного оборотного капитала по мере возникновения потребности за счет прибыли;

- скорость оборачиваемости оборотных средств (активов);

- платежеспособность компании.

Оценка и анализ финансовой устойчивости

Анализ финансовой устойчивости проводится на основе абсолютных и относительных показателей. Абсолютные – чистые активы, относительные –коэффициенты.

Коэффициенты, которые отражают финустойчивость, обычно делят на группы, характеризующие:

- структуру капитала;

- распределение средств на формирование активов;

- уровень прироста собственных средств.

Чтобы произвести оценку финансовой устойчивости, применяют систему коэффициентов.

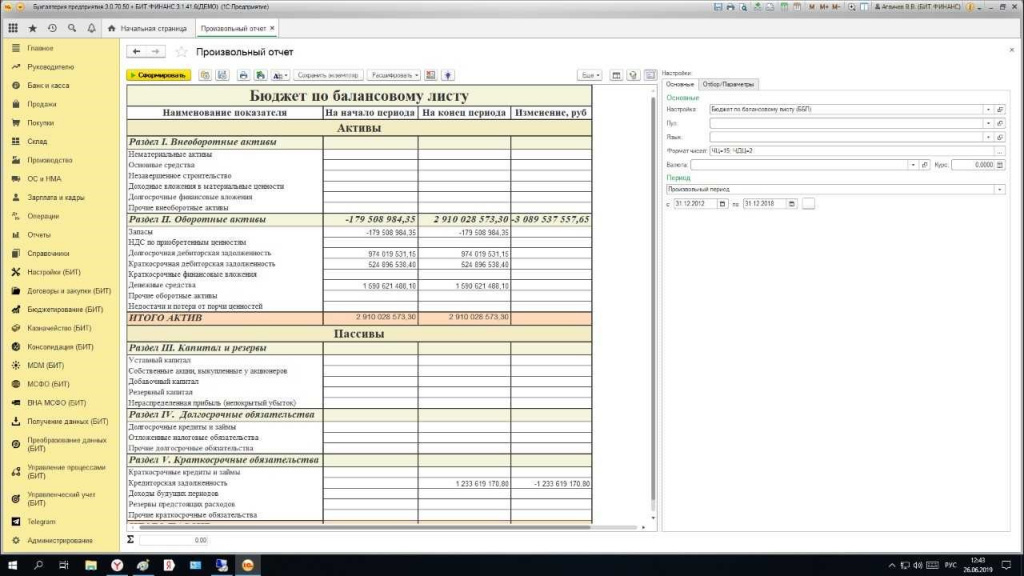

В системе БИТ.ФИНАНС можно построить отчеты, которые помогут вам в оценке финансовой устойчивости.

ББЛ –бюджет по балансовому листу

В программе вы можете настроить и заполнить только те показатели, которые вам необходимы для расчетов. Кроме того, система совместима с программами 1С:Управление торговлей, 1С:Комплексная автоматизация 8; 1С:Управление производственным предприятием, 1С:Бухгалтерия 8; 1С:Бухгалтерия 8 КОРП. Таким образом, вы легко сможете использовать данные, из своей системы построенной на 1С:Предприятии для составления анализа финансовой устойчивости своего предприятия.

Итак, коэффициент концентрации собственного капитала (ККСК) рассчитывается по формуле:

Коэффициент соотношения заемного и собственного капитала (КС):

Коэффициент маневренности собственных средств (КМ):

Коэффициент устойчивого финансирования (КУФ):

Коэффициент структуры долгосрочных вложений (КСВ):

Коэффициент реальной стоимости имущества (КР):

Сначала определяют коэффициент финансовой устойчивости на начало периода, затем на конец периода. Изменения, которые показывают расчеты, влияют на оценку финансовой ситуации в компании и принятия важных управленческих решений.

Финансовое состояние можно считать нормальным устойчивым, если запасы и затраты предприятия меньше суммы собственного оборотного капитала и кредитов банка под ТМЦ.

Оптимальным коэффициентом финансовой независимости принято считать значение 0,5, когда активы профинансированы за счет собственных средств на 50%.

Если коэффициент финустойчивости ниже 0,6 — это плохой показатель, компании потребуется дополнительное кредитование. В этом случае нужно повысить долю собственного капитала во вложенном.

Ликвидность и платежеспособность

Оценку и анализ финансовой устойчивости предприятия целесообразно начинать с изучения показателей ликвидности и платежеспособности.

Чтобы увидеть динамику финансового состояния организации нужно сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (актив) и срочности обязательств (пассив).

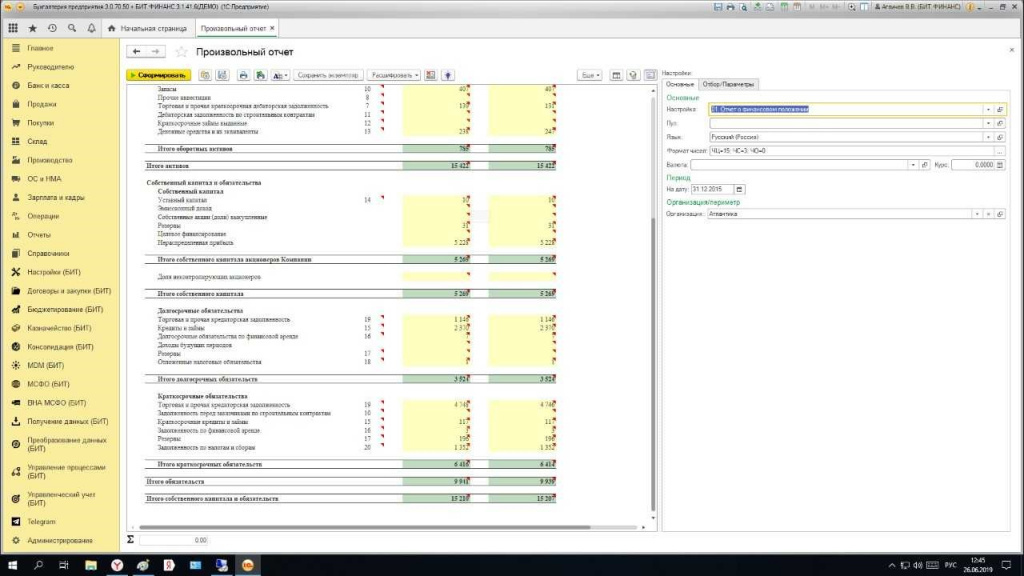

Так, через произвольный отчет коэффициентный анализ с оценкой ликвидности можно провести в БИТ.ФИНАНС.

Коэффициентный анализ в БИТ.ФИНАНС

Источник: www.1cbit.ru

Коэффициент устойчивого финансирования

В процессе хозяйственной деятельности любого предприятия, его финансовое состояние меняется в зависимости от различных внутренних и внешних факторов. Это может быть и проводимая государством экономическая политика в целом, и структура реализуемой продукции самого предприятия.

Коэффициент устойчивого финансирования

И то, и другое оказывает влияние на финансовую устойчивость субъекта экономической деятельности, то есть на определенное соотношение его счетов, которое свидетельствует о состоянии долгосрочной платежеспособности. Для оценки финансового состояния применяется сразу несколько показателей. Одним из них является коэффициент устойчивого финансирования, который может показать насколько финансовое состояние организации остаться стабильным, улучшается, либо испытывает трудности с источниками постоянного капитала.

Коэффициент устойчивого финансирования

Коэффициент устойчивого финансирования может показать, какая доля активов получает финансирование исключительно за счет устойчивых источников, то есть за счет постоянного (перманентного) капитала, который также называют устойчивым. Перманентный капитал формируется за счет собственного капитала компании, а также заемного капитала долгосрочного характера, который будет отражаться в балансе как долгосрочные пассивы.

Формула расчета коэффициента устойчивого финансирования

Формула расчета коэффициента устойчивого финансирования выглядит следующим образом:

Формула расчета коэффициента устойчивого финансирования

Расшифровка используемых показателей Куф:

- СК – собственный капитал (все средства компании, которые находятся в ее собственности);

- ДП – долгосрочные пассивы (обязательства организации, которые должны быть погашены в течение срока более 1 года);

- ВА – внеоборотные активы (часть имущества организации, которая участвует в процессе хозяйственной деятельности и переносит часть стоимости на выпускаемую продукцию в течение периода более 1 года);

- ТА – текущие активы (оборотные активы, которые могут быть переведены в денежные средства в течение 1 года или цикла и не предназначенные для длительного периода).

Сумма текущих и внеоборотных активов предприятия составляет его валюту баланса. В связи с этим можно сказать, что данный коэффициент также показывает степень независимости предприятия от имеющихся краткосрочных заемных источников покрытия и наличия средств для своего устойчивого развития. Исходя из его значения, мы можем понять, какая доля во всех источниках финансирования может использоваться в долгосрочном периоде.

Рассчитать коэффициент устойчивого финансирования можно легко, если заглянуть в форму №1 бухгалтерского баланса. Тогда формула расчета здесь будет следующей:

Куф = (СК + ДО) / Б, где

- СК (собственный капитал) отображается в 1300 строке баланса,

- ДО (долгосрочные обязательства) выводятся в 1400 строке,

- Б – (итог баланса) суммируется в 1700 строке.

Здесь следует отметить, что если предприятие во время осуществления своей хозяйственной деятельности вообще не использует никакие кредиты и займы, то значение коэффициента устойчивого финансирования будет совпадать со значением коэффициента финансовой независимости. При этом, чем более предприятие будет зависеть от заимствованных средств, тем меньше будет величина Куф, а значит и меньше будет его устойчивость финансового положения. В теории экономического анализа рекомендуемое значение для данного коэффициента находится в пределах 0,75 – 0,9.

Коэффициент устойчивого финансирования необходим для оценки возможности устойчивого развития компании в длительной перспективе

Пример расчета коэффициента устойчивого финансирования

Для того чтобы лучше представлять как правильно рассчитывать коэффициент устойчивого финансирования рассмотрим пример деятельности предприятия «Альфа-гарант». По результату своей деятельности за второе полугодие 2014 года оно имеет следующие показатели в пассиве бухгалтерского баланса:

- итог по разделу III «Капитал и резервы» (строка 1300) формы №1 бухгалтерского баланса (утвержденная форма ведения баланса с 2012 года) – 3 500 000 руб.;

- итог раздела IV «Долгосрочные обязательства» (строка 1400) – 2 700 000 руб.;

- валюта баланса (строка 1700) – 7 400 000 руб.

Куф = (3500000+2700000) / 7400000= 0,84

Величина Куф находится в рекомендуемом диапазоне, а значит финансовая устойчивость «Альфа-гарант» не вызывает опасения.

Рассмотрим другой пример, где для анализа возьмем деятельность организации «Адамант плюс». По итогам 2014 года компания вышла на следующие показатели:

- «Капитал и резервы»– 8 400 000 руб.;

- «Долгосрочные обязательства» – 5 750 000 руб.;

- Внеоборотные активы (строка 1100)– 5 500 000 руб.;

- Текущие активы (строка 1200) – 14 500 000 руб.

Куф = (8400000 + 5750000) / (5500000+14500000)= 0,71

Можно сделать вывод, что финансовая устойчивость компании «Адамант плюс» недостаточная и руководству нужно предпринять меры по улучшению финансового равновесия своей компании. В числе решений могут быть приняты действия по увеличению скорости оборота капитала в текущих активах, что приведет к его относительному сокращению на 1 рубль выручки, а также сокращению нематериальных активов.

| Коэффициент концентрации собственного капитала (автономии, независимости) ККС | ККС = Собственный капитал / Валюта бизнеса | 0,76 | 0,77 | 0,01 |

| Коэффициент концентрации заемного капитала ККП | ККП =Заемный капитал / Валюта бизнеса | 0,24 | 0,23 | -0,01 |

| Коэффициент соотношения заемного и собственного капитала КС | КС = Заемный капитал / Собственный капитал | 0,32 | 0,3 | -0,02 |

| Коэффициент маневренности собственных средств КМ | КМ = Собственные оборотные средства / Собственный капитал | 0,46 | 0,3 | -0,16 |

| Коэффициент структуры долгосрочных вложений КСВ | КСВ = Долгосрочные пассивы / Внеоборотные активы | 0,16 | 0,07 | -0,09 |

| Коэффициент устойчивого финансирования КУФ | КУФ = (Собственный капитал + долгосрочные пассивы) / (Внеоборотные активы + Оборотные активы) | 0,84 | 0,81 | -0,03 |

| Коэффициент реальной стоимости имущества КР | КР = (Основные средства + сырье + Незавершенное производство) / Валюта баланса | 0,54 | 0,61 | 0,07 |

Понравилась статья?

Сохраните, чтобы не потерять!

Источник: bank-explorer.ru

Что такое коэффициент финансирования?

В процессе хозяйственной деятельности любого предприятия, его финансовое состояние меняется в зависимости от различных внутренних и внешних факторов. Это может быть и проводимая государством экономическая политика в целом, и структура реализуемой продукции самого предприятия.

И то, и другое оказывает влияние на финансовую устойчивость субъекта экономической деятельности, то есть на определенное соотношение его счетов, которое свидетельствует о состоянии долгосрочной платежеспособности. Для оценки финансового состояния применяется сразу несколько показателей.

Формула расчета коэффициента устойчивого финансирования

Одним из них является коэффициент устойчивого финансирования, который может показать насколько финансовое состояние организации остаться стабильным, улучшается, либо испытывает трудности с источниками постоянного капитала.

Коэффициент устойчивого финансирования может показать, какая доля активов получает финансирование исключительно за счет устойчивых источников, то есть за счет постоянного (перманентного) капитала, который также называют устойчивым.

Перманентный капитал формируется за счет собственного капитала компании, а также заемного капитала долгосрочного характера, который будет отражаться в балансе как долгосрочные пассивы.

Формула расчета коэффициента устойчивого финансирования выглядит следующим образом:

Расшифровка используемых показателей Куф:

- СК – собственный капитал (все средства компании, которые находятся в ее собственности);

- ДП – долгосрочные пассивы (обязательства организации, которые должны быть погашены в течение срока более 1 года);

- ВА – внеоборотные активы (часть имущества организации, которая участвует в процессе хозяйственной деятельности и переносит часть стоимости на выпускаемую продукцию в течение периода более 1 года);

- ТА – текущие активы (оборотные активы, которые могут быть переведены в денежные средства в течение 1 года или цикла и не предназначенные для длительного периода).

Сумма текущих и внеоборотных активов предприятия составляет его валюту баланса.

В связи с этим можно сказать, что данный коэффициент также показывает степень независимости предприятия от имеющихся краткосрочных заемных источников покрытия и наличия средств для своего устойчивого развития.

Исходя из его значения, мы можем понять, какая доля во всех источниках финансирования может использоваться в долгосрочном периоде. Рассчитать коэффициент устойчивого финансирования можно легко, если заглянуть в форму №1 бухгалтерского баланса. Тогда формула расчета здесь будет следующей:

Куф = (СК + ДО) / Б, где

- СК (собственный капитал) отображается в 1300 строке баланса,

- ДО (долгосрочные обязательства) выводятся в 1400 строке,

- Б – (итог баланса) суммируется в 1700 строке.

Здесь следует отметить, что если предприятие во время осуществления своей хозяйственной деятельности вообще не использует никакие кредиты и займы, то значение коэффициента устойчивого финансирования будет совпадать со значением коэффициента финансовой независимости.

При этом, чем более предприятие будет зависеть от заимствованных средств, тем меньше будет величина Куф, а значит и меньше будет его устойчивость финансового положения.

В теории экономического анализа рекомендуемое значение для данного коэффициента находится в пределах 0,75 – 0,9.

Пример расчета коэффициента устойчивого финансирования

Для того чтобы лучше представлять как правильно рассчитывать коэффициент устойчивого финансирования рассмотрим пример деятельности предприятия «Альфа-гарант». По результату своей деятельности за второе полугодие 2014 года оно имеет следующие показатели в пассиве бухгалтерского баланса:

- итог по разделу III «Капитал и резервы» (строка 1300) формы №1 бухгалтерского баланса (утвержденная форма ведения баланса с 2012 года) – 3 500 000 руб.;

- итог раздела IV «Долгосрочные обязательства» (строка 1400) – 2 700 000 руб.;

- валюта баланса (строка 1700) – 7 400 000 руб.

Куф = (3500000+2700000) / 7400000= 0,84

Величина Куф находится в рекомендуемом диапазоне, а значит финансовая устойчивость «Альфа-гарант» не вызывает опасения. Рассмотрим другой пример, где для анализа возьмем деятельность организации «Адамант плюс». По итогам 2014 года компания вышла на следующие показатели:

- «Капитал и резервы»– 8 400 000 руб.;

- «Долгосрочные обязательства» – 5 750 000 руб.;

- Внеоборотные активы (строка 1100)– 5 500 000 руб.;

- Текущие активы (строка 1200) – 14 500 000 руб.

Куф = (8400000 + 5750000) / (5500000+14500000)= 0,71

Можно сделать вывод, что финансовая устойчивость компании «Адамант плюс» недостаточная и руководству нужно предпринять меры по улучшению финансового равновесия своей компании.

В числе решений могут быть приняты действия по увеличению скорости оборота капитала в текущих активах, что приведет к его относительному сокращению на 1 рубль выручки, а также сокращению нематериальных активов.

Коэффициенты финансовой устойчивости Формула расчета На начало периода На конец периода Изменения

| Коэффициент концентрации собственного капитала (автономии, независимости) ККС | ККС = Собственный капитал / Валюта бизнеса | 0,76 | 0,77 | 0,01 |

| Коэффициент концентрации заемного капитала ККП | ККП =Заемный капитал / Валюта бизнеса | 0,24 | 0,23 | -0,01 |

| Коэффициент соотношения заемного и собственного капитала КС | КС = Заемный капитал / Собственный капитал | 0,32 | 0,3 | -0,02 |

| Коэффициент маневренности собственных средств КМ | КМ = Собственные оборотные средства / Собственный капитал | 0,46 | 0,3 | -0,16 |

| Коэффициент структуры долгосрочных вложений КСВ | КСВ = Долгосрочные пассивы / Внеоборотные активы | 0,16 | 0,07 | -0,09 |

| Коэффициент устойчивого финансирования КУФ | КУФ = (Собственный капитал + долгосрочные пассивы) / (Внеоборотные активы + Оборотные активы) | 0,84 | 0,81 | -0,03 |

| Коэффициент реальной стоимости имущества КР | КР = (Основные средства + сырье + Незавершенное производство) / Валюта баланса | 0,54 | 0,61 | 0,07 |

Коэффициент Финансирования Формула По Балансу 2020

Если предприятие имеет достаточный запас быстроликвидных оборотных активов (остаток денег на счетах, дебиторская задолженность за отгруженные товары), для него важно, достаточно ли у него собственных источников для покрытия долгосрочных обязательств. КФ к долгосрочным обязательствам будет равен:

Источниками деятельности любого субъекта предпринимательства являются собственный и привлеченный капитал и обязательства. Отношение суммы собственного капитала к суммарному выражению привлеченного капитала и обязательств определяет коэффициент финансирования (КФ). Сегодня мы узнаем, что показывает коэффициент финансирования.

Показатели финансовой устойчивости предприятия формулы по балансу

Поскольку значение строки 1700 баланса складывается из суммарных значений строк 1300, 1400 и 1500, а стр. 1500 — это краткосрочные обязательства, можно говорить о том, что коэффициент, приближенный к 1, показывает, насколько мало привлечено компанией краткосрочных займов.

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДИ). Рассчитывается как сумма собственных оборотных средств, долгосрочных кредитов и займов (раздел 4 баланса), целевого финансирования и поступлений и определяется по формуле: СДИ = СОС + ДО + ЦФП 3.

Показатель общей величины основных источников формирования запасов и затрат (ОВИ).

Рассчитывается как сумма собственных и долгосрочных заемных источников финансирования запасов и краткосрочных заемных средств и определяется по формуле: ОВИ = СДИ + КЗК где, СОС — собственные оборотные средства; ЦФП — целевое финансирование и поступления; СДИ — собственные и долгосрочные заемные источники финансирования запасов.

Формула коэффициента финансирования по балансу

Результат по формуле коэффициента финансирования по балансу должен быть более единицы. При этом изменения показателя оказывают влияние на риски несостоятельности (банкротства) компании.

К примеру, резкий рост доли заемных средств в структуре баланса может привести к появлению финансовой зависимости компании и росту неплатежеспособности (зависимость от кредиторов).

Коэффициент финансирования по балансу отражает экономическую стабильность основной деятельности компании, принимая во внимание все результаты ее деятельности. Расчет коэффициента финансирования проводится с учетом производственной и хозяйственной деятельности предприятия, он является основным показателем устойчивости.

Финансовые коэффициенты

Для придания особой значимости отдельным показателям целесообразно использовать коэффициенты сравнительной значимости Финансовые коэффициенты характеризующие структуру совокупного капитала рассматриваются обычно в качестве характеристик риска связанного с деятельностью

Для оценки текущего финансового состояния предприятия применяют набор коэффициентов, которые сравнивают с нормативами или со средними показателями деятельности других предприятий отрасли. Коэффициенты, которые выходят за рамки нормативных значений, сигнализируют о «слабых местах» компании.

Коэффициент финансовой устойчивости: формула по балансу

Оптимальным считается размер коэффициента 0,8 – 0,9. Он свидетельствует о финансовой стабильности и независимости фирмы от привлеченного извне капитала, тенденция к увеличению коэффициента характеризует повышение платежеспособности фирмы на длительную перспективу. Эффективность любого производства зависит от надежности финансовых источников.

К ним относятся ресурсы, которые используются предприятием более года: собственный капитал и полученные на значительные временные периоды займы. Эти значения лежат в основе определения стабильности компании, поскольку коэффициенты финансовой устойчивости предприятия показывают, какая доля активов работает и оборачивается за счет надежных ресурсов.

Коэффициент финансовой устойчивости: формула по балансу, нормативное значение:

- увеличение объема работы по сбору дебиторской задолженности, что приводит к увеличению доли денежных средств предприятия, ускорению оборота капитала;

- ускорение оборачиваемости дебиторки и, как результат, более ритмичное получение средств от должников;

- увеличение «запаса прочности» с точки зрения показателей платежеспособности и т. д.

- увеличение уставного капитала путем выпуска акций и накопления нераспределенной прибыли (применимо, если компания не несет непокрытых убытков в течение анализируемого периода, в противном случае она не может дать конкретных результатов);

- разработка разумной стратегии привлечения средств;

- пересмотр величины запасов продукции; перегруженность запасами отрицательно сказывается на устойчивости компании, от лишних запасов необходимо избавляться;

Формула: коэффициент финансовой зависимости

Также следует учесть, что слишком низкое значение показателя свидетельствует о том, что компания упускает шанс расширить объем своей деятельности. Ведь заемный капитал позволяет получать и большую прибыль.

Следует отметить, что коэффициент финансовой зависимости, формула по строкам баланса которого была подробно рассмотрена выше, должен учитывать особенности отраслевой принадлежности организации.

Однако, применяя формулу расчета коэффициента финансовой зависимости, можно оценить пассивы с обратной стороны. Именно этот показатель важен для инвесторов и свидетельствует о платежеспособности компании. На основе этих данных кредиторы делают вывод о целесообразности предоставления ссуды.

Поэтому, производя исследования структуры капитала предприятия, следует производить оценку динамики и количества заемных средств.

Коэффициент финансовой независимости формула по балансу

Финансовая защита (подушка) – это некий запас денег на «черный день», который позволит Вам удержать свой прежний уровень жизни, если Ваша семья потеряет все источники дохода. То есть, если Ваша фирма обанкротиться, Вас уволят с работы или Вы заболеете, Вы все равно будите в состоянии жить дальше так же хорошо, как и жили, так как у Вас есть резервы.

Как мы уже выяснили финансовая защита или по-другому финансовая подушка – это и есть первый план на пути к финансовой независимости. Чтобы не гонять Вас ссылками со статьи на статью, давайте прямо сейчас повторим еще раз, что такое финансовая защита и как ее создать.

Анализ коэффициентов финансовой устойчивости организации

Индекс постоянного актива — это отношение стоимости внеоборотных активов к собственному капиталу и резервам, которое показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов. В организации ОАО «Транспорт» индекс = 1,2, это значение выше нормы, свидетельствует о том, что, большая часть собственных средств идет на покрытие внеоборотных активов.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. В н.г показатель равен -0,19, в к.г. он значительно уменьшился и составил -0,15.

Оба значения ниже нормативных, это означает что собственный капитал не вкладывается в оборотные средства. Коэффициент маневренности собственного капитала характеризует, насколько мобильны собственные источники средств с финансовой точки зрения.

Чем больше величина данного коэффициента, тем лучше финансовое состояние предприятие, его нормативное значение 0,5.

Коэффициенты финансовой устойчивости предприятия — инструмент бухгалтерской отчетности и эффективного ведения бизнеса

Каждое предприятие, фирма или организация нацелена на получение прибыли. Именно прибыль позволяет проводить инвестиционную политику в собственные оборотные и внеоборотные средства, развивать производственные мощности и инновационность продукции. Для того что бы оценить направление развития предприятия необходимы точки отсчета.