3-НДФЛ при продаже квартиры сдается в налоговую инспекцию по окончании года, в котором состоялась продажа, в установленные законодательством сроки. Обо всех нюансах оформления отчета в указанной ситуации поговорим в нашем материале.

Вам помогут документы и бланки:

- По какой форме заполняется декларация 3-НДФЛ

- В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

- Как заполнить 3-НДФЛ при продаже квартиры: общие правила

- Нюансы заполнения в части доходов

- Для чего заполняется расчет к приложению 1

- Особенности оформления в части расходов

По какой форме заполняется декларация 3-НДФЛ

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

Почему нужно подавать 3 НДФЛ при продаже квартиры

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании;

- единственного, находящегося в собственности.

Для всех перечисленных случаев предельным остается срок 3 года.

Выводы здесь следующие. Если квартира была унаследована в 2022 году, то начиная с 2026 года ее можно продать без «налоговых последствий». Если же жилье приобреталось в 2022 году по договору купли-продажи, то его можно продать без подачи декларации и уплаты налога только с 2028 года, при условии что оно не является единственным.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

О нюансах заполнения 3-НДФЛ за 2022 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Нюансы заполнения в части доходов

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующая информация:

- ставка подоходного налога (13% (15%) или 30% в зависимости от статуса налогоплательщика) — в стр. 020;

- код вида полученного дохода — в стр. 010;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года существует нюанс, позволяющий свести на нет махинации со сделками: когда стороны договариваются совершить сделку по одной цене, а в документах указывают более низкую стоимость для минимизации налога, который нужно заплатить продавцу. Стороны не могут установить договорную стоимость менее 70% от кадастровой.

Если цена сделки окажется ниже, то доход будет равен этим 70% от кадастровой стоимости (так называемый понижающий коэффициент 0,7). Данная норма применима лишь к тем квартирам, по которым сделки совершались после 2016 года. О налоговых последствиях продажи квартиры по цене ниже кадастровой читайте здесь.

Для чего заполняется расчет к приложению 1

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются.

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр.

050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Особенности оформления в части расходов

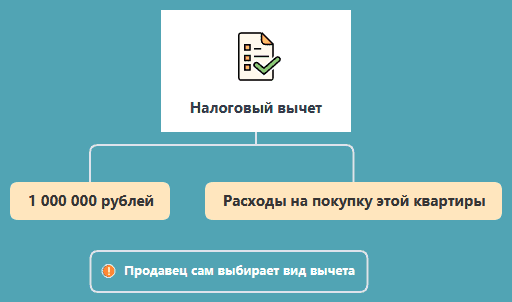

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

Доходы от продажи квартиры продавец может уменьшить либо на фиксированный вычет в 1 млн руб. (подп. 1 п. 2 ст. 220 НК РФ), либо на сумму расходов, связанных с получением дохода от продажи — обычно это стоимость приобретения квартиры. Но если вычет в 1 млн руб. не нужно ничем подтверждать, то по расходам должны быть в наличии все корректно оформленные документы.

В приложении 6 заполняются (при наличии соответствующих данных):

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как поэтапно оформить декларацию при продаже квартиры

На основании примера заполним декларацию по подоходному налогу.

Иванов А. А. 11 января 2022 года продал квартиру Петрову В. В. за 2,4 млн руб. Кадастровая стоимость квартиры оценена в 1,9 млн руб. Жилье было приобретено в июне 2020 года за 2,2 млн руб. Поскольку квартирой Иванов А. А. владел менее 5 лет, ему предстоит отчитаться перед налоговой инспекцией и уплатить налог в бюджет.

В начале Иванов А. А. заполнил титульный лист, где указал все свои данные.

Затем ему нужно определить, исходя из какой стоимости (договорной или кадастровой, умноженной на 0,7) будет происходить расчет налога.

В приложении 1 Иванов А. А. отразит договорную стоимость квартиры, поскольку она оказалась выше кадастровой с учетом коэффициента 0,7, указав при этом код дохода 18 в стр. 010.

В приложении 6 заполняется стр. 020, поскольку у Иванова А. А. есть на руках все подтверждающие приобретение квартиры в 2019 году бумаги (договор купли-продажи, расписка в получении денег от продавца и т. д.).

Раздел 2 оформляется следующим образом:

Итоговая цифра 26000 переносится в раздел 1.

Скачайте заполненную декларацию с пояснениями:

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Срок уплаты налога, определенного в отчете, установлен на 15 июля года, следующего за годом продажи.

Отправить отчетность в инспекцию разрешается на бумажном носителе или по ТКС. Для физлица без статуса ИП способ передачи декларации оставлен на его усмотрение.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

Как проводится камеральная проверка налоговой декларации 3-НДФЛ, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Итоги

Подача декларации 3-НДФЛ при продаже квартиры и прочей жилой недвижимости в обязательном порядке осуществляется лицами, срок владения имуществом у которых не превысил трех или пяти лет (в зависимости от года приобретения недвижимости).

В декларации заполняются те страницы, где отражается доход налогоплательщика от продажи и заявляются вычеты в виде расходов, понесенных при приобретении жилья, либо предоставляемого законодательством 1 млн руб.

Сроки представления отчетности и уплаты налога утверждены как 30 апреля и 15 июля года, следующего за годом совершения сделки.

Подается отчетность по месту жительства/регистрации.

Передавать 3-НДФЛ при продаже имущества можно на бумаге или в электронном виде, например через личный кабинет налогоплательщика.

Источник: nalog-nalog.ru

Нужно ли подавать декларацию после продажи квартиры?

Дорога цивилизации вымощена квитанциями об уплате налогов. Этой истине уже несколько сотен лет. Налоги были, есть и будут, особенно, когда речь идет о недвижимости.

Продавая квартиру, налогоплательщики активно интересуются вопросами налогообложения.

В каких случаях сделки с продажами квартир могут заинтересовать налоговую, нужно ли подавать декларацию при продаже квартиры, сколько лет должно быть вашему жилью, чтобы не платить налог — все эти и другие вопросы мы рассмотрим в статье.

Нормативное регулирование

Декларацию в текущем году подавать не надо, если в прошлом году была продана квартира, находящаяся в собственности налогоплательщика более 3-х лет. Эта норма обозначена в письме Федеральной налоговой службы РФ № БС-19-11/53 от 30.03.2016 года.

При продаже объектов недвижимого имущества, приобретенных до 1 января 2016 года и являющихся собственностью менее 3-х лет, уже возникает обязанность представлять декларация при продаже квартиры менее 3 лет. И делать это нужно до 30 апреля года, который следует за истекшим налоговым периодом.

Подавать документы следует в местный орган налоговой службы. Все эти процедуры прописаны в статьях 228 и 229 Налогового кодекса РФ.

Простыми словами — если в прошлом году была продана квартира, которой владели меньше 3 лет, бывший собственник должен самостоятельно подать декларацию и уплатить НДФЛ.

Если квартира, купленная до 1 января 2016 года, была в собственности больше 3 лет, то доход, полученный от ее продажи, освобождается от налогообложения. Согласно пункту 17.1 статьи 217 Налогового кодекса РФ декларировать этот доход не нужно.

Для объектов, право собственности на которые зарегистрировано после 1 января 2016 года, применяются нормы ФЗ № 382 от 29.11.2014 года. Это значит, что доходы от продажи этого объекта, не облагаются налогом, но при условии, что квартира была в собственности владельца минимальное время.

Это обозначено в пункте 2 статьи 217.1 Налогового кодекса РФ. По общему правилу этот срок составляет 5 лет. Но для отдельных объектов предполагается исключение.

К примеру, 3 года установлено, если право собственности на недвижимость получено в порядке дарения от близкого родственника, наследования, приватизации или по договору ренты.

Особенности предоставления декларации при продаже квартиры

Налоговая декларация выполняет информационную функцию и одновременно запускает механизм проверки органами ФНС. Посредством этого документа продавец информирует о том, что у него возникла обязанность оплатить налог определенного размера.

Если речь идет о продаже квартиры, подается документ по форме 3-НДФЛ. Но не всегда в нем есть необходимость. Доход освобождается от налогообложения, если перед реализацией продавец официально владел квартирой больше установленного минимального срока, равного 3 годам.

Граждане, получающую пенсию, не освобождаются от необходимости подавать отчет. Они должны отчитываться перед бюджетом на общих основаниях.

Если квартира была передана в дар, декларацию предоставлять не нужно.

Давность обладания для освобождения от налога

Важно правильно установить дату регистрации прав продавца на жилье в Росреестре. Этот факт обозначен в выписке из ЕГРН и в Свидетельстве о праве собственности.

В этих документах есть строчка «о чем в Едином государственном реестре прав (недвижимости) ДД.ММ.ГГГГ сделана запись № ….» — это и является датой регистрации.

После возможны 2 сценария:

- если дата регистрации до 1.01.2016 г., то налог с продажи квартиры более 3 лет в собственности уплачивать не нужно, независимо от того, что прописано в документе-основании;

- если дата регистрации после 1.01.2016 года, следует проверить по какому документу была получена квартира — основание получения жилого помещения.

3 года установлено, если жилье перешло по наследству или получено в дар, приватизировано или в результате ренты. В других случаях срок владения составляет 5 лет.

Имеет значение также, на кого зарегистрировано жилое помещение. Для представления налоговой декларации важен период владения продавцом, а не его членов семьи. Владение не должно прерываться.

Применение вычетов

Если возникла обязанность платить налог за продажу, есть возможность уменьшить эту сумму, применив налоговый вычет.

Законодательством предусмотрено 2 вида вычетов:

- расходный — рассчитывается, исходя из суммы, затраченной на покупку жилья;

- фиксированный — твердая сумма 1 миллион рублей.

Алгоритм применения прост: из суммы размера дохода вычитается расходный или фиксированный вычет. Полученный остаток умножается на ставку налога. В итоге получается сумма налога, которую необходимо оплатить.

Случаются ситуации, когда сумма вычета превышает или равна сумме дохода. Квартира может быть продана за 900 тысяч рублей, в этом случае ее перекроет фиксированный вычет. Но даже если в результате использования вычета налог стал равен нулю, декларацию все равно нужно представить.

Декларация по форме 3-НДФЛ

Налогоплательщики могут интересоваться таким вопросом: например, я продала квартиру, какую декларацию я должна подать в налоговую?

Для декларирования дохода, полученного от продажи квартиры, применяется только форма 3-НДФЛ. Что представляет собой этот документ и как заполнить декларацию 3-НДФЛ при продаже квартиры, рассмотрим далее.

Порядок заполнения

Форма 3-НДФЛ может быть заполнена двумя способами:

- через личный кабинет налогоплательщика в режиме онлайн;

- заполнить документ, используя программу, разработанную ФНС — желательно, чтобы текст был печатным, чтобы электронная программа могла его считать, для этого необходимо сначала ее скачать.

С первым вариантом все прозрачно. Необходимо открыть в личном кабинете форму 3-НДФЛ и заполнять ее по строчкам и используя, подсказки.

Более подробно остановимся на втором варианте: как заполнить 3-НДФЛ, используя программу. В этом нет особенных сложностей, важно следовать инструкции:

- Скачать на персональный компьютер и установить программу — процедура автоматическая и займет примерно 10 минут. Желательно перед заполнением прочитать аннотацию к программе.

- Открыть программу, после этого откроется окно «Задание условий» — укажите тип 3-НДФЛ, выберите из списка инспекцию по месту вашего жительства, обозначьте признак налогоплательщика «Иное физическое лицо», в доходах поставьте галку напротив пункта «Учитываемые справки о доходах», в пункте «Достоверность подтверждается» указать «Лично» или «По доверенности».

- Следующая вкладка для заполнения — «Сведения о декларанте», необходимо внести личные данные: Ф.И.О., ИНН, дата и место рождения, паспорт, гражданство, контакты.

- Выберите вкладку «Доходы, полученные в РФ», в окошке «Источники выплат» нажмите на плюс и напечатайте «Продажа квартиры». В следующем поле также нужно нажать на плюс, а в появившемся списке выберите код «1510». Далее нужно указать сумму продажи квартиры.

- Поставьте галку, если жилье приобретено после 1.01.2016 года.

- Заполните активные поля для ввода кадастровой цены.

- Укажите коды вычетов: «901» — для фиксированного вычета, «903» — для расходного вычета, «0» — без вычетов.

- В соседнем поле пропишите сумму вычета.

- Нажмите клавишу «Просмотр» — на экране откроется заполненная декларация.

- Сохраните документ, распечатайте и представьте в налоговый орган.

Перечень документов

Одной декларации будет недостаточно, к ней необходимо будет приложить перечень документов. Далее указано, какие документы нужны для подачи декларации при продаже квартиры:

- паспорт налогоплательщика — достаточно предъявить при личном визите;

- документы о продаже жилого помещения — договор купли-продажи, документы, подтверждающие оплату (выписка из банка или расписка), передаточный акт;

- при применении налогового вычета — документы, подтверждающие расходы на приобретение квартиры.

Фиксированный вычет подтверждать документами не нужно, достаточно заявить о его применении.

Особенности подачи налоговой декларации

Если квартира покупается, обязательных сроков и правил подачи документов на вычет не предусмотрено. При продаже квартиры законодательством установлены жесткие требования по представлению декларации.

Несоблюдение сроков чревато неприятными последствиями и финансовыми потерями. Существуют определенные правила подачи декларации 3-НДФЛ.

Куда подавать декларацию

Ваши документы и декларацию примет не любая налоговая инспекция, а только та, в которой состоит на учете продавец недвижимости.

Если налогоплательщик проживает в одном регионе, а квартира находится в другом, тогда необходимо будет встать на учет в новую налоговую инспекцию, а затем подавать декларацию и документы.

Найти налоговый орган, где вы состоите на учете, можно через сервис ФНС России.

Срок уплаты налога

Время для отчета строго установлено. Подать документы необходимо до 30 апреля того года, который следует за тем годом, в котором был произведен расчет. К примеру, если квартира была реализована в 2023 году, то срок подачи документов в налоговый орган — до 30 апреля 2023 года.

Способы подачи декларации

Можно подать документы тремя способами:

- используя функционал личного кабинета на сайте ФНС;

- почтовым отправлением — ценным или заказным письмом;

- лично — на приеме у налогового инспектора.

Перечислить сумму налога необходимо до 15 июля. Автоматически со счета ее никто не снимет.

Если по договору расчет платежей оформлен в рассрочку, и выплаты попадают на разные годы, необходимо декларировать налог в том году, когда фактически получены деньги.

Ответственность за нарушение правил подачи

Информация о том, что будет, если не подавать декларацию о продаже квартиры, представлена в таблице:

| Нарушение | Величина штрафа | Статья НК РФ |

| Документы не переданы в срок до 30 апреля | 5 % от налога за каждый месяц просрочки, но не более 30 % | 119 |

| Декларация подана, но налог не уплачен | Пеня от налоговой суммы 1/300 ставки Центробанка за каждый день пропуска | |

| Не представлена декларация и не уплачен налог | 20 % от НДФЛ плюс пеня | 122 |

Заключение

Реализация жилого помещения предполагает возникновение у продавца определенного дохода, который подлежит обязательному декларированию. Автоматом налоговые органы о ней не узнают, хотя смогут после проведения проверки.

Но нужно ли подавать декларацию на продажу квартиры, более 3 лет находящуюся в собственности? Этот случай является исключением. Ни декларацию представлять, ни налога платить не нужно.

Заполнить налоговую декларацию 3-НДФЛ можно самостоятельно. Подавать декларацию с документами следует в строго отведенные сроки. Них нарушение грозит применением санкций.

Источник: expert-home.net

Нет налога – нет декларации. Россиянам разрешили не декларировать продажу имущества

Налоги и бизнес

Автор Екатерина Новицкая На чтение 7 мин Просмотров 253 Опубликовано 10.08.2021

Россиянам больше не нужно декларировать доходы при продаже недорогих квартир и старых машин. Отмена деклараций 3-НДФЛ затронет сделки с имуществом, заключенные в 2021 году.

Рассмотрим, кому разрешили не декларировать доходы и как понять, что декларация не нужна.

Что случилось

Некоторых физических лиц освободили от обязанности предоставить декларацию по форме 3-НДФЛ после продажи квартиры, дома, гаража или автомобиля. Соответствующие налоговые поправки в рамках Федерального закона от 2 июля 2021 г. №305-ФЗ уже вступили в силу.

Когда можно продать имущество без декларации

Россияне смогут не подавать декларацию при продаже:

- недвижимости стоимостью до 1 млн.р.;

- машины или гаража дешевле 250 тыс.р.

Таблица Когда можно не подавать декларацию 3-НФДЛ

| Продажа по цене менее 1 млн.р. | Продажа дешевле 250 тыс.р. |

| Квартира | Автомобиль |

| Дом | Нежилое помещение |

| Дача | Гараж |

| Садовый дом | |

| Земельный участок | |

| Доля в недвижимости |

Во всех перечисленных выше случаях налоговые обязательства у продавца все равно не возникают. Так, при продаже недвижимости продавец вправе воспользоваться фиксированным налоговым вычетом в 1 млн.р., а продав машину — уменьшить ее стоимость при расчете налога на 250 тыс.р.

Как применяется налоговый вычет

Размер налогового вычета прописан в Налоговом кодексе и им могут воспользоваться все налогоплательщики, которые не могут документально подтвердить свои расходы на покупку квартиры или машины, либо если расходов у них не было (они получили квартиру в наследство или приватизировали ее). Рассмотрим на примере.

Дарья продала долю в квартире за 750 тыс.р. Для расчета НДФЛ вырученную сумму можно уменьшить на налоговый вычет в 1 000 000 р. Получается, налог к уплате равен нулю.

Если налоговый вычет выше полученных доходов, подавать декларацию не нужно.

Не всегда использование фиксированного налогового вычета выгодно. Налогоплательщик может заменить его на другой вид вычета – в размере фактически произведенных расходов. В этом случае налог нужно заплатить с разницы между доходами от продажи и покупки имущества.

Вычет применяется только при условии, что у продавца есть документы, подтверждающие расходы на покупку недвижимости или автомобиля (договора купли-продажи, долевого участия, акты приема-передачи, расписки и пр.).

Например, Юрий купил машину год назад за 450 тыс.р., а продал – за 350 тыс.р. Если бы он применил фиксированный налоговый вычет в 250 тыс.р., то ему пришлось бы заплатить налог (350 000 – 250 000)/13%=13 000 р. Но так как у Юрия продает машину дешевле, чем купил, он может не платить налог. Для этого ему нужно представить в налоговую документы, подтверждающие размер трат на покупку автомобиля год назад.

Вычет в 1 млн.р. (250 тыс.р.) и вычет по расходам на покупку нельзя применять одновременно (см. письмо ФНС от 05.08.2009 № 3-5-04/1174). Продавец самостоятельно выбирает более выгодный формат вычета.

Если налогоплательщик решил отказаться от фиксированного вычета в 1 млн.р. или в 250 тыс.р., то он обязан задекларировать доходы и приложить к декларации 3-НДФЛ документы, подтверждающие размер расходов.

Квартира куплена за 3 млн.р. и через 2 года продана за 3 млн.р. Налог платить не нужно – но декларацию подавать обязательно. Несмотря на то, что налог к уплате будет нулевым.

Подробный гайд по применению налоговых вычетов в сделках с недвижимость смотрите в статье Все о налогах в сделках с недвижимостью в 2021 году – простая схема расчета и уменьшения НДФЛ

Будут ли учитывать сроки владения квартирой

Сроки владения квартирой более не учитываются. Декларацию можно не подавать, даже если не истекли минимальные сроки владения имуществом – 3 или 5 лет.

Таблица Минимальные сроки владения квартирой для освобождения от НДФЛ в 2021 году

При продаже единственного жилья собственник освобождается от налогообложения через 3 года, независимо от того, по какой сделке он получил квартиру в собственность.

В результате последних изменений собственников освободили от обязанности подавать декларацию, даже если минимальные сроки владения не истекли. Например, если доля в квартире продается дешевле, чем за 1 млн.р. через год после ее покупки.

Как было раньше

До поправок 2021 года, если выручка от продажи квартиры была меньше вычета, декларацию все равно нужно было подать. А если этого не сделать, продавца штрафовали.

Если нулевая декларация к налоговой не поступила, а ФНС все равно узнала о сделке купли-продажи из своих источников, то продавцу грозил штраф 1 000 р.

Также до этого года освобождение от декларации получали только продавцы квартир, которые владели ими более 3 или 5 лет. Они не платят НДФЛ при продаже недвижимости независимо от стоимости квартиры и поэтому не должны декларировать доходы.

Когда изменения вступят в силу

Изменения в налоговое законодательство уже вступили в силу и распространяются на все сделки, заключенные в 2021 году.

Это значит, что подавать декларацию в 2022 году при продаже квартиры или машины по цене дешевле налогового вычета в 2021 году – более не требуется.

Что изменится с принятием поправок

У сотрудников налоговой службы станет меньше работы и оснований для начисления штрафов в пользу граждан.

Россиян в результате избавили от лишних трат денег и времени на формирование и подачу налоговой декларации, которая лишена смысла. Ведь налог по ней все равно платить не нужно.

Когда придется подать декларацию, даже если недвижимость дешевле 1 млн.р.

При использовании налогового вычета нужно учитывать два нюанса:

№1. Если кадастровая стоимость квартиры выше цены по договору купли-продажи, то нужно учитывать кадастровую оценку для расчета налога

Теперь недостаточно указать в договоре цену сделки менее 1 млн.р. и получить автоматическое освобождение от НДФЛ, как это многие делали раньше. Если кадастровая стоимость квартиры выше дохода от продажи, то доходом будет считаться кадастровая стоимость*70%.

Так, нельзя продать квартиру за 750 тыс.р. при ее кадастровой цене в 3 млн.р. Доходом будет считаться 2,1 млн.р. (3 млн.*70%). В этом случае придется подать декларацию и заплатить НДФЛ.

№2. Вычет в 1 млн.р. представляется не на каждый объект, а с расчетом на один календарный год

Фиксированный вычет предоставляют на один год, а не на каждый объект. Это значит, что независимо от количества проданных квартир вычет не может превышать 1 млн.р. за все объекта.

Например, Марина продала два земельных участка за 800 тыс.р.каждый. Вычет по ним составит 1 млн.р. Налог нужно будет заплатить с 600 тыс.р. (800 000 + 800 000 – 1 000 000). Если бы Марина продала один участок в 2021 году, а второй – в 2022 году, то смогла бы не платить налог, так как с началом календарного года представленный вычет обнуляется и его можно использовать повторно.

При продаже квартиры в долевой собственности вычет распределяется пропорционально долям. То есть если каждый владелец продал по ½ доли, то он сможет воспользоваться вычетом в 500 тыс.р. Но когда доля в недвижимости продается отдельно (независимо от других), то вычет предоставляется на полную сумму в 1 000 000 р.

Аналогичные правила действуют и по отношении к машинам. Вычет в 250000 р.дают на один календарный год.

Итак, когда нужно подавать декларацию по форме 3-НДФЛ

Источник: ivprave.ru