В Госдуме прошел третье (заключительное) чтение законопроект № 720839-7. Принятые поправки в налоговое законодательство наконец прояснили ситуацию об отмене отчетности по форме 2-НДФЛ.

Чиновники согласились отменить сдачу справок 2-НДФЛ в налоговую инспекцию. Однако не спешите радоваться — нововведения начнут действовать лишь с отчетности за 2021 год. Планируется, что форма 2-НДФЛ будет приложением к 6-НДФЛ.

Напомним, что в настоящее время в налоговую инспекцию необходимо ежеквартально представлять отчетность по форме 6-НДФЛ, а также ежегодно справки о доходах работников по форме 2-НДФЛ. По сути, эти два отчета дублируют друг друга и добавляют работы не только налогоплательщикам, но и самим налоговикам. В связи с чем и было принято решение о сокращении количества отчетов по НДФЛ.

Еще больше материалов по теме — в рубрике «НДФЛ».

Источник: xn--h1apee0d.xn--p1ai

6-НДФЛ новая форма с 2021г. 2-НДФЛ отменяется. Изменения в налоговом учете с 1 января 2021г.

С 2021 года ФНС отменила справку 2-НДФЛ

Вместо нее работодатель должен выдавать работникам справку о доходах и суммах налога физического лица, а в ИФНС подавать сведения в виде приложения к основной отчетности по НДФЛ.

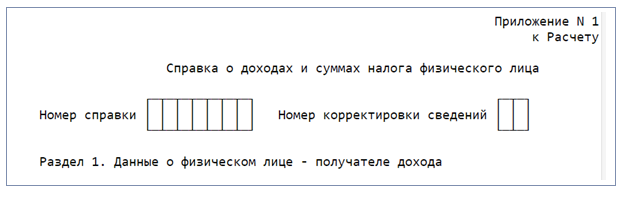

Начиная с 2021 года отдельным приложением к 6-НДФЛ идет «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ. Формат и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Что изменилось в новой форме 6-НДФЛ?

1. Раздел 1 — «Данные об обязательствах налогового агента». В нем отражаются перечисленные суммы НДФЛ с указанием срока перечисления.

2. В разделе 1 появились строки для сумм НДФЛ, возвращенных налоговым агентом с датами возврата.

3. Раздел 2 — «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц». В нем отражаются суммы доходов, начисленных физическим лицам, суммы удержанного, не удержанного и возвращенного налога.

Сравним новое приложение и старую форму 2-НДФЛ, в чем различия:

- больше нет полей с данными о налоговом агенте, т.е. об организации, Все сведения о компании указываются на титульном листе 6-НДФЛ;

- удалено поле «Сумма налога, не удержанная налоговым агентом». Вместо нее появился отдельный раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом и сумма неудержанного налога»;

- в разделе 3, который касается вычетов, добавилось несколько полей для сведений об уведомлениях от инспекций;

- в приложении удалено поле «Отчетный год».

Напоминаем, что новая форма действуют с 1 квартала 2021 года. Следовательно, 30 апреля 2021 года 6-НДФЛ сдается за первый квартал 2021 года по новой форме (включает в себя справки о доходах, заменяющие 2-НДФЛ). За 2020 год 2-НДФЛ и 6-НДФЛ сдается по старым формам.

Источник: dzen.ru

2-НДФЛ: обзор изменений 2021 года

2-НДФЛ является документом, содержащим сведения о начисленных физическим лицам доходах и суммах НДФЛ. Фактически существует две справки с такими сведениями, но с разным назначением и статусом. Одну работодатели передают по окончании года налоговикам — это справка формы 2-НДФЛ. Другую — выдают работникам, и ее форма не имеет специальной кодировки.

Бланки обеих справок утверждены отдельными приложениями к одному приказу ФНС. С 2021 года этот порядок меняется. Подробности — в нашем материале.

Отмена формы 2-НДФЛ с 2021 года

Новый порядок корректировки сведений о доходах в 6-НДФЛ

- ошибки в Разделах 1 и/или 2 исправляются путем представления корректировочного расчета 6-НДФЛ без Приложения № 1;

- ошибки в Приложении № 1 (в справках по доходам физлиц) исправляются подачей корректировочного расчета в полном составе (Разделы 1, 2 и Приложение № 1).

- корректирующую справку с указанием соответствующего номера корректировки в поле «Номер корректировки сведений» («01», «02» и т. д.);

- аннулирующую справку, указав вместо номера корректировки цифру «99».

Как отчитаться по форме 2-НДФЛ за 2020 год

Порядок оформления справок 2-НДФЛ за 2020 год, которые работодатели будут оформлять уже в 2021 году, остается прежним:

Полезная информация от КонсультантПлюс

Что учесть при заполнении справки 2-НДФЛ за 2020 год узнайте из материала справочной системы «Как заполнить 2-НДФЛ за 2020 г.».

В каком виде с 2021 года выдавать работникам новые справки о доходах

С 2021 года справки о полученных доходах и удержанном НДФЛ работникам выдаются по прежним правилам, но по новой форме (п. 3 ст. 230 НК РФ):

Однако эксперты сайта «Онлайнинспекция.РФ» считают единственным законным способом выдачу работнику надлежаще заверенной бумажной справки о доходах, так как ч. 1 ст. 62 ТК РФ не предусматривает возможности выдачи указанного документа в электронной форме.

В каких случаях работодатель обязан выдать работнику справку о доходах в 2021 году, а когда сделать это не сможет

Трудовое законодательство обязывает работодателя выдавать справки о доходах:

- если работник письменно попросит об этом — справка выдается в течение 3 рабочих дней со дня получения от работника заявления (ч. 1 ст. 62 ТК РФ);

- при увольнении работника — в последний его работы (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

Такой порядок действует и в 2021 году.

В некоторых случаях справку о доходах работодатель выдать не может. Такая ситуация вполне вероятна, если работнику старше 65 лет, находящемуся на коронавирусном карантине, понадобилась справка о доходах в виде получаемого из ФСС пособия по временной нетрудоспособности.

В таком случае работнику надо обратиться с заявлением не к своему работодателю, а непосредственно в отделение Соцстраха по месту регистрации работодателя в качестве страхователя.

ФСС, как источник выплат, должен исполнить обязанности налогового агента и выдать справку работнику (п. 1, подп. 3 п. 3 ст. 24, п. 1 ст. 226, п. 1 ст.

217 НК РФ).

Другая ситуация — работник просит выдать ему справку о доходах по утвержденной ФНС форме, подтверждающую отсутствие выплат в истекшем году (к примеру, он находился в отпуске по уходу за ребенком). В таком случае работодатель не обязан выдавать нулевой документ, так как не является для такого работника налоговым агентом по НДФЛ (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Достаточно оформить справку свободной формы с необходимой информацией: о том, что работник является штатным сотрудником и в определенном периоде у данного работодателя налогооблагаемых доходов он не получал, соответственно НДФЛ не удерживался и в бюджет не перечислялся.

Подводим итоги

Источник: blogkadrovika.ru