Как отнестись к таким ситуациям работодателю с точки зрения оптимизации налогообложения, своего и работника?

Ответ в части НДФЛ попытался дать Минфин России в своем письме от 25 июня 2019 г. N 03-04-06/46418.

Ведомство сообщает, что пунктом 3 статьи 217 Налогового кодекса Российской Федерации (далее – Кодекс) предусмотрено освобождение от обложения налогом на доходы физических лиц всех видов установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая возмещение командировочных расходов).

Оплата питания в командировке — Елена Пономарева

В абзаце двенадцатом данного пункта указано, что при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно.

В соответствии со статьями 106 и 107 Трудового кодекса Российской Федерации (далее — Трудовой кодекс) выходные дни и нерабочие праздничные дни — это время, в течение которого работник свободен от исполнения трудовых обязанностей.

При этом согласно статье 166 Трудового кодекса служебная командировка представляет собой поездку работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Таким образом, если работник убывает в командировку ранее даты, указанной в приказе о командировании (возвращается из командировки позднее установленной даты), оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

В частности, в случае, если сразу после окончания командировки работнику предоставляется отпуск, который он проводит в месте командирования (независимо от продолжительности отпуска), имеет место получение работником экономической выгоды, предусмотренной статьей 41 Кодекса, в виде оплаты организацией проезда от места проведения свободного от работы времени до места работы.

В этом случае оплата организацией за сотрудника обратного билета со сроком приезда позднее окончания срока командировки, обозначенного в приказе о командировании, в соответствии с подпунктом 1 пункта 2 статьи 211 Кодекса признается его доходом, полученным в натуральной форме. Стоимость указанного билета подлежит обложению налогом на доходы физических лиц в полном объеме в соответствии с положениями статьи 211 Кодекса.

Командировочные #FactorAcademy#ШпаргалкаБухгалтера

Если же, например, работник остается в месте командирования, используя выходные или нерабочие праздничные дни, оплата организацией проезда от места проведения свободного от работы времени до места работы не приведет к возникновению у него экономической выгоды.

Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала.

Одновременно в письме Мифина России сообщается, что в случае, если сотрудник организации направляется организацией в место командирования из места нахождения в отпуске, суммы возмещения организацией стоимости проезда сотрудника от места проведения отпуска до места командирования при выполнении установленных условий также не подлежат обложению налогом на доходы физических лиц на основании вышеуказанной нормы абзаца двенадцатого пункта 3 статьи 217 Кодекса.

При этом, если место проведения отпуска и место командирования сотрудника совпадают, то и оплата соответствующих расходов не осуществляется.

Источник: zakon.ru

Командировки при расчете аванса в 1С: ЗУП ред. 3.1

Расчетчикам зарплаты в 1С: Бухгалтерии предприятия не позавидуешь: ни расчет среднего заработка в период командировки, ни расчет аванса по отработанным дням в программе не реализован на данный момент и вряд ли будет реализован в будущем. Поэтому им приходится прибегать к ручным расчетам.

Пользователям 1С: ЗУП повезло побольше: расчет среднего заработка в период командировки считается автоматически, но вот в расчет за первую половину месяца эта сумма не попадала или попадала, но не корректно. В последнем релизе 1С: ЗУП 3.1.24.408 разработчики наконец-то добавили новый функционал выплаты командировок при расчете аванса. О нем и поговорим в этой публикации.

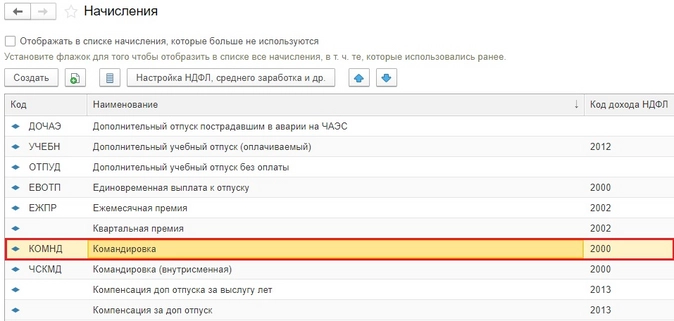

После обновления минимум на релиз 3.1.24.408 и выше, зайдите в раздел «Настройка» – «Начисления».  В открывшемся списке начислений найдите «Командировку» и щелкнете по ней дважды.

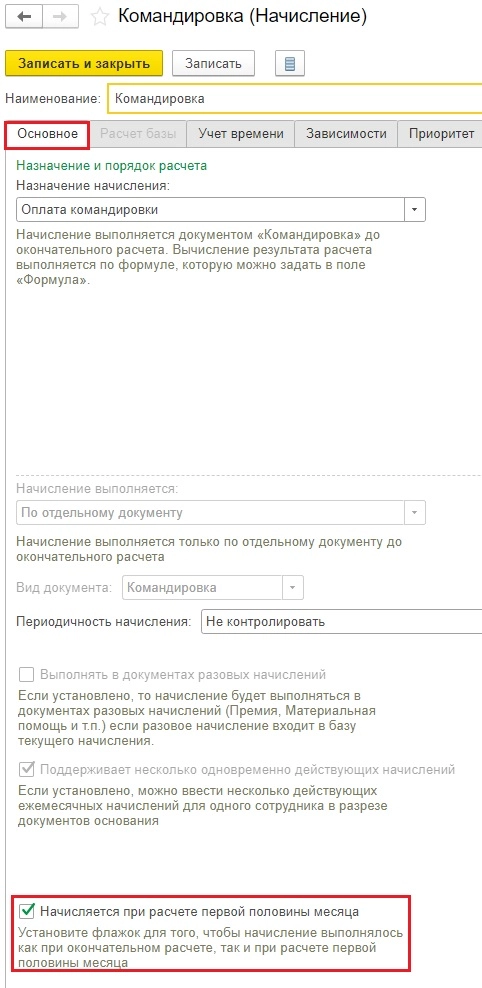

В открывшемся списке начислений найдите «Командировку» и щелкнете по ней дважды.  В открывшемся окне на вкладке «Основное» в самом низу слева поставьте галочку «Начисляется при расчете первой половины месяца», сохраните эти настройки.

В открывшемся окне на вкладке «Основное» в самом низу слева поставьте галочку «Начисляется при расчете первой половины месяца», сохраните эти настройки.

Важный нюанс: в случае перерасчета начислений прошлых лет вам придется на время снять эту галочку, иначе у вас изменится сумма начислений.

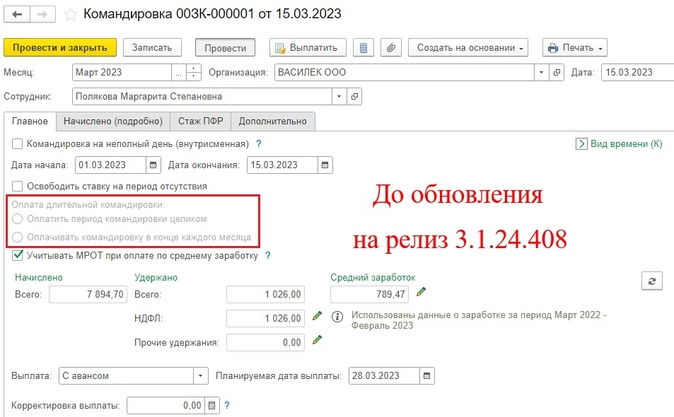

Теперь вернемся к документу «Командировка» в разделе «Зарплата».  До обновления на вкладке «Главное» документа «Командировка» можно было выбрать оплатить период целиком или в конце каждого месяца.

До обновления на вкладке «Главное» документа «Командировка» можно было выбрать оплатить период целиком или в конце каждого месяца.

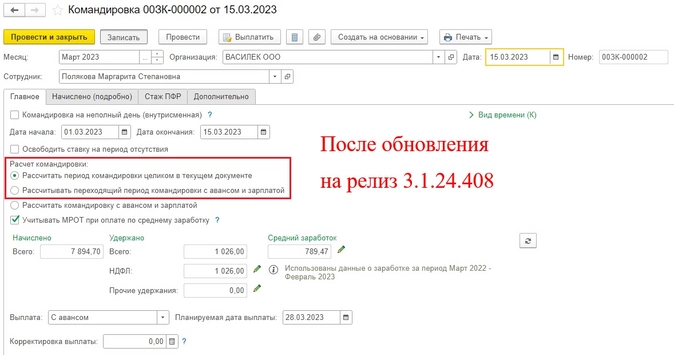

После обновления разработчики изменили названия этих строк, однако функциональность их осталась прежней.

После обновления разработчики изменили названия этих строк, однако функциональность их осталась прежней.  То есть если поставить флажок в строке «Рассчитать период командировки целиком в текущем документе» (старый вариант строки «Оплатить период командировки целиком»), то оплата за весь период будет начислена в текущем документе.

То есть если поставить флажок в строке «Рассчитать период командировки целиком в текущем документе» (старый вариант строки «Оплатить период командировки целиком»), то оплата за весь период будет начислена в текущем документе.

Если выбрать пункт «Рассчитывать переходящий период командировки с авансом и зарплатой» (старый вариант строки «Оплачивать командировку в конце каждого месяца»), то программа в текущем документе оплатит только часть, приходящуюся на первый месяц командировки. На оставшийся период сотруднику будет назначено временное плановое начисление, которое будет начислено при последующем начислении зарплаты. При этом в качестве среднего заработка будет использовано значение, рассчитанное при отправлении в командировку. Но нас интересует новая галочка «Рассчитать командировку с авансом и зарплатой» в документе «Командировка».

Именно она отвечает за дробление дней командировки для расчета первой половины месяца и окончательного расчета.

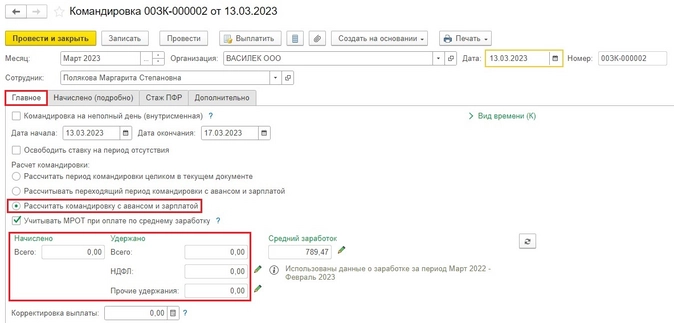

Приведем условный пример: сотрудник был в командировке с 13 по 17 марта. На вкладке «Главное» поставим флажок в строке «Рассчитать командировку с авансом и зарплатой» и посмотрим на поведение программы.

Это корректное поведение программы, не пугайтесь!

Это корректное поведение программы, не пугайтесь!

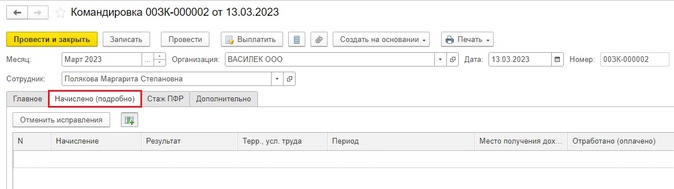

Начисления за дни командировки теперь появятся в документах «Начисление за первую половину месяца» и «Начисление зарплаты и взносов».

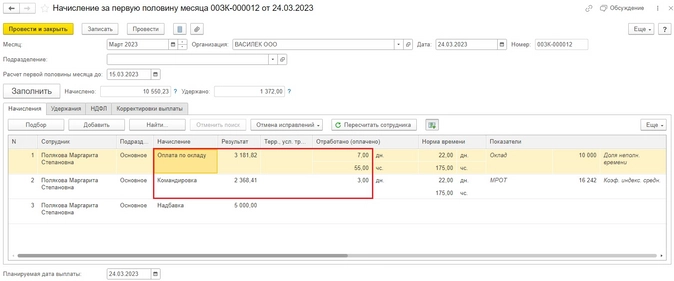

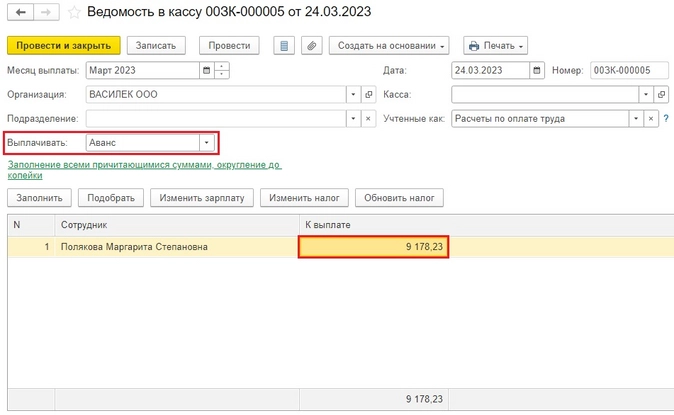

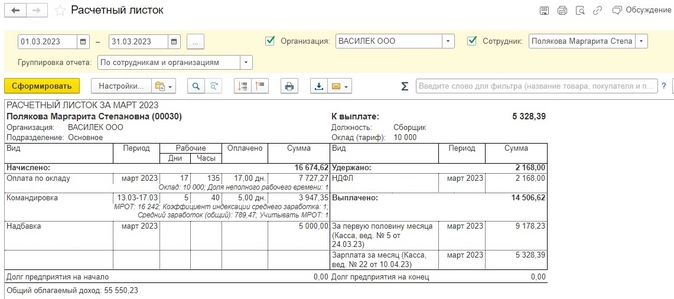

Проверим это и сформируем документ «Начисление за первую половину месяца» в разделе «Зарплата».  Видим, что программа начислила сотруднице оклад за 7 рабочих дней (с 1 по 10 марта) и средний заработок в командировке за 3 дня (с 13 по 15 марта включительно). Итого начислено за первую половину месяца 10550,23 руб., за минусом НДФЛ 1372 руб. сотрудник получит на руки 9178,23 рубля.

Видим, что программа начислила сотруднице оклад за 7 рабочих дней (с 1 по 10 марта) и средний заработок в командировке за 3 дня (с 13 по 15 марта включительно). Итого начислено за первую половину месяца 10550,23 руб., за минусом НДФЛ 1372 руб. сотрудник получит на руки 9178,23 рубля.

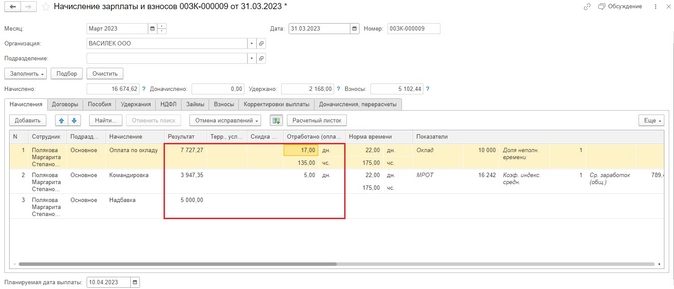

Оставшиеся дни командировки с 16 по 17 марта войдут в начисление зарплаты за месяц. Сформируем документ «Начисление зарплаты и взносов» за март 2023 г.

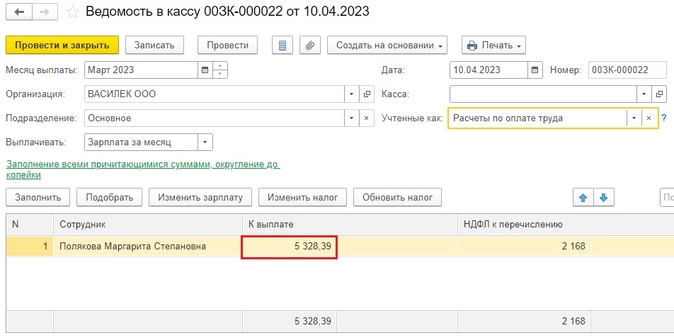

1С выдает нам картину по сотруднице за полный месяц: начислен оклад за 17 дней и средний заработок за 5 дней командировки.  Остается лишь выплатить сумму окончательного расчета.

Остается лишь выплатить сумму окончательного расчета.  Расчетный лист будет иметь такой вид:

Расчетный лист будет иметь такой вид:

- служебная командировка

- 1С:ЗУП

- аванс работнику

- командировочные

- средний заработок сотрудника

- расчетный лист

Источник: www.klerk.ru

Как пересчитать плановую оплату командировки, если изменился средний заработок?

Сотруднику оплата командировки начислена нетиповым методом – в документе Командировка обнулили сумму, а для расчета оплаты назначили специальное плановое начисление Командировка (расчет при начислении зарплаты) .

После расчета зарплаты начислена годовая премия. Как пересчитать оплату командировки за прошлый месяц?

Нетиповая методика оплаты командировки была разработана, чтобы корректно рассчитывать аванс – только за дни командировки, приходящиеся на первую половину месяца. Суть методики – рассчитывать оплату не в документе Командировка ( Кадры – Командировки ), а в документах начисления аванса и зарплаты.

Описанная методика оплаты командировок подойдет при в работе в программе до версии ЗУП 3.1.25. Подробный разбор методики – в статье Командировки в первой половине месяца — как учесть при расчете аванса.

В ЗУП 3.1.25 появился типовой механизм для расчета командировок в аванс – Командировки при расчете аванса (ЗУП 3.1.25.36). Начиная с этой версии применять методику с настройкой плановой оплаты командировки не потребуется.

Чтобы пересчитать оплату командировки за прошлый месяц при изменении среднего заработка, потребуется:

- Исправить документ, которым сотруднику назначили начисление Командировка (расчет при начислении зарплаты) . В документе-исправлении укажем новый размер среднего заработка.

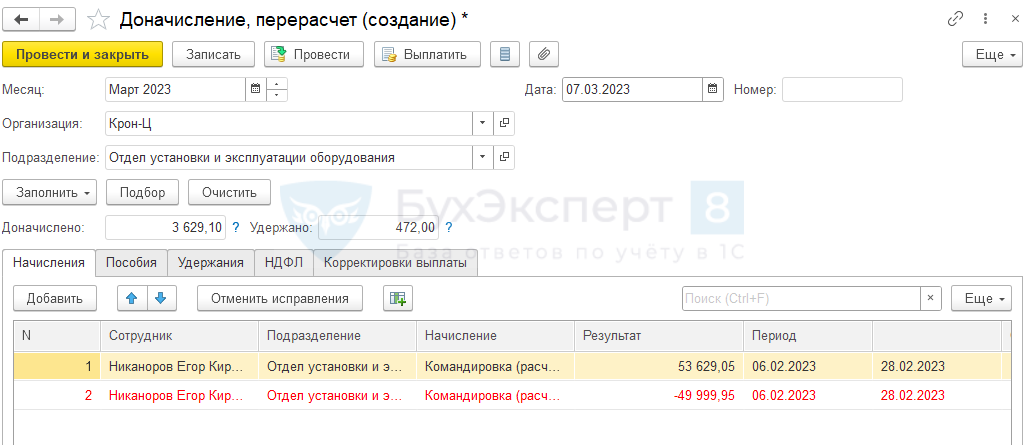

- Выполнить перерасчет оплаты командировки документом Доначисление, перерасчет ( Зарплата – Все начисления ) или при очередном начислении зарплаты.

Если командировка переходит на следующий месяц и в документе Командировка переключатель оплаты установлен в режиме Оплачивать командировку в конце каждого месяца , потребуется исправить размер среднего заработка в документе Командировка . Это нужно, чтобы в следующем месяце корректно рассчиталась типовая оплата командировки.

Для исправления среднего заработка можно создать документ-исправление Командировка .

Разберем перерасчет плановой оплаты командировки на примере.

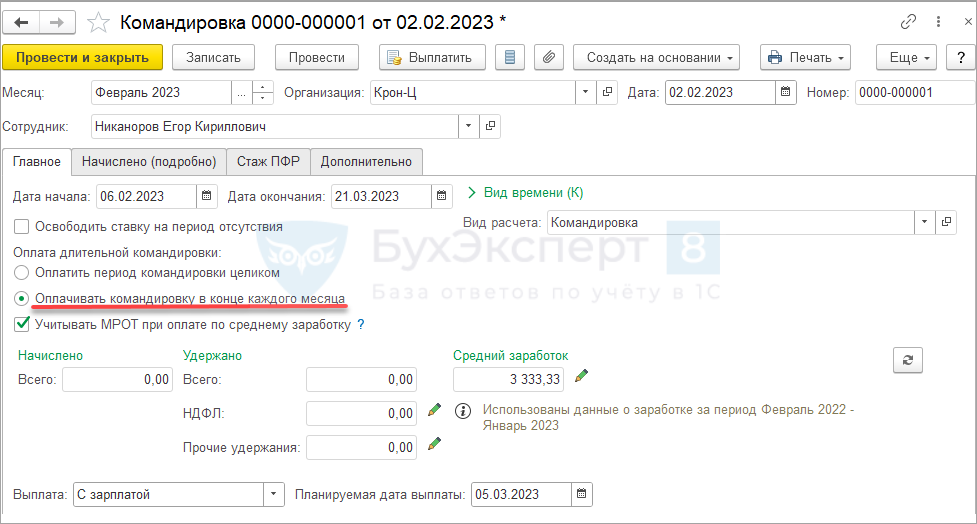

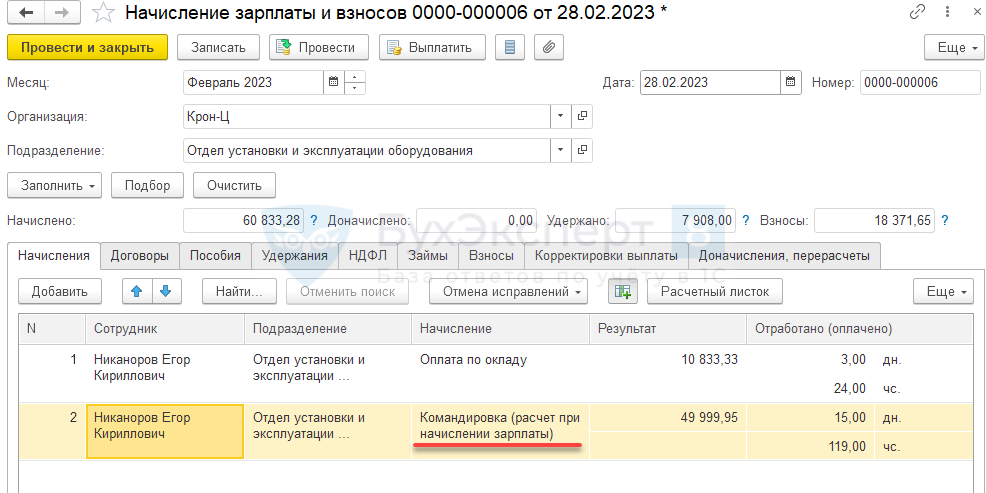

Сотруднику Никанорову Е. К. назначена командировка с 06.02.2023 по 28.02.2023. Чтобы при расчете аванса оплата командировки рассчиталась только за период с 6 по 15 февраля:

- В документе Командировка обнулили сумму оплаты.

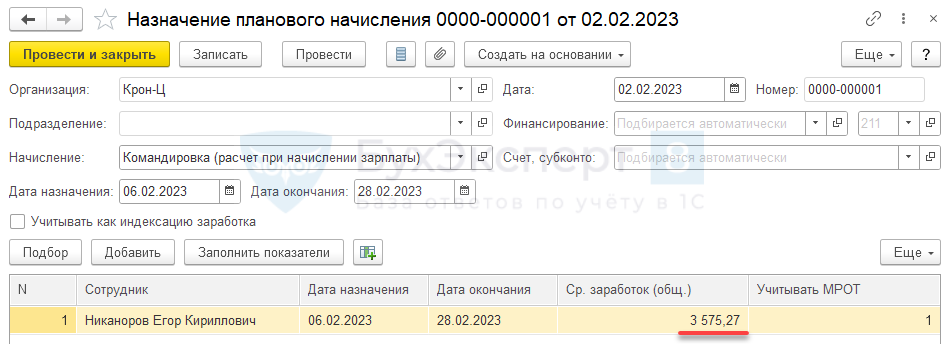

- Сотруднику на период командировки назначили плановое начисление Командировка (расчет при начислении зарплаты) .

Оплата командировки была рассчитана в Начислении зарплаты и взносов за февраль.

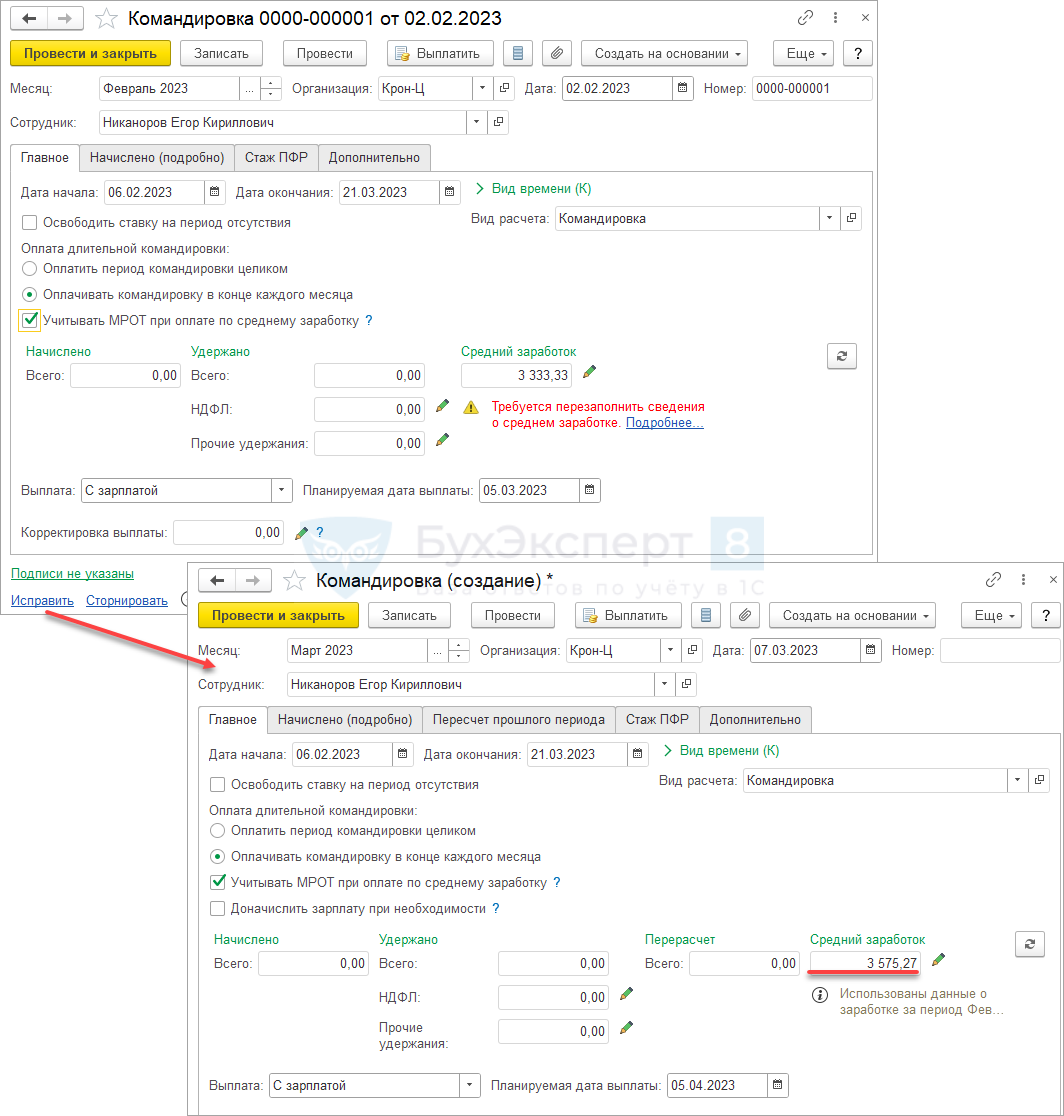

В марте начислена годовая премия за 2022 год, в результате средний заработок для командировки изменился. Разберем, как пересчитать плановую оплату командировки за февраль.

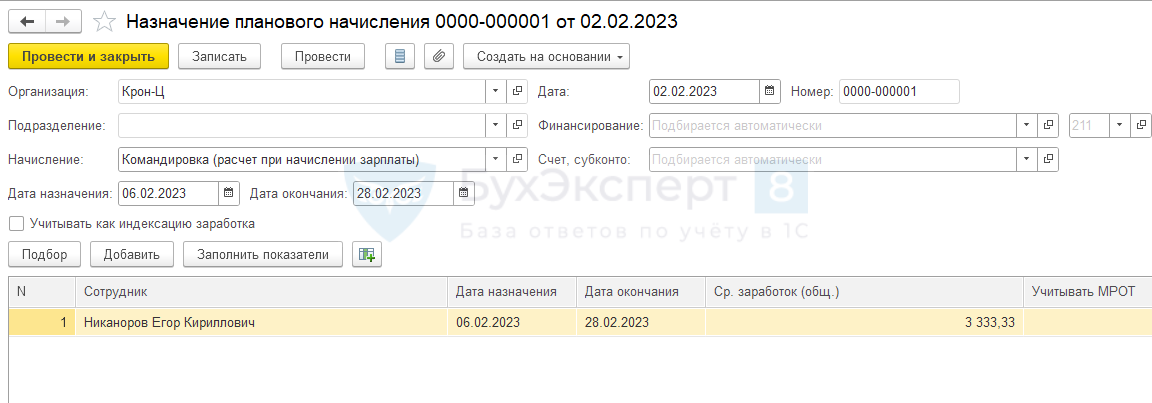

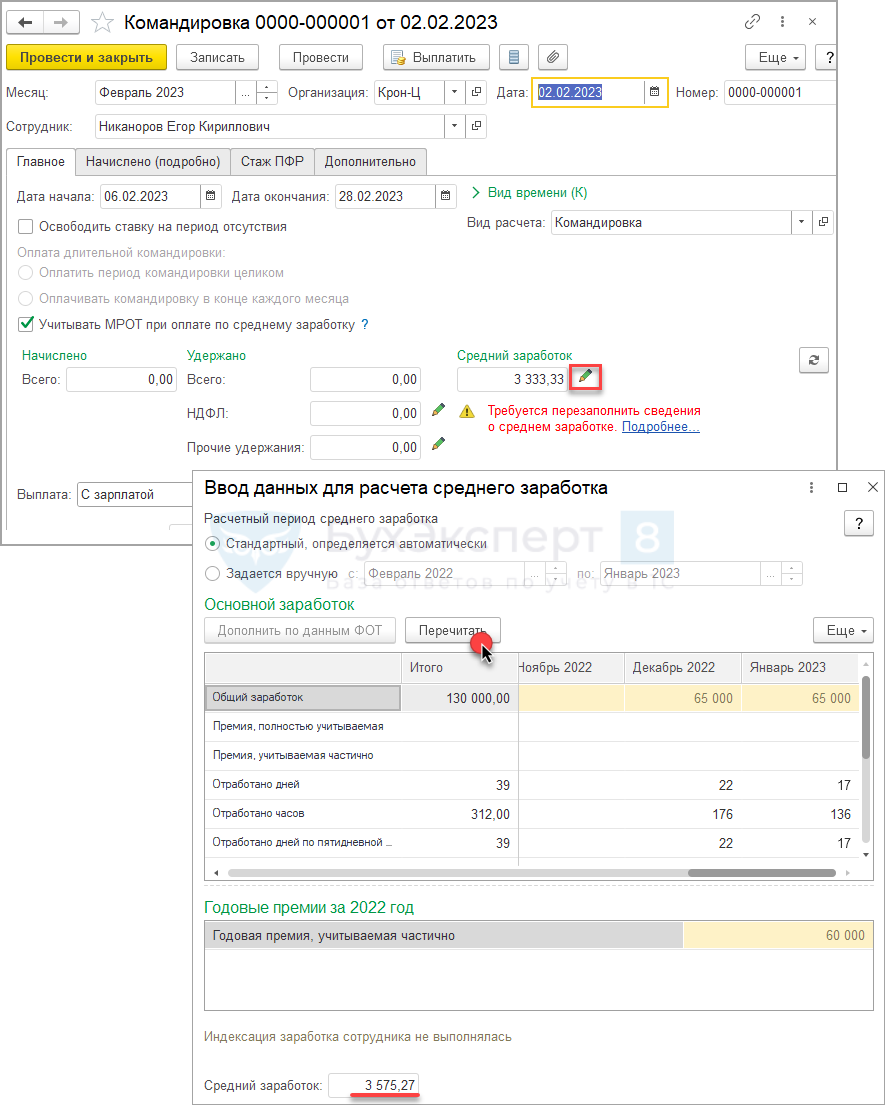

- Исправим средний заработок в документе Назначение планового начисления . Укажем размер среднего с учетом годовой премии.

Новый размер среднего заработка можно узнать в документе Командировка . Откроем окно Ввод данных для среднего заработка по кнопке «карандаш». По кнопке Пересчитать обновим расчет, в форме отобразится размер среднего с учетом премии.Документ Командировка можно не проводить – он нужен только, чтобы узнать новый размер среднего.

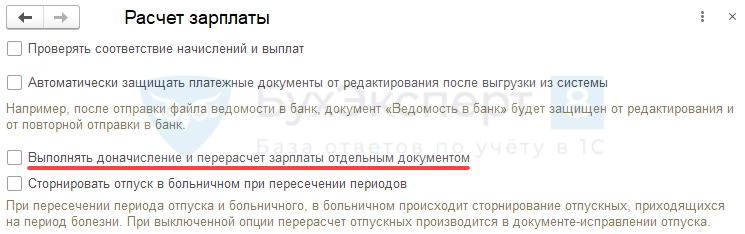

Если планируете выполнить перерасчет не сразу, а при очередном начислении зарплаты, проверьте, включена ли такая возможность в программе. Чтобы перерасчеты попадали в документ Начисление зарплаты и взносов , в настройках расчета зарплаты ( Настройка – Расчет зарплаты ) должен быть сброшен флажок Выполнять доначисление и перерасчет зарплаты отдельным документом .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Изменился МРОТ — как пересчитать ФОТ для доплаты до МРОТ.

- Новые разъяснения Роструда: как посчитать средний заработок с учетом президентских нерабочих днейРоструд в Письме от 20.07.2020 N ТЗ/3780-6-1 рассказал, что независимо.

- В отпуск сразу после отпуска по уходу за ребенком — как рассчитать средний заработок.

- Не все премии включаются в средний заработок.

Источник: buhexpert8.ru