Коэффициент экономической рентабельности – относительный показатель, который определяет стабильность производственной деятельности компании. Он рассчитывается на основе данных финансовой отчетности – балансовой прибыли (Ф. № 2) и совокупных активов (Ф. № 1). Для оценки причин изменения ЭР определяются также коммерческая маржа и коэффициент трансформации. Показатель должен быть положительным (ЭР>0), а его значение зависит от отрасли деятельности компании. При анализе используется сравнение с базисным значением, предыдущими периодами и предприятиями конкурентами.

Стабильное функционирование предприятия интересует его инвесторов-собственников, руководство, работников: от него зависят их прибыли, вознаграждения, зарплаты. Одним из способов его оценки выступает выявление суммы прибыли до налогообложения и уплаты процентов, которая приходится на каждую единицу инвестированных и задействованных в производстве ресурсов.

Рентабельность,маржинальность, наценка

Экономическая рентабельность (экономическая эффективность, ЭР) – это относительный финансовый показатель, который представляет собой отношение нетто-результата эксплуатации инвестиций к средней величине совокупных активов организации.

Справка! Нетто-результат эксплуатации инвестиций (НРЭИ) – это прибыль до налогообложения и уплаты процентов, которую на практике также называют балансовой прибылью.

Сущность экономической рентабельности сводится к определению того, сколько рублей балансовой прибыли приходится на каждую единицу активов, занятых в производственной деятельности.

Справка! При определении балансовой прибыли соблюдаются два правила, которые позволяют объективно оценить финансовое состояние компании: не учитывается заемное финансирование и делается упор на доходах от реализации продукции.

В чем значение показателя ЭР для экономического анализа?

- Он позволяет оценить движение производственных и финансовых ресурсов, составляющих имущество организации.

- На его основе можно исследовать издержки производства и реализации.

- С его помощью можно определить качество менеджмента в компании.

Экономическая рентабельность показывает, насколько согласованно бизнес достигает целей внутренних и внешних участников бизнеса. Хотя он внешне схож с показателями ROIC и ROE, в отличие от них, оценивает именно эффективность основной деятельности.

Формула расчета экономической рентабельности

Для определения величины ЭР используются сведения из финансовой отчетности компании:

- Совокупные активы – из бухгалтерского баланса (ст. 1600 Ф. № 1).

- Балансовая прибыль – из отчета о финансовых результатах (ст. 2300 Ф. № 2).

Самый простой вариант формулы расчета показателя может быть представлен в виде отношения:

ЭР = БП / ((Анг+Акг)/2), где

- БП – балансовая прибыль;

- А нг, кг – совокупные активы на начало и конец года.

Прикладной вид формулы, составленный с учетом статей финансовой отчетности имеет следующий вид:

Маржинальность за 2 минуты! Рубрика «Просто о финансах компании»

ЭР = ст. 2300 Ф. № 2 / ((ст. 1600 нг + ст. 1600 кг Ф. № 1) /2)

ЭР, как и иные коэффициенты рентабельности, выражается в процентах.

Коммерческая маржа и коэффициент трансформации

В западном экономическом анализе нередко применяется иной вариант расчета экономической эффективности. В нем используется два показателя:

- Коммерческая маржа (КМ)– это сумма балансовой прибыли на каждые 100 руб. выручки от реализации продукции, услуг, работ. КМ выражается в процентах, отражает только производственную деятельность компании и варьируется в пределах от 3 до 30% (в зависимости от отрасли). КМ = Балансовая прибыль / Выручка от реализации

- Коэффициент трансформации (КТ)– это сумма выручки от реализации, которая приходится на каждую единицу активов организации. Он показывает, в какой оборот превращается каждый рубль имущества предприятия. КТ позволяет оценить качество использования активов. КТ = Выручка / Активы

С учетом представленных выше коэффициентов формула ЭР принимает вид:

Справка! Рост коммерческой маржи и коэффициента трансформации приводит к увеличению экономической рентабельности и наоборот. Приведенная выше формула используется для проведения детального анализа факторов изменения экономической эффективности.

Нормативное значение индикатора

Положительный показатель экономической рентабельности считается нормальным (ЭР>0). Если это условие не соблюдается, то компания терпит убытки.

Точного предельного значение коэффициента не существует: он зависит от отраслевой принадлежности предприятия. Оттого при анализе важно рассматривать не точечное значение, а его сопоставление:

- С предыдущими периодами.

- С базисным значением.

- С фирмами-конкурентами из той же отрасли.

Важный момент! Если экономическая рентабельность увеличивается более высокими темпами, чем величина активов, то этот факт требует тщательной проверки. Он может быть следствием не только повышения эффективности производственной деятельности, но и желания руководителей извлечь из бизнеса максимум прибыли, а также их чрезмерное увлечение заемным финансированием.

В капиталоемких отраслях, где используются крупные и дорогостоящие производственные комплексы, ЭР всегда ниже, чем в сферах услуг и торговли, активы которых представлены в основном товарно-материальными запасами.

Примеры расчета коэффициента

Для определения показателя ЭР стоит рассмотреть практические примеры расчета по двум российским компаниям – нефтяному гиганту ПАО АНК «Башнефть» и интернет-магазину «Юлмарт».

Источник: moneymakerfactory.ru

Факторный анализ рентабельности

Ведение бизнеса требует «держать глаза открытыми»: нельзя рассчитывать на то, что оптимальное решение задачи найдется как-нибудь само. Скорее всего, такой подход приведет к отрицательным результатам. Все шаги, которые приближают предприятие к прибыли – это звенья одной цепи. Анализ экономических показателей этих «звеньев» помогает принимать точные и надежные решения в управлении, вырабатывать правильную тактику развития и принимать взвешенные, оперативные решения.

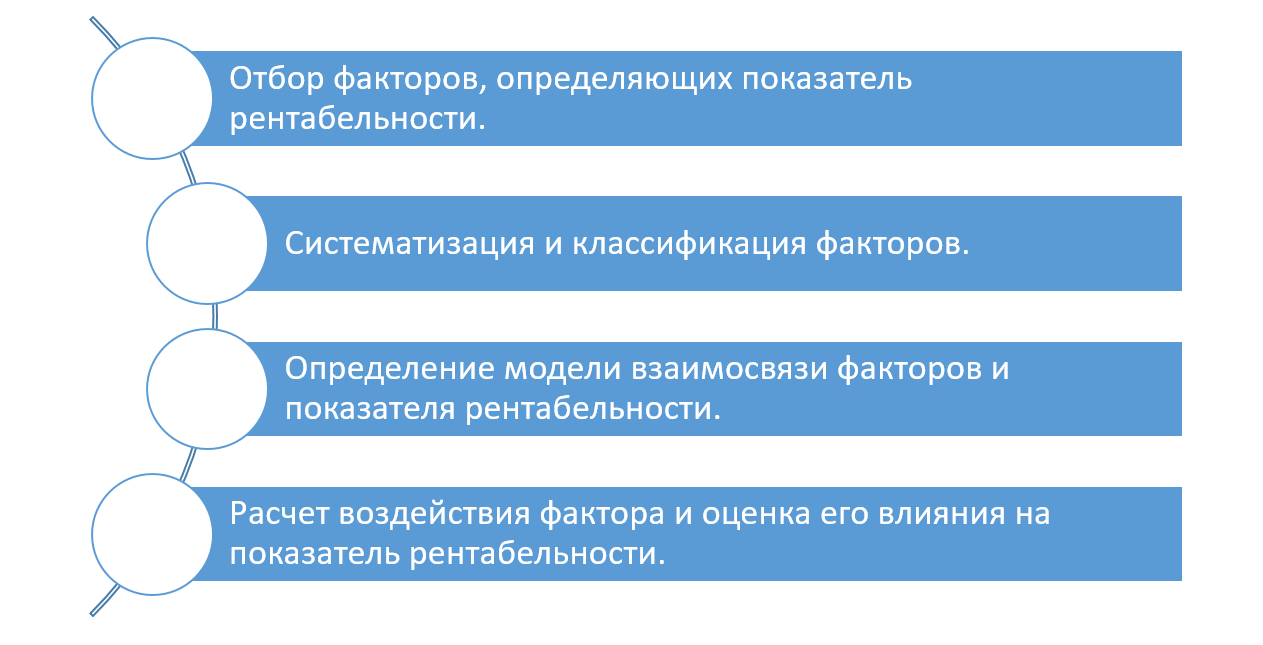

При этом любой экономический показатель включает в себя составляющие. Их анализ заключается в определении воздействия каждой такой составляющей на рассматриваемый показатель. Это дает возможность аналитику определить, какой из факторов оказал влияние на изменение показателя и в каком объеме. За счет изменения одного показателя общее значение может увеличиться или уменьшиться и, соответственно, это может как положительно, так и отрицательно сказаться на общем изменении значения изучаемого показателя.

Не проводить факторный анализ рентабельности – это все равно, что пустить бизнес на самотек. Недооценка важности факторного анализа рентабельности, снижает эффективность управления затратами и средствами предприятия.

Факторный анализ позволяет определить показатели, снижающие прибыль, но незаметные невооруженным взглядом.

Модели факторного анализа рентабельности

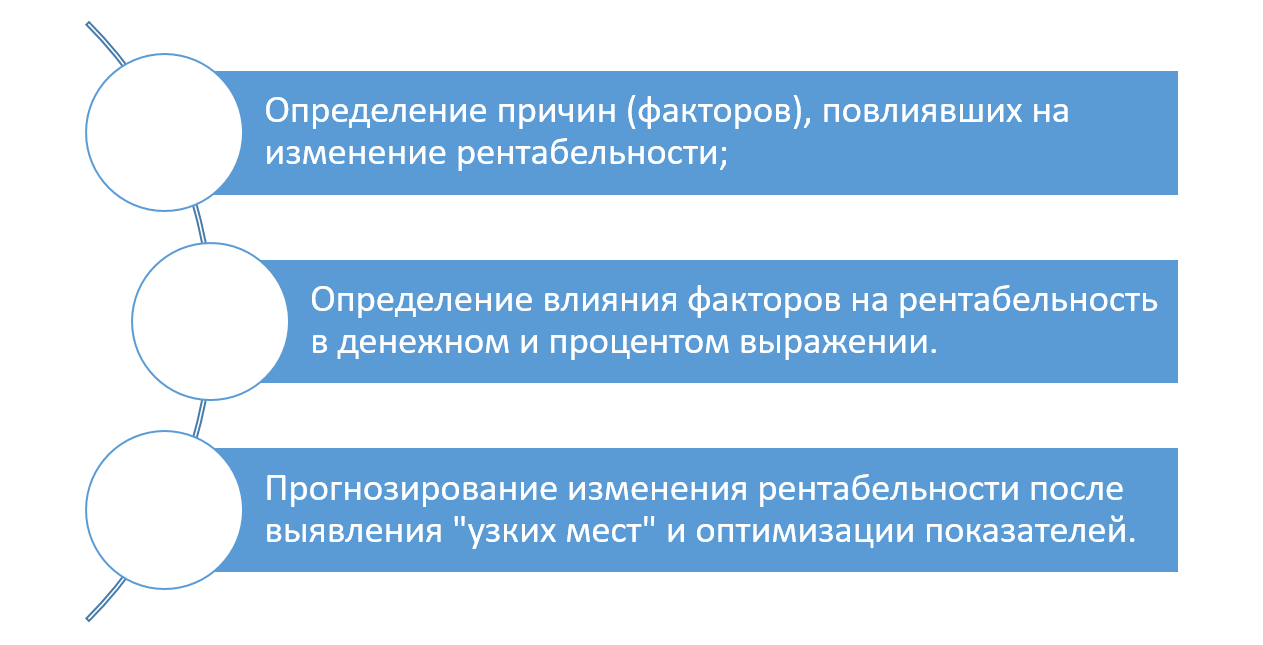

Факторный анализ рентабельности – это методика анализа, которая позволяет выявить причины, повлиявшие на изменение прибыльности предприятия, определить их влияние в денежном выражении и процентом отношении, а также, выявляя «узкие места», спрогнозировать изменение рентабельности. Эти причины и есть факторы, позволяющие прояснить, почему и за счет чего рентабельность предприятия ниже или выше по сравнению с предшествующим периодом.

Анализ показателей в отдельности не даст полной картины, в отличие от факторного анализа, который во взаимосвязи показателей покажет их влияние на результат и поможет определить оптимальный путь к снижению издержек и затрат, увеличению доходов и прибыли. При проведении факторного анализа рентабельности необходимо учесть – чем больше факторов анализируется, тем эффективнее будет проведен анализ и точнее его результаты.

Факторный анализ начинают с определения модели, описывающей зависимость между ее составляющими – факторами.

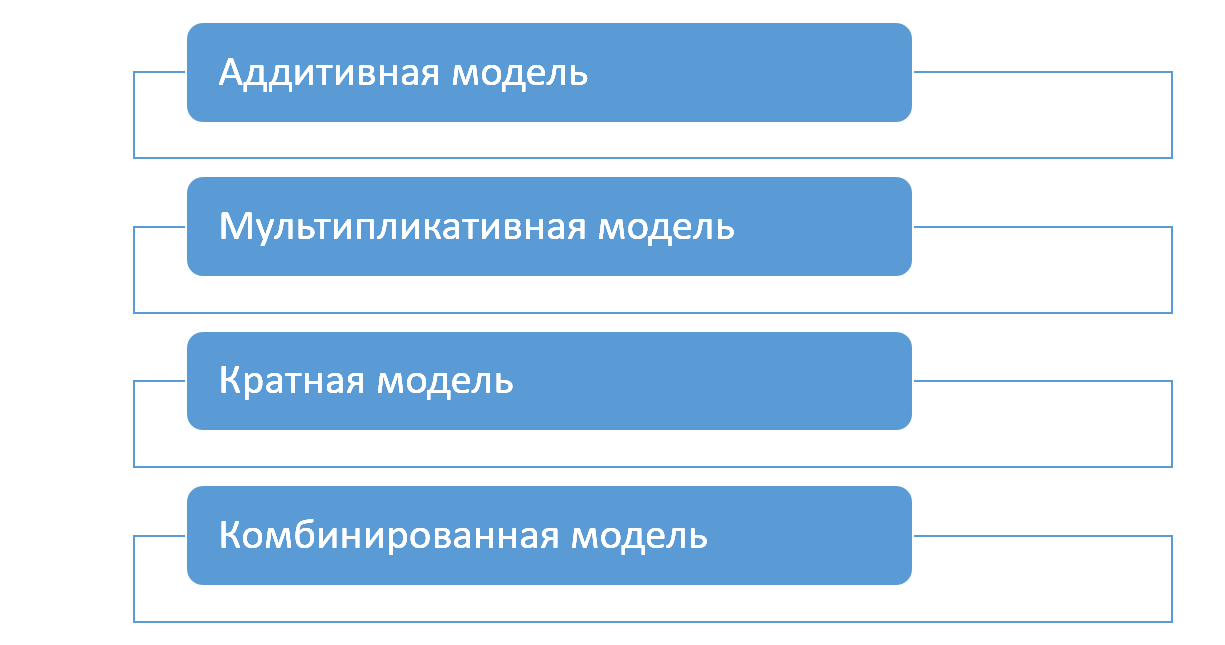

- Результат показателя аддитивной модели рассчитывается как сумма или разность факторов – показателей;

- Результат показателя мультипликативной модели представлен как произведение нескольких факторов – показателей;

- Результат показателя кратной модели определяется путем деления одного показателя – фактора, на другой;

- Результат комбинированной модели получен в результате использования при вычислении вышеперечисленных моделей.

Показатели могут определяться исходя из расчета как двух факторов, так и более. Последние называются многофакторными.

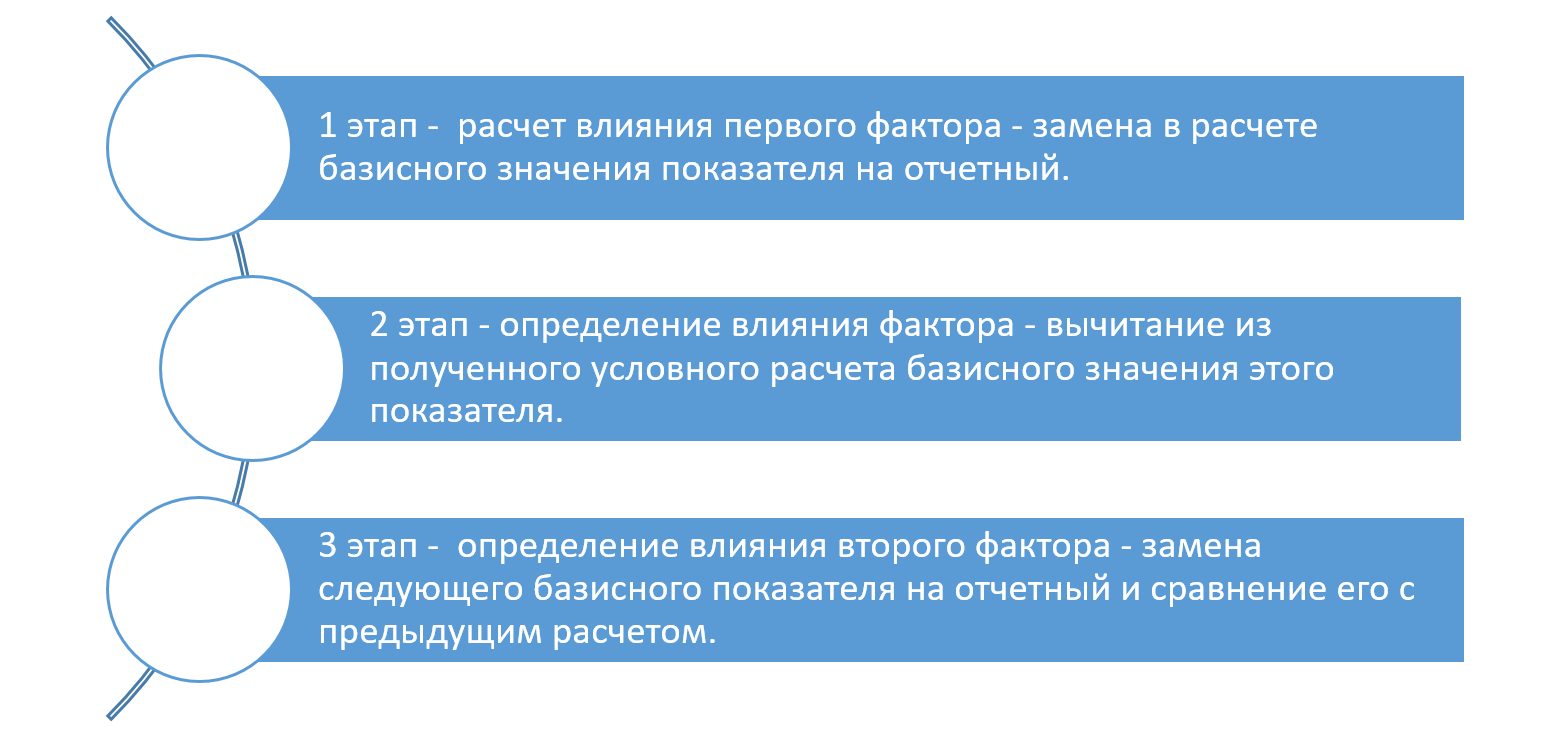

Для определения влияния факторов на рентабельность используется метод цепных подстановок. Он может применяться для анализа любых вышеперечисленных моделей и также подходит для анализа влияния факторов на рентабельность. Его суть – последовательная замена показателей расчета базисного периода на отчетный. Получая разницу в расчете показателей, определяется величина изменения данного фактора.

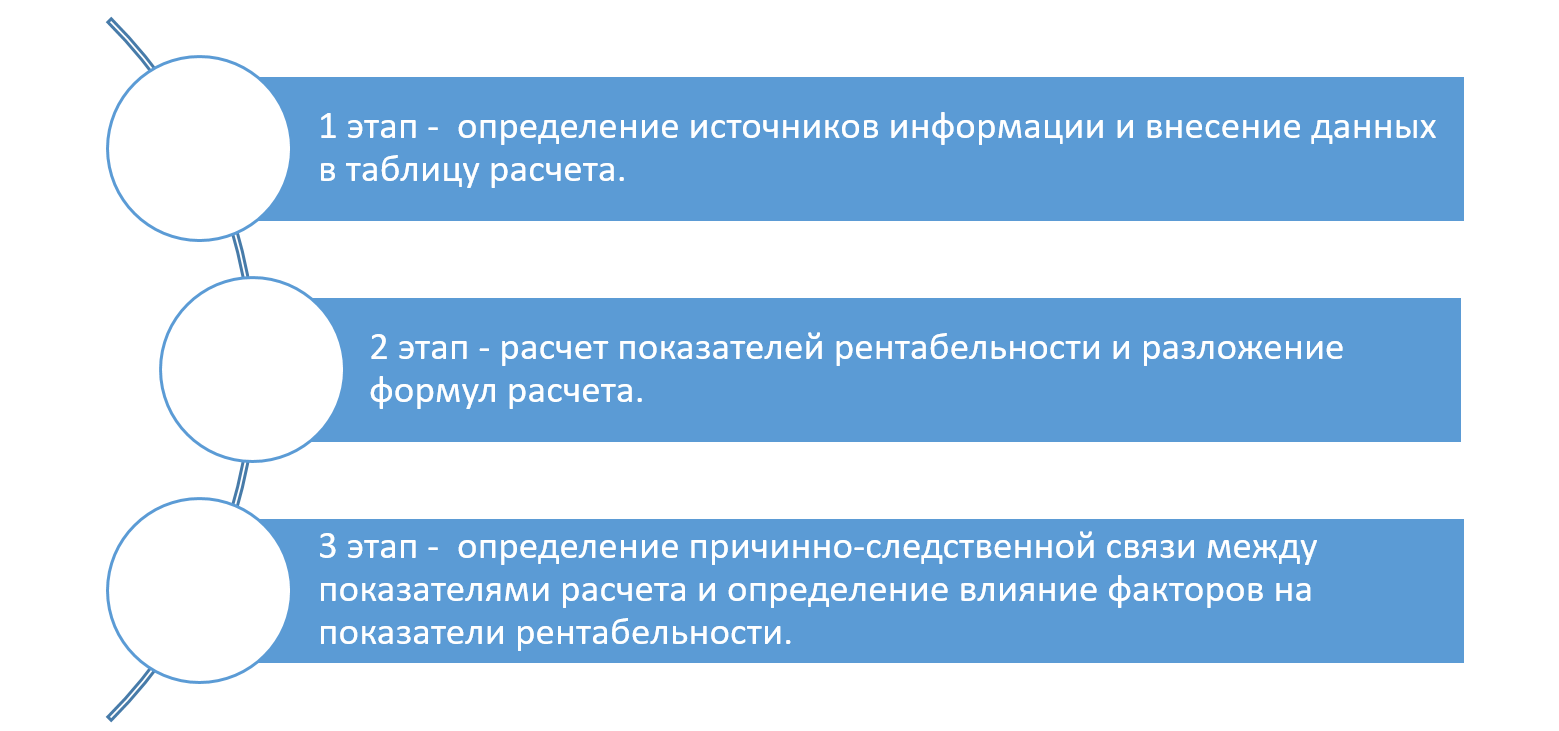

Этапы факторного анализа

Описывая формулой расчеты, мы, по сути, строим модель анализа рентабельности, где каждый ее элемент выступает в роли воздействующего фактора.

Здесь стоит использовать вспомогательную таблицу. Таблица содержит формулы расчета как самих показателей, так и аналитику по их воздействию. Подставляя свои данные, можно получить нужный результат.

Сам анализ также можно разделить на этапы – последовательность определения влияния факторов.

Чтобы понять, какое воздействие оказывают факторы, нужно последовательно менять базисное значение (0) на отчетное (1) и после каждой такой подстановки вычислять разницу. Это и есть влияние измененного фактора на данный показатель. Если сложить все полученные отклонения, они будут равны общему изменению показателя рентабельности.

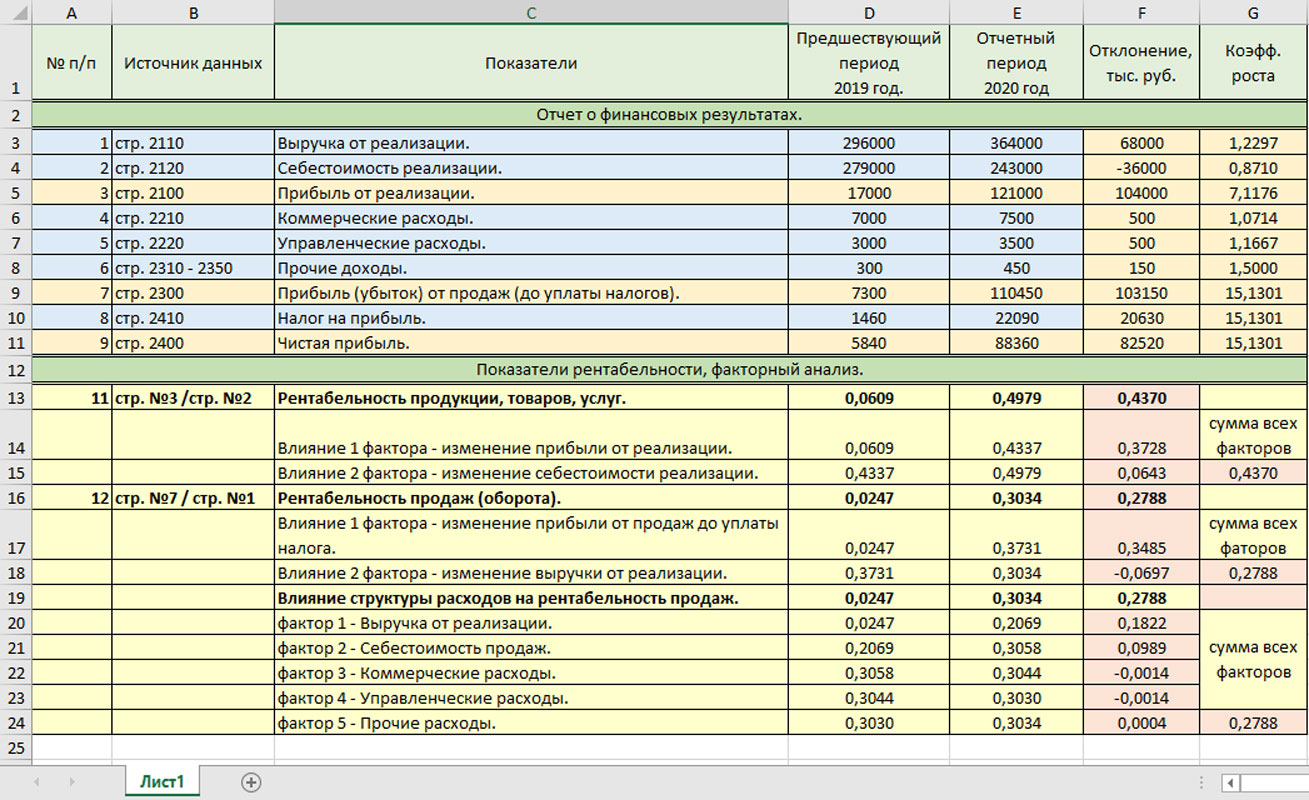

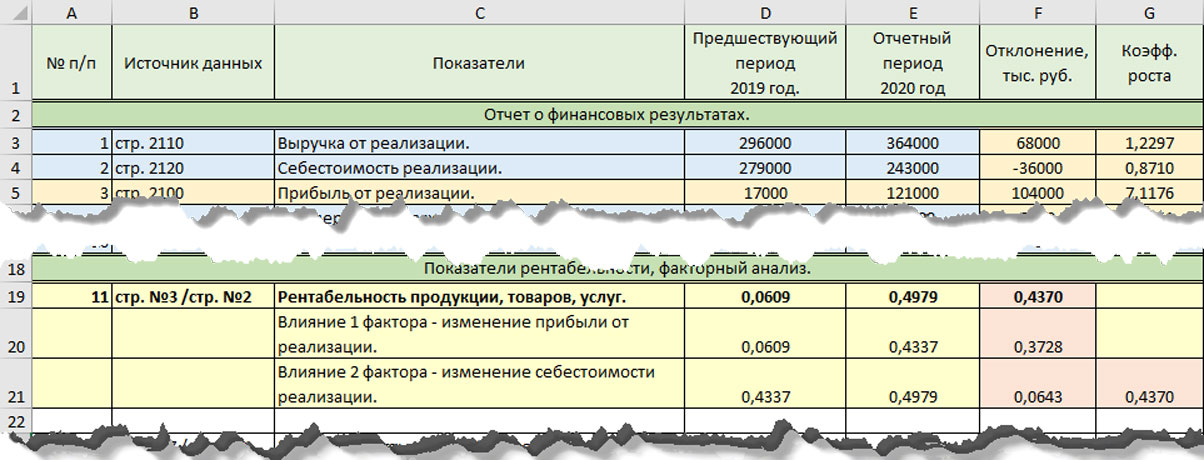

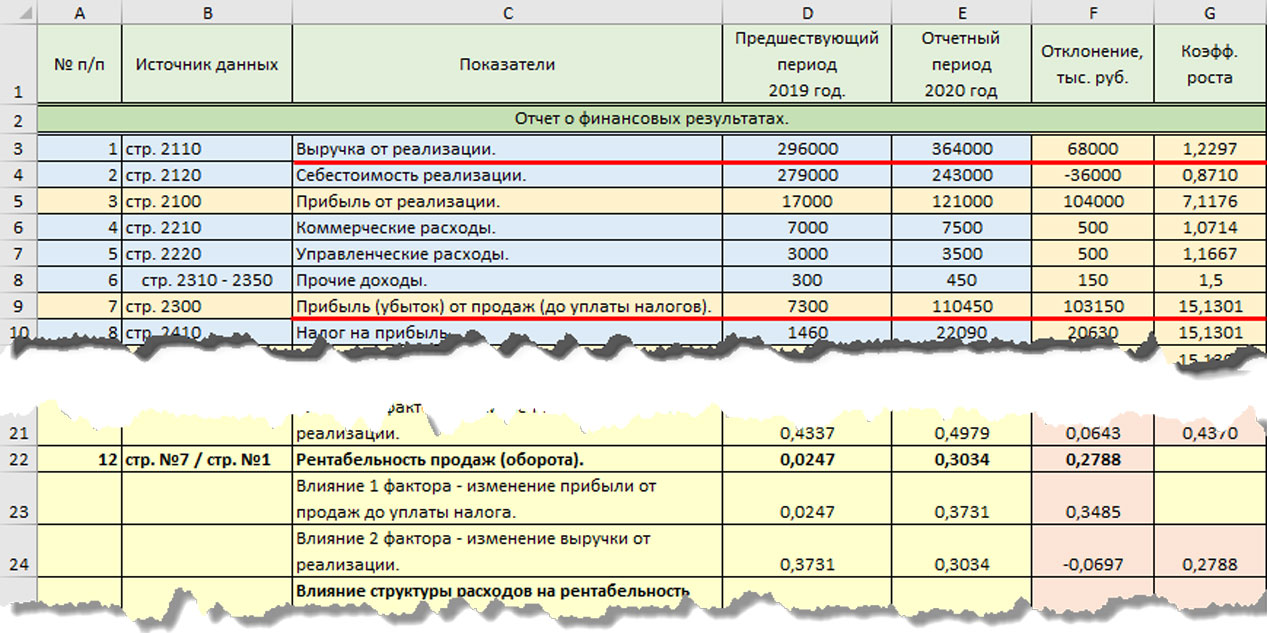

Приведем пример факторного анализ рентабельности на основе данных компании ООО «Зимний сад». Источником информации для анализа служат:

- Отчет о финансовых результатах ООО «Зимний сад»;

- Показатели «Бухгалтерского баланса».

В графе «Источник данных» отмечена строка «Отчета о финансовых результатах», послужившая источником информации.

Ячейки, выделенные голубым цветом – это исходные данные. Остальные цвета – данные расчета показателей и расчет их влияния на рентабельность – в них заложены формулы. Подставив свои данные в таблицу Excel, вы можете проанализировать свои показатели.

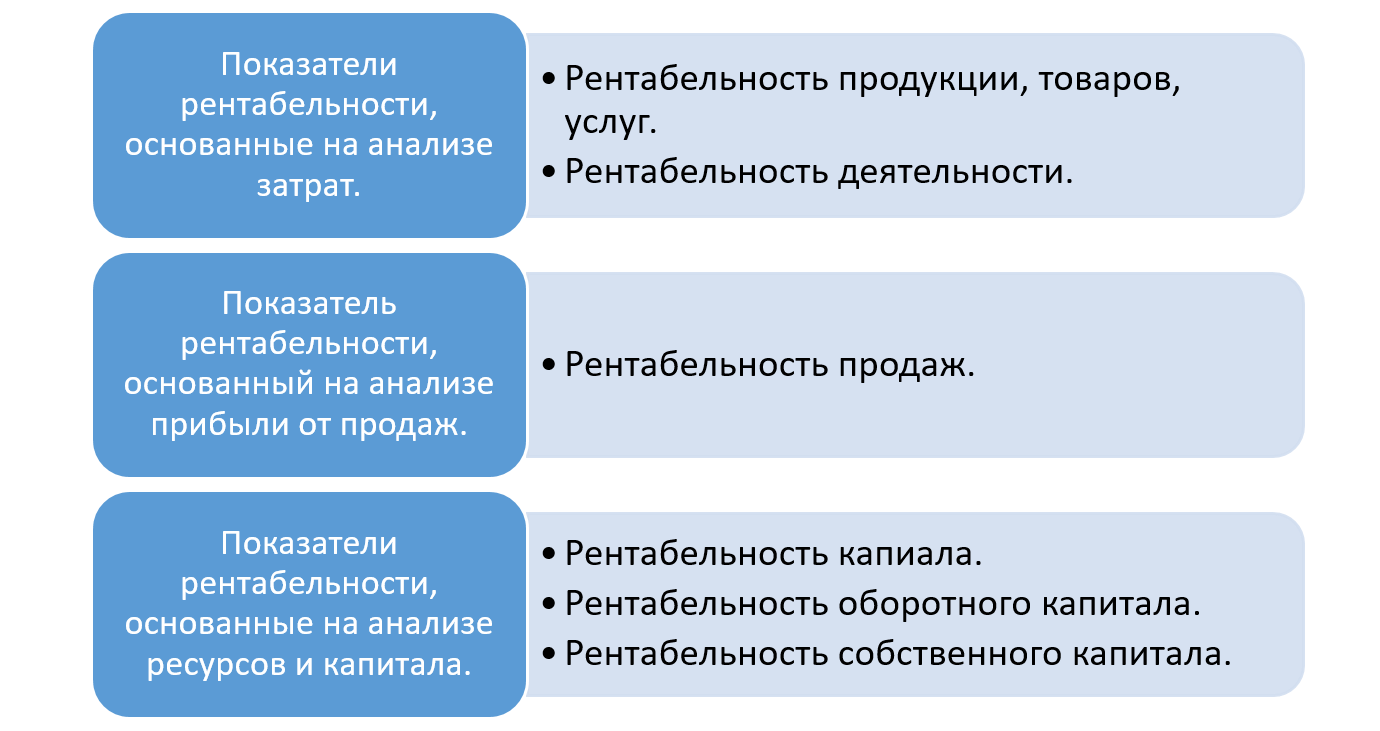

Рентабельность продукции (Рпр) определяется соотношением показателей – прибыль от реализации (Преал) к сумме затрат на реализацию, себестоимость (Среал)

Рентабельность продукции говорит о полученной прибыли с одного рубля, потраченного на реализацию.

Рассмотрим пример влияния факторов на данный показатель, используя данные нашей таблицы по ООО «Зимний сад».

- «0» – базисный период, в нашем примере 2019 год;

- «1» – отчетный период, сравниваемый. В нашем примере 2020 год.

В нашем примере базисная рентабельность составила 0,0609 (17000 руб. / 279000 руб.) Рентабельность продаж в 2020 году составила 0,4979 (121000 руб. /243000 руб.). Отклонение показателя составило +0,4370.

На простом примере видно, что общее изменение показателя рентабельности произошло под влиянием изменения двух факторов:

- изменение прибыли от реализации на 104000 руб. или 7,1176;

- снижение себестоимости реализации на 36000 руб. или 0,8710.

Определим влияние каждого фактора на изменение рентабельности продукции.

Первый фактор – влияние изменения суммы прибыли от реализации на рентабельность продукции:

Заменяя показатель прибыли от реализации «Базисный» (2019 год) на «Отчетный» (2021 год), получим условную рентабельность, рассчитанную исходя из изменения первого показателя. Значение рассчитанной условной рентабельности 0,4337. Влияние данного фактора определяется разностью полученных показателей.

Вычитая полученный условный результат из базисного расчета показателя, получаем отклонение +0,3728 (0,4337 – 0,0609). Это и есть влияние изменения первого фактора.

Второй фактор – подставив второе значение отчетного периода – себестоимость реализации, и сравнив его с полученным предыдущим значением, мы получим влияние второго фактора на рентабельность продукции.

Рентабельность продукции при изменении второго фактора составила – 0,4979 (121000 руб. / 243000 руб.). Влияние изменения второго фактора определим сравнением полученных показателей.

Снижение себестоимости продаж ООО «Зимний сад» на 36000 руб. по сравнению с предшествующим годом привело к увеличению рентабельности продукции на 0,0643(0,4979 – 0,4337).

Если сложить отклонение рентабельности продукции под влиянием этих двух факторов, то получим общее изменение рентабельности продукции 0,4370 (0,3728 + 0,0643).

Как видно из расчета, большее влияние на рост рентабельности продукции оказало увеличение прибыли от реализации на 104000 руб.

Аналогично можно рассчитать и другие показатели рентабельности.

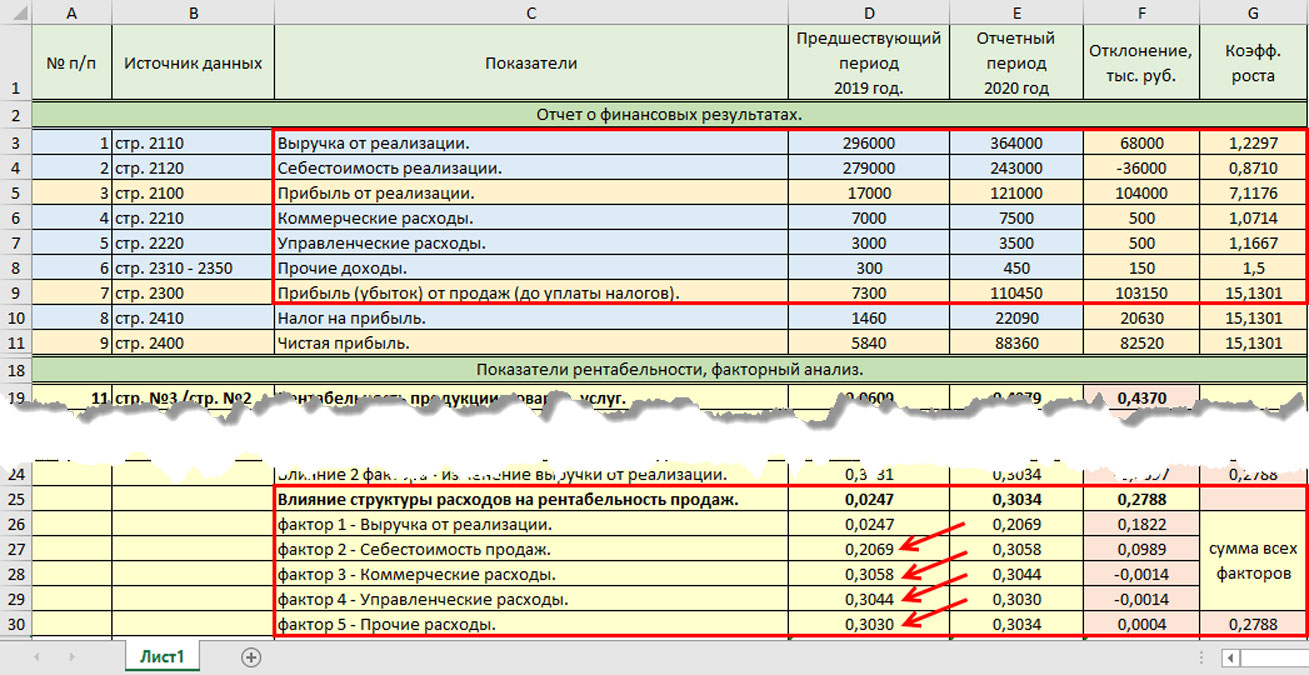

Используем для расчета показателя «Рентабельность продаж (оборота)» данные таблицы показателей ООО «Зимний сад». В расчете задействован показатель «Выручка от реализации» и «Прибыль от продаж (до уплаты налогов)».

Рентабельность продаж (Рпрод) – соотношение прибыли от реализации до уплаты налогов (Пдо упл.нал.) к сумме выручки от реализации (Вреал).

Прибыль от реализации до уплаты налогов включает в себя прочие коммерческие и управленческие расходы, а также прочие внереализационные доходы, и показывает прибыль на один рубль продаж. Рассмотрим общее влияние изменения показателей «Прибыль от реализации до уплаты налогов» и «Выручка от реализации».

Первый фактор – рост прибыли до уплаты налогов ООО «Зимний сад» в 2020 году по сравнению с 2019 годом на 103150 руб. привел к увеличению рентабельности продаж на 0,3485. Условная рентабельность продаж при изменении данного фактора составила 0,4337 (110450 руб. / 296000 руб.). Влияние фактора и привело к увеличению рентабельности продаж на 0,3485.

Влияние изменения второго фактора – рост выручки от реализации на 68000 руб., определим сравнением полученных показателей.

Рентабельность продаж текущего периода (отчетного – 2020 года) составила 0,3034 (110450 руб./364000 руб.). Сравнивая полученный результат с расчетом предыдущего (условного) расчета, имеем отклонение и влияние фактора – минус 0,0697 (0,3034 – 0,3731). Так увеличение выручки от реализации на 68000 руб. привело к снижению рентабельности продаж на 0,0697.

Эти показатели можно рассчитать, как по общим показателям компании, так и детальный анализ по группам товаров (услуг) – номенклатурным группам в 1С.

На исходных данных таблицы мы можем проанализировать влияние изменения структуры расходов и доходов на рентабельность продаж, разложив на составляющие значение прибыли от реализации. Можно определить влияние изменения каждого показателя – управленческие и коммерческие расходы, прочие доходы и т.д. При таком анализе факторов формула усложняется, но можно получить более детальную информацию по влиянию изменения каждого составляющего показателя.

Представим рентабельность продаж в виде формулы:

Рентабельность продаж = (Выручка от реализации – Себестоимость продаж — Коммерческие расходы — Управленческие расходы + Прочие доходы) / Выручка от реализации

Поочередной подстановкой показателя отчетного периода в начальный расчет (базисный) определим влияние каждого фактора. Рассчитав значение условного показателя, с измененным значением, вычитаем его значение из предыдущего. Так, расчет влияния факторов на рентабельность продаж можно представить в виде схемы.

В каждом следующем расчете показателя базисное значение «0» заменяется отчетным – «1». При определении влияния каждого фактора рассчитанный показатель вычитается из предыдущего.

Обратимся к нашей вспомогательной таблице с расчетами ООО «Зимний сад».

Рассчитанный показатель, из которого производится вычитание показателя с заменяемым значением, мы записали в первую ячейку с формулой, а тот показатель, в котором производится замена, рассчитывается во второй ячейке. В следующем расчете показатель из второй ячейки переходит в первую – в желтые ячейки таблицы.

В третьей (розовой) ячейке рассчитывается отклонение показателей с «подменным фактором» – это и есть его влияние. Сумма всех отклонений дает общее отклонение рентабельности продаж, а значение каждого отклонения – это влияние изменения каждого элемента структуры (выручки, себестоимости и т.д.) на общий показатель рентабельности.

Как видите, суммарное значение отклонений влияния факторов равно общему рассчитанному изменению рентабельности продаж.

Используя метод цепных подстановок в расчете влияния фактором, имеем – рентабельность продаж ООО «Зимний сад» в 2020 году по сравнению с 2019 годом увеличилась на 0,2788. Это произошло под влиянием факторов:

- Первый фактор – увеличение выручки от реализации ООО «Зимний сад» на 68000 руб. (или 1,2297) привело к увеличению рентабельности продаж на 0,1822.

- Второй фактор – снижение себестоимости реализации на 36000 руб. за год оказало, хоть и небольшое (+0,0989), но положительное влияние на рентабельность продаж ООО «Зимний сад».

- Третий и четвертый фактор – рост коммерческих и управленческих расходов на 500 руб. по каждой строке, привел к снижению рентабельности продаж на 0,0014 по каждой аналитической позиции.

- Пятый фактор – незначительное увеличение прочих доходов предприятия на 150 руб. привело к незначительному росту рентабельности – 0,0004.

Суммарное влияние всех факторов увеличило рентабельность ООО «Зимний сад» на 0,2788.

Составляя аналитические таблицы, поняв принцип расчета влияния факторов и используя метод цепных подстановок, можно рассчитать их влияние на любой показатель компании. Таким же способом можно произвести факторный анализ рентабельности и других показателей:

Рентабельность капитала (Ркап) – соотношение чистой прибыли (Чпр.) к стоимости активов предприятия (Авсего). Дает информацию об эффективности их использования.

Рентабельность внеоборотных активов (Рвн.акт.) – соотношение чистой прибыли (Чпр.) к стоимости внеоборотных активов (Авнеоб.)

Рентабельность собственного капитала (Рсобсв.кап.) – соотношение чистой прибыли (Чпр.) к собственному капиталу (Ксобств.). Показатель отражает прибыль, приходящуюся на один рубль собственного капитала.

Заменяя поочередно базисную величину на значение отчетного периода и сравнивая показатели, получим влияние исследуемого (заменяемого) фактора.

Такие изыскания можно произвести как в общем по предприятию, так и в разрезе направлений деятельности, номенклатурных групп товаров (услуг) или отдельным видам услуг.

Автоматизация финансового учета

На базе 1С для удобного анализа рентабельности предприятия и других финансовых показателей

Источник: wiseadvice-it.ru

Что такое рентабельность продаж и как ее рассчитать: формулы, примеры

Если у вас увеличилась выручка, это не всегда значит, что вы стали больше зарабатывать. Бывает, что рост объемов продаж приводит к повышению расходов. И может получиться, что вы продаете больше, но по факту зарабатываете меньше.

Чтобы понимать, как сделать бизнес более эффективным и какие продукты компании выгоднее продавать, опытные предприниматели считают рентабельность. Рассказываем, что это такое и как рассчитать рентабельность продаж.

Содержание:

Что значит рентабельность продаж

Рентабельность продаж — отношение прибыли компании к ее выручке в процентах. Если вы продали товар на 100 ₽ и чистая прибыль составила 10 ₽, то рентабельность этой продажи 10%. Чем выше рентабельность, тем эффективнее работает компания и тем выше доля прибыли в товарообороте.

Рентабельность продаж считают, чтобы сравнить эффективность работы за прошлые периоды, эффективность сделок компании и сравнить свою компанию с конкурентами.

Евгений Смолей,

основатель чайной компании Teamotea:

— Рентабельность продаж нужно просчитывать, чтобы сравнивать возможную прибыль с рисками, которые вы понесете, и принимать решение, нужна ли вам эта сделка.

Представим, что вы продаете зеленый чай. Важно, чтобы клиент быстро купил его. Если он откажется от сделки, у вас останется на руках партия товара, который быстро испортится. Вы потеряете деньги, если не сможете его перепродать.

Допустим, я покупаю небольшую партию чая и доставляю его из Китая в Россию. Себестоимость 100 000 ₽. Делаю наценку 20% и продаю клиенту за 120 000 ₽. Моя прибыль — 20 000 ₽. Рентабельность 16,6%. При этом я не несу больших рисков. Партия небольшая, я в случае срыва сделки смогу найти другого клиента. И даже если чай испортится, то не потеряю много денег.

А теперь представим, что ко мне обращается крупный клиент, который хочет купить большую партию чая. Себестоимость товара 1 миллион рублей. При крупных заказах наценка намного меньше. Моя наценка, к примеру, 7%. Я смогу продать чай клиенту за 1,07 миллиона. Рентабельность будет 6,5%.

При этом и риски выше.

Если клиент откажется от партии, то найти такого же крупного заказчика будет трудно. Скорее всего чай пропадет, и я потеряю миллион рублей. Рентабельность такой сделки ниже, а риски выше — я или откажусь от нее, или договорюсь с клиентом о дополнительных гарантиях.

Перед тем, как принимать решение по любой сделке, вы составляете два графика с цифрами и процентом рентабельности. Затем смотрите, соответствует ли рентабельность тем рискам, которые вы понесете, если что-то пойдет не так. Если нет, то стоит отказаться от сделки либо изменить условия с клиентом.

Показатель рентабельности продаж зависит от прибыли. Прибыль есть нескольких видов:

-

Валовая — разница между выручкой и себестоимостью товара с учетом только прямых расходов. Например, магазин канцтоваров тратит 100 000 ₽ на закупки, доставку и зарплату — это прямые расходы. Косвенные расходы (аренда офиса, реклама) в расчете валовой прибыли не учитываются.

В зависимости от того, какой вид прибыли взят за основу, рентабельность тоже бывает валовой, операционной и чистой. Расчет валовой рентабельности полезен, если вы хотите сравнить эффективность своего бизнеса с конкурентами — для этого достаточно знать, сколько заработала компания-конкурент и какова себестоимость ее продукции.

Эти цифры есть в официальных финансовых отчетах компании. Вы сможете найти их на сайте государственного информационного ресурса бухгалтерской отчетности. А крупные бизнесы сами выкладывают отчетность на своих сайтах.

Валовая рентабельность не учитывает расходы компании, вы видите, что рентабельность конкурента выше или ниже вашей, но не знаете, почему. Чтобы получить более точное представление о том, что влияет на рентабельность, нужно считать операционную и чистую рентабельность.

Как посчитать рентабельность продаж: формула и примеры

Рентабельность — отношение прибыли к выручке, умноженное на 100%. Расчет рентабельности продаж по формуле выглядит так:

Сделаем пример расчета валовой рентабельности продаж интернет-магазина чая. Всего в 2019 году магазин продал на 3,25 миллиона рублей. Закупка и доставка на склад обошлась в 2,16 миллиона рублей. Прибыль без учета издержек компании составила 1,09 миллион — выручка минус валовая прибыль. После того, как мы подставили данные в формулу подсчета рентабельности, получилась цифра 33,54%.

Для наглядности внесем данные в таблицу:

Рассмотрим анализ рентабельности продаж на примере. Магазин работает 2 года. Чтобы понять, стал ли он эффективнее, посчитаем рентабельность за 2018 и 2019 годы. После расчета мы видим, что она поднялась на 8%.

Валовая рентабельность — очень приблизительный показатель, потому что он не учитывает важные статьи расхода. Кроме закупки и доставки чая, магазин платит еще за хранение на товара на складе, обслуживание онлайн-кассы и серверов. Если мы учтем эти расходы, то узнаем операционную рентабельность.

Если учесть налоги, мы получим чистую прибыль и сможем посчитать чистую рентабельность продаж.

Читать по темеКак составить план продаж: популярные методы и примеры. Прочитайте нашу статью о том, как составить план продаж, даже если у вас специфичные продукты и продажи трудно спрогнозировать.

Как понимание рентабельности поможет улучшить бизнес

Выше мы рассчитывали рентабельность продаж предприятия сразу для всех товаров. Это помогает видеть, как работает магазин, и принимать меры, если рентабельность продаж снижается: пересматривать ценообразование или ассортимент, сокращать издержки, найти более дешевого поставщика, попросить скидку.