До того как заработная плата попадет в руки сотрудников, с нее взимается обязательная к уплате в бюджет сумма подоходного налога. Однако у родителей есть возможность сэкономить на налогообложении, используя налоговый вычет на ребенка. Расскажем подробнее о том, как льготы по НДФЛ применяются в отношении работников с детьми в 2020 году.

Механизм действия льготы

Льгота по НДФЛ применяется не по отношению к конечной сумме налога, а к налоговой базе, из которой этот налог исчисляется. В качестве базы может выступать начисленная за месяц заработная плата либо любой другой доход физического лица. Вычеты на детей уменьшают налоговую базу, тем самым снижая размер удерживаемого с нее НДФЛ. В итоге объем платежей в бюджет у таких сотрудников сокращается, а сумма заработной платы к выдаче возрастает.

Кому положен вычет на детей?

Вычет на детей относится к группе стандартных налоговых вычетов, которым посвящена ст. 218 НК РФ. В ней указаны следующие категории граждан, имеющих право на льготы по НДФЛ:

Налоговые вычеты по НДФЛ

- биологические родители, а также их супруги в случае вступления в повторный брак;

- усыновители;

- лица, воспитывающие детей в рамках договоров об опеке или приемном родительстве.

Все они имеют право на сокращение платежей по НДФЛ только при соблюдении главного условия – финансового обеспечения детей.

Если супруги находятся в разводе, отдельно живущий родитель продолжает пользоваться льготой только в случае уплаты алиментов.

Экономить на платежах по налогу на доходы физ. лиц можно до достижения детьми совершеннолетия. Однако ограничение по возрасту могут быть продлено, если ребенок является:

- студентом-очником;

- учащимся аспирантуры или интернатуры;

- курсантом военного училища.

Пока перечисленным лицам не исполнится 24 года, их родители (усыновители и т. д.) сохраняют за собой возможность использования вычета по налогу на доходы физ. лиц. Также основанием для прекращения предоставления льготы выступает смерть ребенка или его вступление в официальный брак.

Могут ли ИП пользоваться льготой?

Какую бы систему налогообложения ни выбрал индивидуальный предприниматель – УСН, ЕНВД, патент, ЕСХН, – по основному виду деятельности, который зарегистрирован в росреестре, подоходный налог за себя он не уплачивает. Если же он дополнительно получает доходы, не попадающие под патент или выбранный вид деятельности, с них он уже обязан перечислить налоги в бюджет. Соответственно, при наличии несовершеннолетних детей ИП также вправе воспользоваться вычетом.

Когда предприниматель выступает в роли налогового агента, то есть уплачивает подоходный налог за свой персонал, льгота применяется уже исходя из наличия на нее прав у каждого отдельного работника.

Размеры льготы

Размер льготы по НДФЛ может существенно варьироваться. Он определяется очередностью появления ребенка в семье, характером родственных связей и рядом других факторов.

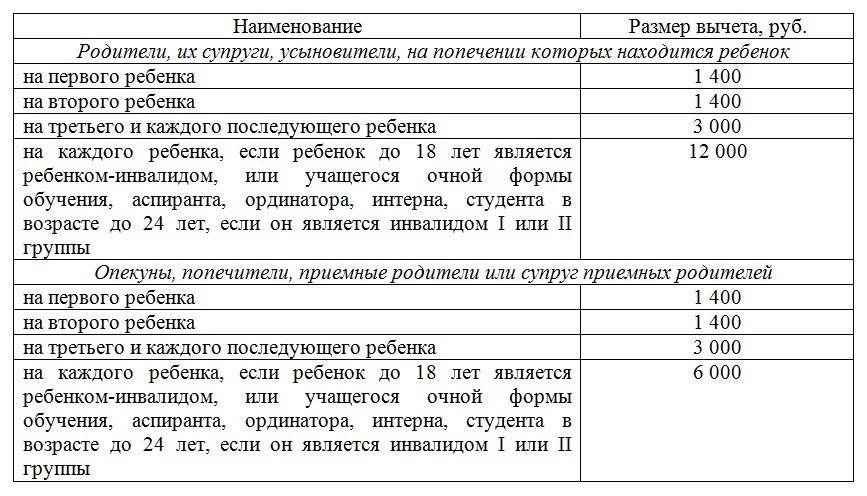

В зависимости от количества детей в семье уменьшение налогооблагаемой базы для всех категорий получателей льготы может производиться в следующих размерах:

- 1400 руб. за первое и второе дитя;

- 3000 руб. за третьего и всех дальнейших детей.

При установлении очередности к учету принимаются дети обоих супругов, в том числе не являющиеся общими. То есть если они имеют по одному ребенку от предыдущих браков, первое общее дитя по очередности все же будет считаться третьим.

Пример расчета

Анна и Сергей воспитывают сына Алексея. Для Сергея этот ребенок первый, но Анна уже была в браке, в котором она родила дочерей Алину и Светлану. Таким образом, Алексей для нее будет считаться третьим ребенком. Соответственно, и вычеты по НДФЛ супругам будут предоставлены в разном объеме.

Зарплата Сергея до налогообложения составляет 50000 рублей, а размер положенного вычета – 1400 рублей. Тогда величина налога для него составит:

(50000-1400)х13%=6318 рублей

Сумма зарплаты к выдаче:

50000-6318=43682 рубля (без применения льготы было бы 43500 рублей)

Анне начисляют 32000 рублей в месяц. Как матери троих детей ей предоставляют вычет в размере 5800 рублей (1400+1400+3000):

(32000-5800)х13%=3406 рублей — сумма налога к уплате в бюджет

32000-3406=28594 рубля Анна получит на руки. Если бы она не воспользовалась льготой, то получила бы 27840 рублей

Если ребенок имеет ограничения по здоровью

Лицам, воспитывающим детей с подтвержденным статусом инвалидности, скидка по НДФЛ полагается в повышенном размере:

- 12000 руб. для биологических родителей и усыновителей;

- 6000 руб. для приемной семьи и опекунов.

Размер вычета за детей с ограничениями по здоровью остается неизменным, независимо от очередности их появления в семье. Повышенный вычет за ребенка-инвалида на заменяет, а лишь дополняет стандартные вычеты в размере 1400 или 3000 рублей. Такой порядок расчета подтверждается Министерством финансов РФ в письме №03-04-06/15803 от 20.03.2017 г.

Пример расчета

Андрей и Александра воспитывают двух дочерей. Младшая из них имеет инвалидность. В связи с этим за нее супругам положено уменьшение базы НДФЛ на 12000 рублей. Помимо этого, они могут рассчитывать и на вычет в 1400 рублей за каждую из девочек. В итоге общая величина льготы по подоходному налогу для супругов составляет: 1400+1400+12000=14800 рублей.

Кто вправе получить двойной вычет?

Налоговое законодательство предполагает возможность установления вычета НДФЛ в удвоенном размере. Происходит это при следующих условиях.

- Дети воспитываются единственным родителем. Здесь подразумевается, что второй родитель погиб либо официально пропал без вести (имеется соответствующее решение суда). Но двойной вычет не положен в случае развода, а также матерям-одиночкам при живом отце ребенка, даже если он не исполняет свои алиментные обязательства.

- Один из родителей самостоятельно отказался от применения льготы по НДФЛ.

Единственному родителю прекратят предоставлять льготу в двойном размере при повторном вступлении в брак. А если новый супруг оформит усыновление, то удвоенная льгота не будет возвращена даже в случае развода.

Увеличение вычета за отказ от льготы второго супруга тоже происходит далеко не во всех случаях. Оно не полагается, если второй родитель является безработным, стоит на учете в центре занятости либо находится в декрете.

Таким образом, на двойной вычет можно рассчитывать только при уступке своего права супругом, имеющим официальное трудоустройство. Это целесообразно только в случае большой разницы в доходах. Тогда применение двойного вычета к наибольшему заработку принесет больше экономии семейному бюджету, чем при применении льготы в отношении обоих родителей.

Пример расчета

Анатолий и Светлана воспитывают четверых детей в возрасте 5, 9, 12 и 16 лет. Общий размер вычета НДФЛ для супругов составляет 8800 рублей (1400+1400+3000+3000).

Светлана работает на ½ ставки, и ее заработок до налогообложения составляет 20000 рублей. Анатолию ежемесячно начисляют 85000 рублей. Светланой было принято решение отказаться от своего права, в результате размер льготы для Анатолия составил 17600 рублей.

(85000-17600)х13%=8762 рубля – сумма исчисленного НДФЛ

85000-8762=76238 рублей – зарплата к выдаче

Если бы Светлана не отказалась от права на льготу, Анатолий получал бы 75094 рубля.

Сроки предоставления льготы

Льгота применяется в отношении заработка работника ежемесячно, то есть каждый раз, когда работнику начисляется заработная плата, осуществляется уменьшение подоходного налога. Это происходит то тех пор, пока общая сумма дохода работника с начала года не достигнет отметки в размере 350000 рублей. С этого момента НДФЛ начинает взиматься в полном размере до наступления следующего налогового периода – нового календарного года.

Пример расчета

Заработок Петра до уплаты налогов составляет 56000 рублей. Он воспитывает двоих детей, в связи с чем ему положен вычет НДФЛ в сумме 2800 рублей. Льготой Петр сможет пользоваться только до июля, так как в этом месяце его общий доход составит 392000 рублей (56000х7 месяцев), что превышает установленную законом предельную сумму.

Как оформляется льгота?

Право на сокращение платежей по НДФЛ возникает с месяца, в котором ребенок был рожден или принят на воспитание. Но применять ее начнут только после того, как работник подаст по месту работы заявление о предоставлении налогового вычета. Пишется оно на имя директора в свободной форме. Здесь вы можете скачать образец заявления.

Сопроводить его необходимо копиями подтверждающих документов:

- свидетельствами на детей;

- бумагами об усыновлении;

- договором об опеке или приемном родительстве;

- свидетельством о браке;

- заключением МСЭ, если ребенок имеет инвалидность;

- справкой из вуза о получении студентом образования в очной форме.

Если заявление подает единственный родитель, претендующий на удвоенный вычет, дополнительно понадобятся:

- свидетельство о смерти или судебное решение о пропаже без вести второго родителя;

- справка по форме №25, доказывающая статус матери-одиночки;

- копия паспорта (страниц с семейным положением).

Лица, претендующие на двойной вычет в связи с отказом супруга(и) от права на льготу, дополнительно подают:

- заявление об отказе от льготы, написанное вторым родителем;

- справку о доходах с работы супруга(и).

Работники, трудоустроенные сразу в нескольких местах, могут оформить льготу только по одному из них на выбор.

Как оформиться через ИФНС?

Получить вычет можно и при непосредственном обращении в налоговую инспекцию. К такому шагу прибегают, если работодатель не выполнил свои обязательства по применению льготы по НДФЛ к заработку сотрудника либо сделал это не в полном размере.

Обращаться в ИФНС следует только после завершения налогового периода, то есть календарного года. При этом вместе с заявлением нужно подать:

- декларацию 3-НДФЛ (можно получить бланк в инспекции и заполнить его уже на месте);

- справку 2-НДФЛ (запрашивается в бухгалтерии по месту трудоустройства);

- копии доказывающих право на льготу документов (тот же перечень, что и при обращении к работодателю).

Подать заявление в инспекцию нужно не позднее 30 апреля, так как именно такой крайний срок установлен для сдачи декларации 3-НДФЛ.

Отправляясь в ИФНС, не забудьте захватить оригиналы документов, доказывающих право на льготу. Налоговый инспектор обязательно затребует их для проверки.

Налоговый вычет на детей – одна из немногих льгот, предоставляемых независимо от статуса и материального положения получателя. И каковы бы ни были доходы родителей, от законной возможности сэкономить на уплате налогов отказываться не стоит. В семье, в которой воспитывается ребенок, дополнительные денежные средства никогда не будут лишними.

Источник: subsived.ru

Стандартные налоговые вычеты

Стандартные налоговые вычеты по НДФЛ в России бывают нескольких видов — на себя или на ребенка. При оформлении такой опции человек рассчитывает на снижение денежных затрат при наличии такого права и подтверждающих документов. Вопрос в том, на какую сумму можно уменьшить выплаты? В чем особенности каждого из СНВ? Какие действия предпринимать для оформления услуги?

Эти и другие аспекты обсудим в статье.

Общие положения

В законодательстве РФ предусмотрено множество способов уменьшения налоговой нагрузки на лиц, проживающих в стране и имеющих гражданство. К таким вариантам относится снижение размера налога или возврат ранее выплаченного платежа. Такая опция носит название налогового вычета, который бывает стандартным, социальным, имущественным и других видов. Ниже рассмотрим наиболее распространенный вариант — стандартные вычеты. Под этим термином подразумевается право человека на снижение ставки налогообложение с учетом НК РФ (статьи 218) на конкретную сумму. Выделяется два типа стандартных налоговых вычетов (СНВ):

- Непосредственно на плательщиков налогов (этот вариант действует для ограниченной категории граждан).

- В отношении детей налогоплательщика.

Право на СНВ появляется ежемесячно. При этом периодом СНВ считается именно 30-дневный срок (месяц). Такие вычеты распространяются в отношении следующих платежей:

- Зарплата работника.

- Премия или гонорар (платеж, который положен по договору между сторонами).

- Прочие виды прибыли, к которым относится 13-процентный НДФЛ.

Стандартные налоговые вычеты на себя

В НК РФ (статье 218) указаны подробные сведения по СНВ, которые оформляются непосредственно на плательщика налогов. Человек, который вправе рассчитывать на получение льготы, должен подтвердить свой особый статус. По действующему законодательству круг лиц, на которые распространяется СНВ, ограничен, как и сама сумма вычета. Рассмотрим два варианта:

- СНВ в размере 3 тысячи рублей предусмотрен для категории граждан, в которую входят ликвидаторы аварии на Чернобыльской АЭС, а также лица, которые получили высокую дозу облучения из-за аварии (причиной последней должно стать радиационное загрязнение). Кроме упомянутой категории граждан, право на стандартные налоговые вычеты (для себя) имеют инвалиды Wow, а также граждане, получившие инвалидность в результате боевых действий. Речь идет о военных операциях за интересы СССР и России.

- СНВ размером 500 рублей. Такая льгота предусмотрена для Героев России и Советского Союза, инвалидов детства, а также граждан с инвалидностью 1 и 2 группы. В эту категорию также попадают родственники военных, погибших при защите Родины (к примеру, лица, погибшие во время блокады Ленинграда, доноры костного мозга и прочие категории лиц).

Стандартные налоговые вычеты для детей

В 2023 году каждый человек вправе рассчитывать на СНВ за каждого ребенка. Вопросами начисления таких платежей, как правило, занимается работодатель. По завершении года, если вычет не оформлен, право на него можно получить лично через налоговую службу РФ.

На оформление СНВ в отношении ребенка вправе рассчитывать следующие граждане РФ:

- Родители, которые официально расписаны, разведены или не регистрировали брак.

- Жена (муж) родителя.

- Лица, выполняющие функции опекунов, усыновителей или попечителей.

- Приемные родители (при наличии матери и отца).

Вычет на ребенка оформляется лишь до того месяца, в котором прибыль потенциального получателя достигла и превысила отметку в 350 тысяч рублей. В процессе вычисления верхнего предела учитывается только та прибыль, с которой взимается 13-процентный налоговый платеж (исключаются дивиденды). Указанные выше правила прописаны в НК РФ (статье 218). Оформленный вычет на ребенка находит отражение в справке 2-НДФЛ.

Что касается величины СНВ на малыша, она зависит от ряда аспектов, а именно очередности появления чада, его физического состояния и статуса получателя услуги. Рассмотрим основные варианты:

- Мать и отец, а также их дети (родные и приемные), попечители и опекуны вправе рассчитывать на размер СНВ 1400 рублей для 1-го и 2-го ребенка. Что касается 3-го и последующих малышей, в этом случае вычет равен 3 000 рублей. При расчете учитываются все дети (возраст не имеет значения).

- Приемные мать и отец, опекуны и попечители получают вычет по 6000 рублей. Средства начисляются из расчета на каждого ребенка с инвалидностью, не достигшего совершеннолетия, а также инвалида, обучающегося на очной форме (для 1-й и 2-й группы, а также возраста 18-24 лет). При вычислении размера вычета учитываются все чада.

- Мать и отец, а также их супруги, усыновители. Здесь СНВ в два раза выше и составляет 12 тысяч рублей. Что касается требований к детям, они аналогичны тому, что рассмотрено в прошлом пункте.

Иногда граждане вправе рассчитывать на СНВ в удвоенном размере. Это актуально для таких ситуаций:

- Родитель воспитывает ребенка (приемного, родного) один. К этой же категории относятся не только родные мать или отец, но и попечитель (опекун).

- Отец или мать отказываются от получения увеличенного СНВ в пользу другого родителя.

Если мать или отец ребенка женится в очередной раз, возможность оформления двойного СНВ теряется. Отчет начинается с того месяца, который идет за месяцем регистрации нового брачного союза. Это правило оговорено в НК РФ (статье 218).

Если опекун воспитывает ребенка самостоятельно, он вправе рассчитывать на двойной вычет. При этом семейное положение и количество членов семьи не имеет значения. Такое правило можно объяснить тем фактом, что муж (жена) опекуна не имеют права на 2-ной имущественный вычет.

Иногда матери или отцу (родным или приемным) удобно передать право двойного СНВ второму родителю малыша. Это возможно в случае, когда мать или отец в течение продолжительного времени находились в неоплаченном отпуске.

Особенность в том, что при уходе в отпуск право на СНВ остается за родителем. Оно оговорено в НК РФ (статье 218, пункте 1-м). Мать (отец), которые ушли в отпуск, вправе отказаться от своего СНВ и передать это право второму родителю. Оно может применяться до того момента, пока месячная прибыль (та, с которой взимается 13-процентный налог) не превышает отметки 350 тысяч рублей.

Получается, что 2-й родитель вправе получать СНВ на 1-го малыша в удвоенной величине. Например, ему перечисляется не 1,4 тысячи рублей, а 2,8 тысяч. В случае, когда малыш, на которого полагается вычет, имеет инвалидность, другой родитель вправе получать вычет размером 24 тысячи рублей (то есть 12 тысяч умножается на 2). Эта норма приведена в НК РФ (статье 218, пункте 1).

Другой родитель обязан оформить заявление и указать в нем желание передать свою часть СНВ, а также справку 2НДФЛ с места трудоустройства. При этом справка с информацией о доходах должна даваться для изучения ежемесячно. Это связано с необходимостью контроля предельной суммы (той, что упоминалась выше).

Получение стандартных налоговых вычетов

По общим правилам СНВ доступен после подачи заявления и передачи подтверждающей документации. К последней относится свидетельство о появлении ребенка на свет, справка из мест учебы, а также документы, подтверждающие факт инвалидности. Отдельное внимание нужно уделить оформлению заявления.

Для получения СНВ работник организации оформляет заявление и передает его сотруднику бухгалтерии. Работа выполняется до завершения установленного налогового периода. Четких правил оформления нет — документ заполняется в свободном виде. Если человек не успел передать бумагу в установленный термин, ему придется получить вычет за прошлый год самостоятельно. Для этого в ФНС передается декларация по форме 3-НДФЛ, а также ряд подтверждающих бумаг.

В заявлении указываются следующие сведения:

- Место получения (к примеру, бухгалтерия ООО «Бублик»).

- Заявитель (ФИО).

- Название документа (заявление).

- Просьба передать СНВ со ссылкой на требования НК РФ.

- Перечень бумаг, подтверждающих право на получение вычета.

- Дата и подпись.

Если работник может рассчитывать на СНВ по различным основаниям, он вправе оформить только один документ (в заполнении большего числа заявлений нет необходимости). В случае, когда в отведенный налоговый период человек не потерял право на СНВ в отношении детей, работодатель позволяет оформить такую льготу уже в последующие периоды. Удобство в том, что писать заявление еще раз нет необходимости.

Как отмечалось, к заявлению прикладываются бумаги — те, которые подтверждают право на получение льготы. Как правило, это касается свидетельства о рождении детей, в том числе и тех, в отношении которых СНВ не предоставляется. Список дополнительных бумаг индивидуален и зависит от конкретной ситуации.

Рассмотрим основные варианты:

- Сотрудник не является родным родителем. Усыновителю необходимо передать решение судебного органа, подтверждающее факт усыновления или соответствующее свидетельство. Если речь идет об опекуне, ему требуется подкрепить акт опекунского органа о назначении конкретного лица. Что касается приемного родителя, нужен договор о передаче чада на воспитание в другое семейство, а также копия паспорта приемного отца (матери). Если СНВ получает муж или жена родителя, требуется подкрепить свидетельство о браке или удостоверение личности (копию) с подтверждением факта регистрации брака.

- Сотрудник — один родитель. В такой ситуации нужны бумаги, которые бы подтверждали этот статус.

- Ребенок обучается в ВУЗе и имеет возраст 18-24 лет. Здесь потребуются документы, подтверждающие факт нахождения на дневном обучении.

- Для ребенка с инвалидностью требуется подкрепить подтверждающую этот факт справку.

- Если право удвоенного вычета появилось после отказа любого из родителей от своей льготы, в этом случае необходимо заявление 2-го родителя. В документе указывается письменный отказ от получения платежей, а также передается справка о доходах (форма 2-НДФЛ). Последний документ необходимо передавать каждый месяц, чтобы подтвердить тот факт, что лимит по ежемесячному доходу не превышен.

- Если человек работает только с начала года. В такой ситуации нужна справка 2НДФЛ за этот год, но с прошлого места трудоустройства.

В завершение стоит выделить ряд особенностей по отражению СНВ в специальных программах, которые установлены на предприятиях:

- Для Бухсофт Онлайн необходимо перейти в раздел заработной платы, а после этого в кадры (основные данные). Далее выбираем раздел налогообложения и указываем все типы вычетов, влияющих на вычисление НДФЛ. Это касается и СНВ. Потом переходим в секцию стандартных вычетов и добавляем сведения о вычете (код, время применения). В завершение сохраняем указанную информацию. Чтобы избежать ошибок, рекомендуется внести в раздел полученных доходов с прошлого места трудоустройства данные с 2-НДФЛ.

- Для 1С: Предприятие. Направляемся по следующему пути. Для начала входим в секцию зарплат и кадров, далее идем в НДФЛ и заявления на вычеты. Там в графе организации указываем компанию, которая предоставляет СНВ на основании заявления работника. В соответствующем поле прописываем дату регистрации бумаги в базе, добавляем работника (в отношении которого оформляется СНВ). Также заполняем графу месяц (указываем тот месяц, с которого планируется применение СНВ на работника). Далее переходим в секцию вычетов на детей и переходим в раздел изменений (при наличии прав на внесение изменений). Далее заполняем коды СНВ, а также месяц, по который предоставляется льгота. В завершение идем в секцию личного вычета и ставим отметку его изменения, а далее указываем размер вычета в поле «Код» (104 или 105). После этого жмем на клавишу «провести и закрыть».

- Контур.Бухгалтерия. Здесь все проще. Переходим в раздел сотрудников, выбираем интересующие имена и идем во вкладку личных данных. Там выделяем раздел наличия налоговых вычетов и выбираем СНВ на детей. Далее указываем необходимые сведения и сохраняем.

Приведенных знаний достаточно, чтобы определиться с возможностью получения СНВ и тонкостями начисления такого вычета.

Источник: lgotarf.ru

Налоговый вычет на детей в 2020 году

Изменения: январь , 2023 года

Стандартный налоговый вычет на детей можно получить одним из двух способов — либо через компанию, в которой человек работает, либо через налоговиков по месту прописки. Вычет предполагает право в первом случае понизить сумму НДФЛ к удержанию из зарплаты, а во втором случае — возможность вернуть НДФЛ, удержанный и перечисленный в бюджет.

- Виды и размер налоговых вычетов на детей в 2023 году

- Вычет на ребенка-инвалида

- Кому положен

- Размеры и лимиты

- Требования к детям

- До какого возраста детей предоставляется вычет

- Для работодателя

- В налоговую

Виды и размер налоговых вычетов на детей в 2023 году

Данные о конкретных видах и размерах вычетов содержатся в пп. 4 п. 1 ст. 218 НК. Согласно нормативно-правовому акту выделяют такие моменты:

- налоговые вычеты по НДФЛ на детей через предприятие предоставляются в каждом месяце до достижения определенного лимита;

- расчет лимита производится в рамках конкретного календарного года, т.е. в следующем году расчет лимита производится заново;

- расчет лимита осуществляется нарастающим итогом;

- льгота распространяется на каждого ребенка, и устанавливается на всех детей отдельно;

- вычет положен каждому родителю или усыновителю, содержащему ребенка;

- он может быть двойным, если родитель, усыновитель, опекун или попечитель приходится единственным. Если такой человек вступает в брак, то право на двойной вычет прерывается с месяца, когда происходит указанное событие;

- вычет может быть двойным, если один из родителей или усыновителей откажется от своего права в пользу второго, для чего передается заявление;

- стандартным вычетом можно пользоваться до того момента, пока ребенку не исполнится количество лет, установленное законодательством;

- для получения вычета нужно предоставить пакет документов, который будет удостоверять право на использование льготы;

- если ребенок пребывает на территории иностранного государства, вычет все равно дается. Для этого нужно представить документы, заверенные госорганами той страны;

- если у физического лица есть право на стандартный вычет на себя, это вовсе не означает, что он не имеет право воспользоваться вычетом на детей.

Вычет на ребенка-инвалида

Если в семье воспитывается ребенок, имеющий справку об инвалидности, то можно рассчитывать на вычет в более высоком размере. Следует учитывать, что вычет предоставляется как до 18 лет — на любого ребенка-инвалида, так и до 24 лет, если он обучается. Во втором случае обязательными обстоятельствами использования вычета является момент, что ребенок — инвалид I или II группы и проходит обучение на очной форме или же имеет статус аспиранта, ординатора, интерна или студента.

Кому положен

Вычетом могут воспользоваться физлица, официально трудоустроенные и имеющие доход, который является базой обложения НДФЛ по ставке 13%.

Лица, которые могут претендовать на право использовать вычет, подразделяются на две группы:

- родители, усыновители;

- опекуны, попечители, приемные родители.

Размер вычета зависит именно от того, к какой группе относится лицо, претендующее на использование такого права.

Размер и лимиты

Воспользоваться правом на вычет можно только с учетом ограничения в плане дохода, получаемого физическим лицом. Лимит дохода, по достижении которого прекращается право на вычет, равен 350 тыс. руб. Указанный лимит рассчитывается нарастающим итогом с января календарного года.

На вычет можно претендовать только до месяца, в котором доход лица станет больше указанного значения. В месяце, в котором доход превысит лимит в 350 тыс. руб. с начала года, вычет не предусмотрен.

В соответствии с п. 3 ст. 218 НК, если человек работает в двух компаниях и более, он может получить вычет только в одной из них. Именно у этого налогового агента будет рассчитываться лимит по доходам.

Снижение размера базы, облагаемой доходом, осуществляется:

- с месяца рождения, усыновления, определения опеки или попечительства;

- до конца года, в котором будет достижение 18 либо 24 лет, либо в случае смерти ребенка.

На льготу можно рассчитывать, даже если ребенок, проходящий обучение, оформил академический отпуск согласно правилам и требованиям, установленным нормами законодательства.

Размеры вычетов на детей следующие:

Требования к детям

Стандартный вычет можно получить только в том случае, если дети соответствуют возрасту, установленному законодательством. При превышении ребенком возраста, указанного в ст. 218 НК, вычетом воспользоваться уже нельзя.

До какого возраста детей предоставляется вычет

Стандартный вычет предусматривается по детям, чей возраст составляет не больше 18 лет. Получать вычет можно и при возрасте ребенка больше 18 лет, но только если он проходит обучение на очной форме или же является аспирантом, ординатором, интерном, студентом или курсантом. И в этом случае также есть ограничение по возрасту — не больше 24 лет.

Иными словами, стандартным вычетом можно воспользоваться либо в общем случае если ребенку до 18 лет, либо ему до 24 лет и он проходит обучение и подпадает под требования пп. 4 п. 1 ст. 218 НК.

Как оформить

Процедура оформления вычета зависит от того, через кого физическое лицо будет его получать — компанию или налоговиков.

Если вычет будет предоставляться через работодателя, то при трудоустройстве (либо позже) сотрудник должен передать в бухгалтерию или отдел кадров соответствующий пакет документов. Обо всех изменениях относительно детей также необходимо сообщать работодателю. Документы необходимо предоставлять до окончания календарного года, в котором произошло какое-либо событие относительно детей.

Если вычет будет предоставляться через налоговую инспекцию, то пакет документов передается в ИФНС по месту регистрации по окончании календарного года. Срок исковой давности по получению вычета составляет 3 календарных года, то есть при подаче документов, например, в 2023 году можно рассчитывать на получение вычета только за 2017-2019 годы.

Как выплачивается

Механизм выплаты, также как и оформления, зависит от того, через кого будет реализовываться право на вычет — компанию или ИФНС.

Если вычет будет получаться через организацию, то физлицо не получает «живые» деньги на руки. Бухгалтер производит уменьшение налогооблагаемой базы (полученного дохода) на тот размер вычета, которым может воспользоваться налогоплательщик. Иными словами, человек будет платить меньше НДФЛ в бюджет государства.

Если вычет будет получаться через налоговую службу, то физлицо получит деньги на расчетный счет в банке. Дело в том, что в этом случае НДФЛ, рассчитанный по итогам календарного года, уже удержан и перечислен в бюджет государства. Соответственно, при получении вычета сумма НДФЛ, удержанная и перечисленная, должна возвращаться налогоплательщику.

Перечень документов для оформления налогового вычета

Список документов, необходимых к представлению для использования права на вычет, различается в зависимости от того, через кого именно будет реализовываться данное право.

Для работодателя

Если вычет планируется использовать через компанию, список документов должен быть такой:

- заявление;

- копия свидетельства о рождении или усыновлении;

- справка об инвалидности;

- справка об обучении;

- справка 2-НДФЛ с прошлого места работы (при трудоустройстве не с начала года).

Для использования двойного вычета следует дополнительно предоставить:

- копию свидетельства о смерти другого родителя или выписку из решения суда о признании его умершим или пропавшим без вести;

- копию страницы паспорта о семейном положении (не должно быть штампа о браке).

Если вычет получают опекуны или попечители, следует дополнительно предоставить постановление органов опеки и попечительства, выписку из решения об установлении опеки (попечительства), копию договора об опеке или попечительстве, копию договора о приемной семье.