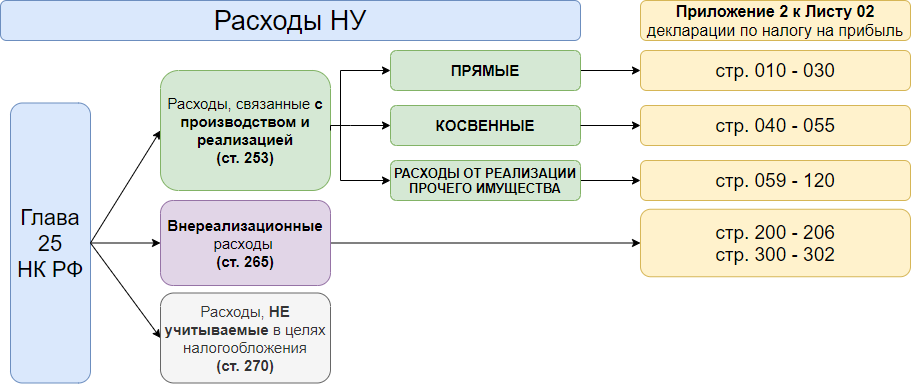

Для целей налогообложения прибыли расходы распределяются на прямые и косвенные расходы.

Косвенные расходы — это затраты, связанные с производством и реализацией продукции (работ, услуг), которые нельзя напрямую отнести к изготовлению продукции (работ, услуг) и можно учесть в расходах в том периоде, когда они понесены.

Все затраты, которые не отнесены в учетной политике к прямым расходам и не являются внереализационными расходами, признаются косвенными расходами.

К косвенным расходам можно отнести, например, затраты на услуги связи, аренду офиса и т.д.

Самое главное отличие прямых расходов от косвенных расходов в том, что сумма косвенных расходов в полном объеме относится к расходам текущего отчетного (налогового) периода, а прямых — к расходам текущего периода по мере реализации товаров, работ то есть с учетом остатков незавершенного производства.

Исключением являются случаи, когда деятельность организации связана с оказанием услуг. Данные налогоплательщики вправе относить сумму прямых расходов отчетного (налогового) периода в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Прямые и косвенные затраты

Относить ли расходы к прямым или косвенным расходам компания определяет отдельно для каждого производственного цикла.

Если те или иные ресурсы согласно технологическим регламентам не включены в производственный цикл, не являются его неотъемлемой частью, то затраты на них можно учитывать в составе косвенных расходов.

Перечень косвенных расходов

Косвенные расходы — это расходы, которые нельзя прямо отнести на конкретные виды продукции (работ, услуг).

К косвенным расходам относятся:

Отражение косвенных расходов в декларации по налогу на прибыль

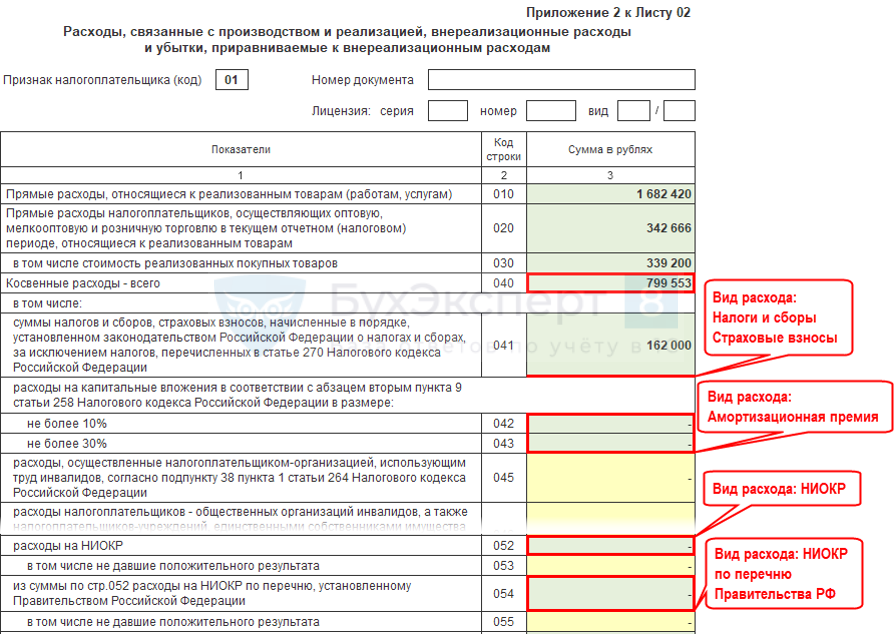

Все косвенные расходы за отчетный (налоговый) период отражаются по строке 040 Приложения N 2 к Листу 02 нарастающим итогом с начала года.

Некоторые виды косвенных расходов, включенных в строку 040, надо показать отдельно, а именно:

- по строке 041 — сумму начисленных налогов и сборов (авансовых платежей по ним);

- по строке 042 — сумму амортизационной премии по ОС, включенным в амортизационные группы 1, 2, 8, 9 и 10;

- по строке 043 — сумму амортизационной премии по ОС, включенным в амортизационные группы с 3 по 7;

- по строке 045 — сумму расходов на соцзащиту инвалидов;

- по строке 047 — сумму расходов на приобретение земельных участков и прав на заключение договора аренды земли;

- по строке 052 — сумму расходов на НИОКР.

В строке 046 Приложения N 2 к Листу 02 коммерческие организации ставят прочерк.

При этом сумма строк 041 — 047 и 052 не может быть больше показателя в строке 040 Приложения N 2 к Листу 02 декларации.

Пример. Отражение косвенных расходов в декларации по налогу на прибыль

Косвенные расходы торговой организации за I квартал текущего года составили 3 080 356 руб., из которых:

Прямые и косвенные расходы в 1С: Бухгалтерии

- 210 000 руб. — амортизационная премия по автомобилю, включенному в третью амортизационную группу;

- 500 000 руб. — амортизационная премия по расходам на реконструкцию здания склада, включенного в десятую амортизационную группу;

- 130 000 руб. — авансовый платеж по налогу на имущество;

- 37 000 руб. — авансовый платеж по транспортному налогу;

- 978 000 руб. — заработная плата персонала;

- 295 356 руб. — страховые взносы, начисленные на заработную плату;

- 190 000 руб. — расходы на рекламу;

- 400 000 руб. — арендная плата за офис;

- 300 000 руб. — коммунальные услуги (электроэнергия, водо-, теплоснабжение и т.д.);

- 28 000 руб. — расходы на канцтовары;

- 12 000 руб. — расходы на услуги связи.

Эти суммы будут отражены в декларации по налогу на прибыль следующим образом:

В декларации по налогу на прибыль за I квартал текущего года:

По строке 040 отражается сумма в размере 3 080 356 руб.

По строке 041 отражается сумма в размере 167 000 руб.

По строке 042 отражается сумма в размере 500 000 руб.

По строке 043 отражается сумма в размере 210 000 руб.

. компромиссов и допущений. Что такое косвенные расходы Косвенные расходы — противоположность прямым, их никак нельзя . для всех сразу. Также к косвенным расходам кофейни относятся зарплата маркетолога, реклама . предприниматели в таких ситуациях «размазывают» косвенные расходы по всем направлениям. Грубо говоря . и рассчитаем валовую прибыль, убрав косвенные расходы на маркетолога ↓ Кофейня 1 . , чтобы ее хватило на покрытие косвенных расходов В итоге, должна получиться положительная .

. материалов автотранспортом третьих лиц являются косвенными расходами и в полном объеме относятся . внереализационных расходов. При этом сумма косвенных расходов на производство и реализацию осуществленных . производством товаров (работ, услуг), к косвенным расходам, предусмотрев указанный порядок в учетной . вправе отнести материальные затраты к косвенным расходам только при отсутствии реальной возможности . материалов автотранспортом третьих лиц являются косвенными расходами и в полном объеме относятся .

. . 318 НК РФ. Моментом признания косвенных расходов, возникающих в процессе строительства, является . его реализации, аналогичен периоду признания косвенных расходов по абз. 1 п. 2 . есть так же как и косвенные расходы, по абз. 3 п. 2 . . 313 НК РФ. Моментом признания косвенных расходов является отчетный период их осуществления . продаже товаров, она будет формировать косвенные расходы по п. 2 ст. 318 .

. налога на прибыль прямых и косвенных расходов, как правило, содержат лишь цитаты . . 265 НК РФ) относятся к косвенным расходам, которые в силу п. 2 .

. производстве товаров, работ, услуг. К косвенным расходам относятся все иные суммы расходов . статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных . производства (три месяца) одинакова. Однако косвенные расходы, связанные с производством в налоговом .

. отсутствии доходов, могут относиться к косвенным расходам, а также к внереализационным расходам .

. необходимо определить величину прямых и косвенных расходов на производство и сбыт единицы .

. КЧ-4-7/13613 ). К косвенным расходам (учитываемым в том отчетном периоде . производство и реализацию. Прямые и косвенные расходы в налоговом учете. Рекомендуем также .

. на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству . напрямую в себестоимость производства. Счета косвенных расходов не имеют необходимое субконто и . « База распределения косвенных расходов ». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица . 26. Таблица 2. База распределения косвенных расходов Возможная база Как закрывается счет .

. N 03-07-07/11012); косвенные расходы, которые налогоплательщик продолжает нести во . . То есть получается, что для косвенных расходов порядок их учета может не .

. затраты и база распределения затрат Косвенные расходы учитываются на счете 25 «Общепроизводственные . и подразделение затрат для закрытия косвенных расходов. Если они не указаны, затраты . затраты по ней. Прямые затраты — косвенные расходы закрываются на счет 20, 23 .

. , включение данных расходов в состав косвенных расходов не соответствует статье 318 НК . производством товаров (работ, услуг), к косвенным расходам, только если отсутствует реальная возможность .

. , неправомерно единовременно учтены в составе косвенных расходов. Налогоплательщик возражал: спорные затраты не . согласно учетной политике отнесены к косвенным расходам. Кроме того, организация ссылалась на . средств в любом случае являются косвенными расходами и в полном объеме относятся .

. . Точку безубыточности считают так: (общепроизводственные + косвенные расходы) / рентабельность по маржинальной прибыли * 100 . % Инфу об общепроизводственных, косвенных расходах и рентабельности по маржинальной прибыли . безубыточности нужно сумму общепроизводственных и косвенных расходов и разделить на рентабельность по .

. — выгоднее. За валовой прибылью следуют косвенные расходы. Эти затраты относятся ко всей . , интернет. Вычитаем из валовой прибыли косвенные расходы или сумму всех расходов из .

Источник: www.audit-it.ru

Прямые и косвенные затраты

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

- материально-производственные запасы, комплектующие и полуфабрикаты;

- зарплата работников основного производства и социальные выплаты;

- амортизация оборудования основного производства.

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить.

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом. Примеры косвенных затрат:

- коммунальные платежи;

- заработная плата вспомогательного персонала, административных работников и управленцев;

- амортизация вспомогательного оборудования;

- маркетинговые акции для рекламы компании.

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить.

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

Из всех затрат на изготовление продукции складывается ее себестоимость. На счете 20 сосредоточены почти все расходы производственного характера, которые можно отнести к прямым. Счет основного производства по дебету корреспондирует со счетами 02, 10, 23, 25, 26, 60, 69, 70 по кредиту. Чтобы определить себестоимость изделия определенного вида, к счету 20 открывайте аналитические счета по отдельным видам изделий и затрат. Это упростит процедуру формирования себестоимости по видам.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить.

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде. Не стоит списывать расходы на готовую продукцию на складах, НЗП, и отгруженные товары.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение 14 дней вы можете бесплатно вести учет и составлять отчетность в Контур.Бухгалтерии.

Источник: www.b-kontur.ru

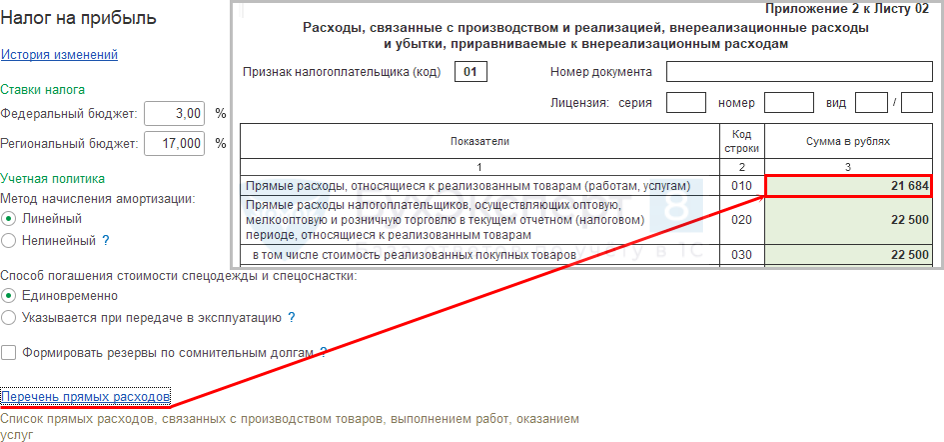

Лист 02 Приложение 2. Прямые и косвенные расходы в декларации по налогу на прибыль 2021

К прямым расходам в НУ относятся, в частности (ст. 318 НК РФ):

- материальные затраты (пп. 1 и пп. 4 п. 1 ст. 254 НК РФ);

- оплата труда персонала, занятого выпуском продукции, выполнением работ (услуг), а также страховые взносы с нее;

- амортизация ОС, используемых в производстве ТРУ.

Прямые расходы признаются по мере реализации продукции, работ, услуг (п. 2 ст. 318 НК РФ). По услугам можно признавать прямые расходы в полном объеме без распределения их на НЗП.

Иные расходы (не признаваемые прямыми) — косвенные (за исключением внереализационных, в соответствии со ст. 265 НК РФ). Косвенные расходы признаются в текущем отчетном (налоговом периоде) с учетом требований Налогового кодекса.

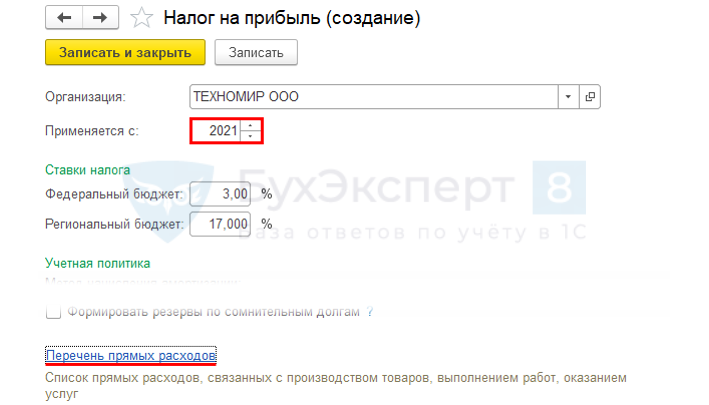

Учетной политикой по налогу на прибыль утверждаются:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- перечень прямых расходов (п. 1 ст. 318 НК РФ);

- порядок их распределения между НЗП и ГП — устанавливается не менее, чем на 2 года (п. 1 ст. 319 НК РФ).

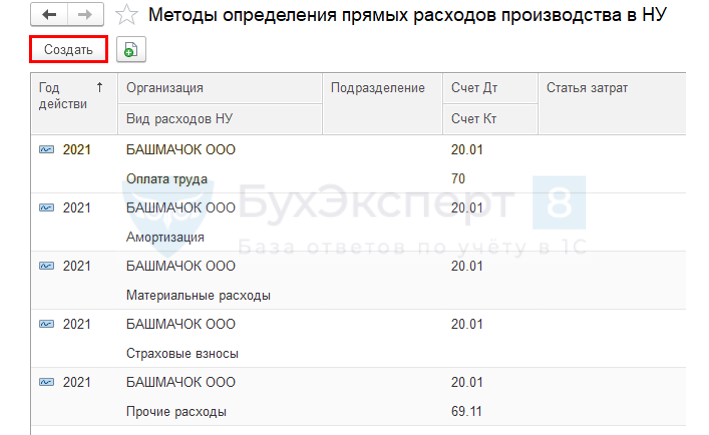

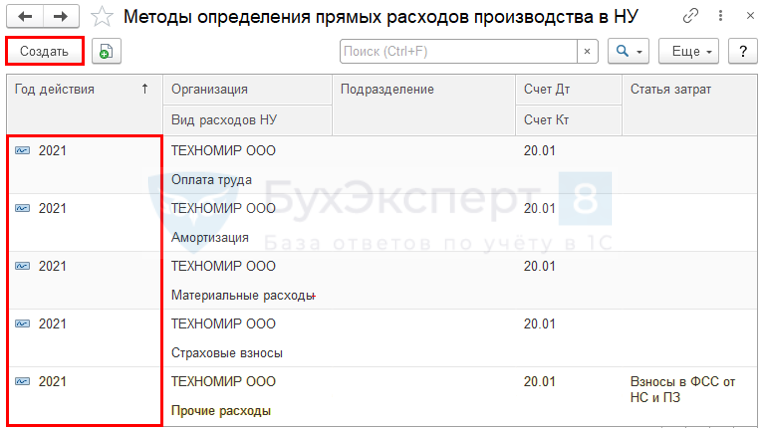

Перечень прямых расходов в НУ

Главное – Налоги и отчеты – Налог на прибыль

Как настроить и проверить в НУ

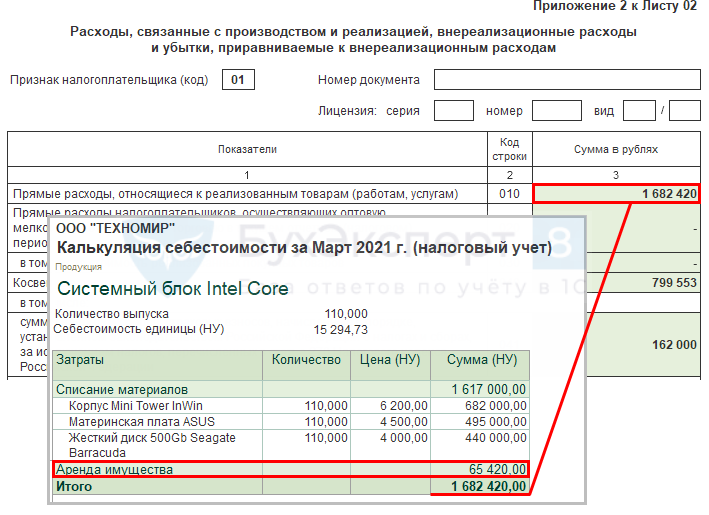

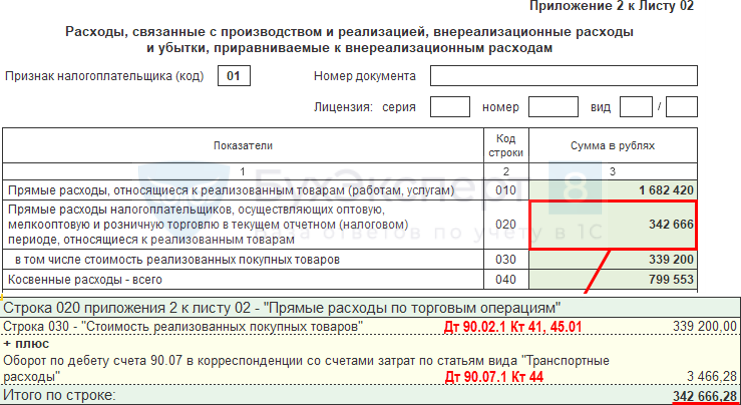

По ссылке Перечень прямых расходов настраиваются только прямые расходы производства продукции, выполнения работ, оказания услуг — стр. 010 Приложения 2 к Листу 02.

Прямые расходы торговли – стоимость реализованных товаров указывается в стр. 020, 030 Приложения 2 к Листу 02 автоматически.

Остальные расходы на счетах затрат (20, 25, 26, 44) относятся к косвенным — стр. 040 — 055 Приложения 2 к Листу 02.

Затраты, отраженные по счету 91.02 – внереализационные стр. 200 — 206.

Транспортные услуги по доставке материалов для производства продукции относятся к прямым или косвенным затратам в НУ?

Транспортные затраты по доставке исключительно материалов, которые непосредственно участвуют в производстве товаров, работ, услуг, — материальные расходы, которые следует относить к прямым в НУ (ст. 318 НК РФ). Отнесение затрат к прямым или косвенным расходам должно быть обусловлено технологическим (производственным) процессом (Постановление Арбитражного суда Северо-Западного округа от 18.01.2019 N Ф07-16428/2018 по делу N А05-16138/2017).

Строительная организация получила за год налоговый убыток, есть НЗП. Прямые расходы в НУ — материалы, амортизация, зарплата, налоги, субподряд. Можно ли на НЗП отнести часть косвенных расходов, чтобы не показывать убыток в налоговом учете?

Возможность самостоятельно определять учетную политику в части состава прямых расходов не позволяет произвольно формировать состав прямых расходов в НУ. Напротив, положения ст. 318 НК РФ и ст. 319 НК РФ относят к прямым расходам затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг). Если затраты будут отнесены к прямым с экономическим обоснованием, то трудно будет доказать правомерность включения их в состав косвенных расходов в других периодах.

Если договор с длительным циклом, то косвенные расходы в НУ распределяйте (п. 1 ст. 272 НК РФ):

- равномерно в течение действия договора, если доходы по нему признаются в течение более 1 отчетного периода и не предусмотрена поэтапная сдача работ;

- в том отчетном периоде, в котором они возникают, исходя из условий сделок;

- самостоятельно, если договор не содержит условий и связь между доходами и расходами не может быть определена.

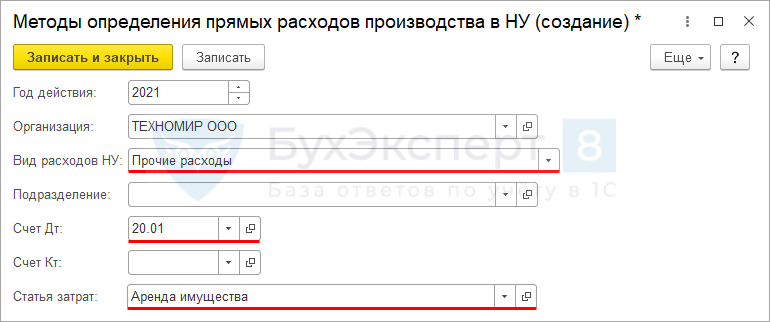

Расходы по аренде производственного цеха, аренде оборудования отражаем как прямые расходы в НУ — материальные, или прочие?

Прямые расходы в НУ могут признаваться, как на основании ст. 254 НК РФ «Материальные расходы», так и на основании ст. 264 НК РФ «Прочие расходы, связанные с производством и (или) реализацией». Арендные платежи за производственное здание и оборудование признаются в расходах, как прочие расходы, что не мешает учитывать их в составе прямых расходов в НУ (пп. 10 п. 1 ст.

264 НК РФ).

В договоре аренды указаны площади помещений (часть из них используется для производства, часть офис, часть склад продукции). УПД выписывается на общую сумму площадей. Можем ли мы самостоятельно распределять сумму аренды и в соответствии с использованием помещений относить затраты на прямые или косвенные в НУ?

Организация сама определяет перечень прямых и косвенных расходов, при этом распределение должно быть обоснованным (ст. 318 НК РФ, Письмо Минфина от 30.05.2012 N 03-03-06/1/283). Если возможно четкое разделение помещений между производственными, офисными и складскими, то можно распределить сумму аренды, пропорционально их площадям. В УП в целях НУ утвердите порядок разделения арендных платежей между прямыми и косвенными расходами.

Допустимо ли отсутствие прямых расходов в НУ, если наша деятельность – услуги?

Организация, оказывающая услуги, вправе относить всю сумму прямых расходов, связанных с этой деятельностью, в расходы текущего периода, не дожидаясь реализации (п. 2 ст. 318 НК РФ). Тем не менее, распределение затрат на прямые и косвенные расходы в НУ должно быть.

Резервы на отпуска производственных рабочих — это прямые или косвенные расходы в НУ?

Ежемесячные отчисления в резерв относятся к расходам на оплату труда (п. 24 ст. 255 НК РФ, п. 2 ст. 324.1 НК РФ). Резерв на оплату отпусков производственных рабочих, как и зарплата, относится к прямым расходам в НУ (п.

1 ст. 318 НК РФ).

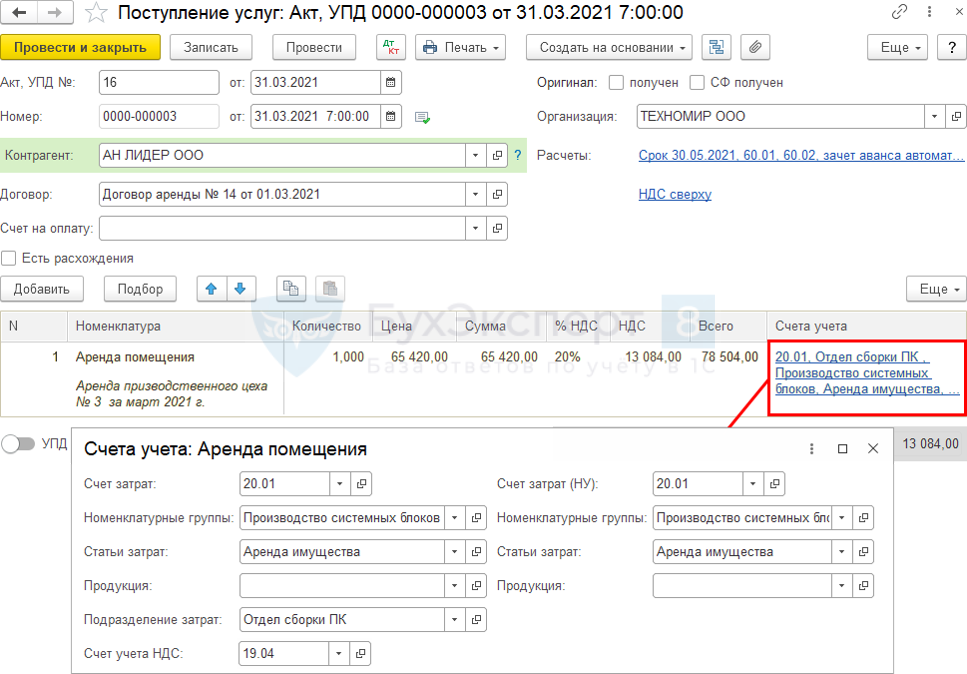

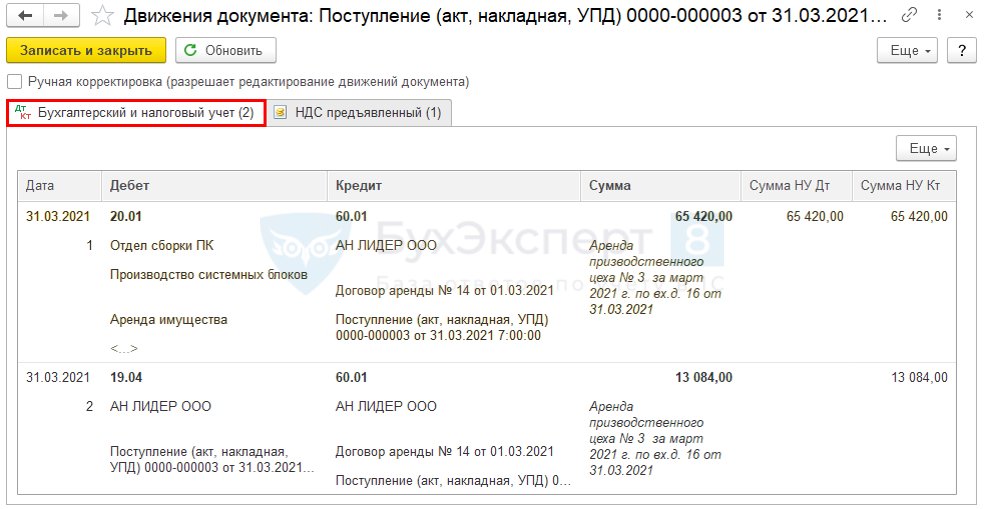

Организация арендует производственное помещение. 31 марта отражена аренда цеха за март в сумме 78 504 руб. (в т.ч. НДС 20%). Согласно учетной политике по налогу на прибыль аренда цеха отнесена к прямым расходам в НУ.

Главное — Налоги и отчеты — Налог на прибыль

Перечень прямых расходов

Методы определения прямых расходов производства в НУ

Поступление услуг (Акт, УПД)

Проводки

Приложение 2 к Листу 02

Прямые расходы в НУ в торговле (ст. 320 НК РФ):

- стоимость товаров, реализованных за период

- счет 41 «Товары», 45.01 «Покупные товары отгруженные»

- счет 44 «Издержки обращения»

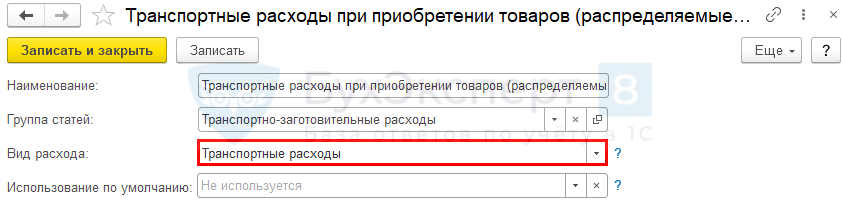

- вид расхода — Транспортныерасходы

Статья затрат Транспортные расходы при приобретении товаров

Приложение 2 к листу 02

Косвенные расходы в НУ в 1С

Косвенные расходы в НУ — все остальные расходы, не указанные в Перечне прямых расходов в корреспонденциях по НУ:

- Дт 90.07.1 «Расходы на продажу по деятельности с ОСНО» Кт 44.01, 44.02 (кроме вида расхода Транспортные расходы);

- Дт 90.08.1 «Управленческие расходы по деятельности с ОСНО» Кт 26;

- Дт 91.02 «Прочие расходы» вид расхода Прочие косвенные расходы, Налоги и сборы, Прочие операционные доходы (расходы).

Приложение 2 к Листу 02

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- [22.04.2021 запись] Декларация по налогу на прибыль за 1 квартал 2021 в 1С

- Как в 1С найти список прямых расходов в НУ по годам?

- Какие налоги должны отражаться в стр. 041 Приложения N 2 к Листу 02 в декларации по налогу на прибыль?

- Прямые и косвенные расходы

- Декларация по налогу на прибыль за 2021 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Лист 02 Приложение 2. Косвенные расходы в декларации по налогу на прибыль 2017.

- Лист 02 Приложение 2. Прямые расходы в декларации по налогу на прибыль 2017.

- Лист 02 Приложение 2. Внереализационные расходы в декларации по налогу на прибыль.

- Лист 02 Приложение 3 в декларации по налогу на прибыль.

Источник: buhexpert8.ru