Краткосрочные ценные бумаги — это долговые активы, которые имеют ограниченный срок погашения (до одного года). Краткосрочные инструменты – один из главных источников финансирования для государственных (муниципальных) предприятий, банков, а также различных компаний. Организации, которые выпускают краткосрочные ценные бумаги, ставят целью пополнение оборотных средств или получение отсрочки платежей (в случае проведения расчетов с поставщиками).

Краткосрочные ценные бумаги – это целая группа долговых инструментов. К ним относятся государственные краткосрочные облигации (ГКО), векселя (банковские, казначейские, корпоративные), депозитные сертификаты.

Краткосрочные ценные бумаги в США не подлежат налогообложению. Их выпуском занимаются штаты, муниципалитеты, местные жилищные структуры, агентства городского строительства и так далее.

Виды краткосрочных ценных бумаг

Для многих государственных и коммерческих структур выпуск краткосрочных инструментов – это отличный способ привлечения инвестиций с возможностью быстрого погашения своих обязательств. Сегодня можно выделить ряд активов, имеющих краткосрочный характер:

1. Государственные краткосрочные облигации (ГКО) – ценные бумаги, которые выпускаются Министерством финансов РФ. Их особенность – короткий срок погашения (до одного года). ГКО – это бескупонные обязательства эмитента, доход которого – это разница между номиналом ценной бумаги и стоимостью покупки актива на рынке. Основная цель выпуска краткосрочных облигаций – привлечение необходимых средств для покрытия текущего дефицита в бюджете страны, а также финансирования расходов.

Как правило, выпуск ГКО имеет целевой характер. Привлеченные средства направляются для реализации (финансирования) определенных программ, прибыль от которых позволяет покрывать выплаты по облигациям. Доходность по облигациям, как правило, выше доходности стандартных депозитов.

Государственные краткосрочные облигации имеют небольшой срок выпуска. Как правило – они должны быть погашены в период от нескольких месяцев до года. В каждой из эмиссий возможны определенные ограничения для держателей облигаций. Эмиссия ГКО считается успешной, если государству удалось продать более 20% ценных бумаг. Все активы, которые не были реализованы сразу, продаются постепенно (возможна продажа на вторичном рынке).

В России ГКО впервые были эмитированы государством в мае 1993 года. В первый же год 3-х месячные облигации разошлись на сумму около миллиарда рублей. В 1998 году в России по государственным краткосрочным облигациям был объявлен технический дефолт, то есть неспособность государства выполнять свои обязательства перед владельцами активов.

2. Вексель – это долговая ценная бумага. Задача векселедателя – оплатить какому-либо лицу (держателю векселя) фиксированную сумму и в определенный срок (может указываться непосредственно на ценной бумаге). Особенность векселя – его абстрактность, то есть независимость от каких-либо условий.

Вебинар 3. Основы анализа ценных бумаг.

К наиболее популярным векселям, имеющим краткосрочный характер, можно отнести:

— банковский вексель – это ценная бумага, которая выдается банком на основании принятия средств в виде депозита (вклада). Вексель подтверждает право хозяина передаваемых средств на получение их обратно при наступлении определенной даты. На практике банковский вексель представляет собой серьезный документ, в котором прописываются все условия соглашения.

При этом форма бумаги установлена Женевской конвенцией о простых и переводных векселях. Банковский вексель – удобный инструмент для различных категорий инвесторов, как частных, так и корпоративных. Он позволяет не просто хранить средства в банке, но и пользоваться имеющейся суммой в любой момент времени. Кроме этого, банковский вексель может использоваться для получения дополнительной прибыли (путем его перепродажи по более высокой цене);

— коммерческий вексель – документ, с помощью которого производится оформление коммерческого займа. Коммерческий вексель – это инструмент, позволяющий отсрочить платеж за уже реализованные товары. Сфера обращения таких векселей ограничена, ведь актив может обслуживать лишь процесс продажи товаров на рынке. В роли объекта коммерческого займа может выступать товарный капитал, а стороны сделки – покупатель и продавец (поставщик). Коммерческий вексель имеет кредитный характер и требует погашения в конкретный срок на определенную сумму;

— казначейский вексель – одна из самых популярных ценных бумаг на денежном рынке. Главная причина ее успеха – максимальная простота. Благодаря таким активам государство привлекает средства населения и пополняет свои резервы. Краткосрочный вексель – это краткосрочный инструмент, который должен быть погашен в срок до одного года.

Покупка векселя производится по стоимости ниже номинальной, но в момент наступления срока погашения векселя государство обязуется выплатить нарицательную (номинальную цену). Полученная разница от купли-продажи – это и есть доход инвестора.

Популярность казначейских векселей обусловлена и тем, что они доступны практически всем инвесторам, отличаются своей надежностью и подкреплены гарантиями государства. Главный недостаток казначейских ценных бумаг – это небольшой доход в случае если держатель решит продать их раньше срока.

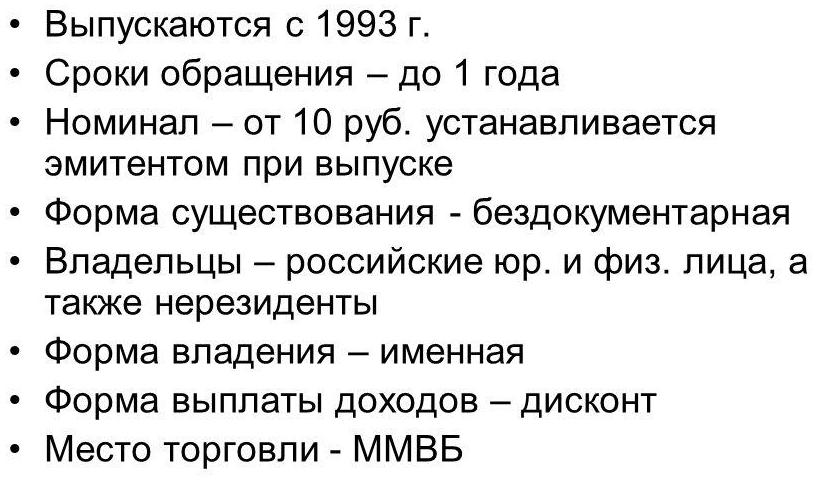

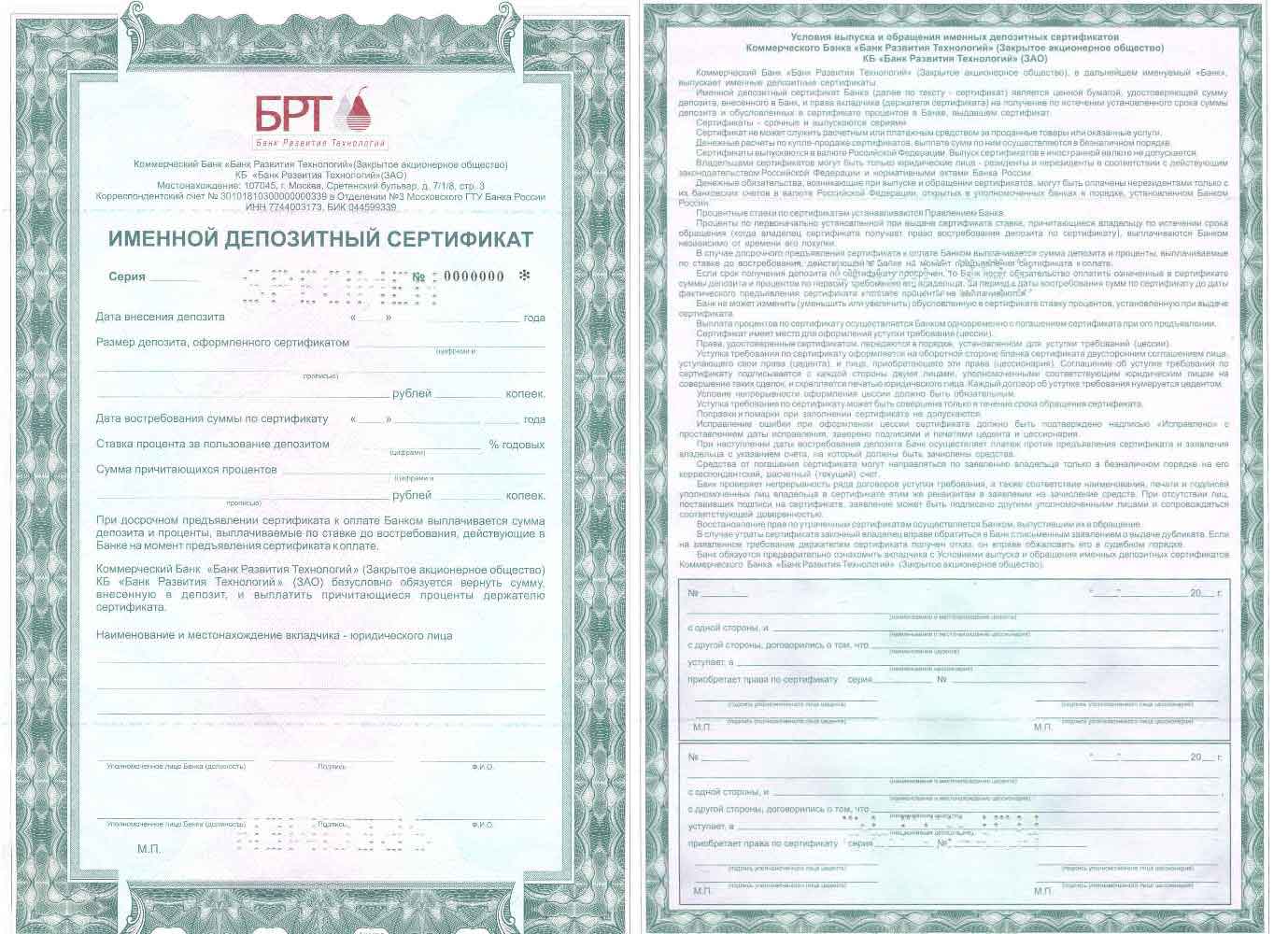

3. Депозитный сертификат представляет собой ценную бумагу, закрепляющую факт внесения определенной суммы на счет банка (со стороны юридического лица), а также право держателя актива (вкладчика) на получение определенной суммы (с учетом процентов) по завершении срока действия ценной бумаги. Главное отличие от депозита в том, что депозитный сертификат – это инструмент рынка (актив, ценная бумага), которым можно распоряжаться по собственному усмотрению.

В качестве держателей депозитного сертификата могут выступать резиденты и нерезиденты страны. Обязательное условие при этом – соблюдение действующего законодательства РФ и ЦБ. В случае досрочного расторжения держатель актива получает свои средства по заниженной процентной ставке.

В реквизитах бланка указывается следующая информация – название документа, причина его выдачи, дата внесения вклада, его размер, обязательство банка вернуть всю сумму, срок востребования бенефициаром, процентная ставка, размер положенных процентов и информация о банке.

Все депозитные сертификаты могут быть именными или на предъявителя, выпускаться в единичном виде или в форме серий. Преимущества таких ценных бумаг – большая ликвидность, хорошие проценты (выше, чем в банковских депозитах), возможность закладывания по учетной ставке. Кроме этого, ставка по депозитному сертификату является фиксированной, а по завершении срока действия можно забрать весь вклад (даже в валюте) без ограничений.

4. Евродоллары – это иностранная валюта (доллары США), которые находятся на депозитах в европейских или филиалах американских банков. Такое определение (евродоллары) часто применяется для депозитных сертификатов, которые номинированы в американской валюте. Преимущество евродолларов обеспечено желанием многих людей уйти от политической, экономической или социальной нестабильности в своей стране, сосредоточить свои инвестиции в валюте, получить возможность переводить средства в любую точку планеты.

Основной инструмент евродолларов – еврооблигации или евробонды. Их выпуском занимаются специальные банковские консорциумы (объединения зарубежных банков). Процесс происходит следующим образом. Сначала заемщик обращается в европейский банк. Последний изучает финансовое состояние заемщика и принимает решение о выпуске облигаций и условиях их предоставления.

Далее собирается консорциум заинтересованных банков и осуществляется эмиссия ценных бумаг.

Преимущества и недостатки краткосрочных ценных бумаг

В практике фондового рынка можно выделить следующие особенности краткосрочных активов:

1. Преимущества краткосрочных ценных бумаг:

— высокая ликвидность. Когда государство или компания занимают деньги посредством продажи ценных бумаг, они уверены в возможности своевременного выполнения своих обязательств;

— отличная возможность инвестиций. Вложения в краткосрочные ценные бумаги – это надежный способ пристроить свой капитал. При этом доходность таких активов намного выше, чем у стандартных банковских депозитов;

— доступность. Большинство краткосрочных активов находятся в свободной продаже, поэтому нет никаких сложностей в покупке интересующего инструмента.

2. Недостатки краткосрочных ценных бумаг :

— зависимость. Компания, которая привлекает таким способом инвестиции, может рассчитывать на них лишь ограниченный период времени. При этом обязательства должны быть погашены в сжатые сроки. Кроме этого, если компания злоупотребляет возможностью привлечения таких активов и покрывает ими большой объем операционных расходов, то это может привести к определенным проблемам;

— риск банкротства. Эмитент, который привлекает таким способом капитал, рискует не справиться со своими обязательствами. Итогом может стать объявление банкротства эмитентом.

Источник: utmagazine.ru

Краткосрочные ценные бумаги в бухгалтерском балансе

Лекция № 13

Тема: Учет финансовых вложений

- 1.Понятие и классификация финансовых вложений

- 2.Оценка финансовых вложений

- 3.Учет доходов и расходов по финансовым вложениям

- 4.Учет вкладов в уставные капиталы других организаций

- 5.Аналитический учет финансовых вложений

- 6.Инвентаризация финансовых вложений

1. Финансовые вложения – это инвестиции в ценные бумаги.

К финансовым вложениям относятся:

• государственные и муниципальные ценные бумаги, ценные бумаги других организаций (облигации, вексель, акции),

• вклады в уставные капиталы других организаций, в т.ч. дочерних Д 58 К 51;

• предоставленные другим организациям займы, депозитные вклады в кредитные организации, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

К финансовым вложениям не относятся:

• собственные акции, выкупленные организацией у акционеров;

• векселя, выданные организацией продавцу при расчетах за товары, работы и услуги;

• вложение в основные средства, нематериальные активы, а также в имущество, которое затем предоставляется во временное пользование третьим лицам.

В зависимости от связи с уставным капиталом различают:

— финансовые вложения с целью образования уставного капитала;

К вложениям с целью образования уставного капитала относят акции, вклады в уставные капиталы других организаций и инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ценных бумаг, составляющих инвестиционный фонд.

К долговым ценным бумагам относят облигации, депозитные и сберегательные сертификаты, казначейские обязательства), векселя.

По формам собственности различают:

— государственные ценные бумаги

— негосударственные ценные бумаги.

В зависимости от срока, на который произведены финансовые вложения, они подразделяются на:

Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете 58 «Финансовые вложения», к которому могут быть открыты следующие субсчета:

2 «Долговые ценные бумаги»;

3 «Предоставленные займы»;

4 «Вклады по договору простого товарищества» и др.

Д 58 К51,52,10…- отражают финансовые вложения организации.

Д 91/2 К58 — списывают финансовые вложения.

2.

1) Первоначальная оценка — фактические затраты на приобретение ценных бумаг могут быть суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг.

Ценные бумаги, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

2) Последующая оценка финансовых вложений — это первоначальная стоимость финансовых вложений, по которой они приняты к учету, может изменяться. Для целей последующей оценки финансовых вложений они разделяются на две группы:

• вложения, по которым может быть определена текущая рыночная стоимость (приобретение акций и др.); Д 58 К 83

• вложения, по которым рыночная стоимость не определяется (вклады в уставные капиталы других организаций, предоставленные займы, уступленная дебиторская задолженность, облигации и др.).

3) Оценка финансовых вложений при их выбытии – это (погашение, продаже, безвозмездной передаче, передаче в счет вклада в уставный капитал другой организации и пр.). Финансовые активы, по которым определяется текущая рыночная стоимость, оцениваются на момент выбытия исходя из последней оценки.

Номинальная стоимость ценных бумаг – это сумма, обозначенная на бланке ценной бумаги.

Эмиссионная стоимость ценных бумаг – это цена продажи при ее первичном размещении.

Курсовая стоимость ценной бумаги – это цена, определяемая при котировке ценных бумаг.

3. Доходы по финансовым вложениям признаются в качестве:

• доходов от обычных видов деятельности;

и отражаются по кредиту счета 90 «Продажи», во втором случае — по кредиту счета 91 «Прочие доходы и расходы».

Например, в организациях, предметом деятельности которых является участие в уставных капиталах других организаций, начисление дохода (выручки) отражается Д 76 К 90/1.Если предмет деятельности организаций иной, то начисление дохода по вкладам в уставный капитал другой организации отражают Д 76 К 91/1.

Расходы по финансовым вложениям также могут признаваться в качестве:

• расходов по обычным видам деятельности;

И они учитываются по дебету счета 90, во втором случае по дебету счета 91.

4. Вклады в уставные капиталы других организаций учитывают на счете 58 «Финансовые вложения», субсчет 1 «Паи и акции».

Вклады могут быть внесены в денежной форме или в виде имущества. Переданное имущество оценивается по договоренности сторон на основе реальных рыночных цен.

Денежные вклады списывают Д 58 К 51,52.

При передаче имущества Д 58 К 01,04,10,20,23,29,41,43…

Переданное имущество отражается на счете 58 в согласованной оценке.

5. Аналитический учет финансовых вложений должен обеспечить информацию по видам данных вложений и организациям, в которые осуществлены эти вложения.

Построение аналитического учета финансовых вложений должно также обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях.

Все ценные бумаги, хранящиеся в организации, должны быть описаны в Книге учета ценных бумаг. Книга учета ценных бумаг должна иметь следующие реквизиты: наименование эмитента; номинальная цена ценной бумаги; покупная стоимость; номер, серия и др.; общее количество; дата покупки; дата продажи. Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы. Исправления в Книгу учета ценных бумаг могут вноситься лишь с разрешения руководителя и главного бухгалтера с указанием даты внесения исправлений.

Ответственность за организацию хранения Книги учета ценных бумаг несет руководитель организации.

6. При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливаются:

• правильность оформления ценных бумаг;

• реальность стоимости учтенных на балансе ценных бумаг;

• сохранность ценных бумаг;

• своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

Выявленные при инвентаризации неучтенные ценные бумаги приходуются

Д 58 К 91.

Недостачи и потери от порчи ценных бумаг списывают Д 94 К 58.

Некомпенсируемые потери ценных бумаг, связанные со стихийными бедствиями, пожарами и т.п., списывают Д 99 К 58.

Источник: mysagni.ru

Проверка учета финансовых вложений

Проверка операций с финансовыми вложениями осуществляется по данным счетов 58 «Финансовые вложения» и 59 «Резервы под обесценение финансовых вложений в ценные бумаги». Проверку могут проводить специалисты органов государственного контроля (Комитет государственного контроля, Министерство по налогам и сборам, Национальный банк, Министерство финансов, Министерство экономики, Комитет по ценным бумагам ), ведомственного контроля и аудиторы.

К финансовым вложениям относятся инвестиции в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, а также предоставленные другим организациям займы. Финансовые вложения осуществляются с целью избежать обесценения денежных средств в условиях инфляции, получить дополнительные доходы, установить контроль за деятельностью другой организации.

Долгосрочные финансовые инвестиции — это затраты предприятия на приобретение ценных бумаг, вложение средств в уставный фонд других предприятий, процентные облигации, долгосрочные займы другим предприятиям и организациям под векселя или иные долговые обязательства и т.п. Финансовые инвестиции осуществляются на длительный срок с целью участия в распределении прибыли, получения дивидендов и процентов. Краткосрочные финансовые вложения — это финансовые вложения в ликвидные ценные бумаги, т.е. в краткосрочные казначейские обязательства, облигации и т.п.

Целью проверки является установление законности, эффективности и целесообразности совершенных хозяйственных операций.

Задачами является проверка:

отражения в бухгалтерском учете и отчетности приобретенных организацией ценных бумаг и выданных займов;

сальдо и оборотов по счетам синтетического и аналитического учета финансовых вложений;

отражения в бухгалтерском учете и отчетности фактов поступления и списания финансовых вложений;

периодичности и порядка проведения инвентаризаций по операциям с финансовыми вложениями, а также порядка отражения их результатов;

отражения в бухгалтерском балансе ценных бумаг, с целью убедиться, что они принадлежат организации на правах собственности;

отражения выручки от продажи ценных бумаг;

состояния учета и контроля за наличием финансовых вложений;

полноты и правильности синтетического учета операций по движению финансовых вложений в бухгалтерском учете и соблюдения налогового законодательства;

полноты отражения доходов по финансовым вложениям и их налогообложения.

Источники информации: бухгалтерский баланс, форма № 1, отчет о движении денежных средств, приложение к бухгалтерскому балансу, форма №4; Главная книга, журналы-ордера №2 и 3, договоры, акт приема-передачи ценных бумаг.

Приступая непосредственно к проверке финансовых вложений, аудитор (ревизор) должен подтвердить их существование в организации и полноту. В ходе устного опроса он устанавливает, где хранятся ценные бумаги. Для подтверждения полноты их наличия необходимо провести инвентаризацию.

По всем видам финансовых вложений, имеющимся в организации, необходимо убедиться в документальном подтверждении затрат на данные вложения, выяснить, какой метод оценки стоимости инвестиций используется на практике и соответствует ли он варианту, зафиксированному в учетной политике.

Также необходимо подтвердить права собственности на финансовые вложения, которые проверяются по соответствующим договорам, актам приемки-передачи, ценным бумагам.

Аудитор проверяет порядок выпуска, хранения и учета акций, которые являются бланками строгой отчетности и хранятся наравне с денежными средствами. Анализируются записи на лицевых счетах владельцев акций, а также в журнале» Учет движения акций и выплаты по ним дивидендов». Сумма выданной или возвращенной акции каждому акционеру должна подтверждаться приходным или расходным кассовым ордером.

Аудитор обращает внимание на аналитический учет ценных бумаг на счете 006 «Бланки строгой отчетности», который должен вестись по их видам (акции, облигации), местам хранения (материально ответственным лицам), купюрам (сериям и номерам). Акции, кроме того, учитываются по видам (простые и привилегированные) и категориям (именные и на предъявителя).

Если государственное предприятие преобразовалось в акционерное общество, то на дату регистрации составляется баланс. Аудитору необходимо проверить обоснованность составления такого баланса.

Именно здесь очень часто допускаются нарушения установленных законодательством норм.

Особой темой для проверки в акционерном обществе является начисление и распределение дивидендов. Типичная ошибка многих акционерных обществ — неправильный расчет дивидендов. Из прибыли, предназначенной на их выплату, зачастую не исключается оплата путевок, питания и т.д. Это приводит к необоснованному завышению уровня дивидендов. Не всегда учитывается и срок оплаты акций или внесения паевых взносов.

Проанализировав размеры, направления и целесообразность инвестиций, руководствуясь Инструкцией по бухгалтерскому учету ценных бумаг, утвержденной Постановлением Министерства финансов Республики Беларусь от 22.12.2006 г. № 164, проверяющий должен убедиться в правильности отражения их в учете.

Достоверность учета финансовых вложений проверяется на основании данных синтетического и аналитического учета по всем открытым к счету 58 «Финансовые вложения» субсчетам:

58.1 «Паи и акции»

58.2 «Долговые ценные бумаги»

58.3 «Предоставленные займы»

58.4 «Вклады по договору простого товарищества»

При этом необходимо проверить:

—правильность ведения аналитического учета по счету 58 «Финансовые вложения»,

—правильность списания разниц между покупкой и номинальной стоимостью ценных бумаг;

—правильность отражения в учете выкупа и продажи ценных бумаг;

—правильность корреспонденции счетов по отражению в учете финансовых вложений;

—правильность налогообложения доходов от операций с ценными бумагами;

—правильность формирования и учета резервов под обесценивание финансовых вложений в ценные бумаги.

С целью проверки фактического наличия ценных бумаг нужно провести их инвентаризацию и сравнить полученные результаты с показателями бухгалтерского учета по счету 58 «Финансовые вложения».

При проверке налогообложения операций с ценными бумагами, следует иметь в виду то, что в соответствии с законодательством РБ обороты по первичному размещению ценных бумаг элементами, кроме их размещения по ценам, превышающим номинальную стоимость, не признаются объектом обложения НДС. Доходы, полученные по ценным бумагам, подлежат обложению НДС в общем порядке.

В целях налогообложения доходами от операций с ценными бумагами считается разница между ценой реализации (погашения) ценных бумаг в налоговом периоде и ценой их приобретения с учетом затрат на приобретение и реализацию.

Дивиденды, проценты, полученные от вложений в уставные фонды других организаций, облагаются в составе прибыли организации по ставке 24 %. В ходе проверки аудитору (ревизору) следует проверить правильность формирования и учет резервов под обесценивание финансовых вложений в ценные бумаги. Создание данных резервов происходит в конце отчетного года за счет операционных доходов. При этом рыночная (курсовая) стоимость ценных бумаг определяется на основе средневзвешенных цен.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru