Упрощенный бухгалтерский баланс был разработан для небольших предприятий, которые относятся к субъектам малого предпринимательства. Как точно определить, что вы имеете право сдавать упрощенную отчетность, а также какие показатели в нее включать, рассмотрим в статье.

Вам помогут документы и бланки:

- Бланк упрощенного бухгалтерского баланса

- Отчет о целевом использовании денежных средств

- Кто сдает упрощенную отчетность

- Состав упрощенной отчетности

- Где скачать бланк упрощенного бухгалтерского баланса

- Правила заполнения упрощенного бухгалтерского баланса

Кто сдает упрощенную отчетность

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов согласно закону «Об инновационном центре „Сколково“» от 28.09.10 № 244-ФЗ.

Кто не имеет права на упрощенную отчетность (п. 5 ст. 6 закона 402-ФЗ):

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в предусмотренный п. 10 ст. 13.1 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ реестр некоммерческих организаций, выполняющих функции иностранного агента.

Еще об упрощенных формах отчетности мы писали здесь

Состав упрощенной отчетности

Применять упрощенную отчетность или нет, малый бизнес решает самостоятельно — это право, а не обязанность.

И если организация принимает решение воспользоваться правом упрощенной отчетности, в ее состав будут входить следующие формы (п. 6.1 приказа Минфина России от 02.07.2010 № 66н, п. 27 информации Минфина России от 29.06.2016 № П3-3/2016):

- упрощенная форма бухгалтерского баланса;

- отчет о финансовых результатах;

- отчет о целевом использовании средств (представляют только некоммерческие организации)

Тем не менее даже при составлении упрощенной бухгалтерской отчетности может возникнуть необходимсоть в раскрытии некоторых параметров отчетности. В этом случае можно составить пояснения к балансу.

Важно! С 01.06.2019 действуют обновленные бланки упрощенной бухгалтерской отчетности, утв. приказом Минфина от 19.04.2019 № 61н.

С 2020 года сдавать экземпляр бухгалтерской отчетности в органы статистики больше не требуется.

С 2021 года абсолютно все организации отчитываются по бухгалтерии только в электронном виде. Исключение для малых предприятий больше не действует.

Где скачать бланк упрощенного бухгалтерского баланса

Формы упрощенной отчетности утверждены приказом Минфина России от 02.07.2010 № 66н. Скачать бланки упрощенной бухгалтерской отчетности и образцы их заполнения можно в начале статьи.

Предоставив в налоговую упрощенную отчетность, малые предприятия имеют право не составлять какие-либо другие формуляры, если сами сочтут это несущественным.

Правила заполнения упрощенного бухгалтерского баланса

Имея перед собой бланк упрощенного бухгалтерского баланса, давайте подробнее остановимся на его заполнении. Какой строке в отчетности соответствует та или иная строка оборотно-сальдовой ведомости (ОСВ)?

Суммируют строки 1150 + 1120 + 1210 + 1250 + 1230

Кт 86 «Целевое финансирование» + Кт 98 «Ожидаемые доходы»

Если значение строки 1600 равно величине строки 1700, баланс составлен правильно.

Бухгалтерскую отчетность, будь она простой или упрощенной, обязаны сдавать все хозсубъекты, кроме индивидуальных предпринимателей. Если предприятия этого не сделают, им грозит штраф в размере 200 руб. за каждую несданную форму (п. 1 ст. 126 НК РФ). С 2021 года бухгалтерская отчетность представляется только в электронном виде.

Еще больше материалов по теме – в рубрике «Бухгалтерская отчетность».

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 28.09.10 № 244-ФЗ «Об инновационном центре «Сколково»

- Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческихъ организациях»

- Приказ Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н

- информация Минфина РФ «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» от 29.06.2016 № ПЗ-3/2016

- приказ Минфина России «О внесении изменений в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» от 19.04.2019 № 61н

Источник: nsovetnik.ru

Бухгалтерская отчетность ООО

Со дня регистрации любая компания становится субъектом формирования отчётности по умолчанию. И не важно, ведётся деятельность или нет — сдавать её нужно всё время, пока фирму не исключат из ЕГРЮЛ. Получателями обязательных отчётов выступают государственные органы: ФНС, СФР, Росстат, иные контролирующие ведомства. В этой статье мы расскажем про отчётность, отправляемую в налоговую инспекцию.

Оглавление Скрыть

- Виды отчётности для налоговой инспекции

- Нормативное регулирование бухгалтерской и налоговой отчётности ООО

- Стандартная бухгалтерская отчётность ООО

- Упрощённая бухгалтерская отчётность ООО

- Кто относится к субъектам малого предпринимательства

- Когда и куда сдавать бухгалтерскую отчётность?

- Налоговая отчётность ООО

- Штрафные санкции за формы отчётности ООО

Виды отчётности для налоговой инспекции

Все юридические лица при создании, или в течение 30 дней после регистрации, определяются со своим режимом налогообложения. Можно выбрать один из трёх вариантов:

У каждого режима свой перечень деклараций и расчётов, который обязателен для сдачи отчётности ООО в ИФНС по месту её регистрации.

Кроме того, все компании обязаны сдавать годовую бухгалтерскую (финансовую) отчётность. Она бывает стандартной и упрощённой, в зависимости от типа предприятия и утверждённой учётной политики.

Эти два вида отчётности нужно формировать и сдавать строго по утверждённым формам в налоговую инспекцию. Есть возможность отправки налоговых отчётов на бумаге (кроме декларации по НДС) или электронно. Годовую бухгалтерскую отчётность принимают только в электронном виде.

Нормативное регулирование бухгалтерской и налоговой отчётности ООО

Согласно Федеральному закону от 06.12.2011 №402-ФЗ, все юридические лица обязаны вести бухгалтерский учёт. Основой его формирования выступает учётная политика предприятия (УП). Её нужно разрабатывать исходя из специфики бизнеса, опираясь на действующие положения и стандарты бухучёта (ПБУ, ФСБУ). Есть специальное ПБУ 4/99 «Бухгалтерская отчётность организаций», в котором подробно расписаны виды, сроки и порядок сдачи отчётов.

Более подробная информация, с указанием форм и инструкций по их заполнению содержатся в приказе Минфина РФ от 02.07.2010 №66н.

Несмотря на то что учётная политика у каждого предприятия должна быть своя, нет необходимости составлять её “с нуля” — в базе шаблонов интернет-бухгалтерии «Моё дело» можно подобрать типовой вариант УП, которые затем дорабатывается с учётом нюансов ведения бизнеса.

Порядок и сроки сдачи налоговой отчётности регулируются Налоговым кодексом РФ (статья 80 НК РФ).

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Стандартная бухгалтерская отчётность ООО

По умолчанию все предприятия должны вести стандартный бухгалтерский учёт и сдавать типовые формы бухгалтерской отчётности.

Стандартный бухучёт предполагает использование метода двойной записи, обычного перечня счетов, проведение регулярной переоценки активов, создание резервов и учёта обязательств.

Стандартный набор бухгалтерской отчётности компании включает в себя:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- отчёт о целевом использовании полученных средств (только для некоммерческих организаций).

По итогам отчётного года, в срок до 31 марта следующего года указанный выше пакет отчётов обязаны сдавать в ИФНС те организации, в УП которых нет указания на применение упрощённых методов ведения бухучёта.

Упрощённая бухгалтерская отчётность ООО

Пункт 4 статьи 6 закона №402-ФЗ даёт право ведения упрощённого бухучёта со сдачей упрощённой отчётности следующим компаниям:

- малым предприятиям (субъектам малого и среднего предпринимательства);

- некоммерческим организациям;

- компаниям-участникам проекта «Сколково».

Если организация соответствует данным критериям, она должна прописать возможность применения упрощённого бухучёта в своей УП.

В чём заключается упрощение:

- нет необходимости в применении метода двойной записи и счетов (этим правом могут воспользоваться микропредприятия);

- можно использовать меньшее количество счетов бухучёта (например, вместо счетов 71, 73, 75, 76, 79 применять счёт 76 — Расчёты с разными дебиторами и кредиторами);

- не надо переоценивать основные средства и нематериальные активы;

- доходы и расходы учитываются в момент их фактической оплаты;

- не надо создавать резервы и оценочные обязательства.

Предприятиям разрешается не применять некоторые ФСБУ и ПБУ в своей учётной политике (например, ФСБУ 5/2019, 6/2020, ПБУ 2/2008, 8/2010, и т.д.).

Какая отчётность у ООО будет в этом случае? Состоящая из двух документов:

- бухгалтерский баланс;

- отчёт о финансовых результатах (для НКО — отчёт о целевом использовании средств).

При этом формы баланса и отчёта о финансовых результатах (ОФР) более простые и содержат меньше данных.

В строках баланса и ОФР показатели подаются укрупнённо — остатки по однородным счетам суммируют. Строке присваивается код показателя с наибольшей долей.

Кто относится к субъектам малого предпринимательства

Критерии отнесения предприятия к субъектам малого и среднего предпринимательства указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ:

- среднее количество работников за предыдущий отчётный год до 100 человек включительно;

- выручка за предшествующий год — не более 800 миллионов рублей;

- доля юридических не являющихся субъектами малого бизнеса в УК — не более 40%;

- доля государственных, общественных и религиозных организаций в УК — не более 25%.

Применение упрощенного бухучёта и отчётности не носит обязательного характера: это право хозяйствующего субъекта, а не его обязанность. При желании, любое малое предприятие может вести полноценный бухучёт и сдавать стандартную отчётность. Если инвесторы или участники ООО этого захотят, им достаточно прописать условие о ведении стандартного учёта в УП предприятия.

Однозначно не могут применять упрощённый бухучёт:

- акционерные общества;

- организации, выпускающие ценные бумаги с обращением на биржах;

- жилищные, кредитные, потребительские кооперативы микрофинансовые и иные организации, перечисленные в пункте 5 статьи 6 закона №402-ФЗ.

Федеральная налоговая служба принимает только годовые документы отчётности ООО. Само предприятие может формировать и промежуточные итоги по тем же самым формам, или разработать свои управленческие отчёты. Периодичность и порядок их составления регулируется внутренними нормативными актами предприятия. Когда это может понадобиться:

- при выплате дивидендов — если согласно уставу они должны начисляться ежеквартально. По закону, до выплаты дивидендов собственники должны утвердить бухгалтерскую отчётность с чистой прибылью;

- при отчётах перед инвесторами или кредиторами.

Промежуточная бухгалтерская отчётность в налоговую инспекцию не сдаётся.

Когда и куда сдавать бухгалтерскую отчётность?

Единый срок сдачи для всех организаций — 31 марта следующего за отчётным года. Баланс и другие формы принимает инспекция ФНС по месту нахождения компании. Обратите внимание — организация регистрируется в специализированной ИФНС (она обычно одна на весь регион РФ), а отчёты сдаёт в ИФНС по местоположению. Так как бухотчётность сдаётся электронно, ошибиться с получателем невозможно — система подберёт инспекцию автоматически, по адресу регистрации ООО.

В органы государственной статистики бухгалтерскую отчётность сдавать не нужно, они получают данные от ФНС самостоятельно.

Как подавать отчётность ООО в налоговую инспекцию, если компания зарегистрирована в конце года? Юридическим лицам, созданным после 30 сентября, бухгалтерский баланс за остаток года сдавать не нужно. Первый отчётный период для них считается со дня регистрации до 31 декабря следующего года включительно. К примеру, ООО “Кристалл” зарегистрировано 25 октября 2022 года, и первый свой баланс фирма должна отправить до 31 марта 2024 года, за весь период с 25 октября 2022 года по 31 декабря 2023 года.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org

Бухгалтерская отчётность для ООО

ООО является самой распространённой формой предприятий в России. Бухгалтерская отчётность ООО практически ничем не отличается от отчётности юридических лиц других форм. Однако бух отчётность для ООО имеет некоторого рода особенности, выражающиеся в специальных требованиях к её составу, заполнению и публикации.

Для чего нужна бухгалтерская отчётность

Она расскажет о финансовом положении дел в организации. Изучив бухгалтерскую отчётность предприятия, сведущий специалист сразу поймёт, какова ситуация с денежными средствами в компании. Поэтому такую отчётность иногда ещё называют финансовой.

Кто может просматривать документы бухгалтерской отчётности ООО, кроме самих сотрудников, руководителей и учредителей фирмы?

— налоговые органы – для контроля;

— органы Росстата – для составления статистики и средних показателей по отрасли;

— инвесторы – для понимания, стоит ли инвестировать в бизнес;

— банковские структуры – для понимания, стоит ли давать фирме кредит.

Более того: в отношении бухгалтерской отчётности не установлена возможность использования режима коммерческой тайны (п. 11 ст. 13 402-ФЗ от 06.12.2011г.). Это значит, что теоретически просмотреть её может любой желающий.

Бухгалтерская отчётность составляется на основании данных бухучёта. А его, в свою очередь, обязаны вести все организации. Исключением являются лишь подразделения иностранных фирм. Что касается ИП, те освобождены от ведения бухучёта при условии, что они ведут налоговый учёт.

Нормативно-правовая база

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ – это главный закон для бухгалтера, ведущего бухучёт. Второй по важности документ – это ПБУ, то есть Положения о бухгалтерском учёте. Сейчас насчитывается 26 положений. В них прописана методология бухучёта в различных ситуациях, которые могут возникнуть.

В ПБУ 4/99 «Бухгалтерская отчётность организаций» (утв. приказом Минфина № 43н от 06.07.1999) прописаны виды, сроки, порядок сдачи отчётности. А сами формы отчётности и инструкции по заполнению есть в Приказе Минфина № 66н от 02.07.2010.

Дополнительно в каждой организации, даже самом небольшом ООО, должна быть собственная учётная политика. Она нужна потому, что часто НПА в сфере бухучёта не дают прямых инструкций, а предлагают различные варианты учёта. Что она должна содержать?

— Методы учёта, избранные предприятием – то есть учёта ОС, нематериальных активов и т. д.

— Регистры бухучёта.

— План счётов – полный или сокращённый (для малого бизнеса).

— Формы первичных документов, которые применяет предприятие.

Состав стандартной бухгалтерской отчётности ООО

Классический состав бух отчётности ООО включает пять отчётов. Это бухгалтерский баланс и отчёты о финансовых результатах, об изменениях капитала, о движении денежных средств, о целевом использовании полученных средств. Последний вид отчётности сдают только некоммерческие компании.

В полноценном виде этот набор бухгалтерской отчётности должны сдавать лишь крупные организации.

Бухгалтерская отчётность ООО, относящихся к категориям малого и микробизнеса, значительно проще.

Упрощённая отчётность ООО

В упрощённом виде вести бухучёт и сдавать отчётность могут малые предприятия, некоммерческие организации и участники проекта «Сколково». Критерии, по которым предприятие определяется как малое, находятся в статье 4 209-ФЗ от 24.07.2007:

— Число сотрудников менее 100 человек – для малых предприятий, менее 15 – для микро-;

— Годовой доход не более 800 млн рублей — для малых, не более 120 — для микро-;

— 49 % и менее – доля юрлиц, в т. ч. иностранных, в уставном капитале;

— 25 % и менее – доля государственных и общественных организаций в уставном капитале.

Если компания проходит по всем критериям, то имеет право на ослабления в бухучёте и в сдаче отчётности.

Бухгалтерская упрощённая отчётность состоит лишь из:

— Бухгалтерского баланса. В упрощённом балансе показатели статей предоставляются в укрупнённом виде, а остатки по однородным счетам плюсуются. Каждой строке присваивается код показателя, имеющего самую большую долю.

— Отчёта о финансовых результатах. Данные предоставляются также в укрупнённом виде и коды строк указываются те, что соответствуют самому большому показателю.

В упрощённой отчётности предполагается также отчёт о целевом использовании средств – но он сдаётся только НКО.

Отчётность в упрощённой форме, а именно, её формы, закреплены в Приказе Минфина № 66н от 02.07.2010.

Стоит отметить, что упрощенный бухучёт и отчётность – это право, а не обязательство ООО. То есть даже если ООО подходит под критерии малого предприятия, оно по-прежнему может вести обычный бухучёт и сдавать отчётность в виде расширенного пакета документов. Зачем бы ООО это понадобилось?

— для лучшего понимания положения дел и аналитики;

— для привлечения инвесторов, которые хотят получать как можно больше информации.

Если всё-таки ООО решило воспользоваться своим правом на упрощённый бухучёт и отчётность, то оно должно прописать это в своей учётной политике – это обязательно по законодательству.

Сроки сдачи бухгалтерской отчётности ООО

Организации сдают такую отчётность раз в год – до 31 марта следующего года. Если 31 марта выходной, то сдать можно в первый же рабочий день после этой даты. Причём предприятие может отправить отчётность в любой удобный день месяца, то есть с 1 по 31 марта.

Куда сдают финансовую отчётность ООО

Отчётность сдают в два госоргана:

— ИФНС по месту регистрации юрлица;

— Местный орган Росстата.

Отправить документы можно путём визита в госорган, по почте России или через интернет – используя специальные сервисы для электронной отчётности.

Штрафные санкции за непредставление отчётности

Если не сдать отчётность или нарушить сроки сдачи, то предприятию грозят штрафные санкции.

— 200 руб. – за один отчёт, не сданный в срок (ст. 126 НК РФ);

— от 3 000 до 5 000 руб. – за весь пакет отчётности (ст. 19.7 КоАП РФ).

Для должностных лиц также предусмотрен штраф в размере от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Отличительные черты составления бух отчётности для ООО

Бухгалтерская отчётность для ООО имеет некоторые характерные особенности.

В отличие от акционерных обществ, общества с ограниченной ответственностью в бухбалансе в строке 1320 «Собственные акции, выкупленные у акционеров» раздела III «Капитал и резервы» ставят значение «0» из-за того, что у них акций нет. Также ООО, не размещающие облигации и не выполняющие другие операции по ценным бумагам, не обязаны публиковать свою отчётность (в отличие от АО).

Ещё одна особенность связана с видом деятельности ООО. К примеру, если это производственная компания, то, заполняя баланс, крайне важно правильно заполнить строку 1210 «Запасы». В ней нужно корректно отобразить данные о незавершённом производстве. Неправильные данные в строке могут повлечь за собой неверное заполнение всего баланса.

Простая сдача отчётности ООО через интернет

Такском предлагает простую процедуру, как формировать и отправлять отчётность для ООО. Для этого можно использовать сервисы компании Онлайн-Спринтер или Доклайнер. Первый представляет собой веб-кабинет, второй – программное решение, устанавливаемое на ПК пользователя.

Стоимость для ООО начинается от 2160 рублей в год. Во все тарифные планы входит неограниченное количеств отчётов в ФНС и ПФР, электронная подпись и КриптоПро. В расширенные тарифы входит также ЭДО с контрагентами (пакет на исходящие документы и безлимит на входящие), сервис по проверке компаний Такском-Досье, дополнительные направления обмена с госорганами.

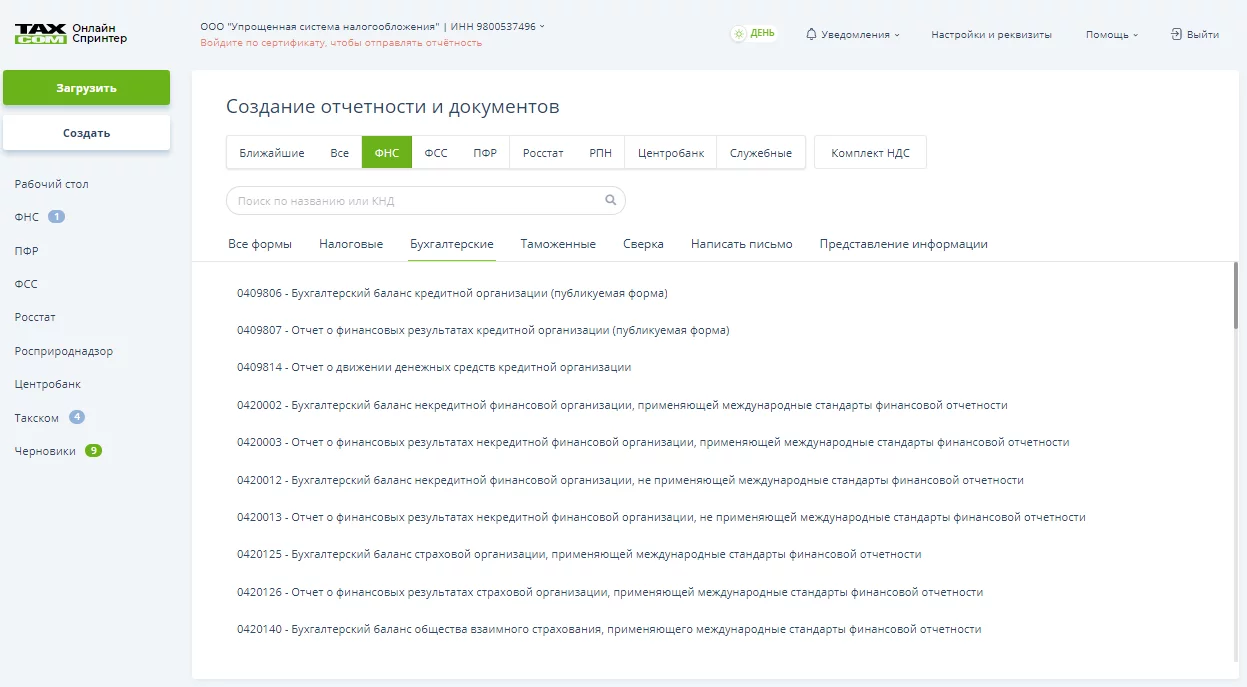

Например, как сдать бухгалтерскую отчётность в браузерном решении Онлайн-Спринтер? Начать создание документа можно с главной страницы сервиса, нажав на кнопку «Создать». Далее нужно выбрать направление обмена (госорган). Нажмём на «ФНС». Спринтер предложит все возможные формы, которые также разбиты по видам отчётов.

Выбираем «Бухгалтерские». Также нужный отчёт можно найти через поисковую строку.

В сервис встроен персональный календарь, который напомнит о сроках сдачи документации. Предусмотрена и автоматическая проверка отчётов на ошибки. Дополнительно можно скачать бесплатное мобильное приложение Такском-Информер, чтобы получать уведомления т ФНС в любое время.

Источник: taxcom.ru