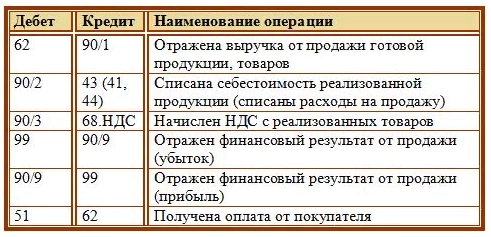

Субсчет «Прибыль / убыток от продаж» используется для определения финансового результата предприятия за отчетный месяц. По Кт 90.09 учитывается выручка от реализации товаров (услуг, работ), по Дт 90.09 — себестоимость.

Также по Дт 90.09 проводят суммы расходов по реализации продукции. Финансовым результатом деятельности организации является прибыль, если по счету 90.09 отражено кредитовое сальдо. В случае, если остаток по Дт превышает значение по Кт, то предприятие отражает убыток.

Проводки по счету «90.09»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 90.09 | 90.02.1 | Списание в конце месяца оборота по счету 90.02.1 «Себестоимость продаж, не облагаемых ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.02.2 | Списание в конце месяца оборота по счету 90.02.2 «Себестоимость продаж, облагаемых ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.03 | Списание в конце месяца оборота по счету 90.03 «Налог на добавленную стоимость» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.04 | Списание в конце месяца оборота по счету 90.04 «Акцизы» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.05 | Списание в конце месяца кредитового оборота по счету 90.05 «Экспортные пошлины» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.07.1 | Списание в конце месяца оборота по счету 90.07.1 «Расходы на продажу по деятельности, не облагаемой ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.07.2 | Списание в конце месяца оборота по счету 90.07.2 «Расходы на продажу по деятельности, облагаемой ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.08.1 | Списание в конце месяца оборота по счету 90.08.1 «Управленческие расходы по деятельности, не облагаемой ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.08.2 | Списание в конце месяца оборота по счету 90.08.2 «Управленческие расходы по деятельности, облагаемой ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 99.01.1 | Признание прибыли от обычных видов деятельности за месяц. Сумма прибыли отнесена на финансовый результат по деятельности, не облагаемой ЕНВД | Регламентная операция |

| 90.09 | 99.01.2 | Признание прибыли от обычных видов деятельности за месяц. Сумма прибыли отнесена на финансовый результат по деятельности, облагаемой ЕНВД | Регламентная операция |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 90.01.1 | 90.09 | Списание в конце месяца оборота по счету 90.01.1 «Выручка от продаж, не облагаемых ЕНВД» на прибыль от обычных видов деятельности | Регламентная операция |

| 90.01.2 | 90.09 | Списание в конце месяца оборота по счету 90.01.2 «Выручка от продаж, облагаемых ЕНВД» на прибыль от обычных видов деятельности | Регламентная операция |

| 99.01.1 | 90.09 | Признание убытка от обычных видов деятельности за месяц. Сумма убытка отнесена на финансовый результат по деятельности, не облагаемой ЕНВД | Регламентная операция |

| 99.01.2 | 90.09 | Признание убытка от обычных видов деятельности за месяц. Сумма убытка отнесена на финансовый результат по деятельности, облагаемой ЕНВД | Регламентная операция |

Статьи по теме

Статьи

Источник: buhexpert8.ru

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года?

Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету. Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90 1 – по кредиту отражается выручка от продажи товаров, продукции; 2 – в дебет заносится себестоимость того, что продаем; 3 – по дебету отражается НДС, начисленный с продажи; 9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток. Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить. Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут). Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90. По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции. В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43. Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов. Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Посмотреть программу

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит? 1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1). 3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99. С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета. Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц. И так продолжается из месяца в месяц до конца года. Закрытие счета 90 в конце года (проводки):

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

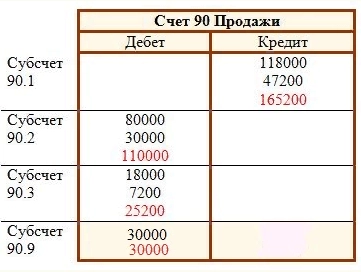

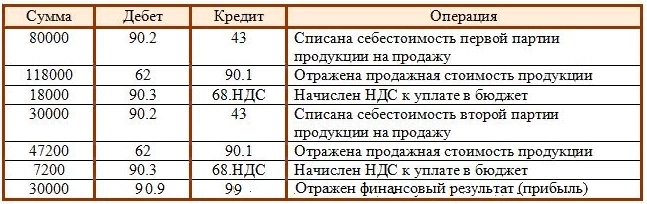

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

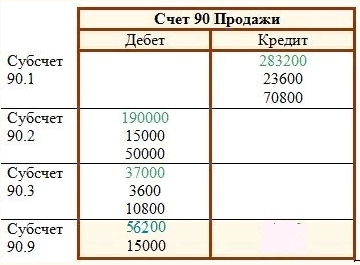

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Источник: www.klerk.ru

90 счет — «Продажи». Субсчета счета 90

Каждая коммерческая организация в течение всего времени осуществления хозяйственной деятельности заинтересована в тщательном анализе финансовых результатов. Для своевременного мониторинга текущих доходов и расходов используется несколько бухгалтерских счетов: 99, 90, 91. Получение достоверной информации о структуре, динамике, объеме результатов деятельности возможно только при условии правильного отражения данных на указанных счетах.

Характеристика счета

Счет 90 «Продажи» наиболее сложен по структуре, которая дает возможность получать и оценивать промежуточные итоги деятельности предприятия. Следует отметить, что подразумевается основное направление работы, которое прописано в уставных документах. Данный вид деятельности приносит постоянный финансовый результат, который в сумме общего показателя занимает не менее 5-7%, при возможности предприятия заниматься любым, разрешенным с точки зрения закона, типом работ. В качестве основного направления могут быть выделены:

- Выпуск различного вида продукции (товаров, полуфабрикатов, сырья и т. д.).

- Оказание определенного перечня услуг (связь, транспортные, коммунальные, бытовые и т. д.).

- Выполнение работ различной степени сложности на условиях подряда (непромышленного и промышленного характера).

90 счет служит для отражения сумм всех доходов по основному виду деятельности и расходов, связанных с ним.

Отражение в бухгалтерском учете

Бухгалтерский счет 90 является синтетическим, активно-пассивным, в зависимости от применяемого в конкретной ситуации субсчета. Сальдо (остаток) на начало и конец периода он не имеет, в балансе не отражается. Основным предназначением данного счета является определение финансового (промежуточного) результата от работы предприятия за текущий период.

Рассчитанная сумма переносится для формирования общего показателя прибыльности или убытка работы. Экономический результат рассчитывается как разница между оборотами субсчетов. 90 счет имеет отличительную особенность: он полностью закрывается только в процессе реформации баланса, в конце каждого календарного года. По дебету счета отражаются все затраты, по кредиту – полученные доходы (выручка от продаж).

Структура аналитического учета

Для корректной работы открываются субсчета счета 90 по следующим позициям:

- 90/1 «Торговая выручка»;

- 90/2 «Производственная себестоимость товаров»;

- 90/3 «НДС»;

- 90/4 «Акцизы»;

- 90/5 «Экспортные пошлины»;

- 90/9 «Прибыль и/или убыток от продаж».

Каждый субсчет заполняется в течение всего года хозяйственными операциями. Сформированный оборот в конце каждого периода закрывается на 90/9 и не имеет промежуточного остатка. Финансово-экономический итог работы за месяц рассчитывается как разница между оборотом по дебету и суммарным кредитовым оборотом по субсчетам. В зависимости от знака полученное значение проводится на субсчет 9, который закрывается на счет 99.

Выручка

Для отражения активов, признаваемых по ПБУ (положение о бухучете) 9/99, доходами от основного вида деятельности создан субсчет 90/1. На нем учитывается выручка от реализованной продукции, выполненных работ, проданных товаров, услуг и т. д. Сумма полученного дохода фигурирует по кредиту субсчета в корреспонденции с 62 счетом «Расчеты с покупателями» по дебету. Также могут быть использованы проводки:

Общий оборот по кредиту 90/1 суммируется и показывает выручку от реализации в текущем месяце, которая в дальнейшем послужит для расчета финансового итога от основных видов хозяйственной деятельности компании.

Затраты

Производственная (полная) себестоимость изготовленной продукции формируется на калькуляционных счетах и списывается на счет 41, 43, 45, 40. По этой цене она учитывается на складе готовой продукции, где хранится до момента продажи. При реализации товаров, продукции, оказании различных услуг и выполнении работ любая организация несет дополнительные расходы, не включенные в себестоимость изготовленной продукции. Данный вид затрат называется коммерческими расходами, которые возникают в результате подготовки и реализации продукции. К ним относят по ПБУ № 10/99 издержки на рекламу, дополнительную упаковку, транспортировку и хранение. Счет 90 проводки в этом случае формирует следующие:

- Дт 90/2, Кт 43, 40, 41 «Списаны товары (готовая продукция) по учетной цене».

- Дт 90/2, Кт 42 «Проведена торговая наценка».

- Дт 90/2, Кт 44 «начислена сумма коммерческих (реализационных) расходов».

Торговые предприятия не формируют себестоимость продукции, купленные для продажи активы отражаются на 45 счете. При реализации все дополнительные (коммерческие) расходы проводятся на Кт 44 «Издержки обращения».

Налоги

Если предприятие, в установленном законом порядке, является плательщиком акциза, НДС, то продажа работ, продукции, услуг совершается с включением данных видов налога в общую стоимость. Учитываются выставленные к уплате покупателям налоги на 90/3, 90/4. В случае ведения предприятием международной торговли экспортная пошлина учитывается на счете 90/5. При начислении НДС 90 счет корреспондирует при совершении хозяйственной операции, следующей проводкой:

- Дт 90/3, Кт 68 «Выставлена сумма НДС по реализованной продукции».

Аналогичным образом отражаются все налоги, подлежащие уплаты в бюджеты различных уровней.

Реформация баланса

90 счет закрывается поэтапно, в первую очередь определяется оборот за текущий период по каждому субсчету. Каждый из них закрывается проводкой на 90/9. Закрытие счета 90 осуществляется в определенном порядке, по схеме:

- Рассчитывается сумма операций по субсчету 90/1, проводкой субсчет закрывается Дт 90/1, Кт 90/9.

- Суммируются обороты по расходам и итоговые значения проводятся Дебет 90/9, Кредит 90/2, 3, 4, 5.

- Обороты по всем субсчетам и остатки 90 должны быть равны нулю.

- На 9 субсчете определяем финансовый результат, который рассчитывается как сумма, отраженная по Дт – оборот Кт счета. В зависимости от полученного результата происходит списание его на счет 99.

- Сальдо по с/сч. 9 «Прибыль, убыток от продаж» должно в конце закрыться, т. е. быть равным нулю.

В балансе счет 90 не отражается, по всем итоговым реестрам необходимо провести проверку, возможно, за календарный год в результате ошибки данный счет имеет незакрытый оборот. Если такая сумма существует, то ее необходимо списать соответствующей проводкой, провести реформацию баланса перед сдачей отчетности. Одновременно списывается суммарное значение счета 91 «Прочие расходы и доходы», в результате закрытия 90 и 91 счетов на 99 формируется финансовый итог от работы организации за текущий год.

Автоматизация учета

Работа современного бухгалтера подразумевает грамотное использование специализированных программ. Закрытие всех необходимых счетов происходит в автоматическом режиме при закрытии периода. В обязанности работника бухгалтерии входит тщательная проверка результатов проведения и отражения хозяйственных операций.

Изучение оборотно-сальдовой ведомости и анализа счета даст возможность отследить правильность последовательного закрытия счетов для получения точного результата работы. Счет 90 списывается перед составлением баланса, он имеет огромное значение для получения объективной информации. Поэтому для главного бухгалтера процесс реформации баланса особенно важен. Он подразумевает не только корректное закрытие счета, но и проверку его ведения в течение всего периода.

Источник: fb.ru