По строке 1310 баланса отражают сумму уставного капитала фирмы (складочного капитала, уставного фонда). Она должна совпадать с суммой уставного капитала, который зафиксирован в учредительных документах.

Уставный капитал акционерного общества – это номинальная стоимость акций фирмы, распределенных между акционерами. Минимальный размер уставного капитала непубличного акционерного общества – 10 000 руб., публичного акционерного общества – 100 000 рублей.

Уставный капитал общества с ограниченной ответственностью (ООО) – это номинальная стоимость долей, распределенных между участниками (учредителями) фирмы. Минимальный размер уставного капитала ООО – 10 000 рублей.

После госрегистрации фирмы уставный капитал отражают по кредиту счета 80 «Уставный капитал». Для этого в учете сделайте проводку:

ДЕБЕТ 75-1 КРЕДИТ 80

– отражена сумма уставного капитала и задолженность учредителей по вкладам в него.

В балансе фирмы укажите кредитовое сальдо по счету 80 на конец отчетного периода.

Как и когда ООО должно уменьшить уставный капитал?

Уставный капитал акционерного общества, указанный в уставе, к моменту регистрации фирмы должен быть оплачен не менее чем на 50%. На оплату 50 % акций с момента государственной регистрации для АО отводится 3 месяца. Оставшаяся часть уставного капитала вносится в течение года с момента регистрации общества.

Для ООО установлен другой порядок. Каждый участник общества должен полностью оплатить свою долю в уставном капитале в течение срока, установленного договором (или решением — для единственного участника) об учреждении общества. Этот срок не может превышать четыре месяца с момента государственной регистрации общества (ст. 2 Закона от 5 мая 2014 г. № 129-ФЗ).

Акции или доли могут быть оплачены деньгами, ценными бумагами, другими вещами, а также имущественными правами, имеющими денежную оценку.

Денежная оценка неденежного вклада в уставный капитал хозяйственного общества должна быть проведена независимым оценщиком. Участники хозяйственного общества не вправе определять денежную оценку неденежного вклада в размере, превышающем сумму оценки, определенную независимым оценщиком (п. 2 ст. 66.2 ГК РФ).

В балансе сумму уставного капитала показывают полностью, и неважно, оплачен он или нет и в какой сумме.

Пример. Уставный капитал.

В декабре было зарегистрировано общество с ограниченной ответственностью «Пассив».

Уставный капитал ООО «Пассив», который указан в его учредительных документах, составляет 20 000 руб., срок оплаты — в течение четырех месяцев с даты государственной регистрации общества.

После регистрации фирмы бухгалтер «Пассива» сделал проводки:

ДЕБЕТ 75-1 КРЕДИТ 80

– 20 000 руб. – отражена сумма уставного капитала и задолженность учредителей по вкладам в него.

В годовом балансе «Пассива» по строке 1310 указывается сумма уставного капитала в размере 20 000 руб.

Уставный капитал фирмы может меняться (увеличиваться или уменьшаться).

Уменьшение или увеличение уставного капитала отражают в бухгалтерском балансе только после того, как в учредительные документы фирмы будут внесены изменения и они будут зарегистрированы. До этого момента уставный капитал указывают в балансе в прежней сумме.

Можно ли тратить уставный капитал компании?

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

В каком разделе отражается уставный капитал в бухгалтерском балансе?

В каком разделе отражается уставный капитал в бухгалтерском балансе?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО1 и ООО2 применяют общую систему налогообложения, покупают долю в уставном капитале ООО3 (общая система налогообложения) в размере 99% и 1%.

Как данная операция по приобретению доли в ООО3 должна отражаться в бухгалтерском и налоговом учёте ООО1 и ООО2, в том числе и отражение операции по получению дивидендов ООО1 и ООО2 в дальнейшем от участия в ООО3?

Рассмотрев вопрос, мы пришли к следующему выводу:

В связи с приобретением доли в уставном капитале ООО организация в рассматриваемой ситуации должна отразить в бухгалтерском учете записи по приобретению финансового вложения в порядке, раскрытом ниже.

Приобретение доли в уставном капитале ООО3 отражается в бухгалтерском балансе ООО1 и ООО2 по строке 1170.

В момент приобретения доли в уставном капитале ООО3 организациями ООО1 и ООО2 соответствующие затраты при расчете налогооблагаемой прибыли не учитываются.

Общество с ограниченной ответственностью (ООО3), выплачивающее дивиденды своим участникам (ООО1 и ООО2), признается налоговым агентом по налогу на прибыль.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Договор купли-продажи доли в уставном капитале ООО;

— Энциклопедия решений. Доходы от долевого участия в других организациях (дивиденды) в целях налогообложения прибыли;

— Энциклопедия решений. Применение нулевой ставки по налогу на прибыль в отношении дивидендов, полученных российскими организациями;

— Энциклопедия решений. Финансовые вложения (строка 1170);

— Вопрос: Порядок подтверждения права на ставку 0% по налогу на прибыль при выплате дивидендов (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Приобретение доли в уставном капитале ООО (О.В. Давыдова, журнал «Услуги связи: бухгалтерский учет и налогообложение», N 6, ноябрь-декабрь 2019 г.);

— Вопрос: Каков порядок отражения операции по приобретению 100% доли в уставном капитале ООО в учете организации-покупателя? (ответ службы Правового консалтинга ГАРАНТ, май 2018 г.);

— Вопрос: Организация купила долю в уставном капитале другой организации. Сначала организация для вступления в состав участников другой организации внесла вклад 50 505,05 руб., увеличив уставный капитал этой организации. Ее номинальная доля составила 50 505,05 руб. Далее организация выкупила долю в этой организации у другого участника за 2 000 000 руб. номинальной стоимостью 1 000 000 руб.

Общая номинальная стоимость доли стала 1 050 505,05 руб. По соглашению с продавцом доли она была оплачена не деньгами, а списанием долга продавца перед организацией на 2 000 000 руб. По какой стоимости следует отразить приобретенную долю в уставном капитале другой организации? (ответ службы Правового консалтинга ГАРАНТ, февраль 2016 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ситдиков Ирек

Ответ прошел контроль качества

24 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник: prorko.ru

Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

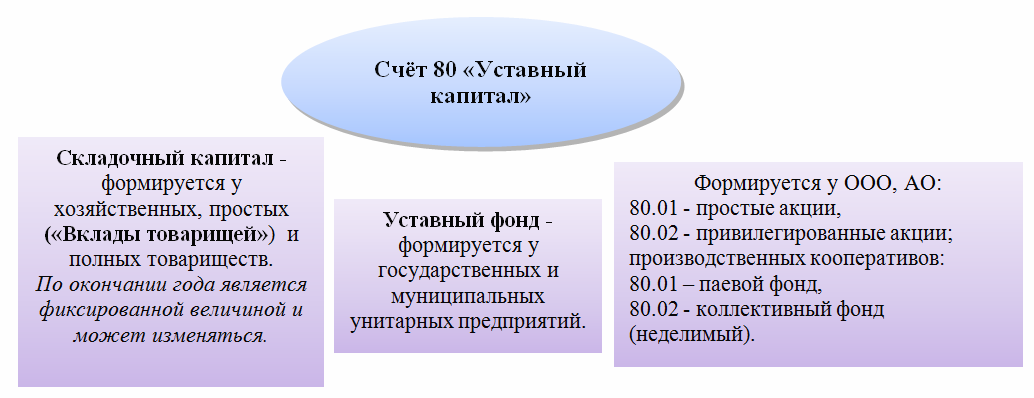

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства.

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.