Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

- Формирование промежуточного ликвидационного баланса.

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

Смотрите также: помощь в банкротстве физического лица или ИП в Москве. Официально, законно, по договору. Защитим от коллекторов, снимем аресты на имущество, защитим имущество и снимем запрет на выезд. Бесплатная консультация доступна по ссылке – оформление банкротства.

Другие наши услуги: Регистрация ООО в Москве. Официально, законно, по договору. Адекватные цены за весь спектр услуг для работы бизнеса и регистрацию ООО в Москве под ключ.

Источник: ur-moscow.ru

Ликвидационный баланс — это. Определение понятия, утверждение, форма и образец заполнения ликвидационного баланса

Закрытие любой организации – это длительный и специфический процесс, требующий от руководителей выполнения многочисленных этапов и действий. Сюда относится и составление специальной отчетности, называемой ликвидационным балансом. Он может быть промежуточным или окончательным. Ликвидационный баланс – это важная документация, утверждаемая руководством компании и передаваемая в ФНС. Поэтому ее составлению уделяется много внимания профессиональными бухгалтерами.

Понятие документа

Ликвидационный баланс – это специфический финансовый отчет, составляемый исключительно в процессе закрытия юридического лица. Именно с помощью этого документа оценивается фактическое материальное состояние компании.

Перед его составлением обязательно назначается ликвидационная комиссия, состоящая из профессионалов. В их обязанности входит составление ликвидационного баланса, но перед этим они выполняют множество важных задач:

- определяют всех кредиторов организации;

- оценивают состояние дебиторской задолженности, чтобы понять, имеется ли возможность для ее взыскания;

- отправляют кредиторам специальные уведомления, содержащие сведения о том, что фирма будет закрыта в ближайшее время;

- в документе содержатся сведения о том, в течение какого времени кредиторы могут предъявить требования, причем этот временной промежуток не может быть меньше 60 дней с того момента, как в СМИ будет размещена информация о закрытии предприятия.

Непременно сохраняются компанией копии уведомлений, отправленных кредиторам, так как они подтверждают, что организация выполнила свои обязанности.

Виды баланса

Ликвидационный баланс – это важнейший документ для каждой закрываемой организации. Он может быть представлен в двух разновидностях:

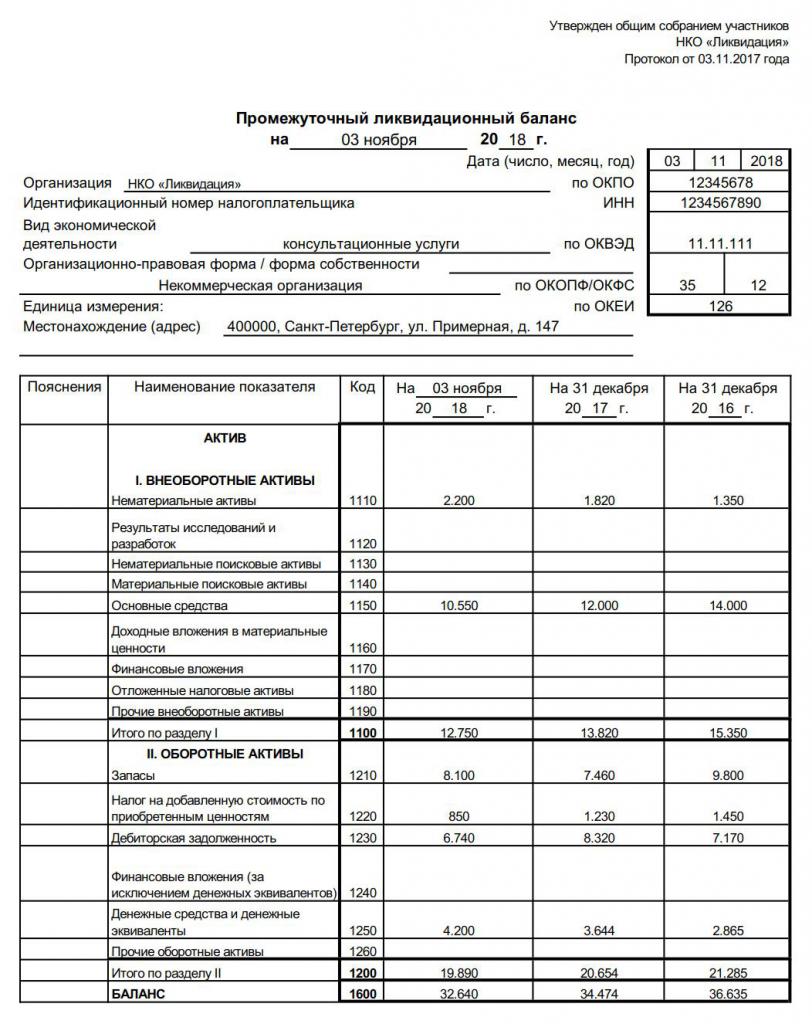

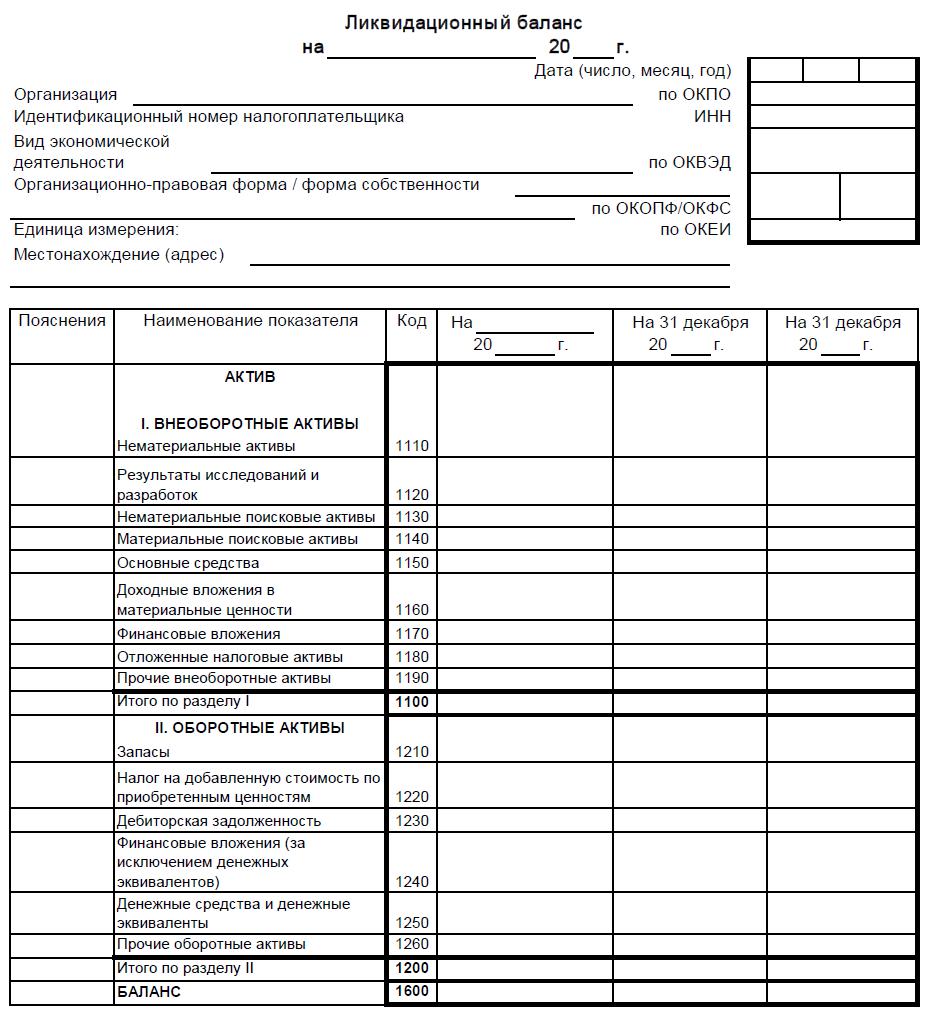

- Промежуточный. Такой документ включает в себя все сведения об имеющихся активах и долгах организации. Форма ликвидационного баланса такого вида является стандартной, поэтому обычно применяется документ, используемый для создания годового бухгалтерского баланса. Составляется документация членами ликвидационной комиссии. С ее помощью можно определить, сможет ли компания справиться с имеющимися долгами за счет активов. В обязанности комиссии дополнительно входит выявление всего скрытого имущества, принадлежащего предприятию.

- Окончательный. Он составляется исключительно после того, как компанией будут погашены все имеющиеся долги перед кредиторами. Поэтому первоначально проводятся финансовые расчеты, погашаются долги перед контрагентами, сотрудниками компании, налоговой и другими организациями, а только после этого составляется эта документация. Основной целью ее формирования выступает определение активов, оставшихся после погашения долгов. Они далее распределяются между руководителями предприятия. Количество активов в этом документе не должно превышать итогов промежуточного баланса, так как такой результат будет подозрительным и приведет к проверке налоговыми инспекторами.

При составлении документа ликвидационная комиссия обычно пользуется образцами ликвидационного баланса. Это позволяет предотвратить наличие разных ошибок в значимой документации.

Какая используется форма?

Заполнение ликвидационного баланса – это не слишком сложная процедура, выполняемая обычно опытными бухгалтерами. Для этого достаточно только заранее подготовить необходимые данные, вносимые в документ. Специалисты, занимающиеся внесением сведением, должны входить в ликвидационную комиссию.

Отсутствует четко определенная форма, которая должна применяться для составления этого документа. Исключением являются бюджетные организации и банки, так как для них устанавливаются определенные строгие формы.

Другими фирмами составляется ликвидационный баланс по стандартной форме бухгалтерского отчета. Образец заполнения ликвидационного баланса можно посмотреть ниже.

Может ли быть нулевым?

Промежуточный документ обычно составляется в самом начале процедуры ликвидации компании, поэтому он редко бывает нулевым. В него вносятся не только активы предприятия, но и все долги перед разными людьми, иными организациями и государственными органами.

При составлении окончательного баланса нередко возникает ситуация, когда он является нулевым. В этом случае все активы предприятия были направлены на погашение долгов, поэтому у фирмы не осталось задолженности или имущества.

Составить нулевую отчетность для каждого бухгалтера не составит труда, поэтому процедура не занимает много времени. У работников ФНС такой документ обычно не вызывает каких-либо сомнений или подозрений. Он показывает, что к компании не будут предъявлены какие-либо претензии со стороны кредиторов, а также учредители не смогут получить имущество, так как оно было продано с целью погасить задолженность фирмы.

Когда формируется?

Ликвидационный баланс – это важная документация, которая формируется в процессе закрытия компании, но отсутствуют четкие сроки, в течение которых она должна быть составлена, утверждена и сдана в ФНС. Поэтому члены ликвидационной комиссии не должны стремиться сделать документацию к конкретной дате.

Единственным требованием к документам выступает включение всех активов и долгов. Промежуточный документ формируется исключительно после того, как всеми кредиторами будут предъявлены претензии, а также членами комиссии будут выявлено все имущество организации.

Окончательный документ составляется после погашения долгов, поэтому в нем указывается, осталось ли у компании после этого какое-либо имущество. Если баланс является отрицательным, то это говорит о том, что фирма не смогла с помощью своих активов погасить долги, поэтому она не может быть закрыта стандартным образом. В этом случае ФНС начинает процедуру банкротства фирмы.

Законодательное регулирование

Процедура составления и утверждения промежуточного ликвидационного баланса должна осуществляться с учетом многочисленных требований законодательства. Поэтому составителями этого документа учитываются следующие нормативные акты:

- ФЗ № 127 «О банкротстве», содержащий сведения о том, что если окончательный баланс является минусовым, то придется компании объявлять себя несостоятельной, так как у нее просто отсутствуют активы и средства, с помощью которых она может погасить долги перед кредиторами;

- ГК включает в себя данные о том, как и когда происходит формирование промежуточного и окончательного баланса;

- ФЗ № 208 «Об АО» содержит правила открытия и закрытия таких компаний.

На основании ГК в ликвидационный баланс непременно требуется включать данные обо всем имеющемся имуществе, представленном денежными средствами, зданиями, оборудованием или другими ценностями. Материальные активы должны продаваться на торгах, чтобы полученные от этого процесса средства направлялись на погашение долгов. Формированием документа должны заниматься члены ликвидационной комиссии после того, как будут выявлены все кредиторы. Дополнительно требуется утверждение ликвидационного баланса собранием акционеров компании.

Правила и порядок составления документа

Обычно промежуточный и ликвидационный баланс составляются по одному образцу, так как отсутствует строгая единая форма для этих документов. Рекомендуется использовать образец ликвидационного баланса, чтобы не упустить важные детали. При формировании документации выполняются членами ликвидационной комиссии последовательные шаги:

- проводится в компании имущественная инвентаризация, основной целью которой выступает выявление всех активов, принадлежащих организации;

- реализуется оценка, по результатам которой становится понятно, какова рыночная стоимость имеющегося в компании имущества;

- определяется дебиторская задолженность при ее наличии, а также определяется, можно ли вернуть данные средства в короткие сроки;

- направляются требования дебиторам;

- устанавливаются все кредиторы организации;

- далее формируется промежуточный баланс;

- определяется, может ли компания справиться с долгами имеющимися денежными средствами;

- если денег не хватит для погашения задолженности, то продаются активы компании, для чего проводятся торги;

- составляется окончательный баланс, который должен быть нулевым или положительным, так как при наличии отрицательного значения придется инициировать процедуру банкротства компании.

Важно не только составить непосредственный баланс, но и приложить к нему дополнительную документацию, которая далее сдается в отделение ФНС. К этой документации относится акт о проведенной инвентаризации, предъявленные требования кредиторов и сведения обо всех активах фирмы. Пример ликвидационного баланса позволяет грамотно заполнить этот документ любому бухгалтеру.

Как утверждается?

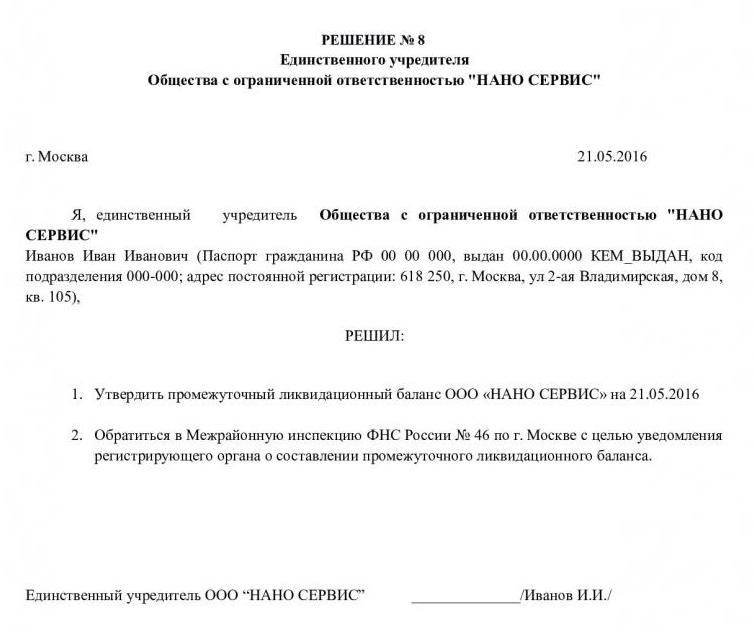

По закону требуется не только грамотно составить данный документ, но и утвердить его руководством предприятия. Образец утверждения ликвидационного баланса можно посмотреть ниже.

Непременно в этот документ включаются сведения:

- наименование предприятия;

- форма проведения собрания;

- место принятия решения;

- список лиц, присутствующих на собрании;

- повестка дня;

- решение по каждому важному вопросу.

Если в компании имеется только один учредитель, то не требуется проводить собрание. Решение принимается им единолично, после чего составляется документ, утверждающий ликвидационный баланс.

Кто занимается составлением, утверждением и подписанием документов?

Решение о закрытии компании принимается только руководством предприятия, а также по разным причинам может приниматься соответствующее судебное решение. Истцом в этом случае могут выступать контрагенты, ФНС или другие государственные органы.

Для закрытия любой фирмы требуется составлять два баланса. Для этого учитываются следующие особенности процесса:

- формируется документация бухгалтером, который должен входить в ликвидационную комиссию, поэтому руководство фирмы должно проследить за тем, чтобы не все бухгалтеры фирмы уволились до закрытия компании;

- подписывается документация руководителем ликвидационной комиссии, причем подпись непременно заверяется нотариально;

- утверждается баланс руководителем компании, после чего составленный документ так же заверяется нотариусом.

Правильно подготовленные документы передаются работнику ФНС по месту регистрации компании, причем выполнить этот процесс необходимо в течение трех дней с процедуры утверждения. Нередко возникает необходимость передать в ФНС дополнительные данные, которые позволяют пояснить те или иные сведения из баланса. В этом случае допускается в свободной форме составить пояснительную записку, передаваемую в инспекцию совместно с другими бумагами.

Если же реализуется процедура банкротства, то баланс подписывается и утверждается только конкурсным управляющим, который следит за выявлением всех активов компании, с помощью которых могут погашаться ее долги.

Сколько раз формируется документ?

Окончательный баланс должен быть сформирован только один раз, поэтому в нем указывается, сколько осталось активов после погашения долгов перед кредиторами. Допускается формировать нулевой ликвидационный баланс, если после погашения задолженности у компании не остается никаких активов.

Промежуточный баланс может составляться несколько раз, так как этот процесс зависит от того, сколько остается кредиторов после погашения долгов. Это обусловлено тем, что по решению суда в баланс могут добавляться те или иные кредиторы. Решение может приниматься не только судом, но и членами ликвидационной комиссии или ФНС.

Обязательная налоговая проверка проводится в отношении многих компаний. Если в процессе ее проведения инспекторы выявляются расхождения в фактических данных с теми сведениями, которые содержатся в балансе, то это может стать основанием для включения активов или кредиторов в этот документ, поэтому требуется его повторное составление.

Срок сдачи балансов

Промежуточный баланс может сдаваться в любой момент времени. Составляется документация за неполный рабочий год.

Сдать окончательный баланс требуется в отделение ФНС по месту регистрации компании в течение трех месяцев после того, как компания исключается из реестра. При этом важно, чтобы документ не был отрицательным, так как это обязательно приведет к печальным последствиям для руководителей фирмы.

Заключение

Ликвидационные балансы требуется составлять при закрытии фирмы. Процедура может выполняться добровольно учредителями предприятия или принудительно, причем во втором случае инициатором может выступать работники ФНС или контрагенты.

Каждый руководитель компании должен разбираться в том, как правильно составляется документация, как она утверждается, а также когда передается в ФНС. Если будут иметься нарушения, то это будет выступать основанием для отказа в ликвидации компании.

Источник: fb.ru

Ликвидационная бухгалтерская отчетность

При ликвидации бухгалтерская отчетность составляется дважды:

- по окончаниисрока предъявления требований кредиторами (п. 2 ст. 63 ГК РФ);

- после окончания расчетов с кредиторами и завершения ликвидации (п. 6 ст. 63 ГК РФ).

Ликвидационная бухгалтерская отчетность не представляется в ИФНС по месту нахождения (Письмо Минфина РФ от 04.03.2015 N 03-02-07/1/11378). Может представляться в орган ФНС, регистрирующий ликвидацию, на бумаге.

При представлении ликвидационной БФО по ТКС:

Формируем ликвидационный баланс на дату закрытия — 29.12.20. Но программа ставит автоматом последнее число месяца. Как поставить текущую дату?

В xml-файле для ликвидационного баланса указываются

где ДатаДок — это дата формирования документа (по текущей дате).

В печатном бланке дату можно изменить в документе формата Excel, если есть такая необходимость.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

См. также:

- Состав бухгалтерской финансовой отчетности

- Налоговики отказываются принимать бухотчетность-2020, сданную на бумаге

- Подготовка к составлению бухгалтерской отчетности

- Может ли малое предприятие сдавать бухгалтерскую отчетность без приложений

- Контрольные соотношения БФО

- Налоговики уточнили, как применять КС по бухотчетности

- Когда решение участника или собрания надо заверять у нотариуса?

- [15.03.2021 запись] Бухгалтерская отчетность за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Бухгалтерская отчетность измениласьВ формы бухгалтерской отчетности внесены изменения (Приказ Минфина РФ от.

- Для чего нужна бухгалтерская отчетность.

- С 01.01.2022 бухгалтерская отчетность сдается только электронноС 01.01.2022 исключается обязательное использование услуг оператора ЭДО при подаче.

- Амортизация. Способ начисления. Ликвидационная стоимостьУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Источник: buhexpert8.ru