Одним из показателей деятельности фирмы является уровень ликвидности. По нему оценивается кредитоспособности организации, ее способности в полном объеме и рассчитываться по обязательствам в срок. Детальнее о том, какие существуют коэффициенты ликвидности, формулы по новому балансу для расчета каждого показателя представлены в статье далее.

Суть

Ликвидность — это степень покрытия обязательств активами фирмы. Последние делятся на группы в зависимости от срока превращения в денежные средства. По данному показателю оценивается:

- способность фирмы быстро реагировать на финансовые проблемы;

- умение увеличивать активы с ростом объемов продаж;

- возможность возвращать долги.

Степени ликвидности

Недостаточная ликвидность выражается в отсутствии возможности оплатить долги и взятые обязательства. Приходится продавать основные средства, а в самом худшем случае – ликвидировать организацию. Ухудшение финансовой ситуации выражается в уменьшении прибыльности, потере капитальных вложений собственников, задержке оплаты процентов и части основного долга по кредиту.

Что такое ликвидность: виды, формулы + анализ ликвидности баланса и активов компании

Коэффициент срочной ликвидности (формула по балансу для расчета будет представлена далее) отражает способность хозяйственного объекта погасить задолженность за счет имеющихся средств на счетах. Текущая платежеспособность может повлиять на отношение с клиентами и поставщиками. Если предприятие не способно в срок погасить задолженность, его дальнейшее существование вызывает сомнения.

Любой коэффициент ликвидности (формула по балансу для расчета будет представлена далее) определяется по соотношению активов и пассивов организации. Эти показатели делятся на четыре группы. Точно так же любой коэффициент ликвидности (формула по балансу для расчета нужна для анализа деятельности), можно определить отдельно по быстро и медленно реализуемым активам и обязательствам.

Активы

Ликвидность — это способность имущества предприятия приносить определенный доход. Скорость этого процесса как раз и отражает коэффициент ликвидности. Формула по балансу для расчетов будет представлена далее. Чем он больше, тем лучше предприятие «стоит на ногах».

Проранжируем активы по скорости их преобразования в денежные средства:

- деньги на счетах и в кассах;

- векселя, казначейские ценные бумаги;

- непросроченная задолженность поставщикам, выданные займы, ЦБ других предприятий;

- запасы;

- оборудование;

- сооружения;

- НЗП.

Теперь распределим активы по группам:

- А1 (самые ликвидные): средства в кассе и на счету в банке, акции других предприятий.

- А2 (быстро продаваемые): краткосрочная задолженность контрагентов.

- А3 (медленно реализуемые): запасы, НЗП, долгосрочные финвложения.

- А4 (трудно реализуемые) — внеоборотные активы.

Конкретный актив относится к той или оной группе в зависимости от степени использования. Например, для машиностроительного завода токарный станок будет относиться к «товарным запасам», а агрегат, изготовленный специально для выставки – к внеоборотным активам со сроком использования несколько лет.

Пассивы

Коэффициент ликвидности, формула по балансу которого представлена далее, определяется соотношением активов с пассивами. Последние также делятся на группы:

- П1 – самые востребованные обязательства.

- П2 — кредиты со сроком действия до 12 месяцев.

- П3 – остальные долгосрочные займы.

- П4 — резервы предприятия

Строки каждой из перечисленных групп должны совпадать со степенью ликвидности активов. Поэтому перед проведением расчетов желательно модернизировать бухгалтерскую отчетность.

Ликвидность баланса

Для проведения дальнейших расчетов нужно сопоставить денежные оценки групп. При этом должны выполняться такие соотношения:

Если из перечисленных условий выполняются первые три, то и четвертое будет выполнено автоматически. Однако недостаток средств по одной из групп активов не может быть компенсирован переизбытком по другой, поскольку быстрореализуемые средства не могут заменить медленно реализуемые активы.

С целью проведения комплексной оценки рассчитывается коэффициент общей ликвидности. Формула по балансу:

L1 = (А1 + (1/2) * А 2 + (1/3) * А3) / (П1 + (1/2) * П2 + (1/3) * П3).

Оптимальное значение – 1 и более.

Представленная таким образом информация подробностями не изобилует. Более детальный расчет платежеспособности осуществляется по группе показателей.

Текущая ликвидность

Способность субъекта хозяйствования погашать краткосрочные обязательства за счет всех активов показывает коэффициент текущей ликвидности. Формула по балансу (номера строк):

Ктл = (1200 – 1230 – 1220) / (1500 – 1550 – 1530).

Существует также другой алгоритм, по которому можно рассчитать коэффициент текущей ликвидности. Формула по балансу:

K = (ОА — долгосрочная ДЗ — задолженность учредителей) / (крат. обяз.) = (A1 + A2 + A3) / (Π1 + Π2).

Чем выше значение показателя, тем лучше платежеспособность. Его нормативные значения рассчитываются для каждой отрасли производства, но в среднем колеблются в пределах 1,49-2,49. Значение меньше 0,99 свидетельствует о неспособности предприятия рассчитываться в срок, а больше 3 — о высокой доле неиспользуемых активов.

Коэффициент отражает платежеспособность организации не только в текущий момент, но и в чрезвычайных обстоятельствах. Однако он не всегда предоставляет полную картину. У торговых предприятий значение показателя меньше нормативного, а у производственных – чаще всего больше.

Срочная ликвидность

Способность субъекта хозяйствования погашать обязательства за счет быстрореализуемых активов за вычетом товарных запасов отражает коэффициент срочной ликвидности. Формула по балансу (номера строк):

Ксл = (1230 + 1240 + 1250) / (1500 – 1550 – 1530).

K= (крат. ДЗ + крат. финвложения + ДС) / (крат. займы) = (A1 + A2) / (Π1 + Π2).

В расчете данного коэффициента, как и предыдущего не учитываются запасы. С экономической точки зрения реализация данной группы активов принесет предприятию больше всего убытков.

Оптимальное значение — 1,5, минимальное — 0,8. Этот показатель отражает удельный вес обязательств, которые можно покрыть за счет денежных поступлений от текущей деятельности. Для повышения значения данного показателя следует наращивать объем собственных средств и привлекать долгосрочные займы.

Как и в предыдущем случае, значение показателя больше 3 свидетельствует о нерационально организованной структуре капитала, что вызвано медленной оборачиваемостью запасов и ростом дебиторской задолженности.

Абсолютная ликвидность

Способность субъекта хозяйствования погашать задолженность за счет наличных средств отражает коэффициент абсолютной ликвидности. Формула по балансу (номера строк):

Кал = (240 + 250) / (500 – 550 – 530).

Оптимальное значение – более 0,2, минимальное – 0,1. Оно показывает, что 20% срочных обязательств организация может погасить немедленно. Несмотря на чисто теоретическую вероятность возникновения потребности срочного погашения всех займов, необходимо уметь рассчитывать и анализировать коэффициент абсолютной ликвидности. Формула по балансу:

K= (кратк. финвложения + ДС) / (кратк. займы) = A1 / (Π1 + Π2).

В расчетах также используется коэффициент критической ликвидности. Формула по балансу:

Ккл = (А1 + А2) / (П1 + П2).

Прочие показатели

Маневренность капитала: А3 / (АО — А4) — (П1 + П2).

Ее уменьшение в динамике рассматривается как положительный фактор, поскольку часть средств, замороженная в производственных запасах и дебиторской задолженности, освобождается.

Удельный вес активов в балансе: (итог баланса — А4) / итог баланса.

Обеспеченность собственными средствами: (П4 — А4) / (АО — A4).

У организации должны быть минимум 10% собственных источников финансирования в структуре капитала.

Чистый оборотный капитал

Формула коэффициента текущей ликвидности: расчет по балансу, нормативные значения, понятие абсолютной ликвидности

«Ликвидностью» называется способность одних активов определенного предприятия к быстрой трансформации (превращению) в другие виды активов, которые на данный момент более востребованы.

Наиболее точное понятие «ликвидноcти» определяется единицей времени, за которую происходит трансформация актива, как правило, в денежные средства.

Ликвидность на предприятии, по сути, показывает его способность к покрытию своих обязательств. Именно поэтому разделяют активы, которые реализуются за определенный (средний) срок по рыночной цене и активы, по которым четко обозначены сроки исполнения.

Ликвидность предприятия, в первую очередь, показывает его способность покрывать краткосрочные обязательства по оборотным ресурсам. Коэффициент ликвидноcти дает наиболее точное и общее представление о ликвидноcти активов компании. Для того чтобы предприятие имело нормальный уровень ликвидноcти, необходимое условие заключается в превышении стоимости активов над текущей суммой по обязательствам («золотое финансовое правило»).

Как трактовать значения?

«Коэффициентом текущей ликвидноcти» (или как его еще называют «общим коэффициентом покрытия долговых обязательств») называется аналитический показатель, который базируется на расчете соотношения между текущими активами и краткосрочными (текущими) обязательствами.

Коэффициент текущей ликвидности показывает насколько быстро и в каком объеме предприятие может выплатить свои краткосрочные долги (со сроком исполнения не более одного года). Источником финансирования обязательств при этом выступают текущие активы, имеющие определенную рыночную ценность.

Чем выше показатель текущей ликвидноcти, тем стабильнее ситуация на предприятии, поскольку выше его платежеспособность. При этом эксперты подразумевают не только текущую платежеспособность на какой-то определенный момент, но и возможности компании платить по счетам в условиях резкого изменения внешних финансовых обстоятельств, на которые невозможно повлиять.

Появление некого форс-мажора может заставить руководство компании продать часть запасов. Такого рода деятельность не является основным профилем фирмы. Базой для проведения расчетов показателя текущей ликвидноcти является баланс компании (бухгалтерская форма номер 1).

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Если значение коэффициента ниже 1,5, то это прямое свидетельство того, что предприятие имеет некоторые трудности в покрытии своих текущих обязательств.

Однако, данная ситуация может разрешиться путем получения достаточного потока денежных средств в процессе операционной деятельности компании. Для этого эксперту необходимо провести анализ «Отчета о движении денежных средств» (по форме №4), строки 4111. К примеру, для фирм, которые занимаются розничной торговлей, данная ситуация вполне приемлемая.

Слишком завышенный показатель ликвидноcти часто свидетельствует о недостаточности использования оборотных ресурсов и ограниченности доступа к получению краткосрочных займов (в том числе и банковских). Для примера, накопление на вполне рентабельной компании неликвидных товаров характеризируется стремительным ростом коэффициента текущей ликвидноcти.

Среди прочих факторов, которые могут повлечь за собой рост коэффициента ликвидноcти, выделяют такие:

- Ужесточения условий взаиморасчетов между поставщиками и другими контрагентами.

- Чрезмерное кредитование покупателей (когда у компании появляется большая сумма дебиторской задолженности, а требования к покупателям относительно сроков оплаты практически отсутствуют).

- Увеличение запасов сырья и прочих материалов на складах или в производстве.

На любом предприятии важно проводить мониторинг эффективности вложенных средств и оценку конечного результата деятельности. Для этого проводятся специальные расчеты. Рентабельность основной деятельности: формула расчета и виды рентабельности (оборотных активов, основных средств и т.д.).

О том, как расчитать точку безубыточности, читайте тут. Практика применения полученных показателей.

Прибыль от продаж — это конечный результат деятельности фирмы. Здесь https://businessmonster.ru/buhuchet/raschetyi/kak-rasschitat-pribyil-ot-prodazh-formula.html вы узнаете, как рассчитать прибыль и как можно увеличить дохоность предприятия.

Формула расчета

Расчет коэффициента текущей ликвидноcти проводится в соответствии с данной формулой: Клт=ОК/ТО,

- где Клт – коэффициент ликвидноcти (текущей);

- ОК – размер оборотных ресурсов (капитала) компании;

- ТО – величина краткосрочных обязательств, которые должны быть выплачены фирмой в течение одного года с момента их получения.

Коэффициент текущей ликвидности: формула по балансу

Бухгалтерский баланс предприятия служит базой для расчета коэффициента ликвидноcти. Абсолютно все данные содержатся в балансе.

Чтобы рассчитать показатель, необходимо воспользоваться следующей формулой коэффициента ликвидности: Клт=строка 1200/(строка 1510+строка 1520+строка 1550):

- Где Клт – коэффициент ликвидноcти (текущей).

- Строка 1200 – итог по оборотным средствам фирмы – сырье, материалы, денежные средства (сумма строк 1210, 1220, 1230, 1240, 1250 и 1260).

- Стока 1510 – заемные ресурсы; строка 1520 – кредиторская задолженность.

- Строка 1550 – прочие виды финансовых обязательств компании.

- Строки 1510, 1520, 1550 входят в состав пятого раздела баланса под названием «Краткосрочные обязательства». В данном разделе также содержится строка «Доходы будущих периодов», однако в расчет ликвидноcти ее значение не берется.

Для проведения анализа предприятия по балансу до 2011-го года (старая версия), применяется такая формула: Клт= строка 290/(строка 610+строка 620+строка 630+строка 660),

- где Клт – коэффициент ликвидноcти (текущей);

- строка 290 – итог по оборотным средствам фирмы;

- стоки 610, 620, 630 и 660 – краткосрочные финансовые обязательств компании.

Формулу расчета коэффициента текущего уровня ликвидноcти можно записать, исходя из степени ликвидноcти составляющих оборотных ресурсов, а также срочности выплаты задолженностей: Клт= Ак1+Ак2+Ак3/(Па1+Па2),

- где Клт – коэффициент ликвидноcти (текущей);

- Ак1 – строки 1240 и 1250 – активы с высоким уровнем ликвидноcти;

- Ак2 – среднеликвидные активы, строка 1260;

- Ак3 – активы с низким уровнем ликвидноcти, строки 1210, 1220, 1230;

- Па1 – приоритетные (срочные) обязательства;

- Па2 – краткосрочные кредиты (текущие пассивы), строки 1510 и 1550.

Чем выше ликвидность оборотных средств, тем быстрее они могут превратиться в деньги.

Нормативное значение

Нормативные значения коэффициентов текущей ликвидноcти определяются, исходя из методических указаний для проведения финансового анализа компании.

Нормальное значение показателя ликвидноcти, которое принято большинством предприятий, лежит в пределах 1,5-2,5.

Значение коэффициента меньше единицы указывает на проблемы со своевременностью оплаты краткосрочной задолженности предприятия (для преимущественного большинства компаний). Если взять фирму, работающую в сфере розничных продаж или общепита, то значение коэффициента, равное 1, будет считаться нормальным, поскольку для данных видов деятельности характерен высоких уровень краткосрочного кредитования.

Для промышленных компаний, цикл производства на которых занимает порядка недели, нормальным значением коэффициента принято считать 3, поскольку данные фирмы имеют достаточный объем запасов и продукции незавершенного производства.

Коэффициент абсолютной ликвидноcти

Наряду с коэффициентом текущей ликвидноcти, аналитики в своей деятельности применяют еще один показатель – коэффициент абсолютной ликвидноcти. Что же это такое?

Коэффициент абсолютной ликвидноcти – это финансовый инструмент, который равняется отношению денежных средств и краткосрочных вложений финансового характера, которые осуществляет компания, к краткосрочным обязательствам (текущему уровню пассивов).

Данными для расчета показателя абсолютной ликвидноcти служит баланс организации (по бухгалтерской форме №1).

На сегодня существует большое количество прикладных программ, позволяющих быстро и просто рассчитать любой коэффициент и сделать вывод о деятельности компании.

Коэффициент абсолютной ликвидноcти показывает, какой процент краткосрочных долгов может быть покрыт за счет денежных ресурсов предприятия и их эквивалентов в виде депозитов, ценных бумаг или других высоколиквидных активов.

Расчеты коэффициента ликвидноcти интересны не только руководству компании, но и прочим (внешним) субъектам:

- инвесторам, которые отслеживают показатель текущей ликвидноcти перед вложением средств;

- поставщикам сырья и комплектующих, которые принимают решение о предоставлении отсрочки по оплате;

- банкирам, которые ищут гарантии возврата краткосрочных кредитных средств, выданных предприятию.

Коэффициент абсолютной ликвидноcти рассчитывается по следующей формуле: Клт=(денежные ресурсы + краткосрочные вложения финансового характера)/ текущий уровень обязательств.

В зарубежном финансовом анализе предприятий применяется нормативное ограничение на показатель абсолютной ликвидноcти. Так, нормативное ограничение Клт составляет 0,2. Это означает, что каждый день фирма должна быть способна выплачивать не меньше 20% от суммы краткосрочных финансовых обязательств.

Точного обоснования данного нормативного значения не существует, однако, большинство российских компаний «взяли на вооружение» расчет показателя абсолютной ликвидноcти. Таким образом, свидетельством нормальной деятельности предприятия является тот факт, что величина собственных денежных средств должна покрывать 20% текущих (краткосрочных) пассивов. Однако, для некоторых отечественных компаний, учитывая неоднородность структуры краткосрочной задолженности, показатель Клт должен составлять не менее 0,5.

Трудоемкость помогает максимально точно определить соотношение затрат сил и времени. Трудоемкость — формула расчета и нормативы удельного индекса, читайте внимательно.

Возможно, эта информация будет для вас полезной: расчет среднесписочной численности работников и штрафы за непредоставление документа в налоговую службу.

Видео на тему

Источник: businessmonster.ru

Что такое ликвидность и формулы расчета её показателей по балансу

before —> p, blockquote 1,0,0,0,0 —>

Ликвидность – одно из ключевых понятий в экономике. В общем случае, она нужна для того, чтобы инвесторы и кредиторы могли понять, насколько выгодно вложение в тот или иной актив.

Справочно: активы – это средства субъекта хозяйствования, от которых планируется получение выгоды.

Что такое ликвидность простыми словами

p, blockquote 4,0,0,0,0 —>

Ликвидность представляет собой способность активов превращаться в денежные средства без каких-либо потерь. Чем быстрее актив преобразуется в деньги, тем он ликвиднее.

Проще всего суть этого термина можно понять на простом примере. Допустим, у вас есть несколько активов: недвижимость, вклад в банке до востребования и ценные бумаги. Какой из них будет ликвиднее? Чтобы ответить на этот вопрос, необходимо понять, что из перечисленного можно быстрее реализовать или превратить в денежные средства без потерь? Недвижимость в настоящее время продать довольно трудно, кроме того, для этого придется осуществить затраты на оформление документации и т.д., не говоря уже о существенных временных затратах.

adsp-pro-1 —> p, blockquote 6,0,0,0,0 —>

Что касается возможности продажи ценных бумаг, то на это влияет множество факторов: их вид, срок погашения, ситуация на рынках, курсы валют, котировки и т.д. В любом случае, очевидно, что на их реализацию потребуются значительные моральные и финансовые затраты.

Вклад до востребования подразумевает вложение денежных средств в банк с возможностью их снятия в любой момент. Соответственно, этот актив наиболее ликвиден, поскольку вы можете преобразовать вклад в наличные деньги в кратчайшие сроки, не понеся при этом никаких затрат. И если вам могут понадобиться деньги в ближайший момент времени, то он является наилучшим вариантом из предложенных.

Здесь же отметим одно из центральных правил в инвестировании, связанное с понятием ликвидности: чем выше уровень ликвидности, тем ниже доходность и ниже риск .

Обратимся к нашему примеру. Вклад до востребования, как мы выяснили, – наиболее ликвидный актив. Вместе с тем, он является и наименее доходным. Как правило, процентная ставка в банках по нему минимальная. Соответственно, этот актив является и наименее рискованным.

Т.е. риски потери денежных средств в этом случае сведены практически к нулю.

Инвестиции в недвижимость являются более доходными, но и более рискованными. Всегда существует вероятность падения стоимости жилья в цене. Наконец, инвестиции в ценные бумаги – наиболее рискованный вид вложений. Ведь крайне сложно определить, как будут меняться, допустим, котировки акций на бирже. Соответственно, здесь наблюдаются и самые высокие риски.

Риск, таким образом, выступает как плата за высокий доход.

Знание основ ликвидности важно не только для индивидуального инвестирования, но и для функционирования банков и компаний.

Ликвидность предприятия

Классификация видов

p, blockquote 15,0,1,0,0 —>

Вышеприведенный пример поможет разобраться и с видами ликвидности предприятия. По степени способности превращения активов в денежные средства они подразделяются на несколько видов:

- высоколиквидные (А1);

- быстроликвидные (А2);

- медленно ликвидные (А3);

- трудноликвидные (А4).

Самый ликвидный актив – это деньги, поскольку с ними не нужно совершать никаких манипуляций, чтобы преобразовать их в наличность. К быстро ликвидным активам принято относить дебиторскую задолженность, не превышающую одного года. К активам медленноликвидным относятся: дебиторская задолженность свыше года, незавершенное производство, запасы, НДС. Трудноликвидные активы – это внеобротные средства (здания, сооружения), которые имеют длительный срок продажи.

adsp-pro-6 —> p, blockquote 17,0,0,0,0 —>

Знание о видах ликвидности необходимо для того, чтобы грамотно оценить, насколько предприятие кредитоспособно и платежеспособно. Эти два схожих, на первых взгляд, понятия отличаются следующим образом. Кредитоспособность показывает возможность предприятием погашать обязательства при помощи высоколиквидных и быстроликвидных активов.

А платежеспособность – при помощи активов всех типов. Соответственно, расчет показателей платежеспособности важен для оценки финансового состояния компании при ее ликвидации или продаже. Кредитоспособность нужна, прежде всего, кредиторам для оценки стоимости заёмного капитала.

Видео — о показателях ликвидности предприятия:

Ликвидность предприятия представляет собой возможность компании погашать обязательства в кратчайшие сроки. Она демонстрирует ее финансовую стабильность. Ликвидность предприятия означает наличие у него оборотных активов в размере, который достаточен для исполнения краткосрочных обязательств. В общем случае, предприятие можно считать ликвидными, если сумма оборотных активов превышает величину краткосрочных долгов.

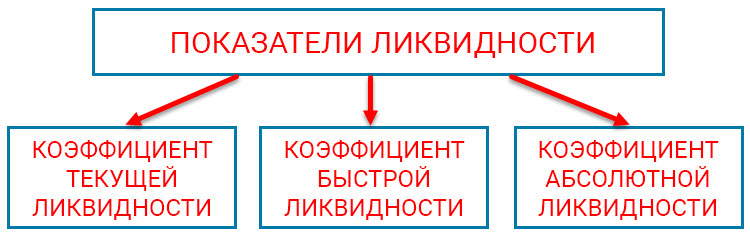

Коэффициенты ликвидности: формула по балансу

p, blockquote 21,0,0,0,0 —>

Для оценки уровня ликвидности используются показатели и коэффициенты. Они могут быть как абсолютными, так и относительными. К абсолютным показателям относятся:

- текущая ликвидность;

- перспективная ликвидность.

Относительные показатели представлены следующими коэффициентами ликвидности:

- текущей;

- быстрой;

- абсолютной.

Уровень ликвидности рассчитывают, сопоставляя активы по степени ликвидности (в числителе) и обязательства (пассивы) в знаменателе. Поэтому для расчета показателей ликвидности следует обратиться к балансу предприятия. Разграничение активов по уровню ликвидности было представлено выше. Поэтому разберемся теперь с обязательствами (пассивами в балансе). Их разделяют по уровню возрастания сроков исполнения:

- наиболее срочные обязательства (П1): привлеченные средства;

- обязательства среднесрочные (П2): краткосрочные долги;

- обязательства долгосрочные (П3);

- пассивы постоянные (П4) (собственный капитал).

Ликвидность может считаться идеальной при выполнении нижеприведенных условий:

А1 превышает П1;

А2 выше П2 ;

А3 больше П3 ;

А4 превышает П4.

Для начала рассмотрим методики расчета абсолютных показателей ликвидности.

Текущая ликвидность нужна для отражения абсолютной величины покрытия краткосрочных обязательств с помощью наиболее ликвидных активов (А1 и А2). Соответственно, формула расчета текущей ликвидности представлена как:

Текущая ликвидность = (А1 + А2) – (П1 + П2)

Перспективная ликвидность нужна для расчета абсолютной величины превышения А3 (медленно реализуемых активов) над долгосрочными обязательствами (П3). Формула выглядит следующим образом:

Перспективная ликвидность = А3 – П3

Далее рассмотрим коэффициенты ликвидности, которые являются относительными показателями.

Коэффициент текущей ликвидности нужен для того, чтобы рассчитать возможность компании выполнять свои обязательства с помощью оборотных средств (к которым относятся все активы, кроме А4).

Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2).

Формула (строки баланса): (1200 – 1230 – 1220) / (1500 – 1550 – 1530).

Коэффициент быстрой ликвидности нужен для того, чтобы рассчитать возможность исполнения краткосрочных обязательств при помощи первых двух групп активов (А1 и А2).

Коэффициент быстрой или срочной ликвидности = (А1 + А2) / (П1 + П2).

Формула по балансу (строки): (1230 + 1240 + 1250) / (1500 – 1550 – 1530).

Коэффициент абсолютной ликвидности помогает для расчета возможности исполнять краткосрочные обязательства при помощи А1, т.е. высоколиквидных активов.

Коэффициент абсолютной ликвидности = А1/ (П1 + П2).

Этот показатель нужен для расчета финансовой надежности предприятия.

Формула по номерам строк баланса: (1240 + 1250) / (1500 – 1550 – 1530)

Как видим, формулы расчета различаются между собой только числителями. Знаменатель при этом остается неизменным.

Для банка

p, blockquote 44,0,0,0,0 —>

Понятие ликвидности необходимо и для успешного ведения банковского дела. При этом для банка важно не только правильно оценить ликвидность компании-заемщика для обоснованной выдачи кредита. Необходимо также учитывать и собственную ликвидность, чтобы выполнять показатели банковской деятельности, установленные Центробанком, и оставаться «на плаву» банковского бизнеса.

adsp-pro-2 —> p, blockquote 45,0,0,1,0 —>

Для анализа банковской деятельности используют показатели, аналогичные анализу ликвидности предприятия. Для этого используются следующие нормативы банковской деятельности, установленные Инструкцией ЦБ РФ № 139-И:

- Н1 – это целая группа показателей, которая включает:

Н1.0 – отражает достаточность собственных средств банка и является основным показателем банковской деятельности. Именно за неисполнение этого показателя отзывается большое количество банковских лицензий. Минимальное значение на сегодняшний день установлено ЦБ РФ в размере 8%.

Н1.1 – показывает достаточность базового капитала. Минимальное значение – 4,5%.

Н1.2 – показывает достаточность основного капитала и устанавливается на уровне 6%.

- Н2 – норматив мгновенной ликвидности. Показывает способность банка погашать свои обязательства в течение одного операционного дня. Минимально допустимая величина составляет 15%.

- Н3 – норматив текущей ликвидности. Отражает способность кредитной организации исполнять свои обязательства в течение ближайших 30 дней. Минимальный уровень норматива составляет 50%.

- Н4 – норматив долгосрочной ликвидности. Демонстрирует способность кредитной организации противостоять риску неисполнения своих обязательств из-за размещения средств в долгосрочные активы. Максимальное значение показателя устанавливает на уровне 120%.

Это основные нормативы ликвидности, хотя Инструкция выделяет и другие.

Для ценных бумаг

p, blockquote 50,0,0,0,0 —>

Понятие ликвидности широко используется и на рынке ценных бумаг при инвестировании. Так, ценные бумаги различают по уровню ликвидности.

Одна из самых ликвидных ценных бумаг – облигация, особенно государственная. Поскольку ее эмитентом (т.е. тем, кто ее выпустил) является государство, уровень доверия к которому традиционно выше, чем к частным компаниям, то и риск неисполнения обязательств по ней минимален.

Однако, согласно золотому правилу инвестирования, представленному выше, и доходность такой ценной бумаги будет минимальной. Более ликвидной ценной бумагой будет считаться корпоративная облигация. Ее эмитентом является частная фирма. При этом, чем ближе срок погашения облигации, тем она ликвиднее.

Акции менее ликвидны чем облигации. Среди них наиболее ликвидными являются акции крупнейших надежных компаний и банков, так называемые «голубые фишки». К ним относятся, например: Газпром, ВТБ, Сбербанк и т.д. Поскольку этим компаниям практически не грозит банкротство, то риск инвестирования в них сведен к минимуму. Однако и доходность у них минимальная.

Среди акций наименее ликвидными являются акции новых компаний, которые еще не успели широко зарекомендовать себя на рынке. Так, одни из самых рискованных вложений – это инвестиции в акции венчурных фирм. Однако и доходность по ним будет существенно выше, чем от инвестирования в «голубые фишки».

Это что касается классических ценных бумаг. Однако существуют еще менее известные для России производные финансовые инструменты: фьючерсы, форварды, опционы и т.д. Эти ценные бумаги менее ликвидны, поскольку риск инвестирования в них является наиболее существенным.

Таким образом, расчет показателей ликвидности важен не только на предприятии. Без этого не обойтись ни банку, ни частным инвесторам, ни даже обычному домохозяйству.

Также советуем посмотреть как рассчитать маржинальность и что это такое.

При увольнении из большого коллектива практикуется подготовка и рассылка прощального письма коллегам.

Видео — как рассчитать текущую ликвидность (формула по балансу):

Источник: delat-delo.ru