Имущество отражено на балансе лизингодателя

Получение имущества

Имущество, полученное по договору лизинга, которое, тем не менее, продолжает числиться на балансе лизингодателя, лизингополучатель должен отразить за балансом. Для этого используется счет 001 «Арендованные основные средства». А сделать это нужно по стоимости, указанной в договоре лизинга. Причем эта стоимость должна включать не только сумму лизинговых платежей, но и выкупную цену предмета лизинга, если, конечно, он переходит в собственность лизингополучателя.

Лизинговые платежи

Расчеты с лизингодателем по лизинговым платежам отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам».

В бухучете суммы этих платежей включаются в состав расходов, то есть относятся в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т. д.– в зависимости от того, как используется полученное в лизинг имущество.

ФСБУ 25. На каком счете лизингополучателю учитывать аванс по лизингу

Однако учтите: расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (п. 18 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 г. № 33н). Поэтому списать в расходы текущего месяца можно только ту часть лизинговых платежей, которая соответствует стоимости лизинговых услуг, оказанных в данном месяце.

Но бывает, что лизинговые платежи перечисляются сразу за несколько месяцев (то есть уплачиваются авансом). Тогда бухгалтеру фирмы-лизингополучателя нужно внимательно следить за тем, чтобы в расходы попала только часть лизинговых платежей, соответствующая затратам за текущий месяц.

В целях налогообложения прибыли лизинговые платежи включаются в прочие расходы (подп. 10 п. 1 ст. 264 НК РФ). Правда, если эти затраты отвечают критериям пункта 1 статьи 252 НК РФ (документально подтверждены и экономически обоснованы). И опять же: в расходы текущего периода включается часть лизинговых платежей, которая соответствует лизингу за этот период (при методе начисления).

Бывает, что по условиям договора предмет лизинга переходит в собственность лизингополучателя. При этом в договоре лизинга зафиксирована выкупная цена предмета лизинга, которая уплачивается лизингополучателем по частям в течение срока действия договора: либо в составе лизинговых платежей, либо отдельно.

В такой ситуации получается, что, перечисляя лизинговые платежи, лизингополучатель фактически делает два платежа:

– оплачивает оказанные ему услуги по лизингу. Этот платеж можно рассматривать в качестве текущих расходов лизингополучателя;

– уплачивает авансовые платежи в счет погашения выкупной цены имущества. Этот платеж является авансом за выкуп имущества (он должен формировать его первоначальную стоимость, которая затем будет погашаться и списываться на расходы через амортизацию).

Расторжение договора лизинга. Ошибки лизингополучателя.

Следовательно, в бухгалтерском и налоговом учете необходимо обеспечивать раздельный учет этих сумм.

Пример 1

Фирма «Авента» получила по договору лизинга производственное оборудование сроком на 5 лет – с октября 2008 года по сентябрь 2013 года включительно. За это она ежемесячно уплачивает лизингодателю 5900 руб. (в том числе НДС – 900 руб.).

При этом в договоре предусмотрен переход права собственности на имущество к лизингополучателю в конце срока его действия. Выкупная цена оборудования – 295 000 руб. (в том числе НДС – 45 000 руб.). Она уплачивается равными долями в составе лизинговых платежей, то есть ежемесячно по 4917 руб. (в том числе НДС – 750 руб.).

Предположим, что договором лизинга предусмотрен такой график платежей: до 5-го числа текущего месяца за предыдущий месяц лизинга.

Тогда в учете «Авенты» бухгалтер будет ежемесячно делать следующие проводки:

ДЕБЕТ 20 КРЕДИТ 76 субсчет «Задолженность по лизинговым платежам»

– 5000 руб. (5900 – 900) – начислен лизинговый платеж в части, соответствующей стоимости оказанных лизинговых услуг;

ДЕБЕТ 19 КРЕДИТ 76 субсчет «Задолженность по лизинговым платежам»

– 900 руб. – отражен НДС по лизинговым платежам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 900 руб. – возмещен из бюджета НДС по лизинговым платежам;

ДЕБЕТ 60 субсчет «Авансы в счет выкупной стоимости предмета лизинга» КРЕДИТ 76 субсчет «Задолженность по лизинговым платежам»

– 4917 руб. – отражен аванс в счет погашения выкупной цены оборудования.

Выкуп имущества

Как установлено в пункте 11 Указаний об отражении в бухгалтерском учете операций по договору лизинга (утверждены приказом Минфина России от 17 февраля 1997 г. № 15), при выкупе предмета лизинга его стоимость на дату перехода права собственности списывается со счета 001 «Арендованные основные средства». Одновременно на эту стоимость делается проводка:

ДЕБЕТ 01 КРЕДИТ 02

Однако такой вариант возможен только в том случае, если выкупная цена в договоре отдельной строкой не указана, а записано примерно следующее: «…после полной уплаты лизинговых платежей предмет лизинга переходит в собственность лизингополучателя».

Если же лизингополучателю нужно еще уплатить какую-то сумму дополнительно (в счет выкупной цены), то она будет формировать стоимость приобретенного имущества (на счете 08 «Вложения во внеоборотные активы»).

Возврат имущества

Если по окончании срока действия договора лизинга имущество возвращается лизингодателю, лизингополучатель должен списать это имущество со счета 001 «Арендованные основные средства».

Имущество отражено на балансе лизингополучателя

Получение имущества

Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, то его нужно принять на учет в составе основных средств.

Иначе говоря, сначала все расходы по получению имущества (сумма лизинговых платежей) отражается на счете 08 «Вложения во внеоборотные активы», к которому можно открыть субсчет «Приобретение основных средств по договору лизинга». На эту же сумму кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Арендные обязательства».

Также на счете 08 отражаются иные понесенные лизингополучателем расходы, связанные с приобретением, доставкой, монтажом имущества (за исключением сумму «входного» НДС, которую относят на счет 19 «Налог на добавленную стоимость по приобретенным ценностям»). Суммы НДС по расходам на доставку, монтаж и прочим работам и услугам можно предъявить к вычету сразу, а вот сумму НДС по лизинговым платежам – равномерно в течение срока действия договора лизинга.

Само же имущество вводится в эксплуатацию: его стоимость переносится со счета 08 на счет 01 «Основные средства» (субсчет «Арендованное имущество» или «Основные средства, полученные по лизингу»).

Расчеты по лизинговым платежам

При получении имущества по договору лизинга у лизингополучателя по кредиту счета 76 (субсчет «Арендные обязательства») будет сформирована общая сумма задолженности по лизинговым платежам за весь срок действия договора. При этом та сумма, которая подлежит уплате в текущем периоде, переносится с кредита счета 76 (субсчет «Арендные обязательства») в дебет счета 76 (субсчет «Задолженность по лизинговым платежам»). И в результате кредит счета 76 нам будет показывать, сколько еще средств лизингополучатель должен выплатить лизингодателю по договору.

Пример 2

По договору лизинга лизингополучатель получил на свой баланс производственное оборудование сроком на 6 лет – с января 2008 года по декабрь 2013 года включительно. Общая сумма лизинговых платежей по договору составляет 472 000 руб. (в том числе НДС – 72 000 руб.). Уплата лизинговых платежей осуществляется ежемесячно равными долями по 5900 руб. (в том числе НДС – 900 руб.), начиная с февраля 2008 года. При этом лизинговые платежи за текущий месяц уплачиваются до 5-го числа следующего месяца. Бухгалтер лизингополучателя отразит операции так.

ДЕБЕТ 08 субсчет «Приобретение основных средств по договору лизинга» КРЕДИТ 76 субсчет «Арендные обязательства»

– 400 000 руб. (472 000 – 72 000) – отражена стоимость полученного по лизингу оборудования (без учета НДС);

ДЕБЕТ 19 КРЕДИТ 76 субсчет «Арендные обязательства»

– 72 000 руб. – отражен НДС по оборудованию.

Ввод оборудования в эксплуатацию:

ДЕБЕТ 01 субсчет «Основные средства, полученные по договору лизинга» КРЕДИТ 08 субсчет «Приобретение основных средств по договору лизинга»

– 400 000 руб. – введено оборудование в эксплуатацию.

Уплата лизинговых платежей:

ДЕБЕТ 76 субсчет «Арендные обязательства» КРЕДИТ 76 субсчет «Задолженность по лизинговым платежам»

– 5900 руб. – отражена сумма текущего лизингового платежа за текущий месяц (с учетом НДС);

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 900 руб. – предъявлен к вычету НДС по услугам лизинга за январь 2008 года.

Уплата лизинговых платежей:

ДЕБЕТ 76 субсчет «Задолженность по лизинговым платежам» КРЕДИТ 51

– 5900 руб. – уплачен лизинговый платеж за прошедший месяц.

Амортизация имущества

Амортизировать имущество, полученное на свой баланс в лизинг, лизингополучателю нужно со следующего месяца после ввода его в эксплуатацию (это правило справедливо и для бухгалтерского, и для налогового учета).

Но чтобы начислять амортизацию, нужно установить срок полезного использования имущества. Сделать это можно исходя из срока лизинга (для тех случаев, когда после окончания такого срока имущество возвращается лизингодателю).

Если же договор лизинга предусматривает последующий переход права собственности на предмет лизинга к лизингополучателю, срок полезного использования можно устанавливать так же, как и в случае с собственными основными средствами.

Можно также использовать Классификацию основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1), чтобы срок полезного использования и в бухгалтерском, и в налоговом учете совпадал.

Кроме того, в налоговом учете к основной норме линейной амортизации лизингополучатель может применять повышающий коэффициент, но не выше 3 (п. 7 ст. 259 НК РФ).

Выкуп имущества

Выкупая имущество, лизингополучатель должен перенести остатки по счетам 01 (субсчет «Основные средства, полученные по договору лизинга) и 02 субсчет «Амортизация основных средств, полученных по договору лизинга») на счета 01 (субсчет «Собственные основные средства») и 02 (субсчет «Амортизация собственных основных средств»).

Пример 3

Лизингополучатель выкупает имущество. Его первоначальная стоимость – 670 000 руб. Сумма начисленной амортизации – 350 000 руб.

В учете бухгалтер сделает следующие проводки:

ДЕБЕТ 01 субсчет «Собственные основные средства» КРЕДИТ 01 субсчет «Основные средства, полученные по договору лизинга»

– 670 000 руб. – переведено имущество, полученное по лизингу, в состав собственных основных средств;

ДЕБЕТ 02 субсчет «Амортизация основных средств, полученных по договору лизинга» КРЕДИТ 02 субсчет «Амортизация собственных основных средств»

– 350 000 руб. – перенесена сумма амортизации, начисленной за время действия договора лизинга, на субсчет, предназначенный для учета амортизации собственных основных средств.

Возврат имущества

Если в конце срока действия договора лизинговое имущество должно быть возвращено лизингодателю, его списание с баланса организации-лизингополучателя будет отражаться в общем порядке, установленном для операций выбытия основных средств, а именно:

– первоначальная стоимость имущества будет списана с кредита счета 01 (субсчет «Арендованное имущество» или «Основные средства, полученные по договору лизинга») в дебет счета 01 (субсчет «Выбытие основных средств»);

– сумма начисленной амортизации по данному имуществу будет списана с дебета счета 02 (субсчет «Амортизация основных средств, полученных по договору лизинга») в кредит счета 01 (субсчет «Выбытие основных средств»);

– остаточная стоимость имущества (если оно не полностью самортизировано) будет списана с кредита счета 01 (субсчет «Выбытие основных средств») в дебет счета 91 «Прочие доходы и расходы» (субсчет «Прочие расходы»).

Пример 4

Изменим данные предыдущего примера. Предположим, что лизингополучатель возвращает имущество лизингодателю. Тогда в учете компании бухгалтер отразит:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 субсчет «Основные средства, полученные по договору лизинга»

– 670 000 руб. – списана первоначальная стоимость имущества;

ДЕБЕТ 02 субсчет «Амортизация основных средств, полученных в лизинг» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 350 000 руб. – списана сумма амортизации, начисленной за время действия договора лизинга;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 320 000 руб. (670 000 – 350 000) – списана остаточная стоимость имущества, возвращенного лизингополучателю.

Источник: www.buhkadr.ru

Лизинг основных средств на балансе. Объект на балансе лизингополучателя. Учет у лизингополучателя в 1С:ERP 2.4

При получении лизинга, когда договор лизинга заключен на условиях учета объекта лизинга на балансе лизингополучателя, в программе 1С:ЕРП 2.4 в договоре лизинга должен быть установлен вариант учета имущества «На балансе».

Рис. 1 Вариант учета имущества «На балансе» в 1С:ЕРП 2.4

Для ввода документов поступления откройте рабочее место «Документы по лизингу» (Внеоборотные активы → Лизинг).

Рис. 2 Документы по лизингу в 1С:ЕРП 2.4

Нажмите «Создать» и выберите «Поступление предметов лизинга» из выпадающего списка.

Рис. 3 Поступление предметов лизинга в 1С:ЕРП 2.4

В созданном документе в 1С:ERP 2.4 на вкладке «Основное»: · «Номер» – присваивается программой после проведения документа; · «От» – по умолчанию проставляется текущая дата, поменяйте вручную, если дата бумажного документа отличается; · Выберите организацию и подразделение; · «Налогообложение», «Закупка под деятельность» – если в вашей организации ведется раздельный учет НДС, нужно выбрать, под какую деятельность закупается основное средство на баланс лизингополучателя; · «Лизингодатель» – выберите партнера, с которым заключен договор лизинга; · «Контрагент» – у одного партнера может быть несколько юр. лиц, поэтому выберите того контрагента (юр. лицо), с которым заключен договор; · «Договор» – выберите соответствующий договор лизинга; · «Ответственный» – по умолчанию проставится пользователь, который создает документ; · «Номер, от» – номер и дата бумажного документа (акта), подписанного с лизингодателем; · «Налогообложение» – укажите, облагается или не облагается НДС; · От флажка «Сумма включает НДС» зависит, будет ли в табличной части «Начисления» НДС включен в сумму, или начислен сверху; · При необходимости, впишите комментарий.

Рис. 4 Заполнение информации об основном средстве на балансе лизингополучателя

Перейдите на вкладку «Основные средства» в 1C:ERP 2.4. Заполните табличную часть с помощью кнопок «Добавить» или «Подобрать» – выберите нужный объект ОС из списка непринятых к учету ОС. Объектов на балансе лизингополучателя по договору может быть несколько. Заполните стоимость объектов по информации из подписанного бумажного акта приема-передачи.

Рис. 5 Выбор из нескольких объектов на балансе лизингополучателя

Рис. 6 Подбор объекта на балансе лизингополучателя

Рис. 7 Выбор из списка объектов лизинга на балансе лизингополучателя

Если объект ранее не вводился в систему ЕРП 2.4, нажмите кнопку «Создать» и создайте основное средство. Укажите статью расходов при поступлении основного средства в лизинге на баланс лизингополучателя.

Рис. 8 Статья расходов при поступлении основного средства в лизинге на баланс лизингополучателя

Она обязательно должна быть с типом расходов «Формирование стоимости внеоборотных активов».

Рис. 9 Тип расхода при поступлении объекта на баланс лизингополучателя

Нажмите «Провести и закрыть». Поступление ОС в лизинге создано. Проводки регламентированного учета формируются согласно выбранной в договоре лизинга группе фин. учета расчетов. Поступление ОС и формирование стоимости происходит, как правило, по 08 счету.

Рис. 10 Проводки при поступлении ОС в лизинге

2. Принятие к учету объекта основных средств

Принятие к учету объекта основного средства оформляется документом «Принятие к учету ОС по договору лизинга». Создать его можно несколькими способами. Первый способ – ввести на основании документа «Поступление предмета лизинга». Документ сразу будет заполнен автоматически по данным документа-основания.

Рис. 11 Ввод документа «Принятие к учету ОС» на основании поступление предмета лизинга в 1С:ЕРП 2.4 Второй способ ввода – непосредственно в рабочем месте «Документы по ОС». Откройте журнал (Внеоборотные активы → Основные средства).

Рис. 12 Документы по ОС в 1С:ЕРП 2.4

Нажмите «Создать → Принятие к учету ОС по договору лизинга». Если документа нет в списке, настройте отображение операций с помощью гиперссылки «Настроить».

Рис. 13 Принятие к учету ОС по договору лизинга в 1С:ЕРП 2.4

Откроется пустой документ, в котором нужно будет заполнить значения. Установите флажок «Принятие на основании» и выберите из списка нужный документ-основание «Поступление предмета лизинга».

Рис. 14 Выбор основания для поступления предмета лизинга в 1С:ЕРП 2.4

Программа спросит, заполнить ли документ по данным документа-основания – нажмите «Да».

Рис. 15 Запрос на заполнение документа в 1С:ЕРП 2.4

Принятие к учету объекта на баланс лизингополучателя будет заполнено автоматически. Заполните вкладку «Основное», как показано ниже:

Рис. 16 Заполнение вкладки «Основное» для принятия объекта на баланс лизингополучателя

Заполнение вкладки «Основные средства»:

Рис. 17 Заполнение вкладки «Основные средства»

Заполнение вкладки «Параметры учета». Выберите порядок учета и заполните срок полезного использования основного средства в лизинге на балансе, группу финансового учета:

Рис. 18 Срок использования основного средства в лизинге на балансе

На вкладке «Отражение расходов» заполняется порядок отражения расходов по амортизации:

Рис. 19 Расходы на амортизацию основного средства в лизинге на балансе

Проверьте данные в создаваемом документе – реквизиты, суммы и пр. Нажмите «Провести и закрыть». Документ создан.

Проводки регламентированного учета проставляются согласно выбранной в документе группе финансового учета. Учет основных средств на балансе ведется на счете 01.

Рис. 20 Учет основных средств на балансе

3. Учет лизинговых платежей и выкупной стоимости

Учет лизинговых платежей (ввод актов, счетов-фактур от лизингодателя) регистрируется документами «Приобретение услуг по лизингу» рабочем месте «Документы по лизингу» (Внеоборотные активы → Лизинг).

Для ввода документа по зачету обеспечительного платежа / ежемесячной услуги по лизингу / выкупной стоимости предмета лизинга, нажмите «Создать → Приобретение услуг по лизингу».

Рис. 21 Приобретение услуг по лизингу

Заполните вкладку Основное в 1С:ЕРП 2.4: · «Номер» – присваивается программой после проведения документа для лизинга. · «От» – по умолчанию проставляется текущая дата, поменяйте вручную, если дата бумажного документа отличается. · Выберите организацию и подразделение. · «Лизингодатель» – выберите партнера, с которым заключен договор лизинга. · «Контрагент» – у одного партнера может быть несколько юр. лиц, поэтому выберите того контрагента (юр. лицо), с которым заключен договор. · «Договор» – выберите соответствующий договор лизинга. · «Ответственный» – по умолчанию проставится пользователь, который создает документ. · «Номер входящего документа, от» – номер и дата бумажного документа (акта), подписанного с лизингодателем. · «Налогообложение» – выберите вид операции – облагается или не облагается НДС. · От флажка «Сумма включает НДС» зависит, будет ли в табличной части «Начисления» НДС включен в сумму, или начислен сверху. · При необходимости, впишите «Комментарий».

Рис. 22 Создание Приобретения услуг по лизингу в 1С ЕРП 2.4

Перейдите на вкладку «Начисления». Нажмите «Заполнить». Табличная часть будет заполнена за текущий месяц данными из графика оплат и начислений, который выбран основным в договоре лизинга.

Тип начисления – зачет обеспечительного платежа, услуга по лизингу или выкуп предмета лизинга – заполняется автоматически, согласно графику.

Если лизингодатель предоставил разные первичные документы на каждый тип начислений, то введите их отдельными документами «Приобретение услуг по лизингу», лишние строки в табличной части при этом можно просто удалить. Заполните вручную «Содержание» операции.

Рис. 23 Содержание операции для учета лизинговых платежей

Для обеспечительного платежа нужно выбрать платежный документ перечисления денежных средств из списка:

Рис. 24 Обеспечительный платеж для учета лизинговых платежей

Заполните столбцы «Подразделение-получатель» и «Статья расходов», выбрав нужные из соответствующих списков.

Столбец «Направление деятельности» в 1С:ЕРП 2.4 не обязателен к заполнению. Обязательность заполнения столбца «Аналитика» зависит от настройки статьи затрат. Но их можно заполнить. Заполнение этих столбцов даст возможности дополнительной расшифровки затрат в управленческих отчетах.

Рис. 25 Функционал учета лизинговых платежей

Полученный от лизингодателя счет-фактура регистрируется через гиперссылку «Зарегистрировать счет-фактуру» внизу документа. Перед вводом счета-фактуры программа 1С:ЕРП 2.4 предложит провести документ – нажмите «Да».

Рис. 26 Продолжение операции учета лизинговых платежей Впишите номер счета-фактуры из бумажного документа. При необходимости, поменяйте дату и дату получения. Остальные сведения заполняются автоматически. Нажмите «Провести и закрыть».

Документ создан.

Рис. 27 Завершение процесса учета лизинговых платежей

4. Начисление амортизации ОС

Начисление амортизации ОС производится регламентной операцией в рамках шагов по закрытию месяца:

Рис. 28 Путь к начислению амортизации ОС

Если данные по начислению амортизации ОС нужны до закрытия месяца, можно начислить ее вручную из «Документы по ОС» на вкладке «Амортизация».

Рис. 29 Начисление амортизации ОС вручную

Нажмите «Создать», в открывшемся документе выберите месяц и нажмите «Провести и закрыть». Амортизация рассчитается. При регламентном закрытии месяца все операции будут пересчитаны и перепроведены автоматически.

Рис. 30 Расчет амортизации в 1С ЕРП 2.4

5. Возврат объекта лизингодателю в случае досрочного прекращения договора в 1С:ЕРП 2.4

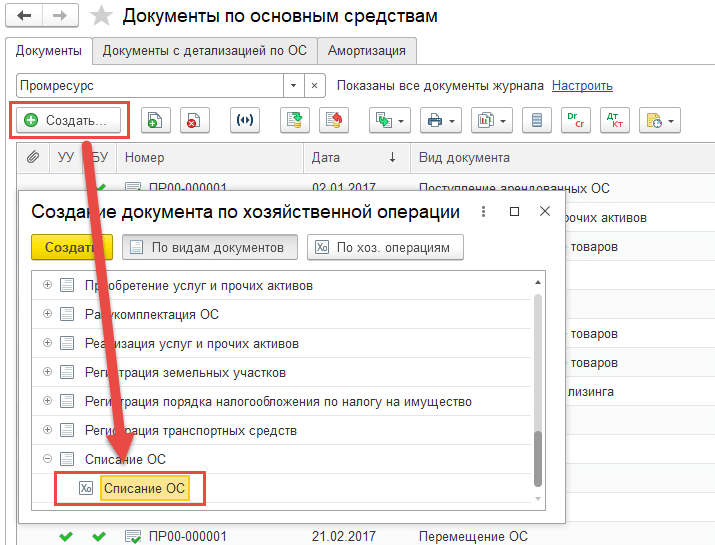

В случае досрочного расторжения договора и возврата имущества лизингодателю, оформление возврата производится документом «Списание ОС» аналогично выбытию в связи, например, с продажей имущества. Откройте журнал «Документы по ОС» (Внеоборотные активы → Основные средства). Нажмите «Создать → Списание ОС». Если документа нет в списке, настройте отображение операций с помощью гиперссылки «Настроить».

Рис. 31 Документ «Списание ОС» в 1С:ЕРП 2.4

Заполнение документа «Списание ОС» в 1С:ЕРП 2.4. Алгоритм заполнения аналогичен заполнению при продаже ОС стороннему контрагенту, но в случае возврата ОС лизингодателю целесообразно в качестве аналитики статьи затрат установить тип затрат «Расходы на продажу товаров», тип аналитики расходов – «Клиент» (в документе выбрать лизингодателя), а также причину списания – «Расторжение договора аренды» или подобное этому.

Рис. 32 Аналитика расходов при списании в 1С:ЕРП 2.4

На вкладке «Основные средства» с помощью кнопок «Добавить» или «Подобрать» выберите нужные ОС.

Рис. 33 Выбор ОС для списания в 1С:ЕРП 2.4

Нажмите «Провести и закрыть». Документ создан. При этом будут сформированы и списаны суммы расходов и суммы накопленной амортизации. При отражении в регламентированном учете, проводки подставятся в соответствии с системными настройками групп финансового учета отражения в бухгалтерском учете.

Рис. 34 Проводки регламентированного учета в 1С ЕРП 2.4

Специалист компании «Кодерлайн» Ульяна Куприна

Источник: www.koderline.ru

Учет лизингового имущества на балансе лизингополучателя – проводки

![]()

Содержание

- Бухгалтерский и налоговый учет поступления имущества

- Бухгалтерский и налоговый ежемесячных платежей

- Бухгалтерский и налоговый учет ежемесячных амортизационных начислений

- Бухгалтерский и налоговый учет при выкупе объекта лизинга

- Практический пример учета объекта лизинга на балансе лизингополучателя

- Актуальные вопросы по данной теме:

В современном мире у предприятий часто возникает необходимость в приобретении дорогостоящего оборудования. При этом возможности разом высвободить крупную сумму денежных средств нет. В этой ситуации приходит на помощь одна из форм кредитных отношений — лизинг.

Приобрести в лизинг можно любые непотребляемые предметы. К ним относятся:

- предприятия;

- здания и сооружения;

- оборудования и транспортные средства;

- иные вещи, которые в процессе эксплуатации не утрачивают своих свойств.

Важно! По нормам, установленным законодательством, в лизинг запрещено покупать земельные участки и другие природные объекты.

Предприятие, которое покупает имущество, называется лизингополучатель. А предприятие, которое передает имущество в финансовую аренду на определенный срок за установленную плату, называется лизингодатель. Само имущество непосредственно называется предмет лизинга.

При передаче имущества в аренду заключается договор лизинга. В нем оговаривается сумма, способ осуществления и частота платежей в счет погашения договора.

Ввиду того, что лизинг в сущности представляет собой один из видов аренды, предмет лизинга является собственностью лизингодателя. Однако, на чьем балансе он будет учитываться должно быть прописано в договоре лизинга.

Также в договоре должен присутствовать пункт, в котором оговаривается в чьей собственности остается предмет лизинга. Так он может быть выкуплен лизингополучателем или же возвращен лизингодателю. Независимо от этого, в совокупную сумму договора должна быть включена выкупная стоимость.

Бухгалтерский и налоговый учет поступления имущества

В тех случаях, когда имущество, приобретенное по договору финансовой аренды, находится на балансе лизингополучателя, для правильного учета этого имущества применяется счет 08 «Вложения во внеоборотные активы». Для формирования проводки счет 08 дебетуется, а в корреспонденции с ним участвует счет 76 «Расчеты с разными дебиторами и кредиторами».

В общепринятой практике совокупность всех сумм, обязанность по выплате которых лежит на лизингополучателе по договору финансовой аренды, представляет собой первоначальную стоимость объекта лизинга. Исходя из вышесказанного, можно сделать вывод о том, что сумма указанная в договоре и есть первоначальная стоимость.

К сожалению, контролирующими органами не определена четкая процедура по определению первоначальной стоимости имущества, передаваемого в финансовую аренду, которое учитывается на балансе лизингополучателя.

Однако существует порядок, согласно которому установлено из чего данная стоимость должна складываться у лизингодателя. На основании этого делаем вывод, что в отношении налогового учета лизингополучатель принимает на учет имущество по стоимости расходов, понесенных лизингодателем в связи с приобретением этого имущества. Для этого в распоряжении лизингополучателя должна быть документально подтвержденная информация о расходах лизингодателя.

Далее производится проводка по переносу стоимости имущества и сопутствующих затрат, понесенных в связи с его получением, со счета 08 на счет 01 «Основные средства», субсчет «Арендованное имущество». Стоит отметить, что данная сумма должна быть равна сумме, указанной в договоре лизинга без НДС.

Важно! В стоимость имущества, полученного в соответствии с договором финансовой аренды, не могут входить затраты, понесенные в связи с доставкой, проектировкой, монтажом и прочими манипуляциями, необходимыми для дальнейшей эксплуатации.

Также для дальнейшего формирования корректного налогового учета, предмет финансовой аренды при поступлении сразу необходимо включить в состав амортизационной группы, которой он соответствует.

Бухгалтерский и налоговый ежемесячных платежей

Как указывалось ранее лизинг по своей сути является одним из видов кредитования. Следовательно, он подразумевает под собой ежемесячный возврат суммы договора.

Для учета платежей, ежемесячно выплачиваемых лизингополучателем, необходимо использовать счет 76 «Расчеты с разными дебиторами и кредиторами». При этом применяется субсчет данного счета «Арендные обязательства».

Для формирования проводки в корреспонденции применяется тот же счет 76, но уже с иным субсчетом «Задолженность по лизинговым платежам».

Исходя из вышесказанного, начисленные суммы платежей не относятся к расходам предприятия.

Однако, в целях налогового учета все-таки существует возможность ежемесячного признания сумм расходов на лизинг. Для этого необходимо уменьшить сумму ежемесячного лизингового платежа на сумму амортизации.

Важно! У предприятий, которые применяют общую систему налогообложения, общая сумма НДС, учитывается в дебете счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Для корреспонденции также используется счет 76. Однако субсчетом при этом выступает «Арендные обязательства». Предприятие имеет право производить вычеты по НДС в момент поступления счет-фактур от лизингодателя.

Бухгалтерский и налоговый учет ежемесячных амортизационных начислений

Так как предмет лизинга учитывает как основное средство, то предприятие вправе осуществлять начисление на него амортизации. Однако, данное начисление должно соответствовать условиям договора, а также законодательной базе. Сумма, на которую происходят амортизационные начисления, равна стоимости предмета финансовой аренды.

Также, если это прописано в условиях договора, к начислению амортизации возможно применить ускоренный коэффициент. Следует учесть, что он не может превышать трех. Счет, который необходимо использовать для учета амортизации, 02 «Амортизация основных средств». При этом используется субсчет данного счета «Амортизация имущества, сданного в лизинг». В дебете с данным счетом применяется счет расходов на основную деятельность.

Бухгалтерский и налоговый учет при выкупе объекта лизинга

В тот момент, когда лизингополучатель выполнил все свои обязательства перед лизингодателем, в бухгалтерии лизингополучателя необходимо произвести проводки по субсчетам счетов 01 и 02. Соответственно стоимость должна быть переведена из разряда полученной в лизинг в разряд собственной.

Практический пример учета объекта лизинга на балансе лизингополучателя

Фирма, ведущая деятельность в сфере оптовой торговли продовольственными товарами, купила в лизинг автотранспортное средство. Сумма, которая была определена по договору, с учетом стоимости лизинга, составляет 1888000 руб., в том числе НДС 18%. Срок предоставляемой финансовой аренды 3 года. Уплата лизинговых платежей производится каждый месяц.

В соответствии с договором, по окончании лизинга, фирма имеет возможность выкупит имущества по цене равной 37760 руб. Также известно, что автотранспортное средство находится на балансе лизингополучателя. Способом начисления амортизации является линейный.

Ниже приведем проводки, которые сопутствуют данной операции:

| Суть операции | Дебет | Кредит | Сумма, руб. |

| Автотранспортное средство поступило на баланс предприятия | 08 | 76 с субсчетом «Арендные обязательства» | 1888000 * 100% / 118% = 1600000 |

| Учтен НДС, предъявленные лизингодателем | 19 | 76 с субсчетом «Арендные обязательства» | 288000 |

| Ввод автотранспортного средства в эксплуатацию | 01 | 08 | 1600000 |

| Начислен ежемесячный платеж | 76 с субсчетом «Арендные обязательства» | 76 с субсчетом «Задолженность по лизинговым платежам» | 1888000 / 36 = 52444,44 |

| Перечислен ежемесячный платеж | 76 с субсчетом «Задолженность по лизинговым платежам» | 51 | 52444,44 |

| Принят к вычету НДС по ежемесячной плате | 68 | 19 | 8000 |

| Начисление амортизации | 44 | 02 | 1600000 / 36 = 44444,44 |

| Автотранспортное средство принято к учету по выкупной стоимости | 10 | 60 | 32000 |

| Отражен НДС с выкупной стоимости | 19 | 60 | 5760 |

| Лизингодателю переведена выкупная стоимость | 60 | 51 | 37760 |

| НДС с выкупной стоимости автотранспортного средства принят к вычету | 68 | 19 | 5760 |

Актуальные вопросы по данной теме:

Организация приобрела в лизинг автомобиль с дальнейшим правом выкупа. Надо ли ежемесячно начислять амортизацию на данное транспортное средство?

Ответ: Да, амортизацию начислять необходимо. При принятии автомобиля на баланс надо определить к какой группе амортизации относится данное транспортное средство.

Относятся ли налоговые платежи к общим затратам по лизинговым обязательствам?

Ответ: Нет, все налоговые обязательства не могут быть включены состав расходов по договору лизинга.

Источник: online-buhuchet.ru