Новое в законодательстве

С 2021 г. вступил в силу новый ФСБУ 5/2019 «Запасы». Запасами теперь признают активы, которые потребляются, продаются либо используются в рамках операционного цикла организации или в течение периода не более 12 месяцев. То есть руководствуемся не стоимостью объекта, как раньше, а сроком его полезного использования.

По остальным активам, срок службы которых превышает 12 месяцев, организации могут выбрать по какому НПА им будет удобнее вести учет в 2021 г.: последний год применять ПБУ 6/01 или перейти на новый ФСБУ 6/2020. ПБУ 6/01 предполагает, что активы, соответствующие всем признакам основных средств (ОС), но стоимостью до 40 000 руб., в бухгалтерском учете можно отражать в составе материально-производственных запасов (МПЗ).

По новому ФСБУ компании самостоятельно определяют в отношении каких активов будет применяться стандарт, исходя из лимита, установленного в учетной политике. По этой причине используем новое понятие – «Малоценное оборудование и запасы». Это те объекты, которые признаны несущественными в бухгалтерском учете.

Учет малоценных основных средств по ФСБУ 6/2020 в «1С:Бухгалтерия 8.3»

К ним относится большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и прочее. Расходы на приобретение или создание таких объектов относятся к затратам периода, в котором они осуществлены. Суммы списываются в бухгалтерском учете сразу при приобретении ценностей, в налоговом учете – в момент ввода в эксплуатацию.

Как определить лимит стоимости ОС в учетной политике

Как и раньше, организация самостоятельно определяет стоимостной лимит для основных средств, но в отличие от ПБУ, в стандарте максимальная величина лимита не указана. Помимо этого, отсутствуют указания, что лимит необходимо устанавливать за единицу актива и что он должен измеряться в денежных единицах.

При установке лимита по новому ФСБУ 6/2020 учитывайте существенность информации о малоценных ОС. Чтобы отнести актив к малоценке, информация о нем должна быть несущественна для организации. Это та информация, наличие или отсутствие которой не влияет на экономические решения пользователей бухгалтерской отчетности. Стоимостной лимит предпочтительнее определять сразу для всей совокупности несущественных основных средств. Например, организация может решить, что затраты на объекты группы «Офисная техника» или «Офисная мебель» – несущественны и могут списываться сразу в расходы, даже если один актив стоит 150 тыс. руб.

Настраиваем учет малоценки в программе

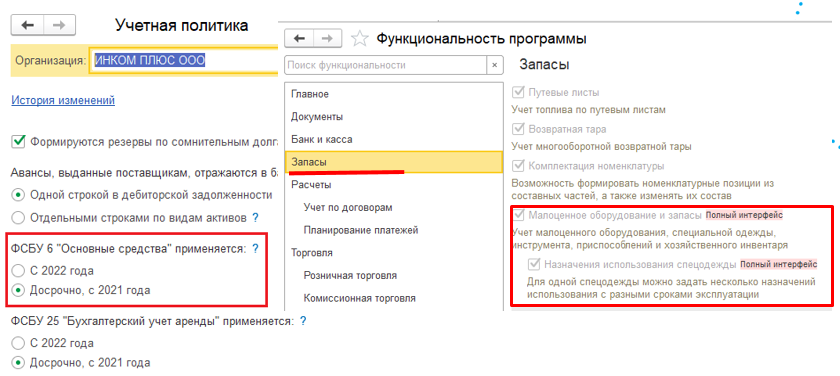

Первым делом укажите в учетной политике, как учитываете малоценку: по новому стандарту либо еще по ПБУ 6/01 (раздел «Главное» — «Учетная политика» — «ФСБУ 6 Основные средства»). Спецодежду, оборудование можно учитывать в программе более детально, используя функциональность установки срока полезного использования объекта (раздел «Главное» — «Функциональность» — «Запасы» – флажок «Назначение использования спецодежды»).

Поступление малоценных объектов

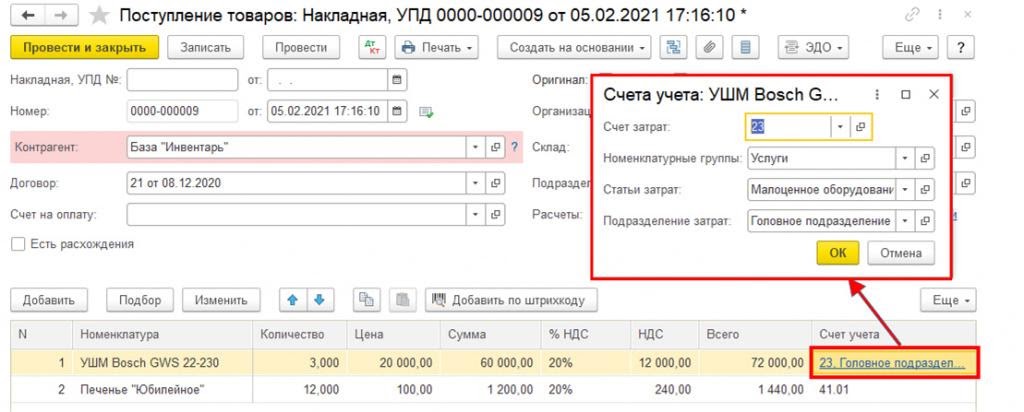

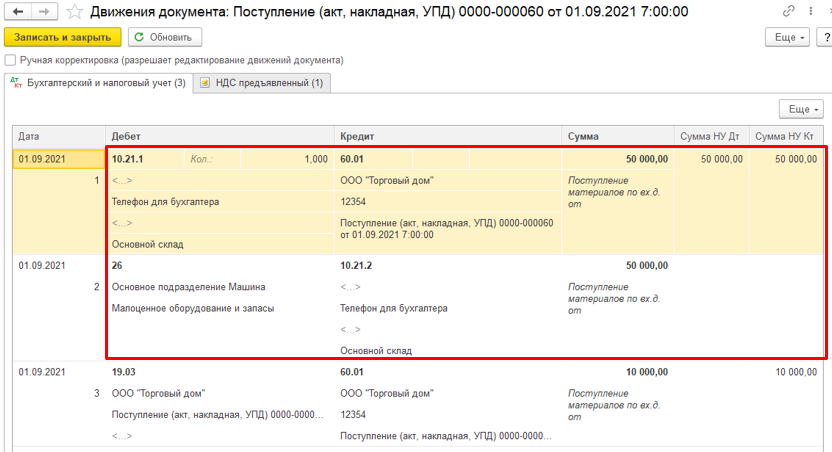

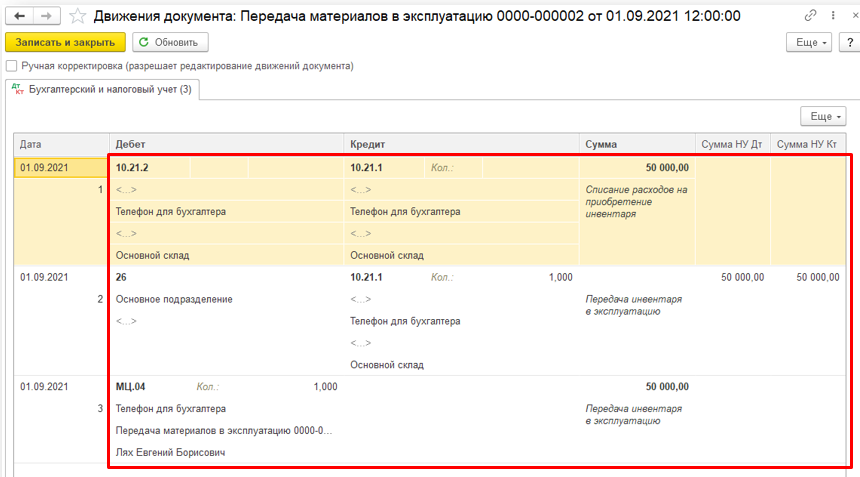

Для учета малоценного оборудования и запасов, признаваемых несущественными, в бухучете в План счетов программы добавили отдельный счет 10.21 «Малоценное оборудование и запасы» с двумя субсчетами и новый вид номенклатуры «Малоценное оборудование и запасы». Чтобы оприходовать на склад нужные объекты, воспользуйтесь документом «Поступление товаров» или «Авансовый отчет». При их заполнении можно выбрать номенклатурную позицию с нужным видом. Тогда программа предложит сразу выбрать счет и аналитику затрат для отражения этих затрат в бухучете. Проведенный документ сформирует проводки по оприходованию объектов на склад на счет 10.21.1 и по списанию стоимости активов в бухучете в расходы со счета 10.21.2 в счет затрат.

После того как отразили поступление объектов, с ними работают обычным образом — проводят перемещение, комплектацию, передачу в производство.

Передача объекта сотруднику в пользование

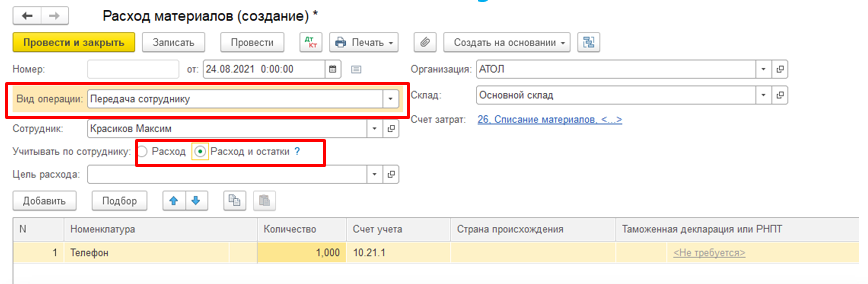

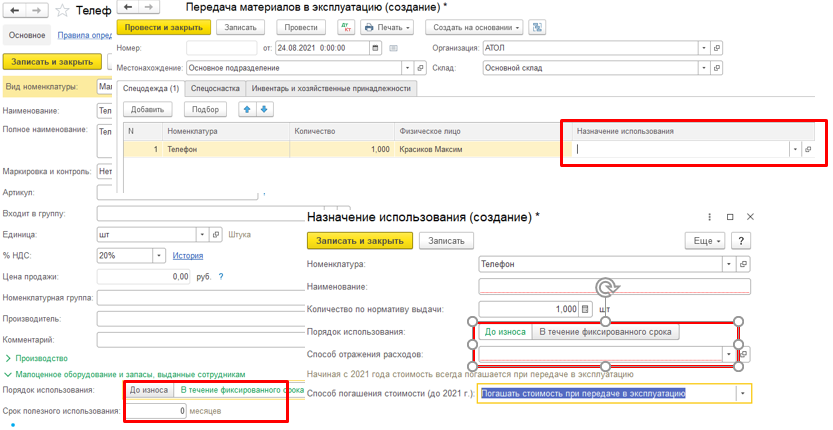

Передачу малоценного оборудования в эксплуатацию проводят одним из двух документов: «Расход материалов» или «Передача материалов в эксплуатацию». Чтобы заполнить документ «Расход материалов», сначала укажите вид операции «Передача сотруднику». Затем выберите сотрудника, обязательно указав, как будет вестись учет по сотруднику.

Вариант «Расход» предполагает оприходование и списание с забалансового счета данного актива. Вариант «Расход и остаток»: объект будет отражен на забалансовом счете и списан с него только после того, как проведем документ списания.

Счет учета 10.21.1 подставляется автоматически. Не забываем проставить счет затрат, на который программа спишет стоимость актива в налоговом учете. Итог: программа сформирует проводки по списанию, закроет счет 10.21. а также учтет объект на забалансовом счете МЦ.

Выбытие материалов из эксплуатации

Чтобы отследить и проанализировать кому, сколько и чего выдали, изучаем отчет «Материалы, выданные сотрудникам». В нем также можно увидеть срок полезного использования объекта, сколько ему еще осталось служить и предполагаемую дату списания, если эти сведения отражали в программе.

Указать эксплуатационный срок актива можно в карточке номенклатуры или в документе «Передача материалов в эксплуатацию» в поле «Назначение использования», если включили этот функционал.  Списание материалов в программе можно отразить двумя документами: «Списание материалов из эксплуатации» и «Списание товаров, материалов».

Списание материалов в программе можно отразить двумя документами: «Списание материалов из эксплуатации» и «Списание товаров, материалов».

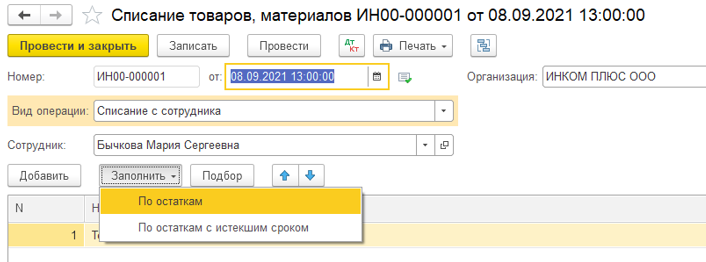

Оба документа – в разделе «Склад». Рассмотрим списание материалов документом «Списание товаров». Чтобы документ заполнился автоматически по кнопке «Заполнить», сперва укажите вид операции «списание с сотрудника», далее – сотрудника.

По кнопке «Заполнить», выбрав нужный способ заполнения – «по остаткам» или «по остаткам с истекшим сроком годности», программа подтянет все необходимые данные в документ. После проведения программа сформирует проводку по списанию объекта с забалансового счета МЦ. Восстановить списанные активы в программе можно только ручными операциями.

Особенности учета некоторых объектов

НПА по бухучету не требуют обязательно применять критерий существенности в отношении спецодежды и других специальных средств производства, срок службы которых менее 12 месяцев. Их можно учитывать на счете 10 до передачи сотруднику в пользование. Также не обязательно применять критерий существенности к малоценным ОС до перехода на новый стандарт ФСБУ 6/2020. Отмена Методических указаний по учету спецсредств и внедрение в бухучет понятия существенности позволяют бухгалтеру выстроить учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

Источник: www.audit-it.ru

Дорогая малоценка

. в основу учетной политики в части учета малоценных ресурсов заложить следующий принцип. Малоценка с предполагаемым сроком использования свыше 12 месяцев пусть учитывается на соответствующем субсчете счета 01. А малоценка с предполагаемым сроком использования.

Согласитесь, уважаемые коллеги. Если некий материальный ресурс отвечает критериям признания основных средств (см. п.4 ПБУ 6/01), но слишком малоценен, чтобы числиться по одноименной статье, то это явный признак: мы имеем дело со старыми добрыми МБП – малоценными, быстроизнашивающимися предметами.

Изменения претерпел только язык – из профессионального бухгалтерского лексикона изъят термин «МБП». И стоит ли считать изменением изъятие счета 13 «Износ МБП» из Плана счетов, если есть вполне удовлетворяющий нас в этом плане счет 10.11. Об этом в частности, и в целом – о современной методологии учета малоценки – здесь и сейчас.

Из п.5 ПБУ 6/01:

«Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 настоящего Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением».

Да, это она – старая добрая малоценка: зачисляем в состав текущих активов и одновременно (или по факту выдачи в эксплуатацию) списываем их стоимость на расходы целиком, если срок службы им определен в один год, или списываем половину стоимости, а в следующем году вторую половину, если срок службы два года. После списания стоимости малоценного ресурса в расходы, этот предмет, поскольку он, в отличие от сырья и материалов, не входит в выпускаемую продукцию своим физическим составом, но эксплуатируется при её изготовлении или используется в управленческих целях, – он присутствует в производстве или управлении физически, причем многоразово. И, разумеется, подлежит учету.

Проще говоря, если вы купили лопату и, как ожидается, служить она вам будет год или два, то ваши затраты – это её стоимость, сама же лопата никуда не делась: вы ею будете копать весь срок – год или два. Но если в течение этого срока у вас сей предмет утащат или сломают, то вам придется покупать новую, и вместо расходов на одну лопату, вы понесете расходов на целых две. Оправдано это с точки зрения бизнеса? Конечно, нет.

Вот именно поэтому, – для их физического сохранения в целях использования в течение определенного срока, – малоценные ресурсы с нулевой балансовой стоимостью подлежат учету. До тех самых пор, пока не придет срок их физического списания – через год или два. Учет с нулевой балансовой стоимостью и есть то, что в процитированном пункте 5 называется «надлежащий контроль за их движением».

Счета бухгалтерского учета.

Для начала, прошу обратить внимание на слова в процитированном тексте п.5: «могут отражаться [. ] в составе материально-производственных запасов». Могут. Всего лишь могут. ПБУ в этой части полагается на профессиональное суждение бухгалтера, предоставляя ему право, но не обязывая. Это хорошо. Значит, мы имеем право этого не делать.

Или делать.

В связи с чем советую в основу учетной политики в части учета малоценных ресурсов заложить следующий принцип.

Малоценка с предполагаемым сроком использования свыше 12 месяцев пусть учитывается на соответствующем субсчете счета 01. А малоценка с предполагаемым сроком использования менее 12 месяцев – на счете 10.9 и 10.10, в зависимости от того, к какой категории согласно действующему Плану счетов эти ресурсы относятся.

Соответственно, контрактивом к определенному для данной цели субсчету счета 01 будет, как и положено, соответствующий субсчет счета 02. А контрактивом к счету 10.10 – специально для этого Планом счетов предназначенный счет 10.11.

Что касается счета 10.9, то он не нуждается в контрактиве, т.к. на нем учитываются хозинвентарь и хозпринадлежности, «которые включаются в состав средств в обороте». К примеру: одноразовые приспособления, одноразовые формы, рукавицы, смывающие и обеззараживающие средства, канцелярские принадлежности и т.п. Это как раз тот случай, в котором списание с баланса при выдаче этих предметов к использованию осуществляется немедленно и регулируется нормами, а потому последующего учета не требует. И, если угодно, еще одно отличие: им не присваиваются инвентарные номера, что невозможно объективно.

- Дт 08 Кт 60 – оприходовано по факту поступления

- Дт 19 Кт 60 – НДС (одновременно с пров.1)

- Дт 01 Кт 08 – передача в эксплуатацию (в пользование ответственному лицу)

- Дт 68 Кт 19 – НДС зачтен

- Дт счета затрат (20, 23 и т.п.) Кт 02 – начислена амортизация в размере 100% стоимости или на часть стоимости, соответствующей первому периоду (месяц, квартал, год) и т.д. до полного погашения амортизируемой стоимости.

- Дт 02 Кт 01 – списана сумма амортизации (при окончательном списании объекта, не раньше)

- Дт 10.10 Кт 60 – оприходовано по факту поступления

- Дт 19 Кт 60 – НДС (одновременно с пров.1)

- Дт счета затрат (20, 23 и т.п.) Кт 10.11 – передача в эксплуатацию (в пользование на имя ответственного лица), вследствие чего одновременно списывается 100% стоимости

- Дт 68 Кт 19 – НДС зачтен

- Дт 10.11 Кт 10.10 – списана сумма амортизации (при окончательном списании объекта, не раньше)

- Дт 10.9 Кт 60 – оприходовано по факту поступления

- Дт счета затрат (20, 23 и т.п.) Кт 10.9 – списано с баланса.

Итак, в результате отражения малоценки по счетам 01 и 10.10 по первоначальной стоимости и отражения этой же стоимости, соответственно, на счетах 02 и 10.11 при списании её на счета текущих расходов, балансовая стоимость этих активов будет или равна нулю (если списывается 100% стоимости по факту выдачи) или, в случае списания стоимости (начисления амортизации) по частям, их балансовая стоимость до определенного времени будет иметь некую остаточную стоимость.

Иными словами, метод амортизации позволяет получить баланс, в котором по активной статье числится полная стоимость, а по контрактивной – эта же стоимость со знаком минус, в результате чего мы имеем на балансе рабочий ресурс по нулевой стоимости. Идеальное решение.

Несколько слов о расходных счетах, с которыми, при списании стоимости (начислении амортизации) следует корреспондировать счета 02 и 10.11. Принято считать, что раз Налоговый Кодекс относит такие расходы к категории косвенных, и, соответственно, в декларации они показываются как косвенные, то и в бухгалтерском учете их надо списывать исключительно на счет 26. Это неправильно.

Во-первых, косвенные расходы это не только расходы на управление, не только общехозяйственные. Косвенные расходы организация несет и в производственных подразделениях тоже. Ибо все расходы, которые невозможно напрямую учесть в себестоимости продукции (работ, услуг), есть расходы непрямые, т.е. косвенные. Учитываются они на счетах 23, 25, 26, в зависимости от места формирования центров затрат.

Во-вторых, амортизация вполне хорошо укладывается и в категорию прямых затрат. Например, амортизация оборудования, эксплуатируемого непосредственно при изготовлении продукции. По правилам бухучета, её следует относить на счет 20. Или на счет 21, если оборудование эксплуатировалось на изготовлении полуфабрикатов собственного производства.

Налоговый аспект

Здесь, казалось бы, препятствие: «Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей» (п.1 ст. 256 НК РФ), а мы имеем дело именно с таким имуществом – стоимостью до 40,0 тыс. руб. и сроком службы незначительной продолжительности. Хотя последнее неважно, ибо для того, чтобы отнести имущество к категории амортизируемых, надо, чтобы выполнялись оба условия. Препятствие кажущееся.

Всё очень просто. В бухгалтерском учете таких ограничений нет, а налоговому учету всё равно, из каких ресурсов состоит актив вашего баланса; фискальным органам нет и не может быть дела до учета сугубо физических единиц – их интересует только стоимостной, финансовый аспект учета.

Рассматриваемый случай – одна из тех точек, где налоговый учет с бухгалтерским не пересекаются и, в то же время, никак не противоречат один другому. Всё, что мы записываем на кредит счетов 02 и 10.11, в налоговом учете относится к материальным расходам (см. п.п.3 п.1 ст.254 НК РФ) и, согласно ст. 318 НК РФ, такие расходы относятся к категории косвенных и в полном объеме уменьшают доходы от реализации соответствующего отчетного периода.

Существует мнение, что точно так же следует относиться и к бухгалтерскому учету малоценных ресурсов: отнести на счет расходов их стоимость (или, если через амортизацию, то сразу же провести списание с кредита счета, на котором эти ресурсы числились), да и забыть о них навсегда. Т.е., отнестись к операции по передаче некого материального ресурса в эксплуатацию как к окончательному списанию его с баланса.

Нет, так нельзя. Это непрофессионально. Уважающий себя и свою профессию бухгалтер от такого предложения откажется категорически, просто вспомнив о важности неукоснительного соблюдения Положений о бухгалтерском учете. Так, тот же п.5 ПБУ 6/01 гласит: «В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением».

Значит, что нужно сделать для обеспечения контроля за сохранностью ресурса после списания его стоимости по факту выдачи в эксплуатацию (в пользование ответственному лицу)?

В бухгалтерском учете

- Первого числа месяца, следующего за месяцем, в котором произошел факт ввода в эксплуатацию (передача в пользование) отразить этот факт проводками по предложенной выше схеме. В итоге, на счете 01 или 10.10 будет физически числиться данный малоценный предмет по его первоначальной стоимости, а, в сочетании с контрактивом 02 или 10.11 – по балансовой стоимости, т.е. по остаточной, которая, в случае 100%-го списания стоимости предмета, будет нулевой. Так или иначе – его физическое наличие будет учтено, а движение обеспечено надлежащим контролем. Периодические отчеты материально-ответственных лиц, как и прежде, обязательны.

В налоговом учете

- По факту выдачи в эксплуатацию, списать всю стоимость целиком как материальные расходы. И забыть. Контроль за физическим наличием и движением таких ресурсов налоговым учетом не предусмотрен.

Налоговый учет оперирует стоимостными, и только стоимостными категориями, бухгалтерский – и физическими тоже. Отсюда различие в подходах к амортизации. Для налогового учета имущества с нулевой стоимостью не существует. С точки же зрения учета бухгалтерского – амортизация, это списание стоимости объекта, но не физическое его списание.

UPD: Согласно п.п.7 ст.1 Федерального Закона от 20 апреля 2014 г. № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», налогоплательщик, начиная от 01 января 2015 года, вправе списывать стоимость имущества, не являющегося амортизируемым, в течение более чем одного отчетного периода.

| 3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию; | 3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. В целях списания стоимости имущества, указанного в настоящем подпункте, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей. |

Источник: buhlabaz.ru

Бухгалтерский учет малоценного имущества

Практически в любой организации есть мебель, компьютеры, принтеры и прочие необходимые для работы недорогие объекты. Это имущество нужно принимать к бухгалтерскому и налоговому учету, следить за их сохранностью, оформлять первичные документы. Рассмотрим, как это правильно сделать, а также как отслеживать наличие таких объектов после их списания.

Понятие малоценного имущества

Часто компании покупают офисное оборудование и прочие объекты, которые будут использоваться более 12 месяцев. Эти объекты применяются:

— для производства продукции (оказания услуг или выполнения работ) или для управленческих нужд компании;

— долгое время (больше года).

Такие предметы компания не планирует в дальнейшем продать. Предполагается, что такое имущество способно принести компании доход (выгоду).

В соответствии с п. 4 ПБУ 6/01 «Учет основных средств» подобные объекты могут быть отнесены к основным средствам.

Согласно п. 5 ПБУ 6/01 если основное средство стоит не больше 40 000 р., то в бухгалтерском учете его можно учесть в составе материально-производственных запасов. Лимит организация должна закрепить в учетной политике.

Именно об этой категории активов, которые, с одной стороны, используются в организации более года, а с другой, их стоимость списывается единовременно, мы и поговорим. На практике они получили название «малоценное имущество» или «малоценка».

Отметим, что спецодежда, которая также может иметь срок полезного использования свыше 12 месяцев, относится к отдельной категории имущества со своими правилами учета, поэтому в данной статье мы ее рассматривать не будем.

Учетная политика

Учетная политика для целей бухгалтерского учета должна включать следующие положения:

1. Определение стоимостного лимита, в пределах которого малоценный объект можно отнести к материально-производственным запасам, но не более 40 тыс. руб. Если этого не указать в учетной политике, лимит будет признан равным нулю, и все имущество, удовлетворяющее п. 4 ПБУ 6/01, будет учитываться как основные средства, независимо от первоначальной стоимости.

Обратите внимание, что установление лимита менее 40 тыс. руб. повлечет за собой появление разниц в бухгалтерском и налоговом учетах.

2. Способ оценки «малоценки» при ее выбытии (включая ввод в эксплуатацию). П.16 ПБУ 5/01 предполагает следующие варианты:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения МПЗ (ФИФО).

Малоценные основные средства – особая группа МПЗ. Их первоначальная стоимость определяется исходя из всех затрат, связанных с их покупкой, на основании первичных документов. Поэтому следует указать в учетной политике компании, как будет оцениваться малоценное имущество при его выбытии: по себестоимость единицы МПЗ, в т.ч. расходы на приобретение «малоценки».

3. Необходимо закрепить, какими первичными документами будет оформляться движение малоценного имущества: принятие к учету, ввод в эксплуатацию, выбытие, контроль за наличием. Формы данных документов также приводятся в учетной политике.

4. Для учета малоценного имущества в рабочий план счетов следует включить:

— субсчет счета 10 «Материалы», на котором будет отражаться движение малоценного имущества для целей бухгалтерского учета;

— забалансовый счет, на котором можно будет отслеживать фактическое наличие «малоценки».

Забалансовый учет

Законодательство не регламентирует порядок контроля за наличием малоценного имущества. Организация должна самостоятельно определить его и утвердить учетной политикой.

Учет малоценного имущества, отпущенного в эксплуатацию, следует вести на забалансовом счете, например, можно ввести счет 012 «Малоценное имущество». Это позволит:

— отслеживать фактическое наличие «малоценки» после ее списания с 10 счета,

— контролировать, кто из сотрудников несет ответственность за каждый конкретный объект малоценного имущества,

— при возникновении дополнительных расходов, связанных с использованием малоценного имущества, позволит подтвердить их обоснованность (приобретение бумаги для принтера, ремонт ксерокса и т.п.).

Все объекты «малоценки», отнесенные на счет 012, следует фиксировать в журнале наличия ценностей на забалансовых счетах. Таким образом, можно будет документально подтвердить, что имущество было учтено на забалансовом счете. В журнале следует указать название объекта, инвентарный номер, дату ввода в эквплуатацию, стоимость имущества, сотрудника, ответственного за сохранность, а в дальнейшем – дату выбытия объекта.

Основанием для записи малоценного объекта в журнал может быть требование-накладная или иной документ, подтверждающий ввод «малоценки» в эксплуатацию. Компания может использовать унифицированные формы, утвержденные постановлением Госкомстата России от 30.10.97 № 71а, или собственные формы, закрепленные в учетной политике.

Вместо забалансового учета (или вместе с ним) на каждый объект малоценного имущества можно завести карточку учета. Готовой формы, которая содержала бы все нужные данные, нет (есть форма № М-17, но она громоздкая и не содержит граф по выбытию и перемещению объектов). Поэтому форму карточки учета разработайте самостоятельно и утвердите в приложении к учетной политике (образец такой карточки мы рассмотрим немного позже).

В дальнейшем сведения о перемещении «малоценки» из отдела в отдел или о выбытии имущества вносятся в журнал по каждому объекту исходя из данных первичных документов (накладных на отпуск материалов и пр.) того числа, когда произошло событие.

Таким образом, на каждый малоценный объект будет заведена отдельная карточка, и компания сможет отследить приход и выбытие имущества, срок использования и т.д. Также такая карточка будет служить документальным подтверждением движения малоценного имущества, которое можно предоставить налоговому инспектору в случае проверки.

Источник: pommp.ru