Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки — то, из чего создается готовая продукция в процессе производства — предметы труда.

А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств — все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

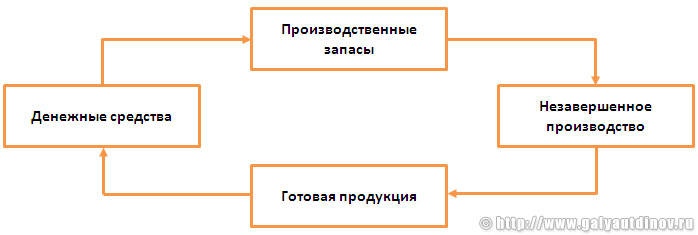

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты — запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения — запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

- Оборотные производственные фонды — включают в свой состав:

- производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

- запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

- готовая продукция:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

- денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Например, в производственной сфере доля оборотных производственных фондов — 80%, а фондов обращения — 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

- Собственные оборотные средства (англ. «Working capital») — их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами. Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.

Собственные оборотные средства (или, иначе, рабочий капитал предприятия) — важный показатель, величина на которую оборотные активы предприятия превышают его краткосрочные обязательства.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» — «первым пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» — «последним пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

- По себестоимости каждой единицы — то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т. д.

На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Один из важнейших вопросов — определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств — такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств:

Маленькая величина оборотных средств:

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

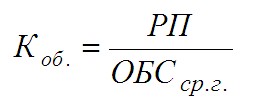

Коэффициент оборачиваемости оборотных средств (Коб.) — величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. — коэффициент оборачиваемости оборотных средств;

РП — реализованная продукция за год (годовая выручка от реализации), руб.;

ОБСср.г. — среднегодовой остаток оборотных средств (по балансу), руб.

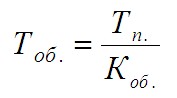

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. — оборачиваемость оборотных средств, дней;

Тп. — длительность анализируемого периода, дней;

Коб. — коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости — признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства — важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

Источники Показать

- Галяутдинов Р. Р. Обзорные лекции к госэкзаменам по специальности «Экономика и управление на предприятии (в машиностроении)». 2012-2018 гг.

- Источники формирования оборотных средств предприятия // Экономика БГЭУ. URL: https://www.economy-web.org/?p=407 (дата обращения: 24.03.2015)

- Ребрин Ю. И. Основы экономики и управления производством. Конспект лекций. Таганрог: ТРТУ, 2000. URL: http://www.aup.ru/books/m47/3_4.htm

- Сафронов Н. А. Экономика предприятия. — М.: Экономистъ, 2007 г. — 2-е изд.

Если понравилась статья, поделитесь с друзьями и подпишитесь на обновления:

Нашли опечатку? Помогите сделать статью лучше! Выделите орфографическую ошибку мышью и нажмите Ctrl + Enter.

Источник: galyautdinov.ru

Состав и структура оборотных средств по балансу предприятия

1. Материальные оборотные средства в запасах — Ез. Сюда входят все статьи из раздела II актива баланса: производственные запасы, малоценные и быстроизнашивающиеся предметы, незавершенное производство, расходы будущих периодов, готовая продукция, товары, прочие запасы;

2. Дебиторская задолженность — Едз. В состав дебиторской задолженности включаются следующие статьи из раздела III актива баланса: товары отгруженные, расчеты с дебиторами (за товары, работы и услуги, по векселям полученным, с дочерними предприятиями, с бюджетом, с персоналом по прочим операциям, с прочими дебиторами), авансы, выданные поставщикам и подрядчикам, прочие оборотные активы;

3. Денежные средства — Ед. В состав денежных средств включаются следующие статьи из раздела III актива баланса: касса, расчетный счет, валютный счет, прочие денежные средства, краткосрочные (финансовые вложения;

4. Общая сумма оборотного капитала — Е.

Е = Ез + Едз + Ед.

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации — выявление тех текущих активов, возможность реализации которых представляется маловероятной. Эффективное управление оборотным капиталом предприятия предполагает не только поиск и привлечение дополнительных источников финансирования, нo и рациональное их размещение в активах предприятия, особенно в текущих активах.

В табл. 3. приводится группировка оборотных средств в зависимости от их ликвидности.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Материальные оборотные средства

Материальные оборотные средства — включают запасы товаров, приобретенных у других производителей для целей переработки и другого использования в производстве (сырье и материалы, топливо, запасные части) или для дальнейшей перепродажи без какой -либо переработки. В это понятие включается также готовая, но не реализованная продукция, незавершенное производство.

Гос. материальные резервы (запасы стратегических материалов, зерна и других товаров, имеющих особо важное гос. значение) относятся также к соответствующим видам запасов материальных оборотных средств в зависимости от их состава. Запасы материальных оборотных средств не включают стоимость запасов полезных ископаемых и других природных ресурсов, относимых к материальным непроизведенным активам.

Понятие материальные оборотные средства используется в системе национальных счетов (СНС) в операций с капиталом счете при расчете показателя изменения запасов материальных оборотных средств, а также в активов и пассивов балансе. Стоимость запасов материальных оборотных средств на начало и конец года в балансе активов и пассивов, оценивается по текущей рыночной стоимости, в ценах, преобладавших на даты, к которым относятся соответствующие данные.

В соответствии с порядком российского бухгалтерского учета, материальные оборотные средства учитываются по фактической себестоимости, т.е., — для приобретенных за плату — по сумме затрат на приобретение;- при собственном изготовлении- по затратам на производство;- при безвозмездном получении- по рыночной стоимости на дату принятия на учет.

Энциклопедия статистических терминов. — М.: Федеральная служба государственной статистики, 2013.

- Статистика

- Экономика предприятия

Источник: econwiki.ru