Материальные затраты, как одна из основных статей расходов любого производства, обычно находятся под пристальным вниманием работников планово-экономического отдела, подразделений, занятых прогнозированием издержек и анализом эффективности деятельности. Ведь мало сделать расчет материальных затрат, важно произвести анализ полученных величин в их взаимосвязи с другими показателями.

В то же время, сказать, какая для материальных затрат формула расчета по балансу, — затруднительно. Ведь в данных строки «Запасы» наряду с материальными затратами могут быть отражены и расходы на оплату труда в НЗП и другие расходы в зависимости от способа оценки НЗП. Кроме того, по строке «Запасы» отражаются и сами материалы в виде их складского остатка, который пока не израсходован, соответственно, они пока не являются материальными затратами, а также готовая продукция, материальные затраты по которой уже приняли форму законченного обработкой результата труда и не являются НЗП, и т.д.

Формула материалоотдачи по балансу

Формула материалоотдачи по балансу предполагает информацию из бухгалтерской отчетности. При этом значение материальных затрат берут из приложения к бухгалтерскому балансу (форма № 5, первая строка), а значение выручки из отчета о прибылях и убытках (форма № 2).

Урок 4. Формулы Excel для начинающих

Предприятие с крупными объемами производства должно вести тщательный контроль своих материальных затрат, для чего в учете используются специальные показатели. Эффективность использования материальных ресурсов можно определить посредством нескольких обобщающих показателей, среди которых:

Материальные затраты в балансе

Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости, и если для прибыли на 1 рубль материальных затрат формула – Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сст полн , где Сст полн – полная себестоимость выпуска.

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют, и закрываются по итогам каждого отчетного периода. Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке «Запасы» II раздела Актива. Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности. Принято считать, что материальные затраты в балансе – это строка с кодом 1210, если использовать регламентированное кодирование, или «Запасы» по ее названию в форме 0710001 по ОКУД.

Материальные затраты: формула

Одним из основных коэффициентов, который рассчитывается с применением показателя материальных издержек является материалоемкость. Для ее расчета необходимо разделить материальные издержки на общую сумму издержек на изготовление товаров. Данный показатель отражает, сколько составляет доля материальных издержек в общей себестоимости товаров.

Особенности ведения бухучета подразумевают, что все фирмы вправе самостоятельно определять перечень затрат материального характера и отражать его в своей учетной политике. В бухучете предусмотрены счета с 20 по 29 для учета материальных затрат. В балансе строка 1210 предусмотрена специально для их отражения.

Excel Разное. 4 способа вычислить ежемесячный платеж по кредиту

О бизнесе

Как показал расчет, величина коэффициента за прошедшие годы существенно выше всех нормативных значений. ПАО «ЛУКОЙЛ» является сверхприбыльным предприятием. В 2021 году коэффициент прибыльности превышал 100%, что говорит о том, что компания имеет существенный доход от прочей деятельности, не связанной с реализацией продукции. В данном случае падение коэффициента в 2021 году не играет существенной роли, поскольку его значение чрезвычайно высоко, а рост в следующем году свидетельствует о том, что возникшие трудности были временными.

Интересно почитать: Кто имеет право на земельный участок бесплатно

Предприятие с крупными объемами производства должно вести тщательный контроль своих материальных затрат, для чего в учете используются специальные показатели. Эффективность использования материальных ресурсов можно определить посредством нескольких обобщающих показателей, среди которых:

Как правильно посчитать и учесть материальные затраты

Так, в соответствии с НК РФ, прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. Иными словами, к прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности. Остальные хозяйственные траты компании следует относить к непрямым.

Отметим, что в соответствии с нормами налогового учета, перечень матзатрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Следовательно, каждая компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. По сути, в учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с учетом специфики деятельности экономического субъекта.

Материалоемкость продукции: формула расчета для бизнес-плана

Выделяют следующие виды материалоемкости продукции: абсолютную, структурную и удельную. Абсолютная материалоемкость показывает норму расхода на один готовый продукт. Структурная материалоемкость характеризует удельный вес группы материалов в изготовлении готового продукта. Удельная материалоемкость – это структурная материалоемкость приведенная к натуральной единице измерения (метры, литры и т.д.).

Материалоемкость – это показатель, который отражает расход материалов на 1 рубль изготовленной продукции. Данный показатель измеряется в деньгах. Используется он в анализе и учете запасов на предприятии. Показатель является обратным показателю материалоотдача. Материалоотдача характеризует количество продукции произведенного с каждого рубля запасов.

Рентабельность затрат формула расчета по балансу

По форме №2 валовая прибыль соответствует строке 2100. Расходы берутся из показателя «себестоимость продаж» за №2120. По сути это рентабельность себестоимости. Здесь не учитываются другие расходы предприятия: коммерческие, управленческие и прочие расходы.

По нему мы можем судить об уровне наценки на продаваемые товары. Для анализа рентабельности расходов по определенной группе товаров используют аналогичную формулу. Для расчета будет показатели по каждой группе товаров: прибыль от продажи и себестоимость.

Рентабельность затрат (Return on Cost of Sales – ROCS, РЗ) – это относительный финансовый показатель, который позволяет определить эффективность использования ресурсов компании в ее деятельности, отношение балансовой прибыли к полной себестоимости реализованных товаров, работ, услуг.

Метод расчета оптимального межоперационного баланса затрат и результатов производства промышленного предприятия на примере ЦБК

Статистические модели межоперационного баланса затрат и результатов производства в натуральном выражении являются базовым инструментом для измерения затрат и результатов на предприятии. При этом сами балансы, как результат решения моделей, представляются в виде таблиц в натуральных показателях (табл. 1) и стоимостных показателях (табл.2).Первая отличается от второй наличием в последней итоговых строк в I и II квадрантах, а так же в III и IV квадрантах и строки «Всего» (валовый оборот). В натуральном выражении продукция, работы, услуги измеряются в натуральных единицах, а в стоимостных балансах измеряется в денежных единицах.

Интересно почитать: Сколько субсидия на программу молодая семья

Существуют традиционные методы планирования, однако на сегодняшний день они не способны передать точно сущность ситуации. Их погрешность при расчётах слишком велика. По этой причине был разработан новый метод измерения затрат и результатов производства на стадии текущего планирования процесса, реализуемый при помощи компьютерных технологий.

Разработан метод профессором М. Д. Каргополовым. В основе этого подхода лежат межоперационные балансы затрат и результатов производства. Эти балансы строятся на основе известных принципов межотраслевых балансов, реализуемых при помощи метода «затраты — выпуск» В.Леонтьева. Предлагаемые балансы, наряду с переменными ресурсами, работают и с условно-постоянными.

Это позволяет использовать их в качестве точного инструмента для измерения затрат и результатов производства на предприятии. Погрешность данного метода минимальна и дает объективную оценку и прогноз.

Рентабельность затрат

Общее отклонение переменных затрат по трудозатратам показывает разницу между нормативными прямыми затратами на оплату труда и фактическими. Это отклонение может быть вызвано разницей между тем, какой должна быть стоимость фактически оплаченных часов труда, и какой она была в действительности. Также отклонение по трудозатратам может быть вызвано изменением производительности. То есть разница между тем, сколько рабочих часов следовало отработать и сколько часов было отработано.

Рентабельность затрат показывает уровень прибыли на один рубль затраченных средств и рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции. Расскажем, как определить коэффициенты рентабельности затрат, приведем пример расчета и анализа результатов и наметим пути повышения рентабельности.

Актив баланса

Если условиями договора предусмотрено, что за предоставленное право пользования объектами интеллектуальной собственности организация перечисляет периодические платежи (в том числе авторские вознаграждения), эти суммы организация-пользователь включает в расходы текущего периода. То есть счет 97 «Расходы будущих периодов» не используется. Если же по условиям договора оплата за право пользования объектами нематериальных активов производится в виде фиксированного разового платежа, то эту сумму единовременно списать нельзя. Она учитывается в составе расходов будущих периодов и списывается на затраты в течение срока пользования объектом, установленного в договоре (п. 39 ПБУ 14/2021).

Пример 1. В кассе по чеку получено с расчетного счета на хозяйственные расходы 20 тыс. руб. В результате этой операции изменились две активные статьи: «Касса» (увеличение на 20 тыс. руб.) и «Расчетный счет» (уменьшение на 20 тыс. руб.), но общий итог актива не изменился. Изменилась форма размещения средств, их состав — часть денежных средств с расчетного счета переместилась в кассу.

Коэффициент текущей ликвидности

Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Хорошим считается значение коэффициента более 2. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

- Наличные деньги в кассе и на счетах в банках.

- Дебиторская задолженность нетто. Дебиторская задолженность нетто определяется путем вычитания из остатка дебиторской задолженности резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей. Запасы товарно-материальных ценностей должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.)).

Источник: questionlaw.ru

Материалоемкость продукции (формула)

В этой статье рассмотрим материалоемкость продукции предприятия и формулу расчета показателя для бизнес-плана.

Материалоемкость продукции

Что такое материалоемкость?

Материалоемкость – это показатель, который характеризует расход материалов на 1 рубль изготовленной продукции. Данный показатель измеряется в деньгах. Используется он в анализе и учете запасов на предприятии. Показатель является обратным показателю материалоотдача. Материалоотдача характеризует количество продукции произведенного с каждого рубля запасов.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формула расчета материалоемкости продукции

Формула расчета материалоемкости по балансу следующая:

Материалоемкость продукции показывает отношение стоимости материальных затрат к стоимости произведенного продукта. Он отражает затраты сырья, запасов и других ресурсов на единицу произведенной продукции. Чем ниже показатель материалоемкости, тем больше готовых продуктов сможет произвести предприятие. Исходя из данной формулы можно получить показатель материалоотдачи, который является обратным материалоемкости. Формула расчета его по балансу предприятия следующая:

где: V – стоимость произведенного продукта, М – стоимость материальных затрат.

Материалоемкость виды

Выделяют следующие виды материалоемкости продукции: абсолютную, структурную и удельную. Абсолютная материалоемкость показывает норму расхода на один готовый продукт. Структурная материалоемкость характеризует удельный вес группы материалов в изготовлении готового продукта. Удельная материалоемкость – это структурная материалоемкость приведенная к натуральной единице измерения (метры, литры и т.д.).

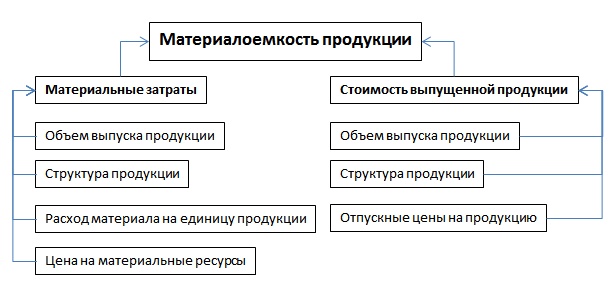

Факторный анализ материалоемкости

Материалоемкость продукции в первую очередь зависит от стоимости объема выпуска продукции и суммы материальных затрат на ее изготовление. Стоимость объема выпуска продукции может измениться из-за объема выпуска продукции, структуры продукции и отпускных цен на продукцию. На материальные затраты влияют также объем выпуска продукции, ее структура, расход материала на единицу продукции и цены на материальные ресурсы.

Резюме

Анализ материалоемкости позволяет сделать выводы об эффективности использования запасов организации при изготовлении готовой продукции. На его основе можно выявить резервы снижения затрат на энергетические ресурсы, сырье и материалы. Основная цель использования и расчета материалоемкости продукции – экономия затрат на производство и повышения эффективности хозяйственной деятельности предприятия.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Материалоемкость: формула. Материалоемкость — это.

В условиях большого производства очень важно контролировать материальные затраты. Для этого применяют показатели, позволяющие рассчитать материалоемкость готовой продукции и заготовок.

При грамотной оптимизации представленных показателей компания получает большую прибыль в отчетном периоде. Поэтому материалоемкость — это важный коэффициент, который не должен оставаться без внимания. Как его рассчитать и трактовать, следует рассмотреть подробнее.

Общая характеристика

Материалоемкость — это показатель, способный отразить картину использования имеющихся у предприятия ресурсов. Это расход запасов, который приходится на денежную единицу готовой продукции.

Данная методика используется для оценки средств производства организации. Обратным этому показателю будет коэффициент материалоотдачи.

Это общие показатели эффективности применения ресурсов, используемых для изготовления продукции предприятия. Если материалоемкость продукции снижается, это является позитивной тенденцией.

Подобные примеры позволяют минимизировать себестоимость и производить более конкурентоспособную продукцию, соответственно, у организации в конце отчетного периода увеличивается прибыль от реализации товаров и услуг. Именно по этой причине аналитики при исследовании финансово-экономической ситуации на предприятии обязательно рассчитывают систему показателей материалоемкости.

Группа показателей

Материалоемкость — это один из показателей, которые позволяют оценить использование ресурсов предприятия. Для осуществления полноценного анализа производственной деятельности компании в области запасов применяются несколько методик.

Для этого вместе с материалоемкостю обязательно исследуют показатели материалоотдачи и коэффициент раскроя материала. Все они важны для всесторонней оценки.

Как уже говорилось выше, материалоотдача является обратным показателем материалоемкости. Она показывает, сколько продукции получилось из потребленных ресурсов.

Коэффициент раскроя дает возможность понять, грамотно ли были обработаны существующие запасы. Для этого складывают натуральные величины всех заготовок (длины, вес и т. д.), которые были произведены из конкретного числа ресурсов, а затем делят этот результат на массу исходных ресурсов. Наиболее важным в этой системе оценки является именно материалоемкость.

Формула расчета

Материалоемкость, формула которой используется аналитиками в процессе исследований, заслуживает отдельного рассмотрения. Она рассчитывается путем деления материальных затрат на объем выпуска готовой продукции. Формула имеет такой вид:

Ме = Мз/N, где Мз — суммарные затраты материала, N — объем выпуска (в натуральном или стоимостном виде).

Полученный показатель сравнивается с плановым значением. Путем деления факта на план получается коэффициент нормативного использования ресурсов. Если он больше 1, на производстве существует перерасход потребления. Экономия определяется при коэффициенте менее 1.

Виды материалоемкости

Материалоемкость, формула которой была представлена выше, является общим методом определения потребления ресурсов в производственном цикле. Но существует несколько разновидностей этого показателя.

Материалоемкость может быть удельной, структурной и абсолютной. Последняя из них позволяет финансовому менеджеру определить норму расхода ресурсов на производство единицы готовой продукции, ее чистый вес и степень расхода запасов.

Структурная разновидность покажет долю выборочных изделий в общем показателе материалоемкости. А удельный тип этого показателя является структурным вариантом, который был приведен к натуральной общей единице. Ее используют только для изделий одной группы товаров.

Пути улучшения

Исследуя показатели материалоемкости, финансовый менеджер проводит анализ в определенной последовательности.

- Первоначально выясняется качество выполненного ранее планирования обеспечения технологического процесса, и анализируется соответствие факта разработанным нормативам.

- Затем определяется потребность организации в подобных ресурсах. Оценивается эффективность использования материалов. Проведение факторного анализа на этом этапе даст возможность понять, какая составляющая требует большего количества ресурсов, в каких сферах требуется снижение показателя.

- Завершает исследование проведение расчетов влияния стоимости материалов на объем производства.

На основе проведенных вычислений принимаются решения о мероприятиях, направленных на улучшение ситуации.

Руководитель может проводить следующие действия. Продумывается способ ведения малоотходного производства и комплексного использования сырья. Также возможно более обширное применение синтетических материалов и улучшение качества готовой продукции. Для этого необходимо тщательнее подготавливать сырье для выпуска основной продукции.

Следует улучшить организацию нормативной базы. Также потребуется оптимизировать количество оборотных средств, обновить технику и технологию производства.

Персонал должен придерживаться правил бережного отношения к материалам и орудиям труда.

Результат оптимизации

Проведение мероприятий, которые положительно влияют на показатели материалоемкости продукции, приведут к ряду перемен.

- Благодаря снижению себестоимости увеличивается реализация. Из одного и того же количества исходного сырья будет возможно производить больше готовой продукции.

- Снижение себестоимости позволит уменьшить цену на продукцию, что увеличит потребительский спрос и конкурентоспособность этих товаров. Это приведет к возрастанию прибыли и позволит внедрять новые технологии производства, модернизировать технику.

- Управление материальными ресурсами улучшит структуру оборотных средств и позволит гармоничнее управлять капиталом. Это снижает риск банкротства и повышает инвестиционный рейтинг компании.

Стабильная, оптимизированная работа организации открывает перед ней массу новых возможностей развития.

Материалоемкость — это значимый показатель оценки эффективности деятельности компании. Его оптимизация откроет перед компанией множество интересных перспектив.

Источник: businessman.ru