В этом обзоре мы рассмотрим медленно реализуемые активы предприятия, а также формулы расчета, которые вы сможете использовать в создании бизнес-плана.

Медленно реализуемые активы

К медленно реализуемым активам предприятия относят активы, имеющие срок реализации более 12 месяцев. Другими словами, это такие активы которые имеют долгосрочный период трансформации в денежные средства. В эту группу относят: запасы, дебиторская задолженность, платежи по которой ожидаются через 12 месяцев и более. Статья расходы будущих периодов исключается из данной группы. Помимо медленно реализуемых активов выделяют: абсолютноликвидные, быстрореализуемые, медленно реализуемые и трудно реализуемые.

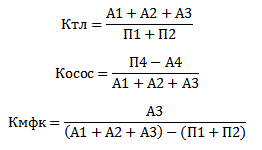

Медленно реализуемые активы рассчитываются для определения ликвидности баланса, а также для расчета основных коэффициентов ликвидности (коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент маневренности функционального капитала). Расчет данных коэффициентов, в которых используются медленно реализуемые активы, приведен ниже:

Оценка ликвидности баланса предприятия. Жданов Василий

Коэффициент текущей ликвидности (Ктл) – показывает достаточность денежных средств у предприятия для погашения краткосрочных обязательств в течение года. Это один из наиболее важных финансовых коэффициентов деятельности предприятия.

Коэффициент обеспеченности собственными оборотными средствами (Косос) – показывает достаточность собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент маневренности функционального капитала – показывает долю функционального капитала в запасах. Необходимо уменьшать значение данного показателя.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Видео-урок: «Активы и пассивы бухгалтерского баланса»

Формула расчета медленно реализуемых активов по балансу (строки)

Медленно реализуемые активы (А3) используют следующие строки баланса и рассчитываются по формуле:

А3 = Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения

![]()

Они используются в следующем неравенстве при анализе ликвидности баланса предприятия.

Если А3>П3

То можно сделать вывод о том, что в будущем при своевременном поступлении денежных средств от продаж продукции предприятие может быть платежеспособным на период равный среднему обороту оборотных средств. Данное неравенство показывает тенденцию к увеличению или уменьшению текущей ликвидности предприятия в недалеком будущем.

Нормативное рекомендованное значение А3-П3>0.

Резюме

Медленно реализуемые активы рассчитываются по балансу предприятия и используются для определения ликвидности баланса, платежеспособности предприятия и расчета основных коэффициентов ликвидности. Более подробно про методику анализа активов и пассивов предприятия читайте в статье: «Анализ ликвидности баланса и платежеспособности предприятия«.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Медленно реализуемые активы: строки баланса

Платежеспособность организации, ее финансовая устойчивость зависит в немалой степени от быстроты реализации имеющихся активов. Но помимо высоколиквидных, каждое предприятие имеет и медленно реализуемые активы, вынесенные в отдельные строки баланса.

Группировка активов в балансе

Расположение активов в бухгалтерском балансе подчиняется определенным правилам. Сформированная в строгом порядке группировка позволяет увидеть состояние их ликвидности. В самом начале баланса идут активы, реализация которых практически невозможна. Окончание активной части бухгалтерской формы представлено наиболее ходовыми и быстро реализуемыми.

Условное разделение активов подразделяет их на 4 категории, среди которых А1 и А2 обладают наибольшей степенью ликвидности (денежные средства, краткосрочная дебиторская задолженность).

К низколиквидным относят А3 и А4. Последние (А4) превратить в денежные средства наиболее трудно. Это внеоборотные активы.

Медленно реализуемые активы в балансе (А3) ― это имеющиеся запасы материалов и сырья в организации, долгосрочная задолженность, НДС по приобретенным товарам.

Активы, медленно реализуемые

Активы предприятия, составляющие группу А3, обладают низкой способностью обращения в наличные денежные средства. Входят во второй раздел активной части баланса, среди которых следующие:

- Запасы (строка 1210). Практически каждое предприятие обладает некоторыми материальными запасами, обеспечивающими текущую деятельность. Состав их зависит от специфики деятельности организации. Сюда же относят и сырье. При необходимости продажа этих запасов в короткие сроки, как правило, невозможна.

- НДС по приобретенным ценностям (строка 1220). Отражает по каким-либо причинам не принятую к вычету сумму налога по полученным от поставщиков ценностям. Обычно поступление товара, сопровождаемое необходимыми документами, дает основания для автоматического включения входного НДС к вычету. Но встречаются и исключения: при совершении экспортных операций, когда необходимо изначально подтвердить факт экспортной сделки, или при отсутствии требуемых для вычетов документов.

- Долгосрочная дебиторская задолженность (строка 1230). К этой группе относят суммы задолженностей покупателей и прочих контрагентов, срок расчетов по которым наступает не ранее 12 месяцев с отчетной даты. В целом разграничение в балансе по краткосрочной и долгосрочной задолженности отсутствует. Поэтому при необходимости допускается введение дополнительных строк, среди которых строка 1232 будет отражать реальную долгосрочную дебиторскую задолженность.

В балансе упрощенного вида медленно реализуемые активы, такие как НДС по приобретенным ценностям и долгосрочная дебиторская задолженность, находят отражение по строке «Финансовые и другие оборотные активы», расположенной в конце активной части.

Анализ ликвидности активов

Медленно реализуемые активы, строки баланса по которым представлены выше, обладают не столь высокой ликвидностью, как активы относящиеся к группам А1 или А2. Состав их и объемы постоянно меняются, оказывая влияние на потенциальную платежеспособность предприятия.

При анализе баланса, показывающего степень ликвидности, учитывается состояние всех групп активов, в том числе и медленно реализуемых. Показатели, относящиеся к группе А3, влияют на перспективную ликвидность. Анализ проводится на основании оценки ожидаемой в будущем платежеспособности (поступлений в результате погашения долгосрочной задолженности и прочее) и наличия необходимых платежей к уплате через некоторое время.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Что относят к медленно реализуемым активам и где они в балансе

Все активы предприятия обладают разной степенью ликвидности. Выделяют среди них и медленно реализуемые (реализованные) активы. Из этой статьи узнаете, что к ним относят и на каких строках баланса их отражают.

Какие активы медленно ликвидные

Суть в том, что скорость превращения одних активов в денежные средства меньше скорости превращения в деньги других активов. Поэтому первые считаются менее ликвидными.

Считается, что денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность и прочие оборотные активы – это наиболее ликвидное имущество организации (А2). В связи с этим остальные признают медленно реализуемыми активами (группа А3). То есть трудно реализуемыми.

Таким образом, к медленно реализуемым активам относятся огромное количество позиций.

В мировой практике финансового анализа при расчете коэффициента текущей ликвидности используют величину оборотных активов, вкл. медленно реализуемые активы (запасы).

Отражение медленно реализуемых активов в бухгалтерии

Напомним, что установленная законом форма бухгалтерского баланса построена по принципу возрастания ликвидности. Отсюда к медленно реализуемым активам относят внеоборотные активы (Раздел 1 бухгалтерского баланса) (приказ Минфина от 02.07.2010 № 66н).

Соответственно, медленно реализуемые активы в балансе включают:

- запасы;

- долгосрочную дебиторскую задолженность;

- НДС по приобретенным ценностям.

Если говорить о строках баланса, то медленно реализуемые активы – это:

- стр. 1210 «Запасы»;

- стр. 1220 «НДС по приобретенным ценностям»;

- стр. 1230 «Дебиторская задолженность» (в части дебиторски, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

Одна из типичных предпосылок банкротства в реальном секторе экономики – увеличение медленно реализуемых активов (материальных запасов).

Источник: buhguru.com