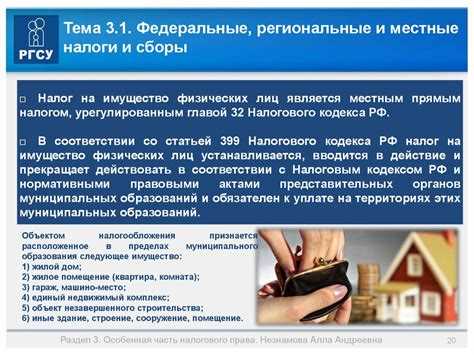

Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и настоящим Кодексом.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Земельный налог и налог на имущество физических лиц устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено настоящим Кодексом. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах (указанные в настоящем абзаце положения с 1 января 2005 г. и до 1 января 2006 г. применяются исключительно в части полномочий представительных органов поселений (муниципальных районов) и городских округов, вновь образованных в соответствии с Федеральным законом от 6 октября 2003 г. N 131-ФЗ, по установлению земельного налога и налога на имущество физических лиц и принятию указанными представительными органами решений о введении в действие этих налогов, которые вводятся в действие не ранее 1 января 2006 г).

Какие налоги платит физическое лицо государству в России? Обзор 3 основных налогов 14+

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено настоящим Кодексом. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

Судебная практика по статье 15 НК РФ

Земельный налог является местным налогом, устанавливается НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с названным кодексом и нормативными правовыми актами представительных органов муниципальных образований, обязателен к уплате на территориях этих муниципальных образований (статьи 15, 387 НК РФ).

Статьей 15 НК РФ определено, что налог на имущество физических лиц относится к местным налогам и сборам, а согласно положениям пункта 2 статьи 11 НК РФ для целей настоящего Кодекса и иных актов законодательства о налогах и сборах индивидуальные предприниматели отнесены к физическим лицам, зарегистрированным в установленном порядке и осуществляющим предпринимательскую деятельность без образования юридического лица.

Признавая действия инспекции по принятию оспариваемого решения законными, суды исходили из положения статей 15 и 394 Налогового кодекса, согласно которым земельный налог является местным и зачисляется в соответствующий бюджет, а спорные денежные средства были перечислены и поступили в доход муниципального образования «Город Астрахань».

Оценив представленные в материалы дела доказательства, суд первой инстанции, руководствуясь положениями статей 12 — 15, 18, 88, 100, 101, 346.25, 346.27, 346.29 Налогового кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 05.03.2013 N 157 «Обзор практики рассмотрения арбитражными судами дел, связанных с применением положений главы 26.3 Налогового кодекса Российской Федерации», пришел к выводу о том, что оспоренные ненормативные акты вынесены уполномоченным органом в пределах его компетенции и в отсутствие существенных нарушений процедуры проверки, соответствуют закону и не нарушают права заявителя в сфере предпринимательской деятельности с учетом доказанности инспекцией факта осуществления предпринимателем дробления бизнеса с целью сохранения специального налогового режима при фактическом осуществлении деятельности, подпадающей под начисление налогов по общей системе налогообложения (необоснованная налоговая выгода).

Суд первой инстанции, проанализировав предписания пункта «и» части 1 статьи 72, частей 2 и 5 статьи 76 Конституции Российской Федерации, статей 15, 402, 372 и 378.2 НК РФ, Положения о Министерстве земельных и имущественных отношений Республики Башкортостан, утвержденного постановлением Правительства Республики Башкортостан от 31 января 2014 года N 35, Закона Республики Башкортостан от 30 октября 2014 года N 142-3 «Об установлении единой даты начала применения на территории Республики Башкортостан порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения», Решения Совета городского округа г. Уфа Республики Башкортостан от 26 ноября 2014 N 37/4 «О налоге на имущество физических лиц», постановления Правительства Республики Башкортостан от 18 апреля 2014 года N 180 «О Порядке определения вида фактического использования зданий (строений, сооружений) и помещений, в отношении которых налоговая база определяется как кадастровая стоимость» (редакция от 3 ноября 2016 года), сделал верный вывод о принятии оспариваемого нормативного правового акта уполномоченным органом в пределах компетенции с соблюдением порядка его опубликования.

Суд первой инстанции, проанализировав предписания статьи 15, пунктов 7, 9 статьи 378.2, статей 399, 402 Налогового кодекса Российской Федерации, положений Закона Нижегородской области от 5 ноября 2014 года N 140-З «О применении с 1 января 2015 года на территории Нижегородской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения», Закона Нижегородской области от 10 февраля 2005 года N 8-З «О нормативных правовых актах Нижегородской области», Закона Нижегородской области от 3 октября 2007 года N 129-З «О Правительстве Нижегородской области», постановлений Правительства Нижегородской области от 6 февраля 2014 года N 61 «Об уполномоченном органе исполнительной власти Нижегородской области по реализации пунктов 7, 9 статьи 378.2 Налогового кодекса Российской Федерации», от 2 октября 2015 года N 635 «Об утверждении Порядка определения вида фактического использования зданий (строений, сооружений) и помещений для целей налогообложения», от 20 февраля 2006 года N 50 «Об утверждении Положения о министерстве государственного имущества и земельных ресурсов Нижегородской области», от 16 октября 2015 года N 666 «Об утверждении Положения о министерстве инвестиций, земельных и имущественных отношений Нижегородской области», сделал верный вывод о принятии оспариваемых нормативных правовых актов уполномоченным органом в пределах компетенции с соблюдением порядка его опубликования.

Проанализировав положения статей 72 и 76 Конституции Российской Федерации, статей 15, 372, 399, 400, 402, 406 Налогового кодекса Российской Федерации, Закона Тульской области от 20 ноября 2014 года N 2219-ЗТО «Об установлении единой даты начала применения на территории Тульской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения», решения собрания депутатов г. Новомосковск Тульской области от 28 октября 2014 года N 17-3 «О налоге на имущество физических лиц», Указа Губернатора Тульской области от 7 августа 2015 года N 238 «Вопросы совершенствования структуры органов исполнительной власти Тульской области», Положения о министерстве экономического развития Тульской области, утвержденного постановлением Правительства Тульской области от 11 ноября 2015 года N 508, суд первой инстанции правомерно пришел к выводу о том, что оспариваемое распоряжение принято уполномоченным органом в установленной форме и размещено на официальном сайте Правительства Тульской области в сроки, предусмотренные подпунктом 3 пункта 7 статьи 378.2 Налогового кодекса Российской Федерации. В то же время, по мнению суда, включение в пункт N 3937 Перечня объектов недвижимого имущества, в отношении которых налоговая база по налогу на имущество организаций определяется как кадастровая стоимость, на 2017 год, объекта недвижимого имущества — нежилого здания с кадастровым номером . , расположенного по адресу: . , противоречит федеральному законодательству.

Проанализировав положения статей 72 и 76 Конституции Российской Федерации, пункта 2 части 1 статьи 14 Федерального закона от 6 октября 2003 года N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», статей 15, 399 Налогового кодекса Российской Федерации, статей 35, 36, 44 Закона Белгородской области от 31 декабря 2003 года «Устав Белгородской области», суд первой инстанции правомерно пришел к выводу о том, что оспариваемый нормативный правовой акт принят уполномоченным органом в пределах компетенции с соблюдением требований к установленной форме, порядку и процедуре принятия, и официально опубликован для всеобщего сведения в сроки, предусмотренные подпунктом 3 пункта 7 статьи 378.2 НК РФ; включение офисного здания общей площадью 439 кв. м, с кадастровым номером . , расположенного по . , в Перечень на 2016 год не противоречит федеральному законодательству.

Сославшись на положения статей 72 и 76 Конституции Российской Федерации, статей 15, 372, 399, 400, 402, 406 Налогового кодекса Российской Федерации, Закона Нижегородской области от 10 февраля 2005 года N 8-З «О нормативных правовых актах Нижегородской области», Закона Нижегородской области от 3 октября 2007 года N 129-З «О Правительстве Нижегородской области», Закона Нижегородской области от 5 ноября 2014 года N 140-З «О применении с 1 января 2015 года на территории Нижегородской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения», постановления Правительства Нижегородской области от 6 февраля 2014 года N 61 «Об уполномоченном органе исполнительной власти Нижегородской области по реализации пунктов 7, 9 статьи 378.2 Налогового кодекса Российской Федерации», постановления Правительства Нижегородской области от 2 октября 2015 года N 635 «Об утверждении Порядка определения вида фактического использования зданий (строений, сооружений) и помещений для целей налогообложения», постановления Правительства Нижегородской области от 16 октября 2015 года N 666 «Об утверждении Положения о министерстве инвестиций, земельных и имущественных отношений Нижегородской области», Положения о министерстве имущественных и земельных отношений Нижегородской области, утвержденного постановлением Правительства Нижегородской области от 22 марта 2018 года N 183, суд первой инстанции правомерно пришел к выводу о том, что оспариваемые нормативные правовые акты приняты уполномоченным органом в установленной форме и размещены на официальном сайте правительства Нижегородской области и министерства имущественных и земельных отношений Нижегородской области (ранее — министерства инвестиций, земельных и имущественных отношений Нижегородской области) в сроки, предусмотренные подпунктом 3 пункта 7 статьи 378.2 Налогового кодекса Российской Федерации.

Суд первой инстанции, проанализировав предписания статьи 15, пункта 7 статьи 378.2, статей 399, 402 Налогового кодекса Российской Федерации, положений Закона Нижегородской области от 5 ноября 2014 года N 140-З «О применении с 1 января 2015 года на территории Нижегородской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения», постановления Правительства Нижегородской области от 6 февраля 2014 года N 61 «Об уполномоченном органе исполнительной власти Нижегородской области по реализации пунктов 7, 9 статьи 378.2 Налогового кодекса Российской Федерации», сделал верный вывод о принятии оспариваемого нормативного правового акта в пределах полномочий Нижегородской области, в соответствии с компетенцией уполномоченного на то органа, с соблюдением требований законодательства к его форме и виду, процедуре его принятия и правилам введения его в действие, что административным истцом не оспаривалось.

Проанализировав положения статей 72 и 76 Конституции Российской Федерации, статей 15, 399 Налогового кодекса Российской Федерации, Закона Нижегородской области от 10 февраля 2005 года N 8-З «О нормативных правовых актах Нижегородской области», Закона Нижегородской области от 3 октября 2007 года N 129-З «О правительстве Нижегородской области», Закона Нижегородской области от 5 ноября 2014 года N 140-З «О применении с 1 января 2015 года на территории Нижегородской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения», постановления Правительства Нижегородской области от 6 февраля 2014 года N 61 «Об уполномоченном органе исполнительной власти Нижегородской области по реализации пунктов 7, 9 статьи 378.2 Налогового кодекса Российской Федерации», постановления Правительства Нижегородской области от 2 октября 2015 года N 635 «Об утверждении Порядка определения вида фактического использования зданий (строений, сооружений) и помещений для целей налогообложения», постановления Правительства Нижегородской области от 16 октября 2015 года N 666 «Об утверждении Положения о министерстве инвестиций, земельных и имущественных отношений Нижегородской области», Положения о министерстве имущественных и земельных отношений Нижегородской области, утвержденного постановлением Правительства Нижегородской области от 22 марта 2018 года N 183, суд первой инстанции правомерно пришел к выводу о том, что оспариваемые нормативные правовые акты приняты уполномоченным органом в установленной форме и опубликованы в установленном законодательством порядке в сроки, предусмотренные подпунктом 3 пункта 7 статьи 378.2 Налогового кодекса Российской Федерации.

Источник: nkrfkod.ru

Все о местных налогах и сборах: виды, расчет и уплата

Сборы и налоги – это плата, которую должны уплачивать граждане и организации в конкретный бюджет. Существуют различные виды налогов, как, например, федеральные и местные. Местные налоги и сборы имеют свои особенности и понятия.

Местные налоги – это налоговые сборы, которые взимаются на уровне муниципалитетов, районов, городов и других местностей. Они служат для социальной поддержки местных жителей.

Понятие местных налогов и сборов шире, чем многие думают. Это может быть налог на имущество, землю, налог на торговлю, налог на рекламу и многие другие. У каждого местного государства своя система взимания налогов и сборов, что определяется местным законодательством.

Плата за местные услуги — это еще одна форма местных налогов и сборов. Это может быть плата за уборку территории, ярмарки, дороги и т.д. Сборы за такого рода услуги рассчитываются и собираются на муниципальный уровне.

Тема местных налогов и сборов является важной для понимания процесса управления муниципальными ресурсами и понимания роли каждого гражданина в этой системе. В данной статье мы рассмотрим виды местных налогов и сборов, процесс их расчета и уплаты.

Местные налоги и сборы: виды, расчет и уплата

Понятие местных налогов и сборов включает все налоговые и неналоговые сборы взимаемые органами местного самоуправления с населения и предприятий, организаций, зарегистрированных на территории данного населенного пункта. Они являются основным источником доходов для муниципальных бюджетов и используются для финансирования социальных программ, развития инфраструктуры и поддержки малого бизнеса.

Виды местных налогов могут включать налог на имущество, на землю, на транспорт, на рекламу и другие. Расчет налога зависит от различных факторов, таких как стоимость имущества, размер земельного участка, тип и количество транспорта.

Виды местных сборов включают плату за коммунальные услуги, за использование городской инфраструктуры (например, за парковку или использование спортивных площадок), за оказание услуг местных органов власти (например, выдачу разрешений и лицензий). Расчет сборов также зависит от типа услуг и количества использования.

Поступление местных налогов и сборов осуществляется через местные бюджеты. Точное количество и размер налогов и сборов определяется местными органами в соответствии с законодательством России.

- Расчет налогов и сборов проводится ежегодно и сообщается налогоплательщикам в соответствующие даты.

- Налогоплательщик обязан подать декларацию о доходах и принести документы на основании которых будет происходить расчет.

- Уплата налогов и сборов может осуществляться банковскими переводами через банковские учреждения.

Советуем прочитать: Порядок оформления РНП для привлечения иностранных работников: документы и этапы получения РНП

Местные налоги и сборы: общая информация

Местные налоги и сборы — это обязательные платежи, которые устанавливаются на уровне муниципалитетов и направляются на финансирование местных нужд и программ. Эти налоги и сборы существуют параллельно с федеральными и региональными.

В отличие от федеральных и региональных налогов и сборов, которые регулируются соответствующими законами РФ, местные налоговые и сборные ставки устанавливаются органами местного самоуправления. Местные налоги и сборы могут включать в себя различные платежи, такие как налог на имущество, земельный налог, транспортный налог, коммунальные сборы и другие виды платежей, установленные местными органами власти.

Оплата местных налогов и сборов является обязательной для всех жителей и организаций на территории муниципалитета. В случае неуплаты налогов и сборов могут быть применены различные меры ответственности, включая штрафы и другие санкции.

Значение местных налогов и сборов заключается в том, что они направляются на решение местных проблем и нужд, а также способствуют развитию экономики и жизни в муниципалитете.

Виды местных налогов

Понятие местных налогов очень широко и включает в себя большое количество налогов, которые устанавливаются на муниципальном уровне. Они регулируются государственными и муниципальными органами власти. Каждый муниципалитет может устанавливать свои налоговые ставки на основе местных потребностей и условий.

Основными видами местных налогов являются налог на имущество физических лиц и налог на землю. Налог на имущество взимается с владельцев недвижимости и включает в себя здания, сооружения, квартиры и другое недвижимое имущество, находящееся на территории муниципалитета. Налог на землю взимается с владельцев участков земли, расположенных на территории муниципалитета.

Кроме того, муниципалитет может устанавливать налоги на рекламу, на размещение объектов на общественных местах, на размещение рекламных щитов, на собак и других животных, на межевание земельных участков и другие налоги в зависимости от потребностей местного сообщества.

Советуем прочитать: Новые изменения в 223-ФЗ: обзор и анализ в 2023 году

В общем, видов местных налогов может быть много, они могут различаться в зависимости от места нахождения и условий муниципалитета. Поэтому имеет смысл более детально изучать налоговые ставки и особенности уплаты налогов в каждом муниципалитете по отдельности.

Расчет и уплата местных налогов

В настоящее время уплата местных налогов и сборов является неотъемлемой частью жизни каждого гражданина. Расчет и уплата местных налогов осуществляется в соответствии с законодательством РФ. Местные налоги включают в себя земельный налог, транспортный налог и имущественный налог.

Для расчета местных налогов используются различные коэффициенты и формулы в зависимости от вида налога и его объекта. Более точную информацию о коэффициентах и формулах можно получить в налоговых инспекциях. При расчете местных налогов необходимо учитывать множество факторов, таких как категория земельного участка, тип используемого транспорта, стоимость имущества и т.д.

Уплата местных налогов обязательна для всех граждан и юридических лиц. Уплата налогов производится ежегодно в соответствии с графиком, определяемым налоговыми органами. В случае неуплаты местных налогов и сборов предусмотрены штрафы и неустойки. Поэтому для избежания негативных последствий необходимо внимательно относиться к своевременному расчету и уплате местных налогов и сборов.

- Земельный налог — расчет осуществляется в зависимости от категории земельного участка, площади и рыночной стоимости земли.

- Транспортный налог — расчет производится в зависимости от типа транспорта, его мощности и пробега.

- Имущественный налог — расчет осуществляется в зависимости от кадастровой стоимости имущества.

В настоящее время расчет и уплата местных налогов являются обязательными для всех граждан и юридических лиц. Для более точной информации по расчету и уплате местных налогов и сборов необходимо обратиться в налоговые органы.

Виды местных сборов

Понятие местных сборов. Местные сборы являются дополнительными доходами муниципалитетов, основным источником которых является налоговая система. Они собираются на определенной территории (городской или районной), позволяя властям получить дополнительные средства для решения местных проблем и задач, поэтому очень важно понимать, какие виды местных сборов существуют.

Виды местных сборов. Существует множество видов местных сборов, но можно выделить наиболее распространенные: сборы за пользование наружной рекламой, плату за парковку, сборы за проведение торгов, сборы за размещение общественного транспорта на остановках и т.д. Также местными сборами могут быть налоги на землю, за пользование водными ресурсами и государственной собственностью. Некоторые сборы собираются постоянно, в то время как другие могут быть временными и зависеть от конкретных ситуаций и местных нужд.

- Сборы за пользование наружной рекламой. Этот вид местных сборов обычно собирается за использование наружной рекламы на зданиях, а также размещение рекламных щитов на общественных местах. Данный сбор может зависеть от площади рекламы, местонахождения и других факторов.

- Плата за парковку. Этот вид местных сборов собирается за использование парковочных мест в определенном городе или районе.

- Сборы за проведение торгов. Данный сбор собирается при проведении различных торгов, ярмарок и аукционов на территории муниципалитета.

Советуем прочитать: Адвокат по административным делам: сроки давности привлечения к ответственности — Адвокат в Самаре и Москве — представительство в суде и юридические услуги — 16.03.2023

Расчет и уплата местных сборов

Понятие местных налогов и сборов включает в себя все обязательные платежи, которые граждане и организации обязаны уплачивать местным органам власти. Если взглянуть на сборы более детально, то можно выделить налоги, которые идут на развитие территории, а также на оплату услуг, которые были предоставлены жителям.

Для расчета сборов используются различные методы, в зависимости от того, какова природа и цель сбора. Так, для отопительных систем расчет происходит на основе затрат на определенные энергоресурсы. При этом, размер каждого сбора может быть разным для отдельных категорий граждан и организаций.

Расчет местных сборов может производиться ежегодно, ежеквартально или ежемесячно, что зависит от конкретного налога или сбора. Уплата же может происходить как в наличии, так и через электронные платежные системы, безналичный расчет и тому подобное. При несвоевременной уплате сборов грозит штраф до 70% от суммы, что может привести к значительным материальным потерям.

Материалы по теме:

- Электронный больничный лист: инструкция 2023 для работодателя и бухгалтера

- Работа в Георгиевске: вакансии и услуги Центра занятости

- Сколько налогов должен платить работодатель за своих сотрудников: основные понятия, способы расчета и удержания

- Репатриация в Израиль: подробные этапы, программы, требуемые документы

- Топ-3 способа переезда в Финляндию на ПМЖ из России: как легализоваться, получить разрешение на проживание и ВНЖ

- Статья 15 Земельного кодекса: права собственности на землю для граждан и юридических лиц

Источник: nagorskcity.ru

Местные налоги: виды, особенности уплаты, льготы

Местные налоги и сборы – это выплаты физических и юридических лиц в местный бюджет. Поступления распределяются на нужды муниципалитета в отличие от федеральных денежных средств.

Содержание статьи

- Что относится к местным налогам. Роль в бюджете

- Земельные выплаты

- Юридические лица

- На имущество физлиц

- За недвижимость по кадастровой стоимости

- Торговый сбор

Местные налоги и сборы вводятся муниципалитетом области, что соответствует законодательству — НК РФ. На основании 12 статьи НК РФ каждый муниципалитет имеет право устанавливать свои проценты для расчета.

Что относится к местным налогам. Роль в бюджете

К местным налогам относятся все сборы, перечисленные в статье 15 НК РФ. Помимо определения, важно изучить их роль в формировании бюджета. Задача всех видов местных налогов заключается в обеспечении муниципалитета стабильными доходами. Собранные денежные средства далее идут на обеспечение государственной безопасности, поддержание основных отраслей экономики, реализацию социальной политики.

Местные налоги и сборы устанавливаются президентом РФ посредством подписания нового Постановления Правительства. Это значит, что местные налоги устанавливаются только посредством внесения изменений в НК РФ – глава муниципалитета не имеет права вводить новые виды сборов. Акты, которые устанавливают местные налоги – это изменения в статьях НК РФ и правовые акты, подписанные главой рассматриваемой области.

Существует несколько видов налогов: федеральные, региональные и местные налоги.

Виды налогов

Если первые действуют по всей России и направлены на обеспечение федерального бюджета, то региональные и местные налоги разделяются в условиях муниципалитета.

К местным налогам и сборам относятся:

- земельный налог;

- налог на недвижимость по кадастровой стоимости;

- торговый сбор.;

Земельные выплаты

Список местных налогов возглавляет земельный, который подразделяется на группы – ставки для физлиц и ИП, объединенных в одну категорию, и процентные показатели для юрлиц. Земельный налог относится к местным налогам и уплачивают его все объекты муниципалитета, которые имеют в собственности земельные участки.

Физлица и ИП

Уплата земельного сбора регулируется статьями 388 и 389 НК РФ. Здесь важно выделить факт, какие налоги идут в местный бюджет, если уплачены они за право собственности земельного участка. Представленные законодательные акты определяют плательщиков. Сборы в бюджет должны вносить все физлица и ИП, имеющие во владении земельные участки на правах бессрочного или пожизненного наследуемого владения.

Объектами выступают все земельные участки, которые расположены в пределах муниципального образования с утвержденными сборами представленного характера. Не включены в список объектов местного земельного налога участки, которые признаны ценными культурными и археологическими наследиями, а также музеями-заповедниками. Сборы не взимаются с участков, находящихся в составе общего имущества многоквартирного дома.

Сборы устанавливаются в размере 0,3% от кадастровой стоимости для участков сельскохозяйственного назначения и объектов, которые принадлежат физическим лицам. ИП, использующие землю для своей деятельности, уплачивают сбор в размере 1,5% от кадастровой стоимости. Сбор оплачивается за целый год владения объектом до 1 декабря года последующего за расчетным периодом.

Юридические лица

В соответствии со статьей 389 НК РФ юридические лица должны уплачивать денежные средства в бюджет муниципалитета, на территории которого находится участок, принадлежащий по праву собственности. Объектами признаются все земли, которые числятся на балансе муниципалитета.

В Налоговом Кодексе местные налоги в виде земельных сборов для юридических лиц не уплачиваются со следующих объектов:

- которые были изъяты из оборота по закону;

- с культурных наследий;

- с лесного фонда;

- с ограничениями в обороте по закону – муниципальному или государственному;

- с многоквартирного дома.

Срок уплаты аналогичен как и у физических лиц. Ставка в размере 0,3% действует на объекты сельского хозяйства и участки, используемые предпринимателями для ведения личного хозяйства. Ставка в 1,5% — действует на все остальные земельные участки.

На имущество физлиц

В определении, каким является налог на имущество – местный или региональный – выделяют только местную трактовку. Взносы в бюджет делают все собственники, которые имеют в своей собственности имущество, являющееся объектом.

В представленных вопросах можно выделить следующие определения и факторы:

- плательщиками являются все собственники – если объект недвижимости имеет несколько долевых владельцев, уплачивать сбор должен каждый;

- объектом выступает любая недвижимость, прописанная в статье 401 НК РФ – жилое или нежилое помещение, гараж или машино-место, единый комплекс, сараи и прочие хозпостройки;

- оплата происходит до 1 декабря года, последующего за расчетным периодом – рассчитывается на основании имеющейся кадастровой стоимости на 1 января следующего года за расчетным периодом;

- ставки представляются, как 0,1%, 2% и 0,5% — для жилых объектов и хозяйственных построек, для объектов из списка статьи 378 НК РФ и для остального имущества, соответственно.

Местные налоги и сборы в 2019 году по наличию имущества могут быть уплачены за три предыдущих периода – за 2016, 2017, 2018 года.

За недвижимость по кадастровой стоимости

Виды местных налогов и сборов включает в себя дополнительные выплаты за недвижимость по имеющейся на момент начисления суммы (на 1 января следующего года) кадастровой стоимости объекта. Уплачивают представленный вид сборов организации, которые имеют в своей собственности следующие виды объектов:

- центры административного или торгового вида;

- помещения с офисами;

- принадлежащие иностранным гражданам;

- жилые дома и помещения на балансе у компании.

Оплачивают организации положенные им выплаты до 1 декабря последующего года за расчетный период. Ставки зависят от кадастровой стоимости объекта и представляются в полной мере в таблице.

Торговый сбор

В вопросах, какие налоги федеральные, региональные и местные, последние занимают спорную позицию. Так, здесь выделяют торговый сбор, включающий в себя вложения в бюджет за рекламу, за осуществление экономической и предпринимательской деятельности, местные лицензионные сборы и прочее. Торговый сбор – это местный налог, но он регулируется статьями 411 и 412 НК РФ. Плательщиками выступают ИП или организации, которые занимаются торговой деятельностью.

Объектом сбора выступает использование предпринимателями площади для осуществления своей деятельности. Период для расчета – квартал года, поэтому вносить взносы следует до 25 числа месяца следующего за окончанием квартала. Ставка не может превышать 550 рублей за 1 кв. м. используемой площади. Муниципалитет имеет право устанавливать свои ставки, что подтверждается нормативными правовыми актами, подписанными главой.

Механизм исчисления

Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком.

Порядок уплаты местных налогов

Представленная выше общая характеристика местных налогов и сборов частично дает объяснение, как осуществляется порядок выплаты сборов. Полный перечень правил и основ приведен в статье 58 НК РФ. В этом акте, который устанавливает местный налог, перечислены следующие основы:

- Местные налоги вводятся в действие, когда плательщик подает сведения в уполномоченный орган о приобретении или получении объекта в собственность, а также о начале коммерческой деятельности.

- Местные налоги и сборы обязательны к уплате по ставкам, утвержденным муниципалитетом.

- Местные налоги и сборы устанавливаются государством и регламентируются местными нормативными актами.

- Порядок уплаты местных налогов и сборов устанавливается НК РФ и дополнительными нормативными актами.

- Плательщик должен уплатить сбор в течение месяца со дня получения квитанции от уполномоченного органа, если другое не предусмотрено законодательством. К примеру, сборы по собственному имуществу можно вносить до 1 декабря, при этом квитанция может прийти и весной наступившего года.

Изучая примеры местных, региональных и федеральных налогов, выделяют отличительный сбор – торговый, который требует обязательной подачи декларации по окончании квартала. В остальных видах подобного делать не придется, если у плательщика не изменилась ситуация в отношении прав собственности.

В каких случаях не приходится платить

Имеются льготы и полное освобождение от уплаты в отношении сборов с физических лиц на имущество. Льготами обладают многодетные семьи и родители детей-инвалидов. В полной мере освобождаются от уплаты пенсионеры, инвалиды 1 и 2 группы или инвалиды детства, ветераны Wow, госслужащие, военные, участники ликвидации аварий на АЭС.

Обязательно ли платить

Представленные сборы вносить в бюджет обязательно. В противном случае плательщику грозит начисление пени, а затем штрафа при продолжительном уклонении от обязательств. Если сотрудники уполномоченных органов установят факт умышленного уклонения, гражданина или организацию могут привлечь к уголовной ответственности по статье 199 УК РФ.

Подробно были представлены вопросы, кто устанавливает местные налоги и каковы особенности их начисления. Разновидности сборов представлены на данный момент в статье 15 НК РФ, где выделяют земельные выплаты, торговый сбор и на имущество физических лиц. В результате возникают некоторые вопросы, которые влекут интересные факты:

- Земельный налог – местный или региональный? Этот вопрос беспокоит всех владельцев участков. В соответствии со статьей 387 НК РФ этот сбор является местным, поэтому регулируется общим кодексом и нормативными актами муниципалитета.

- Водный налог – местный? Нет, это федеральный сбор, что указывается в статье 333 НК РФ. Аналогичным образом можно ответить: НДФЛ местный ли налог? К НДФЛ зачастую приписывают понятие местного или федерального налога. Приведенной разновидности выделена глава 23 НК РФ, в которой прописано его федеративное значение. А вот уже местный или региональный транспортный налог, ответить можно однозначно – региональный, подробности которого прописаны в статьях 357, 368 и 361 НК РФ.

- Могут ли органы местного самоуправления устанавливать налоги – нет, им разрешено только корректировать ставки. Сроки уплаты местных налогов устанавливаются на государственном уровне, поэтому муниципалитет и тут не имеет право проявлять самостоятельность в ущерб своему населению.

Источник: promdevelop.com