Ссылка для цитирования этой статьи:

Особенности проведения анализа состояния экономической безопасности организации

Аннотация. Автором данной работы был проведен анализ состояния экономической безопасности предприятия на примере ООО «Планета Детства». В работе было дано определение экономической безопасности, была описана важность данного явления для организаций, а также необходимость постоянного развития механизмов экономической безопасности.

Автором была изучена общая характеристика деятельности ООО «Планета Детства», были определены ключевые направления деятельности организации, ее цели и задачи. Кроме того, в работе были описаны аспекты, связанные с необходимостью задействования комплекса ресурсов организации для обеспечения экономической безопасности.

Далее была проведена оценка ключевых показателей, влияющих на уровень экономической безопасности ООО «Планета Детства». Оценка включала в себя анализ показателей финансовой устойчивости организации, анализ показателей ликвидности и платежеспособности организации, анализ показателей деловой активности организации, анализ показателей рентабельности организации. Автором также был проведен анализ применяемых инструментов обеспечения экономической безопасности в ООО «Планета Детства»; на основе анализа был выявлен ряд недостатков по обеспечению экономической безопасности организации, среди которых были особо отмечены исключительно социальный характер мер по развитию организации; отсутствие методики оценки экономической эффективности выполнения стратегии; отсутствие планов развития, которые вводят индикаторы успешности и эффективности выполнения программы; отсутствие системы мотивации персонала; слабый уровень понимания термина экономической безопасности. В заключительной части работы автором были предложены направления повышения экономической безопасности ООО «Планета Детства», среди которых ключевое место занимает развитие превентивной политики, включающей в себя комплекс мероприятий по недопущению развития негативных явлений.

Ключевые слова: экономическая безопасность; риски; устойчивость; предпринимательство; контроль; стратегия; организация; экономический субъект

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

ISSN 2588-0101 (Online)

Уважаемые читатели! Комментарии к статьям принимаются на русском и английском языках.

Комментарии проходят премодерацию, и появляются на сайте после проверки редактором.

Комментарии, не имеющие отношения к тематике статьи, не публикуются.

Источник: esj.today

Методические подходы к анализу ликвидности и платёжеспособности баланса

Е.Н. Субочева, студент

А.А. Чередникова, студент

Научный руководитель: Т.Б. Турищева,

канд. экон. наук, доцент

Российский экономический университет им. Г.В. Плеханова

Финансовый университет при правительстве РФ

Россия, г. Москва

Экономика и бизнес: теория и практика

№12-3 2019

Аннотация . В данной статье рассмотрены методические подходы к анализу ликвидности и платёжеспособности, а также анализ этих методов. Представлены примеры расчетов показателей, необходимых для анализа ликвидности организации. В условиях неустойчивой финансовой ситуации особый смысл имеет актуальность определения ликвидности баланса, благодаря которой можно определить вероятные финансовые риски и риски банкротства организации, более того, анализ ликвидности помогает выявить главные направления возможного развития организации.

Для непрерывной деятельности организации, у него должно быть руководство, которое будет управлять всеми хозяйственными и финансовыми процессами на предприятии. В управлении такими процессами важное место занимает оценка финансовой устойчивости с помощью анализа ликвидности и платёжеспособности. В этом и проявляется актуальность выбранной темы статьи, так как именно оценка метода анализа ликвидности и платёжеспособности даёт наиболее достоверный прогноз финансового положения предприятия.

Осуществляя анализ ликвидности организации, несомненно, надо учитывать то, что предприятию необходимо иметь оборотные средства в размере, в котором оно способно погасить краткосрочные обязательства. Если организация обладает крепкой финансовой устойчивостью, то она будет иметь преимущество среди других организаций для привлечения поставщиков, а также высококвалифицированных работников и инвестиций.

Расчёт показателей ликвидности организации играет важную роль для оценки финансового положения предприятия. Именно при посредственном анализе этих показателей и составления баланса, у организации появляется возможность выявить нехватку средств для расчетов по долговым обязательствам.

Ликвидность баланса [2] — это степень покрытия обязательств организации её активами, срок превращения в деньги которых соответствует сроку погашения обязательств. Чем выше будет ликвидность баланса организации, тем выше скорость погашения обязательств, задолженностей предприятия. Если у организации при анализе обнаружена низкая ликвидность, то предприятию необходимо принять все меры для того, чтобы избежать банкротства. В ходе работы произведено детальное рассмотрение метода анализа ликвидности актива и пассива баланса, а также анализа платёжеспособности.

На основании высказывания Шеремета А.Д. [3], платежеспособность организации — это сигнальный показатель, помогающий проявить финансовое состояние этой организации. Таким образом, платёжеспособность — возможность и умение организации своевременно осуществлять платежные запросы поставщиков согласно хозяйственным договорам, оплачивать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды.

Согласно теоретическим основам А.Д. Шеремета, предприятие может называться платежеспособным при условии, если оно обладает способностью без нарушений договорных требований исполнять график погашения задолженности перед своими кредиторами. А как отмечалось ранее, к главным критериям платежеспособности относятся: обладание в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности.

Как ликвидность, так и платежеспособность являются важнейшими показателями финансового анализа организации, потому что они в наиболее общем виде помогают сделать выводы о финансовом положении фирмы с позиции краткосрочной перспективы, а также помогают определить, способна ли она вовремя и в полном объеме осуществить подсчеты по краткосрочным обязательствам перед контрагентами.

Необходимо учитывать то, что только с помощью расчетов коэффициентов ликвидности невозможно предоставить достоверную оценку финансового состояния предприятия, так как оценка может быть неточной при условии того, что у организации в текущих активах удельный вес приходится на просроченную дебиторскую задолженность и неликвиды.

В зависимости от степени ликвидности, а именно от скорости превращения в денежные средства, активы подразделяются на следующие группы:

А1 — первая группа активов — наиболее ликвидные активы баланса, состоящие из краткосрочных финансовых вложений (за исключением денежных эквивалентов), денежных средств и денежных эквивалентов. В балансе первая группа активов А1 складывается из строк 1240 и 1250.

А2 — быстро реализуемые активы баланса, состоящие из дебиторской задолженности предприятия. В балансе вторая группа активов А2 складывается из строки 1230.

А3 — медленно реализуемые активы баланса, то есть запасы, НДС по приобретенным ценностям и прочие оборотные активы. В балансе третья группа активов А3 складывается из строк 1210, 1220 и 1260.

Группы А1, А2, А3 составляют только оборотные активы.

А4 — четвёртая группа трудно реализуемых активов баланса, включающая в себя все внеоборотные активы. В балансе четвёртая группа активов А4 складывается из строки 1100.

П1 — первая группа пассивов, содержащая наиболее срочные обязательства и кредиторская задолженность, отражённые в балансе на строке 1520.

П2 — краткосрочные пассивы, то есть все краткосрочные кредиты и займы, которые подлежат погашению в течение 12 месяцев, а также прочие краткосрочные пассивы. В балансе вторая группа пассивов П2 складывается из строк 1510 и 1550.

П3 — долгосрочные пассивы, то есть все долгосрочные кредиты и займы, доходы будущих периодов и оценочные обязательства, срок погашения которых превышает 12 месяцев. В балансе третья группа пассивов П3 складывается из строк 1400, 1530 и 1540.

П4 — постоянные пассивы — капитал и резервы, то есть весь третий раздел бухгалтерского баланса, содержащий данные на строке 1300.

Для того чтобы дать оценку бухгалтерскому балансу, необходимо проверить его на абсолютную ликвидность, т.е. необходимо произвести сравнительную оценку групп пассива и актива баланса. Полученные данные должны удовлетворять следующим неравенствам:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

При выполнении следующих неравенств

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3,

соответственно выполняется и четвертое неравенство

Если у неравенств системы отличаются знаки, то это значит, что ликвидность в разной степени отличается от абсолютной.

Данная методика [1] анализа ликвидности была представлена Л.В. Донцовой и Н.А. Никифоровой. Для проведения данной методики, авторы предлагают оценить финансовое состояние организации, т.е. произвести оценку ликвидности баланса, с помощью следующих расчётных коэффициентов:

- Общий показатель платёжеспособности (ликвидности баланса);

- Коэффициент абсолютной ликвидности;

- Коэффициент критической ликвидности (платёжеспособности);

- Коэффициент текущей ликвидности;

- Коэффициент маневренности функционирующего (рабочего капитала);

- Коэффициент, отражающих долю оборотных средств в активах;

- Коэффициент обеспеченности собственными основными средствами.

Прежде, чем перейти к расчёту необходимых коэффициентов для того, чтобы оценить ликвидность и платёжеспособность баланса, нужно произвести группировку активов и пассивов по степени ликвидности, то есть по способности денег трансформироваться в денежные средства. Группировка активов по степени ликвидности должна начинаться с разделения обязательств на группы по степени срочности их оплаты.

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Анализ ликвидности данным методом, предоставленным Л.В. Донцовой и Н.А. Никифоровой, будет произведен на примере предприятия «КАРАТ» [4], с использованием расчётов необходимых для анализа показателей.

Для начала необходимо разбить на 4 группы как активы, так и пассивы баланса.

На начало года (31.12.2016)

| Группы активов | Сумма | Группы пассивов | Сумма | Разница |

| А1 | 298414 | П1 | 328756 | — 30342 |

| А2 | 1302766 | П2 | 336737 | 966029 |

| А3 | 564688 | П3 | 2648259 | — 2083571 |

| А4 | 583750 | П4 | — 564134 | 1147884 |

| Валюта актива | 2749618 | Валюта пассива | 2749618 | 0 |

На конец года (31.12.2017)

| Группы активов | Сумма | Группы пассивов | Сумма | Разница |

| А1 | 871048 | П1 | 240504 | 630544 |

| А2 | 1242135 | П2 | 260763 | 981372 |

| А3 | 542507 | П3 | 2510999 | — 1968492 |

| А4 | 543715 | П4 | 187139 | 356576 |

| Валюта актива | 3199405 | Валюта пассива | 3199405 | 0 |

После разделения активов и пассивов на группы по степени ликвидности, необходимо определить динамику.

| Группы | Разница на начало года | Разница на конец года | Динамика |

| 1 | — 30342 | 630544 | + 660886 |

| 2 | 966029 | 981372 | — 15343 |

| 3 | — 2083571 | — 1968492 | +115079 |

| 4 | 1147884 | 356576 | — 791308 |

Для наиболее точной оценки ликвидности баланса проводится анализ платежеспособности при помощи финансовых коэффициентов.

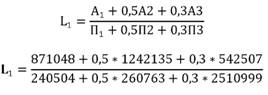

1. Общий показатель платёжеспособности баланса :

Общий показатель платёжеспособности баланса показывает соотношение суммы всех ликвидных средств предприятия и суммы всех платёжных обязательств (краткосрочных, долгосрочных, среднесрочных).

Значение показателя L1 больше 1 (1,472), следовательно, баланс является ликвидным.

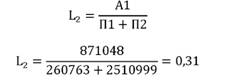

2. Коэффициент абсолютной платёжеспособности :

Коэффициент абсолютной платёжеспособности характеризует мгновенную ликвидность на момент составления баланса и показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счёт денежных средств и краткосрочных финансовых вложений.

Организация имеет возможность в ежедневном погашении 20% текущих обязательств, о чем нам говорит значение коэффициента абсолютной платёжеспособности (L2 > 0,2).

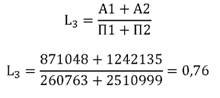

3. Коэффициент критической платёжеспособности :

Значение коэффициента критической платёжеспособности характеризует прогнозируемы платёжные возможности организации при условии своевременного осуществления расчётов с дебиторами.

Коэффициент критической платёжеспособности L3 не превышает 1, следовательно, прогнозируемые платёжные возможности организации при условии своевременного осуществления расчётов с дебиторами не соответствуют нормативу.

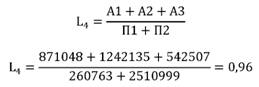

4. Коэффициент текущей платёжеспособности (коэффициент общего покрытия краткосрочных обязательств) :

Значение коэффициента текущей платёжеспособности характеризует ожидаемую платёжеспособность организации на период, равный средней продолжительности одного оборота всех оборотных средств.

Значение коэффициент L4 нельзя назвать нормальным (по российской методике), так как его значение ниже 2. Но это рекомендованное значение является завышенным. В зарубежной практике считается нормальным, если значение в зависимости от условий хозяйствования, специализации и т.п., находится в диапазоне от 1 до 2. Для повышения уровня L4 необходимо пополнять реальный собственный капитал, сдерживать рост просроченной дебиторской задолженности.

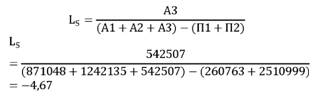

5. Коэффициент маневренности функционирующего (рабочего) капитала :

Значение L5 показывает, какая часть функционирующего капитала предприятия обездвижена в производственных запасах и долгосрочной кредиторской задолженности.

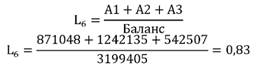

6. Доля оборотных средств в активах :

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета доли оборотных средств в активах и большого количества финансово-экономических коэффициентов.

Значение показателя L6 превышает норму 0,5.

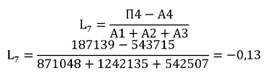

7. Коэффициент обеспеченности собственными основными средствами :

Коэффициент обеспеченности собственными основными средствами сильно меньше нормы (L7 < 0,5) и даже сильно меньше минимального нормативного значения данного показателя L7 < 0,1

Методика анализа платежеспособности и ликвидности предприятия

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. Кроме того, ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

- — наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- — быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- — медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

- — труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

- — наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- — краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

- — долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- — постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Более детальным является анализ платежеспособности при помощи финансовых коэффициентов: коэффициентов текущей, быстрой и абсолютной ликвидности.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

КТЛ = (А1 + А2 + А3) / (П1 + П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

КБЛ = (А1 + А2) / (П1 + П2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ = А1 / (П1 + П2)

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле:

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3)

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Однако данный подход обладает существенными недостатками:

- — результат анализа является «моментальной фотографией» состояния предприятия, при этом учитывается наличие активов и обязательств на определенный момент времени, что не позволяет включить в анализ финансовые ресурсы, привлечение которых становится возможным после даты проведения анализа.

- — использование показателей ликвидности предпочтительно для внешних пользователей, не имеющих доступа к внутренней финансовой информации, вследствие чего снижается значимость показателей ликвидности для менеджмента предприятия, данные показатели становятся целью управления, но не инструментом, что не менее важно на практике.

Таким образом, все названные показатели дают лишь общую одномоментную оценку динамики платежеспособности и ликвидности и не позволяют проанализировать ее внутриструктурные изменения. Главное их достоинство — простота и наглядность, может обернуться таким недостатком, как поверхностность выводов, если анализ платежеспособности будет сведен только к определению данных показателей.

В нормальной ситуации оценка платежеспособности предприятия, должна проводиться на основании изучения источников притока и оттока денежных средств в краткосрочной и долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.

Источник: studwood.net