Для оценки ликвидности могут быть использованы следующие методы:

- — структурный анализ изменений актива и пассива баланса, т.е. анализ ликвидности баланса;

- — расчет финансовых коэффициентов ликвидности;

- — анализ движения денежных средств за отчетный период.

Анализ ликвидности баланса на основе абсолютных показателей заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А-1 — Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

А-2 — Быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность сроком погашения в течение 12 месяцев. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и других факторов.

А-3 — Медленно реализуемые активы — производственные запасы и незавершенное производство, так как понадобится большой срок для превращения их в готовую продукцию, а затем в денежную наличность.

А-4 — Трудно реализуемые активы — основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Пассивы баланса группируются по степени срочности их оплаты:

П-1 — Наиболее срочные обязательства — к ним относится кредиторская задолженность и кредиты банка, сроки возврата которых наступили.

П-2 — Среднесрочные обязательства — краткосрочные кредиты банка и заемные средства.

П-3 — Долгосрочные обязательства — долгосрочные кредиты и займы.

П-4 — Собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами (табл.1).

Финансовые коэффициенты, применяемые для оценки ликвидности

Показатель общей платежеспособности (Копл)

Копл =(ВА + ОА) /ЗК, где ВА- внеоборотные активы, ОА- оборотные активы, ЗК- заемный капитал

Рассчитывается для оценки общей платежеспособности. В общем случае нормальными считаются значения этого показателя, находящиеся в пределах 2.

Коэффициент абсолютной ликвидности (Кал)

Кал = (ДС+КФВ)/КО, где ДС- денежные средства, КФВ- крат. фин. вложения, КО- краткосрочные обязательства

Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Значение коэффициента признается достаточным 0.2 — 0.25. Если предприятие в текущий момент может на 20 — 25% погасить все свои долги, то его платежеспособность считается нормальной.

Коэффициент промежуточной ликвидности (Кпл)

Кпл = (ДС+ КФВ+ ДЗкс)/КО, где ДЗкс- дебиторская задолженность к краткосрочным обязательствам

Коэффициент промежуточной ликвидности Кпп (промежуточный коэффициент покрытия) определяется как отношение ликвидных средств первых двух групп (денежных средств, ценных бумаг и дебиторской задолженности) к краткосрочным обязательствам. Нормативное ограничение составляет от 0.7 до 1.

Коэффициент ликвидности запасов (Клз)

Клз = З/КО, где З- запасы

Коэффициент показывает, какая часть краткосрочных обязательств может быть погашена за счет материальных запасов предприятия

Коэффициент текущей ликвидности Кпо(коэффициент покрытия долгов)

Кпо = (ДС + КФВ +ДЗдс+ДЗкс+З)/ КО, где ДЗдс- дебиторская задолженность к долгосрочным обязательствам

Коэффициент представляет собой отношение всех текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. В общем случае нормальными считаются значения показателя, находящиеся в пределах 2.

Особенностью перечисленных показателей ликвидности является наличие установленных границ их изменения, поэтому сравнивая их плановые или фактические значения, полученные расчетным путем, с принятыми критериями, можно осуществлять контроль и последующее регулирование платежеспособности предприятия. Однако необходимо отметить, присущие данным показателям недостатки:

- — формулы расчета используемых коэффициентов и рекомендуемые границы изменения этих показателей не являются бесспорными;

- — учетная политика — по методу отгрузки или по методу оплаты — оказывает существенное влияние на величину этих показателей;

- — данные показатели не увязываются с очень важным для предприятия показателем — добавленной стоимостью;

- — расчет показателей на начало и конец отчетного периода и выявление их отклонений от нормативных значений еще не раскрывает механизма достижения самих нормативных значений;

- — оценка платежеспособности предприятия только на начало и только на конец отчетного периода не дает представления о работе предприятия за весь отчетный период.

Денежные средства — наиболее ликвидная часть текущих активов — являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах.

Анализ денежных средств включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Основными задачами анализа денежных средств являются:

- · оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- · контроль за использованием денежных средств строго по целевому назначению;

- · контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- · контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- · своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- · диагностика состояния абсолютной ликвидности предприятия;

- · прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- · способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. №1), отчет о движении денежных средств (ф. №4)

Отчет о движении денежных средств — это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств — это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Логика анализа движения денежных средств достаточно очевидна — необходимо выделить по возможности все операции, затрагивающие движение денежных средств.

Анализ движения денежных средств прямым и косвенным методом.

- · прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

- · косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- · текущая (основная) деятельность — получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные / полученные проценты по кредитам и займам;

- · инвестиционная деятельность — движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- · финансовая деятельность — получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов. Необходимые данные берется из форм бухгалтерской отчетности: «Бухгалтерского баланса» и «Отчета о движении денежных средств.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

- · изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

- · неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

- · иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

По итогам вышесказанного можно сделать вывод, что целью внутреннего анализа ликвидности предприятия является обеспечение планомерного поступления денежных средств и достижение оптимального соотношения собственных и заемных средств, целью внешнего — установление выгодности вложения средств в данное предприятие. Задачами анализа являются выявление резервов и устранение недостатков финансово — хозяйственной деятельности.

Детальная характеристика уровня ликвидности предприятия осуществляется с помощью расчета аналитических коэффициентов абсолютной, промежуточной и текущей ликвидности. Однако сфера применения и аналитические возможности данных коэффициентов значительно уже, чем принято считать. Главные достоинства коэффициентов — простота и наглядность расчета — могут обернуться их недостатком — поверхностностью выводов, если весь анализ платежеспособности будет сведен к определению значений коэффициентов ликвидности. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета. При этом расчет показателей ликвидности следует рассматривать как начальный этап анализа платежеспособности.

Источник: studwood.net

1.3 Методика анализа ликвидности баланса

Ликвидность баланса определяется как степень покрытия, обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем меньше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

1.3.1 Абсолютные показатели

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом: А1= стр.250 + стр.260 (КФВ+ДС) А2.Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2= стр.

240 (ДЗ до12мес.) A3.Медленно реализуемые активы — статьи разделаIIактива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3= стр. 210 + стр. 220 + стр. 230 + стр.

270 (Запасы+НДС+ДЗ более 12мес.+пр.оборотные активы). А4.Трудно реализуемые активы — статьи разделаIактива баланса — внеоборотные активы. А4= стр. 190 (итого по разделу один). Пассивы баланса группируются по степени срочности их оплаты. П1.

Наиболее срочные обязательства — к ним относится кредиторская задолженность. П1= стр. 620 П2.Краткосрочные пассивы — это краткосрочные заемные средства, расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы. П2= стр. 610 + стр.

660+630 ПЗ. Долгосрочные пассивы — это статьи баланса, относящиеся кIVиVразделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. ПЗ= стр. 590+стр. 640 +стр.

650 П4. Постоянные пассивы или устойчивые — это статьиIIIраздела баланса «Капитал и резервы». П4= стр. 490 Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1≥П1 А2≥П2 АЗ≥ПЗ А4≤П4 Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из оборотных средств.

1.3.2 Относительные показатели

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: — текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: ТЛ = (А1+ А2)-(П1+ П2), (1) где А1– Наиболее ликвидные активы А2– Быстро реализуемые активы П1– Наиболее срочные обязательства П2- Краткосрочные пассивы — перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: ПЛ = A3– ПЗ ,(2) где A3 — Медленно реализуемые активы ПЗ- Долгосрочные пассивы Для анализа ликвидности баланса составляется таблица. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива.

Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Сопоставление итогов Iгруппы по активу и пассиву, т.е.

А1и П1(сроки до 3-х месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итоговIIтруппы по активу и пассиву, т.е. А2и П2(сроки от 3-х до 6-ти месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем.

Сопоставление итогов по активу и пассиву дляIIIиIVгрупп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности.

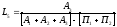

Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту «критической» оценки. Коэффициент текущей ликвидности (L4) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности.

Нормальным значением для данного показателя считаются соотношения от 2 до 3. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанным с тем, что организация не в состоянии оплатить свои счета. Если же значение коэффициентаL4превышает 1 то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов (чем выше коэффициент, тем больше этот объем), формируемых за счет собственных источников.

В финансовой теории есть положение, что чем выше оборачиваемость оборотных средств, тем меньше может быть нормальный уровень коэффициента текущей ликвидности. Связь нормального коэффициента текущей ликвидности с материалоемкостью может быть объяснена логически: чем меньше необходимая потребность в материальных ресурсах, тем меньшая часть средств расходуется на приобретение материалов и тем большая часть оставляется на погашение долгов. Иными словами, организация может считаться платежеспособной при условии, что сумма ее оборотных активов равна сумме краткосрочно задолженности. Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующие удовлетворительность (неудовлетворительность) бухгалтерское баланса [2]. Таблица 1.- Коэффициенты, характеризующие платежеспособность.

| № п. п. | Наименование показателя | Способ расчета | Нормальное ограничение | Пояснения |

| 1 | Общий показатель ликвидности |  |

XXX | |

| 2 | Коэффициент абсолютной ликвидности |  |

L2>0.2/0.7 | показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время |

| 3 | Коэффициент «критической оценки» |  |

L3>0.7/1.0 opt. ~ 0.7/0.8 | показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

| 4 | Коэффициент текущей ликвидности |  |

необходимое значение 1; оптимальное не менее 2,0 | показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

| 5 | Коэффициент маневренности функционирующего капитала |  |

уменьшение показателя в динамике -положительный факт | показывает, какая часть функционирующего капитала обездвижена в производственных запасах |

| 6 | Доля оборотных средств в активах |  |

XXX | |

| 7 | Коэффициент обеспеченности собственными средствами |  |

не менее 0,1 | характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

| 8 | Коэффициент восстановления платежеспособности организации |  |

не менее 1,0 | рассчитывается в случае, если хотя бы один из коэффициентов L4 или L7 принимает значение меньшее критичного |

| 9 | Коэффициент утраты платежеспособности организации |  |

не менее 1,0 | рассчитывается в случае, если оба коэффициента L4 и L7 принимает значение меньшее критериального |

Источник: studfile.net

Оценка ликвидности и платежеспособности предприятия

Гапаева, С. У. Оценка ликвидности и платежеспособности предприятия / С. У. Гапаева. — Текст : непосредственный // Молодой ученый. — 2013. — № 12 (59). — С. 279-282. — URL: https://moluch.ru/archive/59/8305/ (дата обращения: 26.04.2023).

Анализ финансовой отчетности необходим всем субъектам хозяйственных отношений. По отчетности акционеры и инвесторы делают выводы о возможностях получения доходов от вложений в организацию, поставщики и покупатели — оценивают стабильность коммерческих связей, выявляют способность партнера своевременно и в полной мере выполнять обязательства, кредиторы — прогнозируют оценку платежеспособности организации при оценке риска предоставления ей заемных средств.

В практике анализа различают долгосрочную и текущую платежеспособность. Долгосрочная платежеспособность — способность предприятия рассчитываться по своим обязательствам в долгосрочной перспективе, способность рассчитываться по краткосрочным обязательствам — текущая платежеспособность. Предприятие считается платежеспособным, если оно в состоянии выполнить свои краткосрочные обязательства с использованием оборотных активов [1, С.29].

На текущую платежеспособность оказывает ликвидность активов, представляющая время превращения активов в денежную форму. Чем меньше требуется времени, чтобы активы приобрели денежную форму, тем выше его ликвидность.

В связи с тем, что в состав оборотных активов входят не только легко реализуемые активы, но и труднореализуемые, организация может обладать не только большей, но и меньшей ликвидностью. В составе пассивов выделяют обязательства различной степени срочности. На основании этого основывается методика оценка ликвидности Баланса.

Ликвидность Баланса — соотношение активов и пассивов, обеспечивающее своевременное покрытие краткосрочных обязательств оборотными активами.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Активы делятся на четыре группы:

А1 — наиболее ликвидные активы;

А2 — быстрореализуемые активы;

А3 — медленно реализуемые активы;

А4 — труднореализуемые активы.

Пассивы группируются по степени срочности их оплаты:

П1 — наиболее срочные обязательства;

П2 — краткосрочные пассивы;

П3 — долгосрочные пассивы;

П 4 — постоянные пассивы.

Для определения ликвидности Баланса следует сопоставить итоги соответствующих групп активов и пассивов. Баланс считается абсолютно ликвидным, если одновременно выполняются следующие условия: [2, С. 152].

Анализ ликвидности баланса ООО «Бэллавита»

На начало периода

На конец периода

На начало периода

На конец периода

Платежный излишек или недостаток (+;-)

Источник: moluch.ru