Как грамотно списывать дебиторскую и кредиторскую задолженность в ситуации, когда налоговое ведомство запрещает включать дебиторку в состав расходов компании?

Попробуем разобраться. Судебная практика, официальные разъяснения и нормативные акты – в конце статьи.

Важные нюансы

Для начала нужно уточнить, в какие сроки покупатель в соответствии с условиями договора обязан внести плату за приобретаемые им товары. Ведь со следующего за этим числом дня начинается истечение срока давности.

Чтобы урегулировать сроки учета дебиторской и кредиторской задолженности, нужно составить акт сверки либо иной документ, свидетельствующий о признании контрагентом своего долга. Но не стоит направлять ему акт сверки для того, чтобы можно было как можно скорее списать просроченную дебиторскую задолженность. Ведь в случае подписания такого акта контрагент признает свои долги, а потому их не удастся списать. А вот с кредиторской задолженностью дело обстоит иначе: все подписанные вами документы, свидетельствующие о признании долга, отодвинут сроки уплаты налога на прибыль на срок в три года.

Что касается дебиторки: срок давности начинает течь с дня, который следует за датой оплаты, прописанной в договоре, а не с того числа, которое отражено в учете отгрузки товара. В противном случае налоговики могут пересчитать размер налога на прибыль, поскольку существует риск включения дебиторской задолженности в состав расходов.

Чтобы понять, как следует определять длительность срока давности, рассмотрим характерный пример.

Допустим, ваша фирма в налоговом учете резерв по сомнительным долгам не создает. В июне 2015 года она отгрузила товары стоимостью 1000 тыс. руб., в том числе НДС — 153 тыс. руб. В договоре установили отсрочку платежа. Покупатель должен был оплатить товары до 21 октября 2015 года. Но, по каким-то причинам, деньги не перечислил.

Срок исковой давности нужно считать с 22 октября 2015 года. Он истекает 22 октября 2018 года. Бухгалтерская служба включила дебиторскую задолженность в расходы в декларации за 12 месяцев 2018 года. А в учете сделал проводку:

ДЕБЕТ 63 КРЕДИТ 62

списали задолженность за счет резерва по сомнительным долгам.

Кроме того, бухгалтер отразил задолженность на забалансовом счете:

отразили задолженность покупателя за балансом.

Обратите внимание: инвентаризацию долгов лучше всего проводить в ежемесячном либо ежеквартальном режиме. Это зависит от того, каким образом вы предпочитаете сдавать отчетность по налогу на прибыль. Если покупатель подписывает акт сверки или иным способом подтверждает наличие долга, то происходит прерывание срока давности. И тогда течение такого срока нужно отсчитывать по новой. Так что вам можно отложить списание долга на срок в три года.

Срок давности по кредиторке, тоже следует отсчитывать с момента закрепленной в договоре даты оплаты товара.

Давайте изменим отдельные условия приведенного выше примера.

Пусть покупатель подписывает акт сверки в январе 2016 года. Там отражается сумма долга за товар: 1000 тыс. руб. Но срок давности, истекающий в январе 2019 года, следует отсчитывать заново. Таким образом, бухгалтерия поставщика будет отражать долг в составе расходов в налоговой декларации за I квартал 2019 года.

В приведенной ниже cхеме можно увидеть, в каких случаях дебиторскую задолженность нужно включать в расходы дебиторку.

Основание для включения дебиторки в расходы =>Когда следует списывать дебиторку

1. Прошел срок давности => В том отчетном периоде, в котором прошел срок давности

2.У контрагента нет активов или невозможно установить его местонахождение => В том отчетном периоде, к которому относится дата постановления судебного пристава об окончании исполнительного производства

3. Должник ликвидировался => В том отчетном периоде, в котором налоговики сделали в ЕГРЮЛ запись о ликвидации

4. Инспекторы исключили должника из реестра как недействующую компанию => В том отчетном периоде, в котором налоговики сделали запись в ЕГРЮЛ об исключении из реестра

Если говорить о кредиторской задолженности, то для опоздания с ее учетом можно использовать следующий пример.

Если, срок давности по задолженности истек в 2017 году. Организация провела инвентаризацию и оформила приказ директора о ее списании в январе 2018 года, все как положено, поэтому и в доходы кредиторку включили в 2018 году.

Однако сотрудники налоговой службы будут против, такого запоздалого включения в доходы. Компания должна своевременно списывать кредиторку.

В том случае, когда вы станете ссылаться на отсутствие сведений о ликвидации контрагента – сотрудники фискального ведомства укажут вам, что вы обязаны отслеживать сведения о своих контрагентах (получая, например, выписки из ЕГРЮЛ). И суды соглашаются с такой точкой зрения.

В ситуации, когда компания не включает кредиторскую задолженность в доходы в отчетности за прошедший год – необходимо сдавать уточненную налоговую декларацию. И при этом вам придется уплатить штраф в размере 20 % от размера недоимки плюс пени.

А в том случае, когда кредиторскую задолженность следовало включать в состав доходов в предшествующем квартале того же года, некоторые налогоплательщики предпочитают не сдавать уточненную декларацию, а просто отражают кредиторку в составе доходов за весь год. Это квалифицируется налоговиками как занижение аванса по налогу на прибыль, за такое правонарушение вас заставят заплатить пени. А вот штрафа вы избежите.

Пропущен срок списания дебиторки

Вами переплачен налог на прибыль из-за того, что вы не списали дебиторскую задолженность. С тех пор прошло три года. Что делать в такой ситуации? Ответ однозначен: такую задолженность невозможно включить в состав расходов.

А если налогоплательщик получил прибыль за тот же год, когда нужно было списывать долг? Вы получили эту прибыль за тот же налоговый период, в течение которого была обнаружена ошибка? Тогда следует отразить дебиторку в составе расходов в текущей отчетности.

Но в том случае, когда прибыль была получена не в том году (не в том периоде), когда нужно было списывать долг, потребуется сдавать уточненную декларацию за тот же период, в котором дебиторка трансформировалась в безнадежный долг.

Если же вы собираетесь защищать свои права в споре с фискальным ведомством, вам следует озаботиться комплектованием нужного пакета документов.

Если спор касается дебиторской задолженности, вам потребуются договоры, накладные, акты приемки-сдачи, платежки, акты сверки и прочие документы, которыми можно подтвердить наличие списанной задолженности. Если первичные документы отсутствуют – только акты инвентаризации делу не помогут.

Для учета расходов необходимо представить и такие документы, как приказы руководителя, бухгалтерские справки, те же акты инвентаризации. Ведь от вас потребуют обоснования расходов по уплате налога на прибыль. Не помешают и документальные доказательства того, что вы пытались получить долги с контрагента. Это переписка с должником, письменные претензии.

Аналогичный пакет документов потребуется от вас для решения проблем с кредиторской задолженностью.

Используя данные из первого приведенного нами примера, посмотрим, как лучше списывать кредиторскую задолженность.

Бухгалтерская служба компании-покупателя включила задолженность перед поставщиком в доходы в декларации за 9 месяцев 2018 года. В учете бухгалтер сделал проводку:

ДЕБЕТ 60 КРЕДИТ 91 субсчет «Прочие доходы»

списали задолженность перед поставщиком по оплате товаров.

Учет кредиторки в доходах можно будет сдвинуть на три года в том случае, когда вы подтверждаете своему контрагенту задолженность перед ним: сообщите об этом в письме либо подпишете акт сверки. В этом случае срок давности начинает свое течение заново.

В приведенной ниже схеме показано, когда следует включать в доходы кредиторку.

Основание для включения кредиторки в доходы => Когда следует списывать кредиторку

1. Прошел срок давности => В том отчетном периоде, в котором прошел срок давности

2. Контрагент ликвидировался => В том отчетном периоде, в котором налоговики сделали в ЕГРЮЛ запись о ликвидации

3. Налоговики исключили контрагента из ЕГРЮЛ => В том отчетном периоде, в котором налоговики сделали в ЕГРЮЛ запись об исключении контрагента из реестра

Вы опоздали. Долг остался не списанным

Инспекторы полагают, что дебиторская задолженность подлежит включению в состав расходов в том налоговом периоде, когда долги стало возможным считать безнадежными. Типичный пример – истечение сроков давности. И налоговики склонны исключать из налоговой декларации те долги, которые учтены налогоплательщиком в своих расходах по истечении этого срока. Когда налогоплательщик выясняет, что дебиторскую задолженность следовало списывать раньше, необходимо выяснить, имеется ли у него право не сдавать в налоговую уточненную декларацию.

В том случае, когда ошибка в текущем налоговом периоде приводит к переплате по налогам, налогоплательщик имеет право на ее исправление.

Ошибочно не списана дебиторская задолженность в 2017 году. Значит, случилась переплата налога на прибыль. В случае выявления этой ошибки в сентябре 2018 года расходы можно учесть в декларации за 9 месяцев 2018 года. А уточненную декларацию за 2017 год можно не сдавать. Тогда вам следует отразить расходы в строках 400—403 приложения № 2 к листу 02 декларации за текущий период.

Однако стоит обратить внимание на то, что нельзя учитывать в текущей декларации расходы в случае, если налогоплательщик имеет убытки в том налоговом периоде, когда дебиторская задолженность превратилась в безнадежную.

Учтем старые расходы в текущей декларации

Для этого следует обратить внимание на наличие трех условий:

— прибыль показана за период совершения ошибки (дебиторская задолженность не включена в расходы);

— прибыль получена в том периоде, когда была выявлена ошибка;

— трехлетний срок, отведенный на возврат переплаты, еще не истек.

По поводу третьего условия характерный пример:

Срок давности по дебиторке прекратился в декабре 2014 года. Организация не учла эту задолженность в расходах в декларации за 2014 год. Налог на прибыль за этот год компания уплатила 30 марта 2015 года. Ошибку бухгалтерская служба выявила в сентябре 2018 года. Сам срок на возврат переплаты истек 30 марта 2018 года.

В такой ситуации учесть дебиторку в расходах не удастся.

Проверьте, хорошо ли защищены активы вашей компании! Ответьте всего на 5 вопросов и получите ответ: https://sivkovmoskva.ru/aktiv

Допустим вы храните активы и имущество на физическом лице: Налоговая служба легко арендодателя-физлица обвинит в ведении предпринимательской деятельности без регистрации. В этом случае они доначислят налоги по общей системе (например, определение ВС от 08.04.2015 № 59-КГ15-2 ), хотите знать больше пройдите тест: https://sivkovmoskva.ru/aktiv

Перечень нормативный актов, судебных решений и официальных разъяснений

П. 20 постановления Пленума Верховного суда от 29.09.2015 № 43;

письмо Минфина от 25.08.2017 № 03-03-06/1/54556;

письмо Минфина от 05.10.2015 № 03-03-06/2/56751;

письмо Минфина от 08.12.2016 № 03-03-06/1/73076;

письмо Минфина от 24.07.2015 № 03-01-10/42792;

письмо ФНС от 17.07.2015 № СА-4-7/12693;

письмо ФНС от 08.12.2014 № ГД-4-3/25307, определение Верховного суда от 27.02.2017 № 306-КГ16-20936;

письмо Минфина от 09.02.2018 № 03-03-06/1/7837;

определение Верховного суда от 19.01.2018 № 305-КГ17-14988;

письмо Минфина от 16.02.2018 № 03-02-07/1/9766;

постановление Арбитражного суда Волго-Вятского округа от 04.06.2018 № Ф01-1795/2018;

постановление Арбитражного суда Восточно-Сибирского округа от 31.05.2018 № Ф02-910/2018.

Источник: dzen.ru

Как управлять дебиторской и кредиторской задолженностью

В бизнесе всегда или вам кто-то должен, или вы кому-то должны, а чаще и то и другое одновременно. Пускать этот процесс на самотек нельзя — будут проблемы: не сможете заплатить по долгам, упустите возможность вовремя получить деньги от своих должников, придётся судиться, платить штрафы и т.д. В статье расскажем, как управлять дебиторской и кредиторской задолженностью, как анализировать данные по долгам и что это даёт.

Группировка долгов

Чтобы управлять долгами, нужно сначала разделить их на несколько групп.

Две самые большие группы — это:

- дебиторская задолженность (дебиторка) — это то, что должны вам;

- кредиторская задолженность (кредиторка) — ваши долги перед кем-то.

Дальше нужно эти группы разделить еще на несколько подгрупп. Всю информацию получают по данным бухучета.

- задолженность покупателей по отгруженным товарам или по оказанным услугам. То есть вы уже поставили товар или оказали услуги, но контрагенты вам еще не заплатили. В бухучёте это сальдо (т.е. остаток) на конец отчётного периода по дебету счёта 62 «Расчеты с покупателями и заказчиками»;

- задолженность по авансам, выданным поставщикам. То есть вы уже заплатили за товары или услуги, но еще не получили их. В бухучёте это сальдо по дебету счёта 60 «Расчеты с поставщиками и подрядчиками».

- задолженность перед поставщиками за полученные товары или услуги. В бухучёте это сальдо по кредиту счёта 60;

- задолженность перед покупателями или заказчиками по полученным авансам. Вам заплатили за товары или услуги, но вы еще их не поставили или не оказали. В бухучёте это сальдо по кредиту счёта 62.

Дальше задолженность группируют:

По контрагентам. А если взаимоотношения с контрагентом частые и разнообразные, можно по одному контрагенту сделать и более детальную группировку: по актам, накладным и т.д.

Распределение задолженности по контрагентам или договорам легко получить из любой бухгалтерской программы. Для этого достаточно сформировать стандартный отчёт: оборотно-сальдовую ведомость (ОСВ) по нужному счету — 60 или 62.

По срокам. Это тот период, в течение которого нужно получить или заплатить деньги, отгрузить товар и т.п. Для этого используют специальный отчёт — реестр старения, в котором все долги компании распределяют по периодам погашения. Отдельной графой показывают просроченную задолженность.

Реестр старения дебиторской задолженности на 30.09. 2020

Имея на руках отчёт, вы сможете избежать ситуаций, когда прибыль есть, а денег нет, потому что они зависли в дебиторке, а за возвратом никто не следит. Или штрафов от поставщиков за просрочку платежа и т.д.

По другим параметрам. Группировать долги можно по-разному, в зависимости от того, что хотите проанализировать.

Например, вы хотите оценить работу своих снабженцев или продажников. Тогда долги делят по ответственным менеджерам. Вы сможете понять, следят ли они за своевременной отгрузкой, допускают ли просрочки по оплате и в целом насколько ответственно относятся к работе. Если компания ведет деятельность в разных регионах, для анализа ситуации в каждом регионе делят долги по территориальному признаку.

Имея данные в разных разрезах, вы сможете оценить вес каждого менеджера, региона, контрагента в общей сумме долга. Для этого используют АВС-анализ. Как его провести, мы рассказали здесь.

Распределение задолженности по регионам, менеджерам или срокам — это уже не типовые формы отчётов, в стандартных функциях бухгалтерских программ их нет. Небольшая организация может вручную собрать информацию в Excel, а средние и крупные компании обычно используют комплексные информационные системы, в которых бухгалтерские данные автоматически переносятся в аналитические отчёты.

Как анализировать задолженность

Для этого есть несколько ключевых показателей.

Оборачиваемость

Для чего нужно. Вы будете знать, сколько дней в среднем вы пользуетесь чужими деньгами, или за сколько дней в среднем должники возвращают деньги вам.

Как считать. Оборачиваемость задолженности считают по формуле:

Т — период, за который считается задолженность. Если мы делаем расчёт за год, Т будет равен 365 или 366 дней, В — выручка за этот же период, а СЗ — средняя задолженность за период.

Чтобы найти среднюю задолженность, нужно сложить сумму задолженности на начало и на конец периода и разделить ее на два:

СЗ = (ЗНЧ + ЗКЦ) / 2

Пример 1. Дебиторская задолженность ООО «Альфа» на 01.01.2019 — 10 млн руб., на 31.12.2019 — 12 млн руб. Выручка компании за 2019 год — 50 млн руб. Среднегодовая дебиторская задолженность:

СДЗ = (10 + 12) / 2 = 11 МЛН РУБ.

Оборачиваемость дебиторской задолженности за 2019 год:

ОДЗ = 365 / (50 / 11) = 80 ДНЕЙ

То есть должники ООО «Альфа» в среднем погашают свои долги в течение 80 дней.

Как делать выводы. Чем меньше оборачиваемость дебиторки, тем лучше. Идеально, если компания работает вообще без дебиторки, т.е. с нулевой оборачиваемостью. Это значит, что деньги компании вообще не зависают в чужих руках и работают только на вас.

Но в реальности так не получится. Если вы решите работать только по предоплате, всегда найдётся конкурент, который готов дать покупателям отсрочку. Поэтому нужно соблюдать баланс, чтобы и свести к минимуму дебиторку, и не потерять покупателей.

Для кредиторской задолженности всё наоборот. Ведь если оборачиваемость большая, это значит, что вы бесплатно пользуетесь чужими деньгами.

Но нужно учитывать следующие моменты.

- За то, что вы берете товар с отсрочкой, поставщики могут накручивать цены. А покупатели за предоплату могут требовать скидку.

- Нельзя допускать просроченной кредиторки.

Соотношение между дебиторской и кредиторской задолженностью

Для чего нужно. Чтобы понять свою платежеспособность.

Как считать. Просто посмотреть, чего у вас больше: дебиторки или кредиторки.

Как делать выводы. Считается, что дебиторка должна быть больше кредиторки, в том числе по срокам погашения. Так вы всегда будете платежеспособны: сможете гасить свои долги за счет долгов, которые возвращают вам.

Но это не железное правило, потому что свои долги можно гасить не только за счёт дебиторки. Можно это делать за счёт продажи запасов: товаров, продукции, сырья. Если у вас всё в порядке с запасами, то дебиторка может быть меньше кредиторки и никаких проблем с платежеспособностью при этом у вас не возникнет.

Отношение задолженности к выручке и активам баланса

Для чего нужно. Оценить эффективность использования ресурсов компании.

Как считать. Отношение задолженности к выручке считают по формуле:

Отношение к активам:

В формулах З — задолженность, В — выручка, А — активы.

Как делать выводы. Если для дебиторки показатель снижается — это хорошо. Это говорит о том, что ресурсы компании используются эффективнее, чем раньше.

Возьмём для примера показатели условной компании «А»:

| Выручка, тыс. руб | 25 000 | 27 000 | 31 000 |

| Средняя дебиторка, тыс. руб | 5 500 | 5 700 | 6 100 |

| Доля дебиторка в выручке | 22,0% | 21,1% | 19,7% |

Расчёт доли дебиторской задолженности в выручке

Из таблицы видно, что, в рублях задолженность за три года выросла, но ее доля в выручке снизилась. Это значит, что целом компания стала меньше предоставлять отсрочки, после отгрузки больше денег сразу возвращается в компанию и дальше идёт в оборот.

Для кредиторки наоборот, хорошо если показатель растёт. Но только если при этом не ухудшаются условия поставки и не копится просроченная задолженность. Если показатель растёт, значит, ваши активы растут в том числе за счёт чужих денег.

Нельзя слепо снижать дебиторку и наращивать кредиторку. Нужно при этом еще контролировать финансовые показатели: платежеспособность и финансовую устойчивость. Так, при большой кредиторке вам могут отказать в кредите или инвестициях. Подробно об этих показателях и о том, как на них влияют долги, мы рассказали здесь.

Как управлять дебиторской задолженностью

В первую очередь, показатели нужно планировать, а не пускать на самотёк.

Например, сейчас у вас доля дебиторской задолженности по отношению к активам — 20%. В следующем году вы ходите снизить этот показатель в полтора раза. Предполагается, что выручка в следующем году будет примерно 50 млн руб. Посчитаем, какая для этого должна быть среднегодовая дебиторка в следующем году:

50 Х 20% / 1,5 = 6,7 МЛН РУБ. — к этой цифре дебиторки нужно стремиться в следующем году.

Для этого можно изменить условия договоров с контрагентами:

- своим покупателям давать отсрочки на меньшие суммы или на меньший срок;

- поставщикам не выдавать авансы или выдавать в меньшем размере.

На практике это не всегда возможно и зависит от ситуации на рынке и взаимоотношений с тем или иным контрагентом.

Чтобы не допускать безнадёжных или просроченных долгов, оцените платежеспособность контрагента перед тем, как давать ему отсрочку. Для этого запросите у контрагента бухгалтерскую отчётность и рассчитайте финансовые коэффициенты, как мы описываем в этой статье.

Старайтесь давать отсрочки или выдавать авансы только проверенным контрагентам, с которыми давно сотрудничаете, и которые не срывали сроки оплаты и поставок.

Каждый менеджер должен постоянно контролировать всех своих контрагентов и отслеживать сроки оплаты или получения товара.

Если деньги или товар не поступили в срок, придерживайтесь этого алгоритма действий:

- на следующий день после того, как истёк срок оплаты или поставки, напомните контрагенту о его обязательствах;

- если же устное напоминание не дало результата — отправьте письменный запрос;

- если не помогло — отправьте предарбитражное напоминание. Это тоже письмо, но составленное в более жёсткой форме, в котором говорится о возможном обращении в суд;

- если и это не помогло — подготовьте исковое заявление. После того, как суд примет решение, взысканием долга займутся приставы.

Если выбить долг не удалось, можно списать его на убытки. Для этого пристав должен вынести постановление о невозможности взыскания, либо контрагент должен быть ликвидирован.

Если задолженность небольшая, можно не тратить время и деньги на судебные разбирательства, а списать долг по истечении срока исковой давности. В общем случае это — три года.

Как управлять кредиторской задолженностью

Здесь работают те же принципы, что и с дебиторкой.

Вы можете спланировать уровень кредиторки по доле в плановой выручке или объеме закупок. Когда заключаете договоры, старайтесь выторговать наиболее выгодные условия. Если покупаете что-то — добивайтесь максимальной отсрочки платежа без увеличения цены. Если наоборот, продаёте — берите предоплату без снижения расценок.

Но не допускайте просрочек, чтобы не пришлось судиться с поставщиками или платить штрафы. Если возникли трудности с оплатой, не откладывайте решение до последнего дня, заранее полюбовно договоритесь с клиентом об отсрочке платежа или поставки. Если все-таки дойдет до суда, переписка с контрагентом поможет доказать, что вы не уклонялись от диалога и хотели урегулировать ситуацию. Это поможет снизить хотя бы размер штрафа.

Если ваш кредитор не потребовал свои деньги в течение срока исковой давности (три года), или был ликвидирован, долг перед ним можно списать. Сумма списанного долга будет считаться вашим доходом.

Вывод

За долгами нужно следить, и неважно, вы должны или вам должны. Разделяя долги на подгруппы и считая оборачиваемость вы сможете держать их уровень под контролем и рулить в выгодную для себя сторону.

Чтобы анализировать состояние дел в бизнесе и получать информацию в нужных разрезах, подключитесь к сервису «Моё дело Финансы». Вы сможете контролировать доходы и расходы, правильно считать прибыль, видеть слабые места и намечать точки роста.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Источник: www.moedelo.org

Как управлять дебиторской задолженностью, чтобы всегда хватало денег

При ведении любого бизнеса появляется дебиторская задолженность, т. е. долги контрагентов перед компанией.

Если не контролировать эти долги и не управлять ими, то у бизнеса возникнут серьезные финансовые проблемы. Компания недополучит деньги и не сможет заплатить по счетам — возникнет постоянная нехватка средств на текущие платежи. А если просрочка по ним превысит три месяца, то кредиторы могут обратиться в суд и начать процедуру банкротства.

Рассмотрим, как проанализировать дебиторскую задолженность и наладить систему управления долгами.

Из этой статьи вы узнаете:

- Как разделить дебиторскую задолженность на группы и зачем это делать

- Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

- Как проверять контрагентов и управлять дебиторской задолженностью

- Вывод: кратко о том, как работать с дебиторской задолженностью

Как разделить дебиторскую задолженность на группы и зачем это делать

Долги разбиваются на категории — у каждой свои особенности и проблемы. Поэтому прежде, чем анализировать дебиторскую задолженность, выделите в ней группы должников.

Самые большие группы — это задолженность покупателей и поставщиков. В первом случае долги возникают из-за того, что вы дали покупателям отсрочку платежа. Дебиторская задолженность поставщиков появляется, если условия договоров предусматривают перечисление авансов в счет будущих поставок.

Общепринятый способ классификации дебиторки — это деление по контрагентам. Такой отчет формируется в любой бухгалтерской программе.

Но кроме разбивки по контрагентам делите дебиторку по срокам погашения. Так вы будете видеть, когда ожидается поступление средств, и сможете планировать свои платежи.

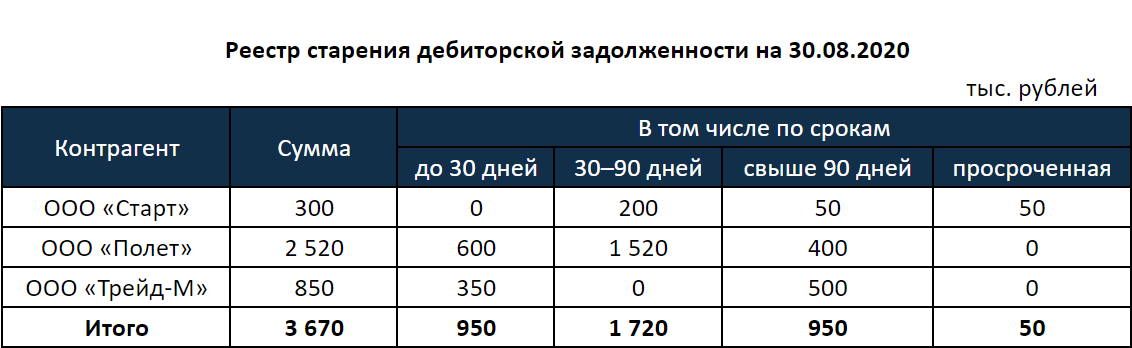

Для этого составьте специальную форму — реестр старения задолженности. Если у вас есть просроченные долги, выделите их, чтобы контролировать работу с проблемными контрагентами.

Большая часть платежей от контрагентов поступит через дней — на этот период можно запланировать наиболее крупные платежи. Просроченной задолженности мало, ее доля составляет всего 1,4% (50 из 3670) — в компании налажен контроль за возвратом долгов

Другие варианты классификации дебиторки зависят от особенностей бизнеса.

Если у вас много отгрузок, делите задолженность не только по контрагентам, но и внутри каждого контрагента по отдельным договорам и отгрузочным документам. Если вы продаете много разных товаров, то анализируйте дебиторку по товарным группам.

Если ваша продукция продается в разные регионы, разделите задолженность по территориальному признаку. Чтобы оценить работу менеджеров по продажам или закупкам, проанализируйте задолженность по контрагентам, за которых отвечает конкретный специалист.

Например, составьте реестр старения задолженности для клиентов каждого менеджера отдельно, а затем сравните распределение долгов по периодам.

Чем меньше период отсрочки, тем лучше для компании. Поэтому более высокую оценку должен получить менеджер, у которого будет наибольшая доля долгов с самым коротким сроком погашения. В примере это до 30 дней. Поощрите сотрудника и выдайте ему дополнительную премию.

Просроченных долгов в идеале не должно быть совсем, но вы можете установить для них лимит. Например 5% от общей суммы дебиторки по компаниям, за которые отвечает менеджер. Если лимит превышен — уменьшите премиальную часть вознаграждения ответственного сотрудника.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

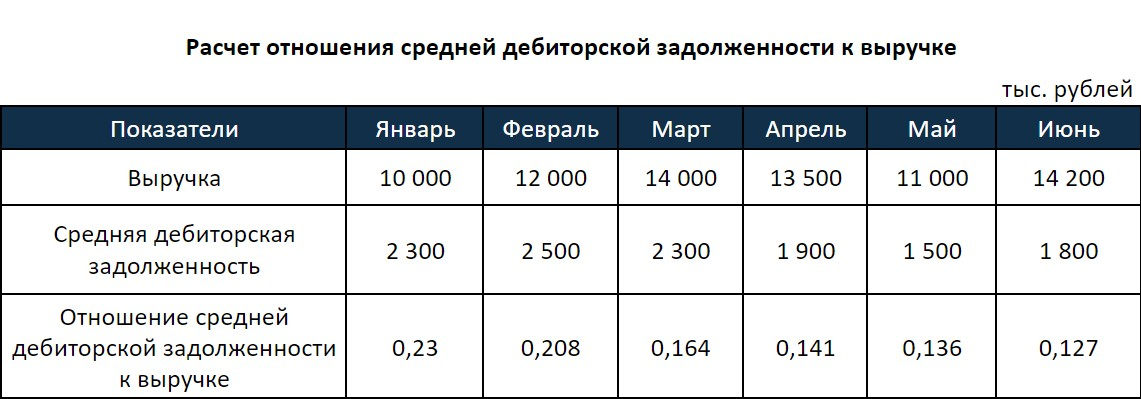

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Выручка и задолженность по месяцам изменяются в обе стороны: то растут, то падают. Но отношение дебиторки к выручке стабильно снижается, что говорит об эффективном управлении долгами в компании

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Как проверять контрагентов и управлять дебиторской задолженностью

Проверьте платежеспособность контрагентов

Начинайте управлять дебиторской задолженностью еще до ее появления, т. е. при заключении договоров с новыми контрагентами. Если вы отгружаете товары или оказываете услуги с отсрочкой платежа, то вы как будто выдаете покупателям кредит. Поэтому в идеале каждого контрагента, который претендует на отсрочку, нужно проверять так же, как это делает банк при выдаче кредита.

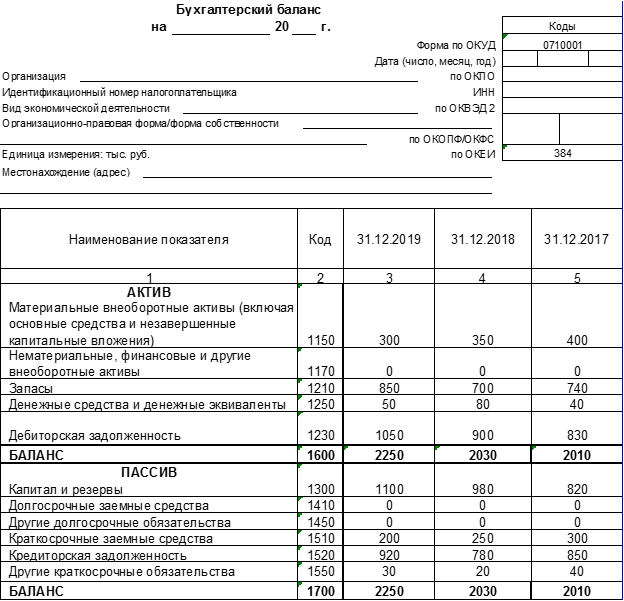

Далее в формулах мы приведем номера строк из упрощенной формы баланса, которую используют малые предприятия

Запросите у контрагента баланс и рассчитайте основные коэффициенты, которые характеризуют его платежеспособность.

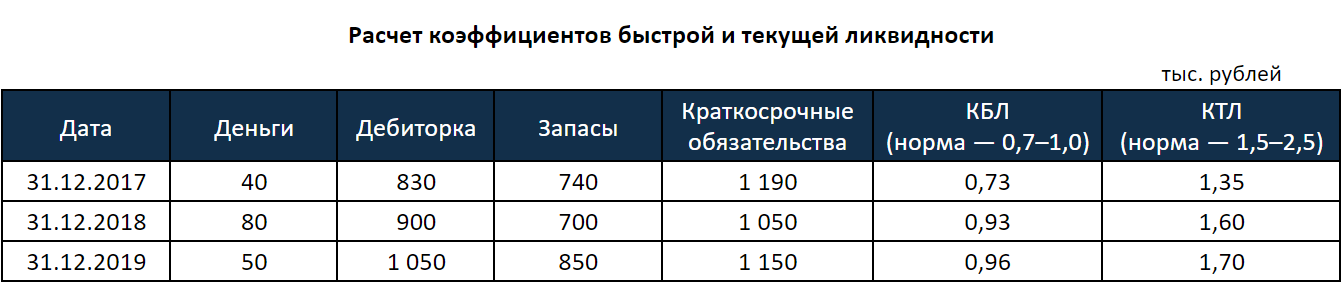

- Коэффициент быстрой ликвидности (КБЛ), который равен отношению денежных средств и дебиторки к краткосрочным обязательствам.

КБЛ = (Деньги + Дебиторка) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550) - Коэффициент текущей ликвидности (КТЛ). Этот показатель отличается от КБЛ тем, что в числителе формулы к дебиторке и деньгам добавятся запасы.

КТЛ = (Деньги + Дебиторка + Запасы) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

Норматив для КБЛ — от 0,7 до 1. Это значит, что ваш контрагент должен иметь возможность погасить почти всю текущую задолженность за счет денег и дебиторки. Норматив для КТЛ — от 1,5 до 2,5. Дебиторка, деньги и запасы должны не менее чем в 1,5 раза перекрывать долги компании.

Рассчитайте оба коэффициента в динамике не менее чем за три отчетные даты. Тогда вы поймете, как меняется платежеспособность контрагента и чего можно ожидать в перспективе (без учета форс-мажорных ситуаций).

Оба показателя находятся в пределах нормы и растут. Значит, платежеспособность контрагента в ближайшей перспективе не вызывает опасений

Также у вас должны быть правила, по которым определяется размер отсрочки платежа. Например, вы можете установить величину отсрочки в зависимости от периода, который вы работали с этим контрагентом без проблем:

- До полугода — отсрочка не предоставляется.

- От полугода до года — допускается отсрочка до 30% суммы отгрузки.

- От года до двух — до 50% суммы.

- Свыше двух лет — более 50% суммы.

Продумайте шаги работы с должниками

Текущий контроль задолженности должны проводить менеджеры, которые отвечают за конкретных контрагентов. Если возникла просрочка, работайте по следующему алгоритму:

- Напомните о задолженности по телефону.

- Направьте письменное напоминание.

- Направьте предарбитражное письмо.

- Обратитесь в суд.

Первые два пункта выполняет менеджер, который работает с этим контрагентом. Если же обычные напоминания не действуют, то подключайте юриста. В небольших компаниях часто нет штатного юриста, поэтому работой с просрочкой занимается сам руководитель или главбух.

Спишите невзысканные долги

Если долг не удалось взыскать, его можно списать. Также часто списывают незначительные долги, ради которых нет смысла обращаться в суд. Но для этого должно выполняться одно из условий (п. 2 ст. 266 НК РФ):

- Истек срок исковой давности. В общем случае это три года, но срок может быть прерван, например если контрагент признает долг (ст. 203 ГК РФ).

- Организация-должник ликвидирована или физическое лицо признано банкротом.

- Долг признан безнадежным на основании акта государственного органа или постановления судебного пристава.

Во всех подобных случаях вы можете списать дебиторскую задолженность на затраты и уменьшить налог на прибыль.

Но если вы работаете на «упрощенке», то уменьшить налог за счет безнадежной дебиторки нельзя. Списание долгов не включено в перечень расходов, которые можно учитывать при расчете УСН (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru