Если вы решили ошибочно уплаченный НДФЛ зачесть в счет будущих по этому налогу? Если да, то это является нарушением норм гл. 23 НК РФ, за которое вам грозят штраф и пени. Чтобы вернуть переплату по НДФЛ, подайте в налоговую инспекцию заявление о возврате. При этом НДФЛ, удерживаемый из текущих выплат физическим лицам, перечисляйте в бюджет в полном объеме.

От ошибок никто не застрахован, и возможна ситуация, когда, заполняя платежное поручение, бухгалтер ошибочно указал не ту сумму НДФЛ, что была фактически удержана у работников. И в итоге перечислил в бюджет больше, чем следует. Как быть в такой ситуации?

Некоторые бухгалтеры могут подумать, что, излишне перечислив в бюджет НДФЛ, можно не уплачивать его в следующих периодах. Сразу скажем, это ошибочное мнение. Наличие переплаты никак не освобождает налогового агента от обязанности в полном размере перечислять в бюджет суммы налога, фактически удерживаемого из доходов физических лиц в более поздние сроки.

Суть вопроса. Ошибочно уплаченные суммы НДФЛ не рассматриваются в качестве налоговых платежей, поэтому не могут быть зачтены при последующей уплате НДФЛ.

Как вернуть переплату по налогам и взносам по новым правилам?

Кроме того, придется заплатить еще и пени за несвоевременную уплату НДФЛ (ст. 75 НК РФ). Напомним, что пени начисляют за каждый календарный день просрочки исполнения обязанности по уплате налога и определяют в процентах от неуплаченной суммы налога. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Банка России. То есть, несмотря на «переплату», при последующих выплатах дохода физическим лицам налог нужно удерживать и перечислять в бюджет в полной сумме.

Что касается самой ошибочно перечисленной суммы НДФЛ, то ее можно вернуть. Для этого подайте в налоговую инспекцию заявление о возврате. Причем у вас есть три года с момента обнаружения переплаты. Такие правила установлены в п. 7 ст. 78 Налогового кодекса РФ.

Получив заявление, налоговики должны письменно в течение пяти рабочих дней со дня принятия решения сообщить вам о своем решении вернуть деньги либо отказать в возврате (п. 9 ст. 78 НК РФ). Инспекция принимает это решение на основании результатов совместной сверки расчетов по налогу (Письмо ФНС России от 04.07.2011 N ЕД-4-3/10764).

Напомним, что переплату по НДФЛ инспекция обязана вернуть налоговому агенту в течение месяца после получения от него заявления (п. 6 ст. 78 НК РФ).

Если же инспекция нарушит этот срок, то на сумму, подлежащую возврату, начисляются проценты за каждый календарный день просрочки. Об этом говорится в п. 10 ст. 78 НК РФ.

Возвращаемые деньги налоговая инспекция перечислит на ваш расчетный счет, который вы указываете в заявлении на возврат.

Памятка. Процедура возврата переплаты прописана в ст. 78 НК РФ. Она распространяется не только на налогоплательщиков, но и на налоговых агентов.

Когда в 2019 году организация может подать заявление о возврате суммы излишне уплаченного НДФЛ? Когда должны вернуть переплату по налогу на доходы физических лиц? Правда ли, что в 2019 году обязательно нужно применять новый бланк заявления на возврат переплату по НДФД? Давайте разберемся в этих вопросах. Также, прочитав эту статью, вы сможете скачать заполненный образец на возврат излишне уплаченного НДФЛ.

Что можно сделать с переплатой по НДФЛ

Осуществить в 2019 году возврат сумму излишне уплаченного НДФЛ, конечно же, можно. Однако нужно обращать внимание на то, по какой причине у организации или индивидуального предпринимателя образовалась переплата по подоходному налогу и что с этой переплатой хочется сделать. Поясним на примерах:

- организация или ИП ошибочно уплатили в бюджет лишнюю сумму НДФЛ и желают ее зачесть в счет недоимки по НДФЛ или будущих платежей по налогам;

- организация или ИП по ошибке внесли в бюджет лишнюю сумму НДФЛ. Теперь есть желание ее вернуть на расчетный банковский счет;

- ИФНС взыскала с организации или ИП лишнюю сумму НДФЛ, а налогоплательщик хочет ее вернуть.

Сразу скажем, что если вы раньше установленного срока перечислили НДФЛ, то его можно вернуть, зачесть в счет недоимки по этому налогу, а также в счет недоимки и будущих платежей по другим федеральным налогам. Но зачет переплаты в счет будущих платежей по НДФЛ – нежелателен. Поясним почему.

Лишний (ошибочный) платеж по НДФЛ допускает зачесть счет будущих платежей по другим налогам. Например, по НДС или налогу на прибыль. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно (Письма ФНС России от 6 февраля 2017 № ГД-4-8/2085).

Также переплату по НДФЛ можно просто вернуть. Как это сделать в 2019 году? Об этом расскажем далее.

Заявление на возврат НДФЛ: бланк заявления в 2019 году

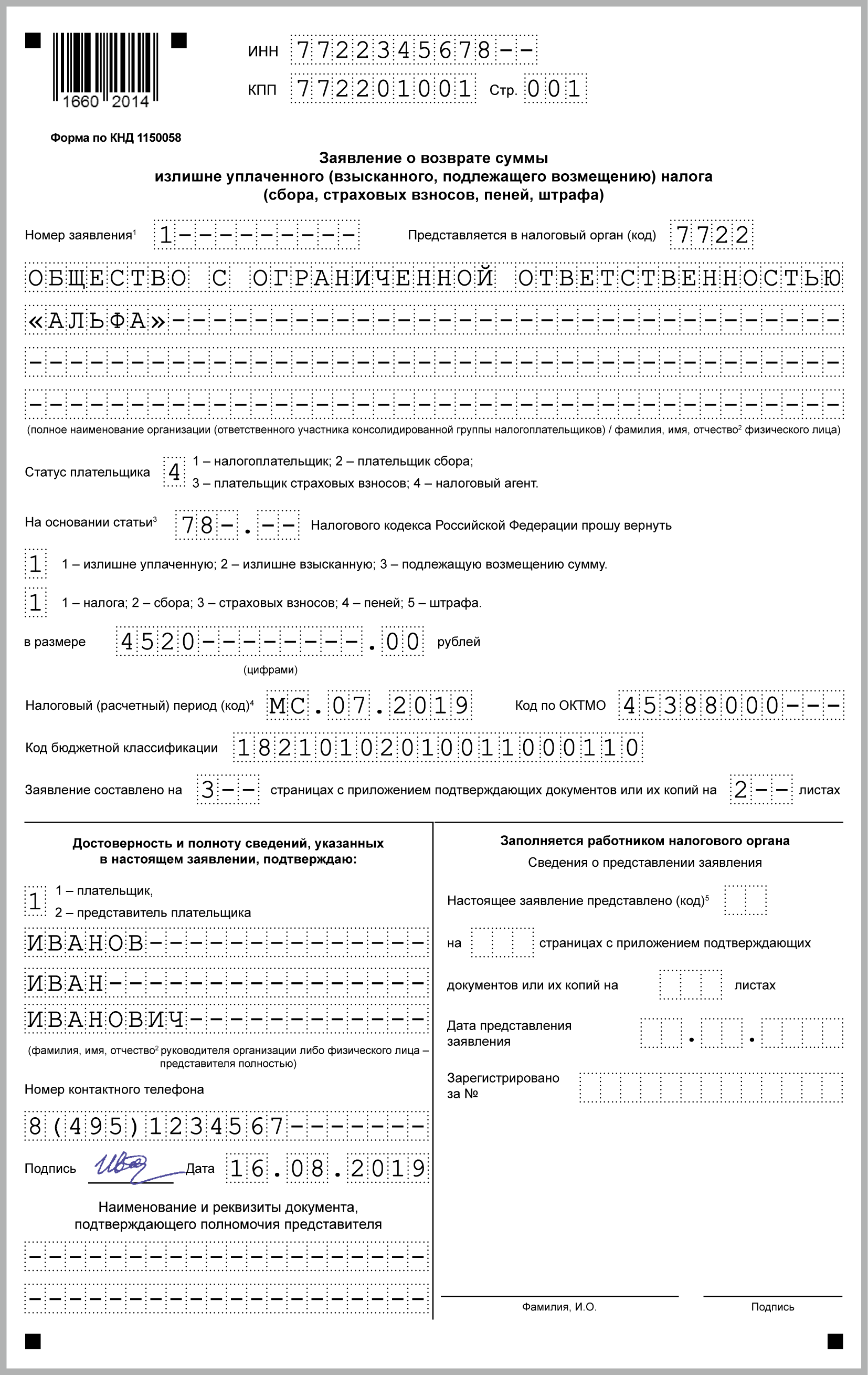

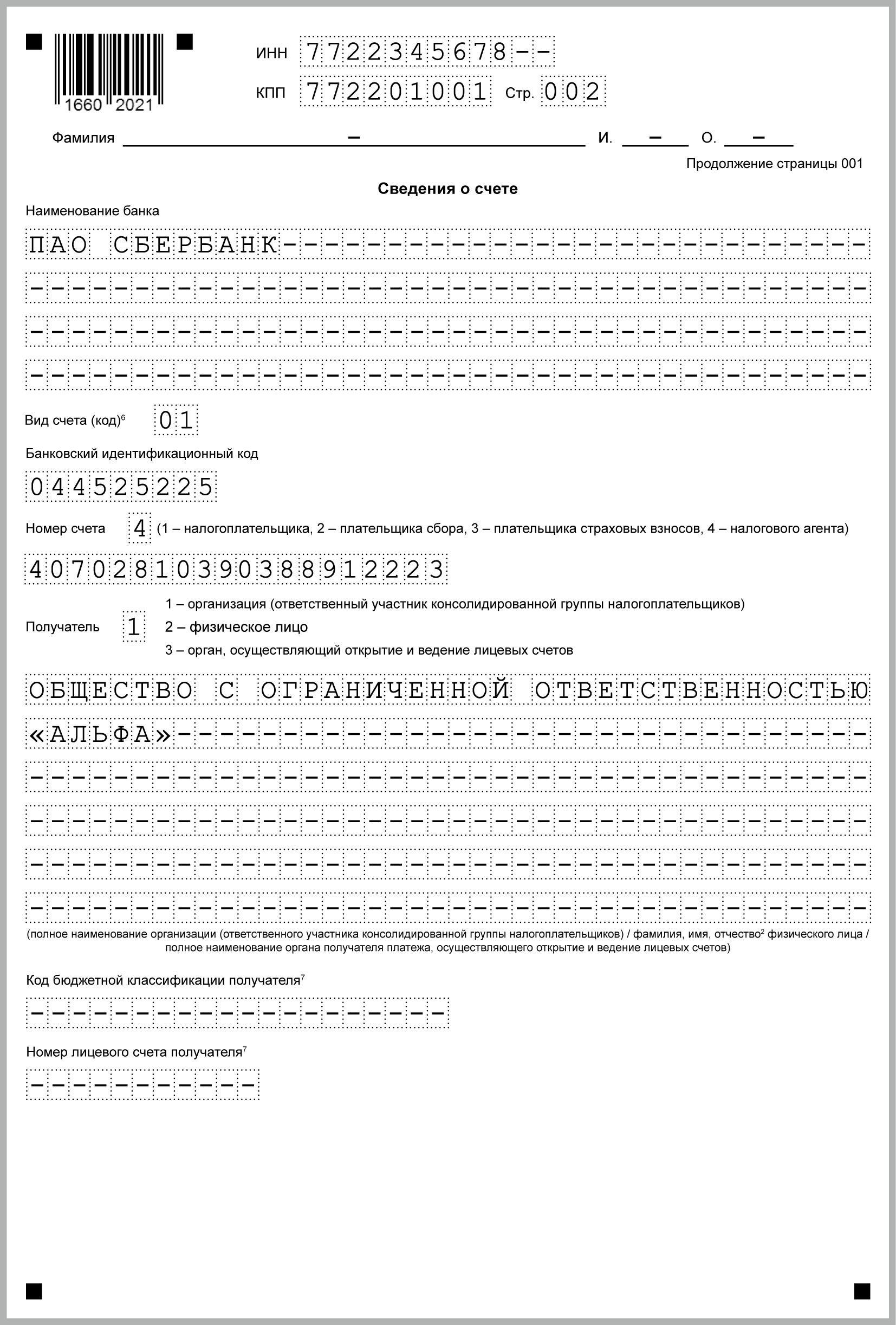

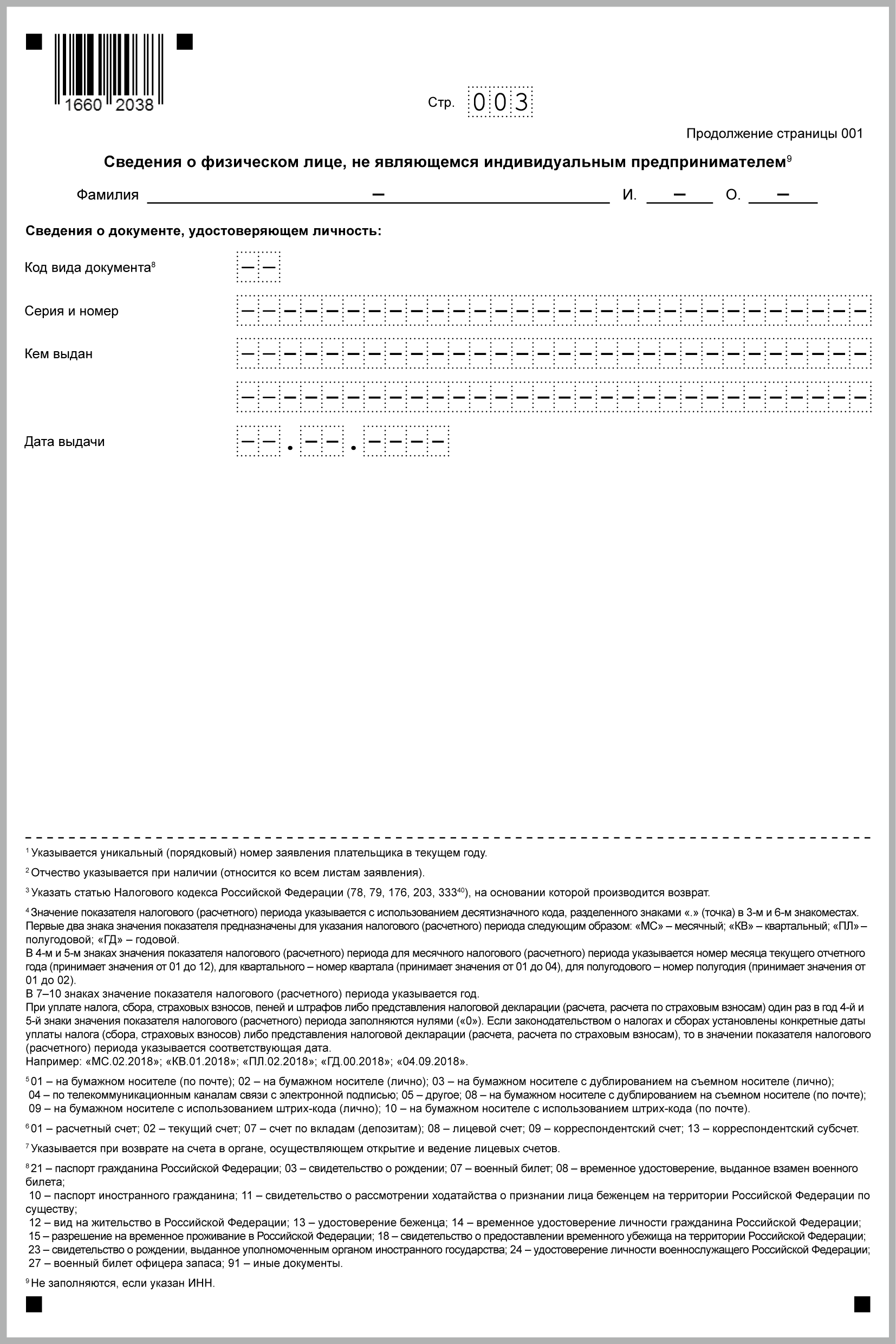

Новый бланк заявления на возврат НДФЛ состоит из трех листов. На первом указывают ИНН и название компании (ИП), КБК налога с переплатой и период ее возникновения, сумму и количество листов документов-приложений. На втором листе – вносят реквизиты счета — название, номер и банк. Если же НДФЛ возвращает физическое лицо, то нужно заполнить третий лист.

Далее приведем образец заявления о возврате суммы излишне уплаченного НДФЛ, которое подано в налоговую в 2019 году.

Способ подачи документов

В 2019 году вы можете представить заявление о возврате НДФЛ одним из следующих способов:

- непосредственно в ИФНС.

Рекомендуем иметь при себе второй экземпляр заявления. На нем сотрудник налогового органа, принимающий корреспонденцию, должен сделать отметку о дате поступления заявления, указать свою должность, Ф.И.О. и поставить подпись. Такая отметка подтвердит, какие документы и в какой срок вы подали; - по почте. Лучше использовать ценное письмо с описью вложения, в которой также фиксируются перечень отправленных документов и дата направления корреспонденции;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью. Это следует из п. 6 ст. 78 НК РФ;

- через личный кабинет налогоплательщика. Такой вывод следует из п. 6 ст. 78 НК РФ.

Дело в том, что НДФЛ – особенный налог. Он уплачивается только из доходов налогоплательщиков – физических лиц. Организация , выступающая в роли налогового агента, не имеет права уплачивать данный налог за счет своих средств. Поэтому в случае образования переплаты по НДФЛ зачет суммы налога в счет будущих платежей тоже по НДФЛ, не допускается – данные суммы не могут считаться суммами налога, удержанных у конкретных физических лиц. О том, что зачесть переплаченную сумму в счет предстоящих платежей по НДФЛ нельзя указывает и Минфин России в своих Письмах от 16.09.2014 № 03-04-06/46268, от 12.11.2014 №03-04-06/57158).

Переплата по НДФЛ в бюджет может образоваться по следующим причинам:

— налоговый агент излишне удержал и перечислил в бюджет НДФЛ с сумм дохода, выплаченного физическому лицу. Когда ошибка в исчислении НДФЛ установлена и доходы налогоплательщика откорректированы, то излишне удержанная и перечисленная сумма НДФЛ должна быть возвращена физическому лицу. А так как налоговый агент эту сумм уже перечислил в бюджет, то, соответственно, организация должна обратиться в налоговый орган за возвратом излишне уплаченных сумм НДФД.

— организация ошибочно перечислила больше НДФЛ, чем удержала из доходов работников. То есть, в учете все исчислено верно, но по каким то причинам при перечислении налога в бюджет допущена ошибка в сумме налога.

Исходя из условий вашего вопроса следует, что сумма НДФЛ удержана верно, то есть возникшая переплата не является излишне удержанной.

Порядок возврата таких сумм регулируется ст. 78 НК РФ, так как ничего иное в НК РФ не установлено и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога и правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов ( п. 1 ст. 21 НК РФ, п. 2 ст. 24 НК РФ, п. 14 ст.

78 НК РФ).

Таким образом, сумму переплаты по НДФЛ можно зачесть в счет недоимки по налогу на прибыль, так как это налоги одного уровня — федеральные.

Но для того, чтобы доказать, что переплата по НДФЛ не является суммами налога, удержанными из доходов налогоплательщиков – физических лиц, а является именно вашими денежным средствами, как ошибочно перечисленными, надо провести с налоговой инспекцией акт сверки и предоставить подтверждающие документы.

Например, справки по форме 2-НДФЛ, реестр сведений о доходах физических лиц, платежные документы, подтверждающие факт излишне перечисленного налога (Письмо Минфина России от 03.04.2009 N 03-04-06-01/76).

После подтверждения налоговым органом наличия переплаты по НДФЛ вы можете написать заявление о зачете данной переплаты в счет недоимки по налогу на прибыль.

Источник: nalog-plati.ru

С 1 января 2023 года изменили порядок возврата излишне уплаченных налогов

Довольно часто россияне платят лишнее по налогам. И зачастую даже не знают об этом, а те кто знают, обращаются в налоговый орган за их возвращением.

В каких случаях налоги переплачиваются:

1. Гражданин имеет льготы, однако продолжал оплачивать налоги

Льготники освобождаются от уплаты ряда налогов:

- пенсионеры (работающие и не работающие) и предпенсионеры, дети-инвалиды и дети, получающие пенсию по потере кормильца, инвалиды с детства, инвалиды I и II групп инвалидности, освобождены от налога на одну квартиру, дом, гараж и хозпостройку площадью не более 50 кв. метров, а также на 6 соток земли в собственности;

- многодетные семьи (в которых воспитывается трое и более детей) освобождены от налога на 6 соток земли в собственности и на каждого ребёнка налог уменьшается на величину кадастровой стоимости 5 кв. метров общей площади квартиры (либо части квартиры, комнаты) и 7 кв. метров общей площади жилого дома (либо части жилого дома).

Кроме того, регионы освобождают отдельных категорий граждан от уплаты транспортного налога (подробнее узнавайте в органах соцзащиты по месту проживания).

2. Не оформляли ежемесячные налоговые вычеты на ребёнка

Вместо удерживаемых 13% НДФЛ с зарплаты родителей (опекунов, попечителей, приёмных родителей) будут удерживать меньше, если вовремя написать работодателю заявление на получение налогового вычета на ребёнка (до момента исполнения ребёнку 18 лет или 24 года, если он учится очно):

- на первого ребёнка — 1400 рублей;

- на второго — 1400 рублей;

- на третьего и последующих — 3000 рублей;

- на ребёнка-инвалида I или II группы — 12 000 рублей — родителю (усыновителю), 6000 рублей — опекуну, приёмному родителю или попечителю.

3. Не полученные налоговых вычетов за обучение , лекарства и лечение, в связи с покупкой и ремонтом жилья

Новые правила по возврату излишне уплаченных налогов

С 1 января 2023 года Федеральная налоговая служба запускает новую систему учёта «Единый налоговый счёт» (ЕНС), через который налогоплательщики смогут не только оплатить налоги, зачислить деньги на Единый налоговый платёж другого человека, но и вернуть переплату. Нововведение распространяется на любые налоги независимо от срока.

Источник: dzen.ru

Новые правила при возврате сумм переплат по налогам

Начиная с четвертого квартала 2020 года будет изменен порядок возвращения излишне уплаченных сумм налога, а также взаимозачета между разными статьями. Особенно внимательно к нововведениям необходимо отнестись предприятиям малого и среднего бизнеса, которым в период пандемии коронавирусной инфекции было позволено не уплачивать налоги за II квартал.

Как образуется переплата у предприятия и как про нее узнать

Как правило, переплата по налогу возникает из-за ошибок, допущенных бухгалтером во время заполнения платежного поручения или декларации, или же при уплате налога не были учтены ранее уплаченные авансовые платежи.

В 2020 году переплата может возникнуть из-за возникшего права освобождения от уплаты за II квартал. Подробнее в статье: «Путин подписал закон о списании налогов за II квартал 2020 года».

В предыдущие годы узнать об остатках по налогам, сборам и пеням организация могла исключительно из акта сверки, который нужно было заказывать в инспекции. Но начиная с IV квартала 2020 года в обязанности налоговой инспекции будет вменено сообщать налогоплательщикам об образовавшейся переплате по какому-либо налогу или сбору. Причем уведомить инспекторы должны в течение 10 дней с момента обнаружения данной переплаты.

Как поступить с выявленной переплатой

В соответствии со ст. 21 НК РФ распорядиться суммой переплаты можно следующим образом:

- оформить заявление на возврат средств на лицевой счет организации

- сохранить переплату в счет предстоящих платежей по соответствующему налогу

- в заявительном порядке учесть данную сумму для погашения задолженностей по прочим налогам, штрафам, пеням

Ныне действующие требования не позволяют производить зачет выявленных средств между налогами разного уровня. Так переплата, установленная на федеральном уровне, может быть использована к налогам только этого уровня, например, НДС или налог на прибыль.

Еще одним нововведением будет тот факт, что организации позволят вернуть деньги на свой расчетный счет только при условии отсутствия задолженностей перед бюджетом.

Правила, которые вступят в силу с 1 октября 2020 года:

- выявленную переплату можно будет использовать для погашения существующих задолженностей или направить в счет будущих платежей по любым налогам, сборам, пеням независимо от уровня бюджета. Например, переплату по НДС можно направить на погашения задолженности по транспортному налогу

- наличие задолженности по любому налогу независимо от уровня бюджета не позволит организации вернуть сумму переплаты на свой лицевой счет

В какие сроки необходимо обратиться в инспекцию с заявлением

Организация имеет право обратиться в налоговую инспекцию с заявлением на возврат или зачет выявленных сумм в течение 3 лет с момента обнаружения образовавшейся суммы. Таким моментом будет считаться дата фактического осуществления платежа в бюджет. Однако, здесь существуют ограничения и оговорки.

Если переплата создалась по причине излишне уплаченных авансовых платежей по определенному налогу. То срок, с которого начнется отсчет в 3 года, начинается с момента подачи соответствующей годовой декларации.

Если организация не успела обратиться с заявлением в налоговую инспекцию в течение трехлетнего срока, то возврат будет возможен только в судебном порядке. Срок исковой давности по таким делам составляет 3 года. Отсчет будет идти с того времени, как организация узнала о возникшем праве на возврат излишне уплаченной суммы.

По новым правила, когда в обязанности налоговой инспекции входит уведомление налогоплательщика о суммах переплат, срок для обращения в суд начинается с момента получения такого уведомления.

Порядок возврата или зачета излишне уплаченных сумм

![]()

Контур.Норматив — справочно-правовая система!

Возврат или зачет не осуществляется системой в автоматическом режиме. Весь процесс запускается только с момента подачи соответствующего заявления налогоплательщиком. Рассмотрим порядок взаимодействия с налоговой инспекции.

- Налогоплательщику необходимо обратиться в территориальный орган ФНС с заявлением на сверку взаиморасчетов. Такое заявление можно подать лично на бумажном носителе, отправить почтой или же воспользоваться электронными системами по обмену данными, например, «Контур.Экстерн». Ответ инспекторы должны направить в течение 5 рабочих дней.

Если организация согласна с предоставленными остатками по налогам, сборам, пеням, то она подписывает данный акт и направляет соответствующий экземпляр обратно в инспекцию. В случае расхождения данных учета организации с представленными данными, необходимо указать, что «акт подписан с разногласиями».

Источник: kontursverka.ru