Минфин разъяснил, можно ли применять специальный налоговый режим, если для реализации товаров используются вендинговые аппараты.

В письме от 08.02.2022 № 03-11-11/8320 отмечается, что ограничения, связанные с применением специального налогового режима для самозанятых (налог на профессиональный доход), установлены частью 2 статьи 4 и частью 2 статьи 6 Федерального закона от 27.11.2018 № 422-ФЗ.

В частности, лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд, не вправе применять данный специальный налоговый режим.

Вместе с тем указанный закон не запрещает применять налог на профессиональный доход лицам, осуществляющих деятельность, связанную с реализацией товаров собственного производства, в том числе через вендинговые аппараты.

Это значит, что при продаже товаров собственного производства через вендинговые аппараты можно применять специальный налоговый режим для самозанятых.

Мифы заработка на вендинге | Большой бизнес

Источник: buh.ru

Почему бы и да – самозанятые вправе торговать через вендинговые аппараты

ФНС разъяснила, что законодательство этого не запрещает, и рассказала, как в таких случаях оформлять кассовые чеки.

Ведомство напомнило, что 422-ФЗ запрещает применять НПД:

- при реализации подакцизных товаров и товаров, подлежащих обязательной маркировке;

- при перепродаже товаров, имущественных прав;

- при оказании услуг по доставке товаров с приемом/передачей платежей за них в интересах других лиц;

- и так далее.

Вместе с тем, законодательство не содержит прямого запрета на торговлю самозанятыми через вендинговые аппараты. При этом, плательщик НПД при расчетах за продаваемый товар обязан:

- передать соответствующую информацию в налоговый орган,

- сформировать чек;

- передать чек покупателю.

Чек должен быть сформирован и передан покупателю в момент расчета наличными или электронными средствами платежа. При иных формах расчетов в безналичном порядке – не позднее 9-го числа месяца, следующего за тем, в котором были произведены расчеты. Чек может быть передан как на бумажном носителе, так и в электронной форме одним из следующих способов:

- на абонентский номер;

- на электронную почту;

- через QR-код чека.

Напомним, что стать самозанятым теперь можно во всех регионах России.

Источник: www.audit-it.ru

Вендинговые услуги и самозанятость. Ответ ФНС.

Возможно вы помните, что в моем предыдущем материале об отсрочке ККТ для вендинговых автоматов, путем логических размышлений, я пришел к выводу, что бизнес с автоматами, которые оказывают услуги населению, в соответствии с законодательством, можно перевести на самозанятость. А это автоматически освободит владельцев таких автоматов от ККТ, снизит налоговую нагрузку, отменит налоговые декларации и т.д. и т.п.

Самозанятый в вендинге. Поставщики Кофематов 2021. Вопросы и ответы.

Для того, чтобы подтвердить свои догадки, я отправил запрос в ФНС… и получил ответ: самозанятости в вендинге — быть!

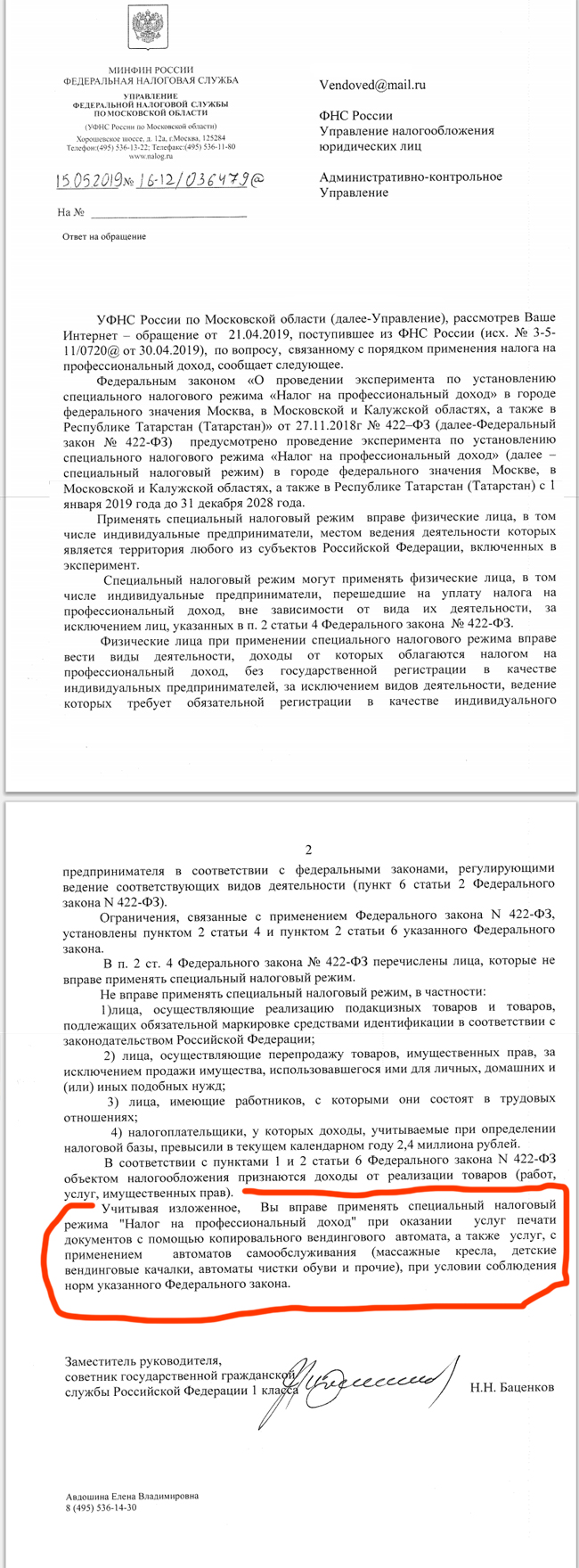

Предлагаю ознакомиться с оригиналом, а ниже процитирую важный абзац:

Вы вправе применять специальный налоговый режим «Налог на профессиональный доход»» при оказании услуг печати документов с помощью копировального вендингового автомата, а также услуг, с применением автоматов самообслуживания (массажные кресла, детские вендинговые качалки, автоматы чистки обуви и прочие), при условии соблюдения норм указанного Федерального закона.

Главное, как указано в письме ФНС, деятельность должна соответствовать следующим требованиям:

- нельзя перепродавать товары, в том числе подакцизные

- нельзя иметь наемных работников

- нельзя иметь выручку больше 2,4 млн. рублей в год

(со всеми требованиями можно ознакомиться тут)

Что такое НПД и что он дает

НПД — налог на профессиональный доход (в народе — самозанятость) — новый налоговый режим, который может использовать в своей деятельности физическое лицо или индивидуальный предприниматель. Поэтому, для того, чтобы «перейти на самозанятость», не нужно закрывать ИП, достаточно отказаться от действующего режима и перейти на НПД.

- налог при работе физлицами составляет 4% с оборота

- взносы в фонды отсутствуют

- касса не требуется (отчетность текущая через мобильное приложение)

- налоговая декларация не подается

Пока режим действует в 4 экспериментальных регионах, но у государства в отношении него большие планы.

Из новостей: Министр финансов России Антон Силуанов предложил ввести налог на самозанятых по всей стране с 2020 года. Об этом рассказал пресс-секретарь министра Андрей Лавров. По словам Лаврова, Силуанов поручил Минфину и ФНС обеспечить проведение эксперимента по введению нового налога и «проработать предложения о его распространении на все субъекты России с 2020 года»

План действий

Готовятся новые поправки в 54-ФЗ, которые с высокой вероятностью будут приняты. Согласно изменениям, ИП без наемных работников, оказывающие вендинговые услуги (как впрочем и все другие услуги) будут на два года освобождены от ККТ.

Поправки эти появились не просто так. Именно они дадут возможность этой категории предпринимателей, в течение выделенного периода, перейти на новый налоговый режим — Налог на профессиональный доход. За два года новый режим должен распространиться по всей территории РФ, на это все и рассчитано.

Поэтому для всех предпринимателей, которые занимаются вендингом с автоматами услуг: массажными креслами, копировальными автоматами, детскими качалками, автоматами чистки обуви, мойками, автоматами для зарядки гаджетов, музыкальными автоматами и т.д. план действий простой: онлайн-кассу не ставим, работаем как обычно, при появлении в регионе НПД — пишем заявление о смене режима налогообложения. Таким образом, закрываем вопрос с кассами навсегда.

Источник: www.vendoved.ru