Тестировать активы на обесценение предписывает стандарт МСФО (IAS) 36. По причине трудоёмкости процедуры проводить тест в конце каждого отчётного периода не требуется. Но на каждую отчётную дату нужно проверить наличие признаков обесценения (МСФО 36, П.12).

Тестировать активы на обесценение предписывает стандарт МСФО (IAS) 36. По причине трудоёмкости процедуры проводить тест в конце каждого отчётного периода не требуется. Но на каждую отчётную дату нужно проверить наличие признаков обесценения (МСФО 36, П.12).

Источники информации можно разделить на внешние и внутренние (Таблица 1).

Таблица 1. Источники информации.

- наблюдаемые признаки того, что стоимость актива в течение периода снизилась значительно больше, чем ожидалось с течением времени или при обычном использовании;

- балансовая стоимость чистых активов предприятия превышает его рыночную капитализацию;

- для предприятия или на рынке, для которого предназначен актив, в течение периода произошли или могут произойти значительные изменения с неблагоприятными последствиями:

- экономические,

- рыночные,

- правовые условия;

- есть признаки морального устаревания или физической порчи актива;

- из внутренней отчетности следует, что экономическая эффективность актива хуже или будет хуже, чем ожидалось;

- в отношении интенсивности и способа использования актива в течение периода произошли или предположительно могут иметь место в ближайшем будущем значительные изменения, имеющие неблагоприятные последствия для предприятия:

- простой актива,

- планы по прекращению или реструктуризации деятельности, к которой относится актив,

- планы по выбытию актива до ранее запланированной даты,

- реклассификация срока службы актива с неопределенного на определенный.

При проверке на обесценивание постарайтесь не объединять активы в группы. Оптимальный вариант — единичная проверка.

Обесценение активов в финансовой отчетности

Обесценения актива по стандартам МФСО: 6 шагов

Для обесценения актива можно придерживаться пошагового алгоритма.

1. Определите активы, которые нужно тестировать на обесценение.

Чтобы понять, стоит ли тестировать актив на обесценение, нужно проанализировать внутренние и внешние признаки и определить степень чувствительности к ним активов.

Измениться в негативную сторону могут внешние условия осуществления деятельности: может поменяться правовая среда, появятся новые конкуренты, или вырастут рыночные ставки процентов.

Внутренние изменения чреваты падением эффективности использования актива или его физическим повреждением

Вне зависимости от того, выявлены признаки обесценения или нет, необходимо ежегодно проверять:

- нематериальный актив, который еще не имеется в наличии для использования (НИОКР);

- нематериальный актив с неопределенным сроком службы;

- гудвилл, приобретенный в результате объединения бизнеса.

2. Рассчитайте возмещаемую стоимость актива.

Бесплатный вебинар МСФО (IAS) 36 «Обесценение активов»

Возмещаемая стоимость актива — это наибольшая из двух величин:

- дисконтированная стоимость будущих потоков денежных средств, которые ожидается получить от актива как в результате продолжения использования, так и последующего отчуждения (ценность использования актива);

- справедливая стоимость за вычетом затрат на продажу.

Ценность использования отражает оценки конкретной организации, а справедливая стоимость — расчётные оценки и сведения, имеющиеся у хорошо осведомленных и желающих совершить такую операцию покупателей и продавцов.

Оптимальный вариант — не объединять активы на обесценение в группы, а проверять их пообъектно, либо в составе единицы, генерирующей денежные потоки (ЕГДП).

3. Определите убыток по обесценению.

Убыток возникает, когда ЕГДС или балансовая стоимость актива выше возмещаемой стоимости. В отчёте о финансовом положении стоимость актива нужно уменьшить на сумму убытка от обесценения. Если это нематериальный актив или основное средство, потребуется пропорционально уменьшить сумму накопленной амортизации.

4. Признайте убыток от обесценения.

Убыток от обесценения (как и сумму его восстановления) следует признать в составе прибыли или убытка за период. Обычно его отражают отдельной строкой в составе прочих расходов с раскрытием соответствующей информации в пояснениях к финансовой отчетности.

- если ранее актив переоценивался, убыток от обесценения нужно признать в составе прочей совокупной прибыли и представить в резерве по переоценке в части, где сумма убытка покрывает величину признанной ранее дооценки того же актива;

- если убыток от обесценения больше накопленной дооценки, разницу нужно отнести на финансовый результат;

- убыток от обесценения ЕГДС нужно распределить между активами, которые входят в эту генерирующую единицу. Прежде всего убыток нужно отнести на гудвилл, а оставшуюся часть распределить пропорционально их балансовой стоимости на другие активы в составе ЕГДС. Стоимость актива нельзя

Стоимость актива нельзя списать ниже его справедливой стоимости за вычетом затрат на продажу и нуля.

5. Проанализируйте ситуацию после отчётной даты.

При тестировании на обесценение в следующем отчётном периоде обязательно нужно учесть ситуацию на рынке. Также потребуется раскрыть информацию в примечаниях к финансовой отчётности.

Чтобы выявить показатели того, что признанные ранее суммы убытков от обесценения нужно восстановить, не забудьте оценить ситуацию на следующую отчётную дату.

Исключением будет гудвилл. Восстановить эту сумму нельзя ввиду особенностей международных стандартов финансовой отчётности (МСФО).

6. Подготовьте раскрытия.

Анализ и расчёты по проведению теста нужно задокументировать и раскрыть данные:

- критерии необходимости обесценения;

- способ расчёта ценности использования актива и справедливой стоимости;

- суммы убытков;

- описание единицы, генерирующей денежные потоки, способ её определения и оценки;

- анализ чувствительности, показывающий, как изменение допущений, использованных в расчете, повлияет на сумму обесценения.

Особенности обесценения активов в 2020 году

Во время кризисов предпочтительнее другой способ тестирования на обесценивание активов. Он отражен в Приложении А к стандарту МСФО и в 2020 году будет более приемлемой методикой для расчетов.

Этот способ называется «метод ожидаемого потока денежных средств». Он позволяет просчитывать все варианты денежных потоков с применяемыми к ним дисконтными ставками на основе вероятности их наступления.

Проводя тест на обесценение активов, важно выбрать единицу, генерирующую денежные потоки, и планы руководства на возможность реализации активов.

Например, генерирующей единицей является магазин. В связи с карантином компания запланировала закрыть 3 точки из 40 имеющихся. Значит, эти 3 магазина надо обесценить, а по остальным 37 построить тест по «ожидаемым потокам». Применить в тесте прогнозирование их открытия и восстановление выручки, определив сроки восстановления.

Рекомендуем

Презентация на тему МСФО ( IAS) 36

Цель стандарта обеспечить соблюдение принципа осмотрительности балансовая стоимость активов не должна превышать возмещаемую стоимость (иначе в финансовой отчетности должно быть признано обесценение актива)

Слайды и текст этой презентации

Слайд 1МСФО (IAS) 36

«Обесценение активов»

Слайд 2Цель стандарта

обеспечить соблюдение принципа осмотрительности

балансовая стоимость активов не

должна превышать возмещаемую стоимость (иначе в финансовой отчетности должно быть

признано обесценение актива)

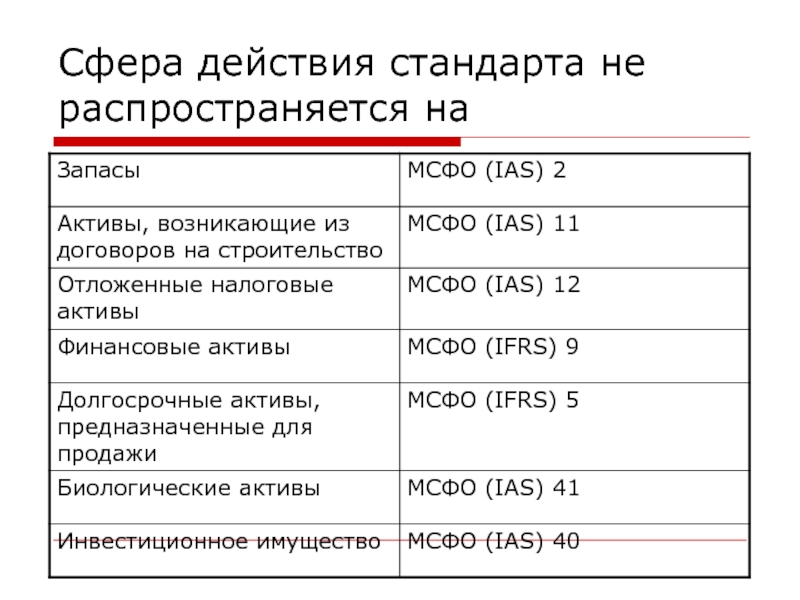

Слайд 3Сфера действия стандарта не распространяется на

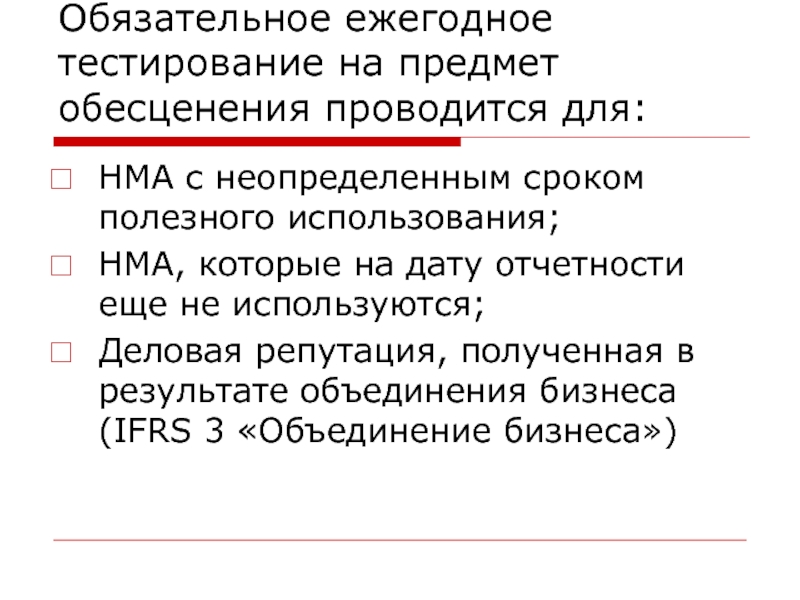

Слайд 4Обязательное ежегодное тестирование на предмет обесценения проводится для:

НМА с неопределенным

сроком полезного использования;

НМА, которые на дату отчетности еще не используются;

Деловая

репутация, полученная в результате объединения бизнеса (IFRS 3 «Объединение бизнеса»)

Слайд 5В отношении остальных активов

Ежегодно, на дату составления отчетности необходимо проверять

наличие признаков обесценения;

Если обнаружены признаки, указывающие на обесценение, должно быть

проведено тестирование актива на обесценение

Слайд 6Внешние источники информации

стоимость актива снизилась в течение периода значительно больше,

чем ожидалось с течением времени или при обычном использовании

произошли

или ожидаются значительные неблагоприятные изменения, в технических, рыночных, экономических или правовых условиях существования предприятия

рыночные процентные ставки или иные рыночные нормы прибыли на инвестиции повысились в течение периода, что повлияет на расчет ценности использования актива

балансовая стоимость чистых активов предприятия превышает его рыночную капитализацию

Слайд 7Внутренние источники информации

существуют признаки морального устаревания или физической порчи актива

произошедший простой актива, имеющиеся планы по прекращению или реструктуризации деятельности,

к которой относится актив, и др.

данные экономического анализа, указывающие на то, что экономическая эффективность актива хуже или будет хуже, чем ожидалось.

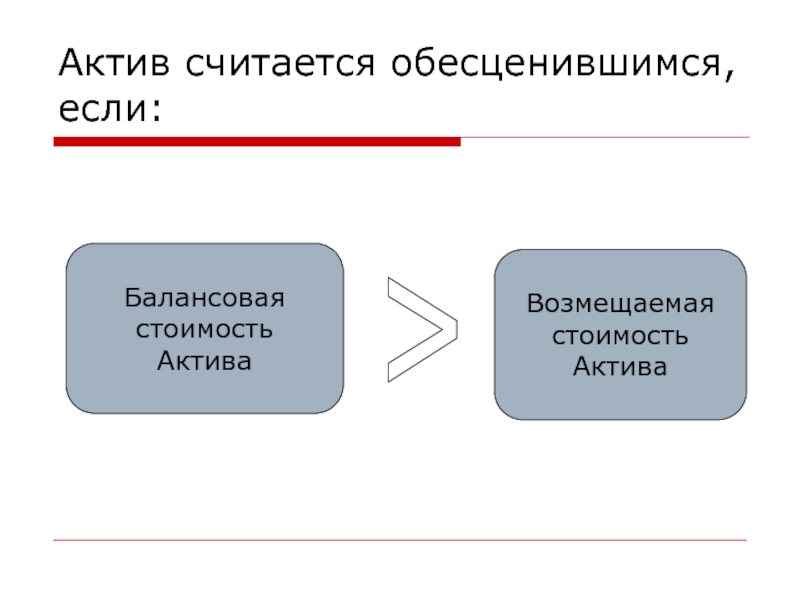

Слайд 8Актив считается обесценившимся, если:

Балансовая

стоимость

Актива

>

Возмещаемая

стоимость

Актива

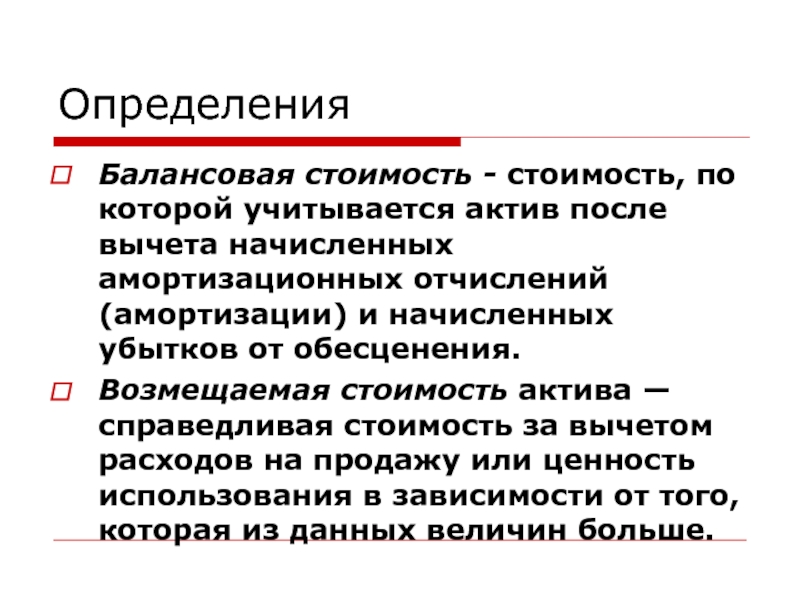

Слайд 9Определения

Балансовая стоимость — стоимость, по которой учитывается актив после вычета

начисленных амортизационных отчислений (амортизации) и начисленных убытков от обесценения.

Возмещаемая

стоимость актива — справедливая стоимость за вычетом расходов на продажу или ценность использования в зависимости от того, которая из данных величин больше.

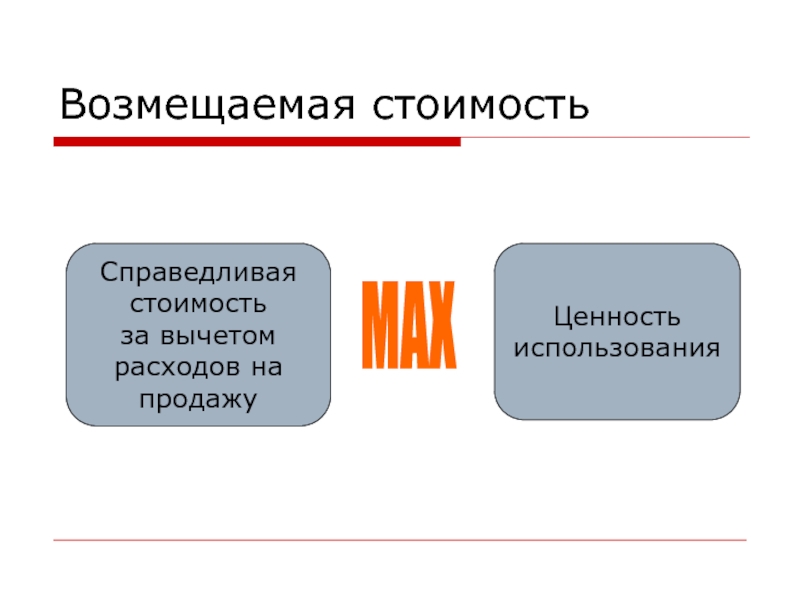

Слайд 10Возмещаемая стоимость

Справедливая

стоимость

за вычетом

расходов на

продажу

Ценность

использования

MAX

Слайд 11Определения

Справедливая стоимость — это цена, которая была бы получена при

продаже актива или уплачена при передаче обязательства при проведении операции

на добровольной основе между участниками рынка на дату оценки.

Ценность использования — приведенная стоимость будущих денежных потоков, которые предположительно будут получены от актива или генерирующей единицы.

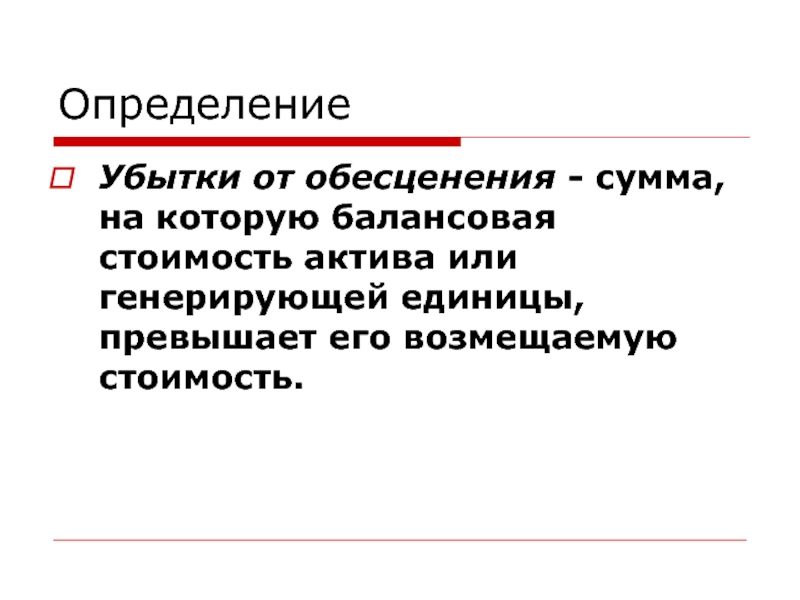

Слайд 12Определение

Убытки от обесценения — сумма, на которую балансовая стоимость актива

или генерирующей единицы, превышает его возмещаемую стоимость.

Слайд 13Например

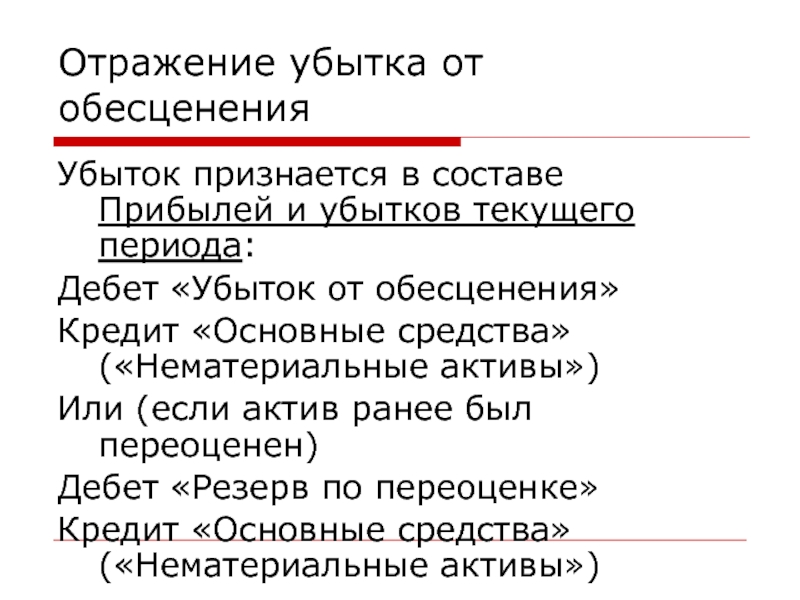

Слайд 14Отражение убытка от обесценения

Убыток признается в составе Прибылей и убытков

текущего периода:

Дебет «Убыток от обесценения»

Кредит «Основные средства» («Нематериальные активы»)

Или (если

актив ранее был переоценен)

Дебет «Резерв по переоценке»

Кредит «Основные средства» («Нематериальные активы»)

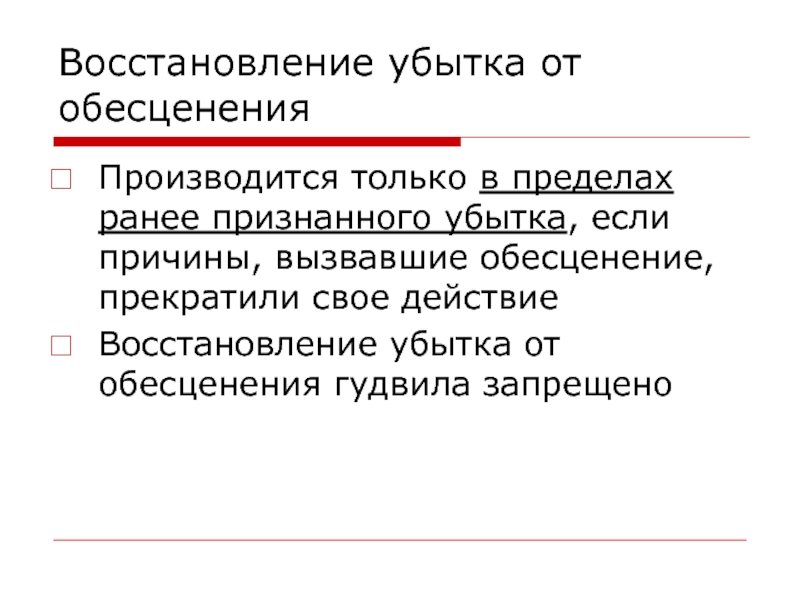

Слайд 15Восстановление убытка от обесценения

Производится только в пределах ранее признанного убытка,

если причины, вызвавшие обесценение, прекратили свое действие

Восстановление убытка от обесценения

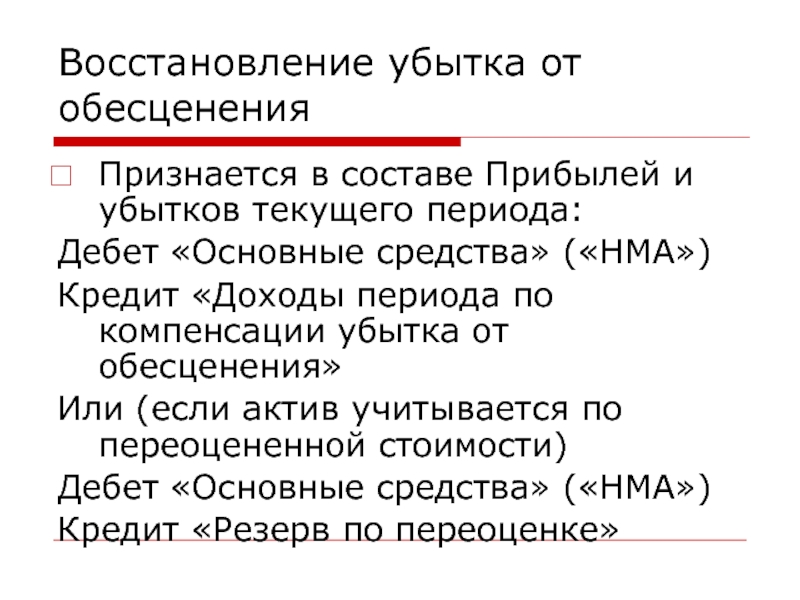

Слайд 16Восстановление убытка от обесценения

Признается в составе Прибылей и убытков текущего

периода:

Дебет «Основные средства» («НМА»)

Кредит «Доходы периода по компенсации убытка от

обесценения»

Или (если актив учитывается по переоцененной стоимости)

Дебет «Основные средства» («НМА»)

Кредит «Резерв по переоценке»

Слайд 17Определение

Затраты на выбытие — приростные издержки, напрямую связанные с выбытием

актива или генерирующей единицы, за вычетом финансовых издержек и расходов

по налогу на прибыль.

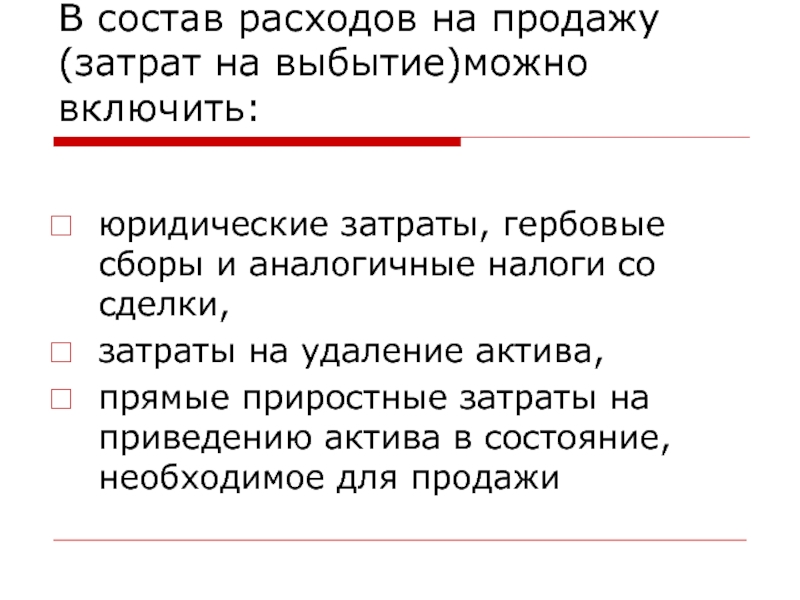

Слайд 18В состав расходов на продажу (затрат на выбытие)можно включить:

гербовые сборы и аналогичные налоги со сделки,

затраты на удаление

актива,

прямые приростные затраты на приведению актива в состояние, необходимое для продажи

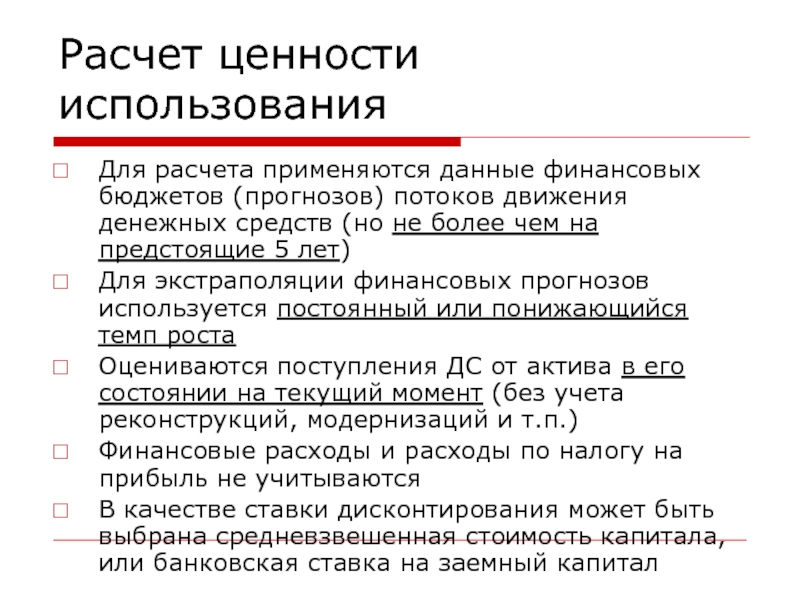

Слайд 19Расчет ценности использования

Для расчета применяются данные финансовых бюджетов (прогнозов) потоков

движения денежных средств (но не более чем на предстоящие 5

лет)

Для экстраполяции финансовых прогнозов используется постоянный или понижающийся темп роста

Оцениваются поступления ДС от актива в его состоянии на текущий момент (без учета реконструкций, модернизаций и т.п.)

Финансовые расходы и расходы по налогу на прибыль не учитываются

В качестве ставки дисконтирования может быть выбрана средневзвешенная стоимость капитала, или банковская ставка на заемный капитал

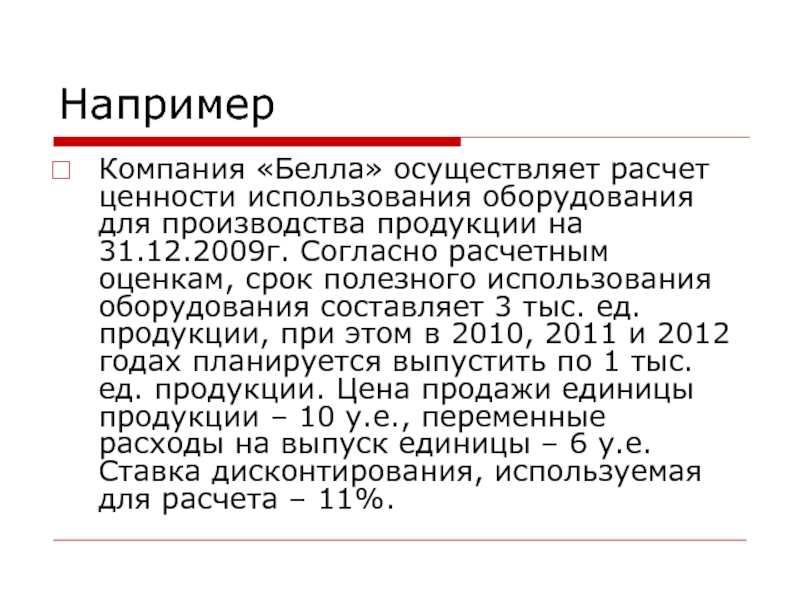

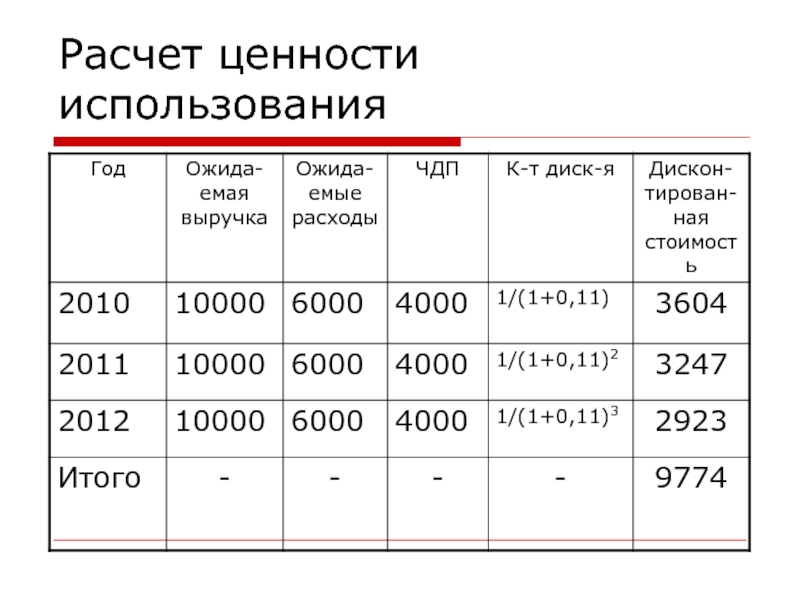

Слайд 20Например

Компания «Белла» осуществляет расчет ценности использования оборудования для производства продукции

на 31.12.2009г. Согласно расчетным оценкам, срок полезного использования оборудования составляет

3 тыс. ед. продукции, при этом в 2010, 2011 и 2012 годах планируется выпустить по 1 тыс. ед. продукции. Цена продажи единицы продукции – 10 у.е., переменные расходы на выпуск единицы – 6 у.е. Ставка дисконтирования, используемая для расчета – 11%.

Слайд 21Расчет ценности использования

Слайд 22Определение

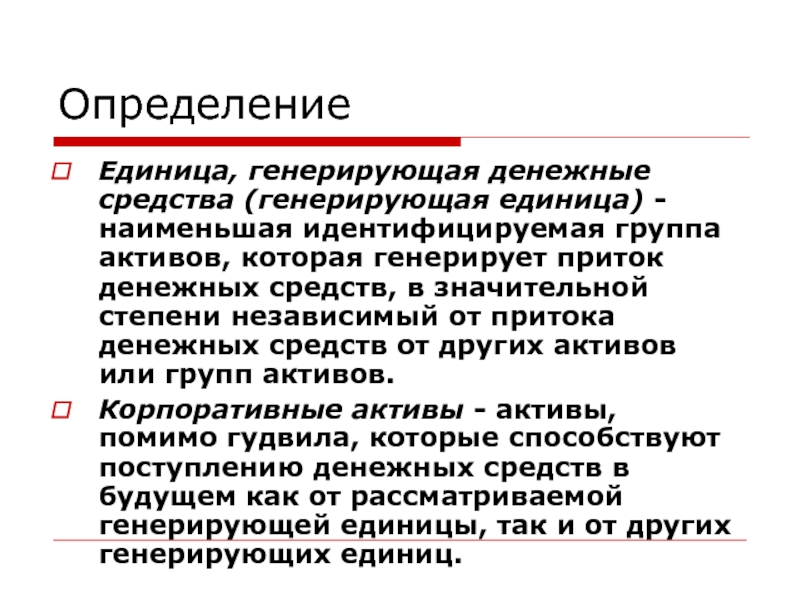

Единица, генерирующая денежные средства (генерирующая единица) — наименьшая идентифицируемая группа

активов, которая генерирует приток денежных средств, в значительной степени независимый

от притока денежных средств от других активов или групп активов.

Корпоративные активы — активы, помимо гудвила, которые способствуют поступлению денежных средств в будущем как от рассматриваемой генерирующей единицы, так и от других генерирующих единиц.

Слайд 23Например

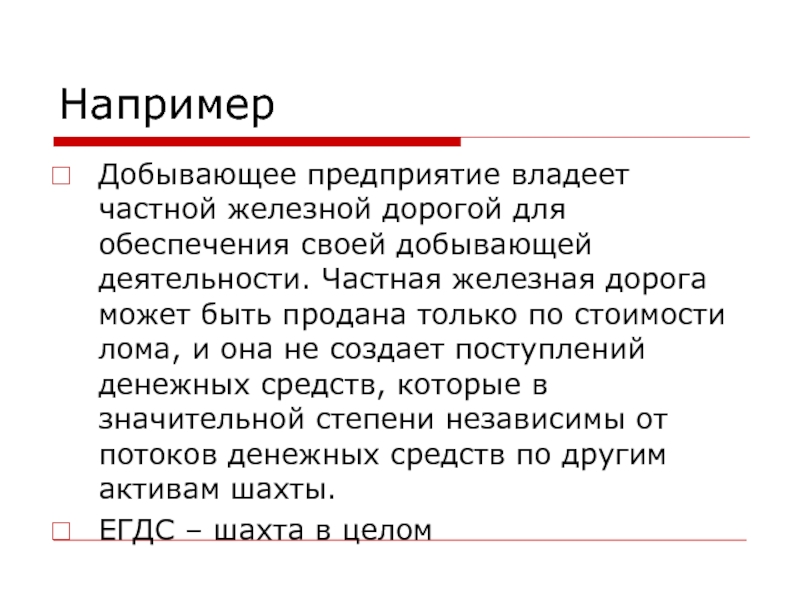

Добывающее предприятие владеет частной железной дорогой для обеспечения своей добывающей

деятельности. Частная железная дорога может быть продана только по стоимости

лома, и она не создает поступлений денежных средств, которые в значительной степени независимы от потоков денежных средств по другим активам шахты.

ЕГДС – шахта в целом

Слайд 24Порядок распределения убытка от обесценения в рамках ЕГДС

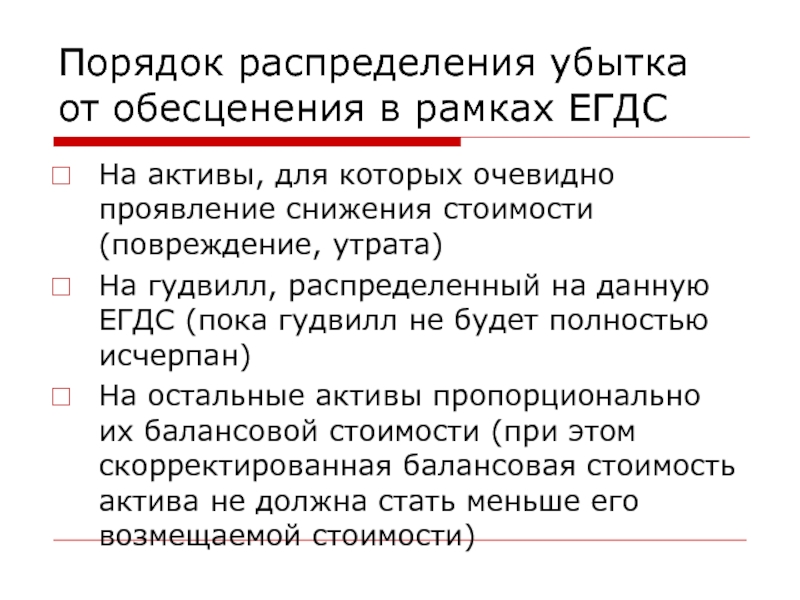

На активы, для

которых очевидно проявление снижения стоимости (повреждение, утрата)

На гудвилл, распределенный на

данную ЕГДС (пока гудвилл не будет полностью исчерпан)

На остальные активы пропорционально их балансовой стоимости (при этом скорректированная балансовая стоимость актива не должна стать меньше его возмещаемой стоимости)

Слайд 25Например

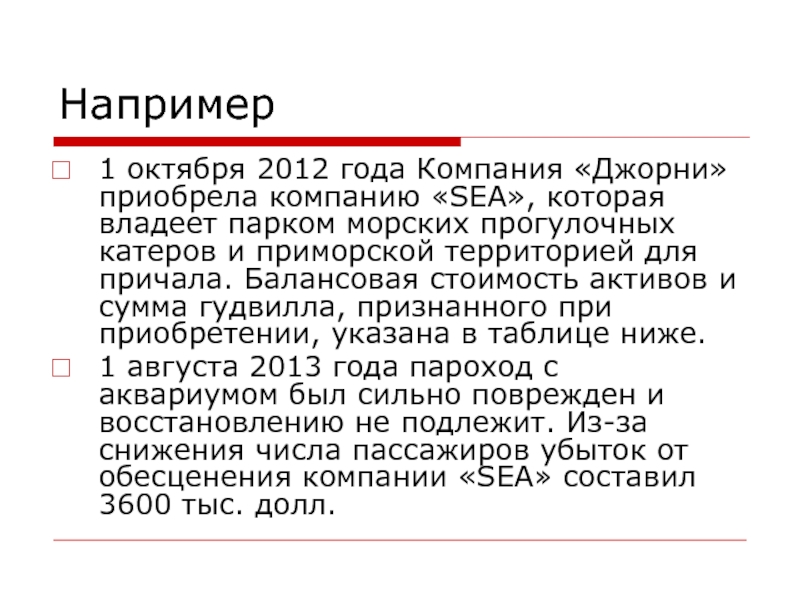

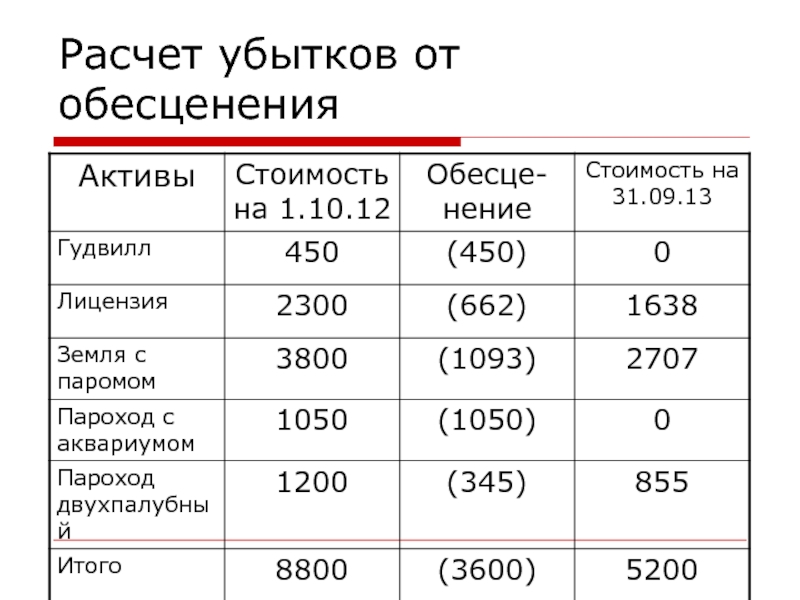

1 октября 2012 года Компания «Джорни» приобрела компанию «SEA», которая

владеет парком морских прогулочных катеров и приморской территорией для причала.

Балансовая стоимость активов и сумма гудвилла, признанного при приобретении, указана в таблице ниже.

1 августа 2013 года пароход с аквариумом был сильно поврежден и восстановлению не подлежит. Из-за снижения числа пассажиров убыток от обесценения компании «SEA» составил 3600 тыс. долл.

Слайд 26Расчет убытков от обесценения

Слайд 27Раскрытие информации

события и обстоятельства, которые привели к признанию или восстановлению

убытка от обесценения

Расчетные оценки, применяемые для определения возмещаемой стоимости актива;

сумму

убытков от обесценения, признанную в прибыли или убытке (прочем совокупном доходе) в течение периода.

сумму восстановления убытков от обесценения, признанную в прибыли или убытке (в прочем совокупном доходе) в течение периода.

Источник: theslide.ru

МСФО(IAS) 36. Обесценение активов

ОБЗОР

Предписывает правила учета активов не выше

их возмещаемой стоимости

Требует признания убытков от обесценения

активов

Не относится к запасам, отложенным

налоговым активам (ОНА), активам, связанным

со строительными контрактами и пенсионными

программами, и финансовым активам

МСФО (IAS) 36. Обесценение активов.

3

4.

ОБЗОР

Возмещаемая стоимость актива – это величина

наивысшая из:

чистой цены продажи – справедливой стоимости

за вычетом затрат на выбытие

ценности от использования – дисконтированной

стоимости будущих денежных поступлений от

непрерывного использования актива и его

выбытия в конце срока полезного использования

МСФО (IAS) 36. Обесценение активов.

4

5. СПОСОБЫ ОЦЕНКИ АКТИВОВ

МСФО 36 применяется к активам, оцениваемым:

1)

по фактической стоимости, и

2)

по справедливой стоимости:

– если затраты на выбытие актива невелики –

разницы нет;

– если затрат на выбытие существенны –

возникает дополнительный убыток от

обесценения актива.

МСФО (IAS) 36. Обесценение активов.

5

6. КОГДА АКТИВ «ОБЕСЦЕНИЛСЯ»?

Актив «обесценился», если его балансовая

стоимость превышает его возмещаемую

стоимость.

Оценка наличия признаков обесценения должна

проводиться на каждую отчетную дату.

МСФО (IAS) 36. Обесценение активов.

6

7. ПРИЗНАКИ ОБЕСЦЕНЕНИЯ АКТИВА

Внешние:

рыночная стоимость актива уменьшается

скорее, чем просто от нормального

использования;

происходят существенные негативные

изменения в технологическом, экономическом

положении компании;

увеличились рыночные процентные ставки;

балансовая стоимость чистых активов больше,

чем рыночная капитализация компании.

МСФО (IAS) 36. Обесценение активов.

7

8. ПРИЗНАКИ ОБЕСЦЕНЕНИЯ АКТИВА

Внутренние:

есть доказательства устаревания или физического

повреждения актива;

компания меняет степень и способ использования

актива (например, по плану прекращения или

реструктуризации деятельности);

внутренняя отчетность указывает, что

экономические результаты использования актива

хуже, чем ожидалось.

МСФО (IAS) 36. Обесценение активов.

8

9. ОПРЕДЕЛЕНИЕ ВОЗМЕЩАЕМОЙ СУММЫ

Определение возмещаемой суммы производится для

индивидуального актива за исключением случаев,

когда денежные средства от его использования

зависят от других активов.

Тогда возмещаемая сумма определяется для всей

«генерирующей единицы», к которой принадлежит

данный актив.

МСФО (IAS) 36. Обесценение активов.

9

10. ГЕНЕРИРУЮЩАЯ ЕДИНИЦА

Генерирующая единица – это наименьшая

определяемая группа активов, которая создает

притоки денежных средств, независимые от

притоков денежных средств от других активов.

МСФО (IAS) 36. Обесценение активов.

10

11. ОПРЕДЕЛЕНИЕ ВОЗМЕЩАЕМОЙ СУММЫ

1) Справедливая стоимость за вычетом расходов

на выбытие

Наилучшее свидетельство – цена в договоре куплипродажи между независимыми сторонами, минус

прямые затраты на выбытие актива (юридические

расходы, демонтаж, предпродажная подготовка

актива).

МСФО (IAS) 36. Обесценение активов.

11

12. ОПРЕДЕЛЕНИЕ ВОЗМЕЩАЕМОЙ СУММЫ

2) Ценность от использования

Два этапа:

1.

определение будущих денежных потоков,

связанных с непрерывным использованием

актива и его выбытием;

2.

применение правильной ставки дисконтирования

к этим денежным потокам.

МСФО (IAS) 36. Обесценение активов.

12

13. ЦЕННОСТЬ ОТ ИСПОЛЬЗОВАНИЯ

Определение будущих денежных потоков

должно быть основано на подкрепленных

доказательствами допущениях об

общеэкономических условиях;

должно быть основано на последних финансовых

бюджетах, утвержденных руководством;

прогнозы денежных потоков, выходящих за

пределы бюджетного периода, должны

экстраполироваться со стабильными или даже

понижающимися темпами роста.

МСФО (IAS) 36. Обесценение активов.

13

14. ЦЕННОСТЬ ОТ ИСПОЛЬЗОВАНИЯ

Определение будущих денежных потоков

Расчет БДП должен включать три компонента:

прогноз поступления денежных средств от

непрерывного использования актива;

прогноз обязательных платежей, связанных

с использованием актива;

чистые денежные потоки при выбытии

актива в конце срока.

МСФО (IAS) 36. Обесценение активов.

14

15. ЦЕННОСТЬ ОТ ИСПОЛЬЗОВАНИЯ

Определение будущих денежных потоков

БДП должны рассчитываться для актива в его

текущем состоянии, т.е. не должны

искусственно увеличиваться за счет:

будущей реструктуризации, к которой

компания еще не приступила;

капитальных затрат, которые в будущем

усовершенствуют актив.

МСФО (IAS) 36. Обесценение активов.

15

16. ЦЕННОСТЬ ОТ ИСПОЛЬЗОВАНИЯ

Определение будущих денежных потоков

БДП не должны включать:

поступления или платежи от финансовой

деятельности;

поступления и выплаты по налогу на

прибыль.

МСФО (IAS) 36. Обесценение активов.

16

17. ЦЕННОСТЬ ОТ ИСПОЛЬЗОВАНИЯ

Определение будущих денежных потоков

Денежные потоки

от выбытия актива

=

в конце срока службы

МСФО (IAS) 36. Обесценение активов.

сумме от продажи актива

независимой стороне за

вычетом затрат на выбытие

17

18. СТАВКА ДИСКОНТА

Должна отражать:

1.

2.

текущую рыночную оценку временной

стоимости денег (до вычета налогов), и

риски, специфически присущие этому активу.

МСФО (IAS) 36. Обесценение активов.

18

19. УБЫТОК ОТ ОБЕСЦЕНЕНИЯ

существует, если балансовая стоимость

актива выше возмещаемой;

признается в отчете о прибылях и убытках

за исключением активов, оцениваемых по

справедливой стоимости: для них это –

уменьшение существующего резерва

переоценки (по МСФО 16).

МСФО (IAS) 36. Обесценение активов.

19

20. АМОРТИЗАЦИЯ

После признания убытка от обесценения актива,

будущая амортизация по нему корректируется с

учетом новой балансовой стоимости (за вычетом

стоимости при выбытии)

на систематической основе;

на протяжении оставшегося срока полезного

использования.

МСФО (IAS) 36. Обесценение активов.

20

21. ГЕНЕРИРУЮЩИЕ ЕДИНИЦЫ

Примеры, когда невозможно оценить возмещаемую

стоимость индивидуального актива:

1)

2)

подъездные ж/д пути на угольной шахте;

маршрутное такси, имеющее договор с городом

на несколько обязательных маршрутов, один из

которых убыточный.

Генерирующие единицы должны определяться

последовательно из периода в период для одних и тех

же групп активов.

МСФО (IAS) 36. Обесценение активов.

21

22. ГУДВИЛЛ

Гудвилл не генерирует денежные потоки сам

по себе (без подлежащих активов), поэтому

возмещаемая стоимость гудвилла как

индивидуального актива не может быть

определена.

МСФО (IAS) 36. Обесценение активов.

22

23. УБЫТОК ОТ ОБЕСЦЕНЕНИЯ ГЕНЕРИРУЮЩЕЙ ЕДИНИЦЫ

Распределяется для уменьшения балансовой стоимости

активов генерирующей единицы (ГЕ) в таком порядке:

сначала на гудвилл, отнесенный к ГЕ (если есть);

потом на остальные активы ГЕ пропорционально их

балансовой стоимости

а) при этом балансовая стоимость индивидуального

актива ГЕ не должна быть меньше наибольшего из:

• его чистой цены продажи;

• его ценности от использования;

• нуля, после чего

б) распределяется пропорционально на другие активы

единицы.

МСФО (IAS) 36. Обесценение активов.

23

24. КОРРЕКТИРОВКА УБЫТКА ОТ ОБЕСЦЕНЕНИЯ

на каждую отчетную дату баланса оцениваются

внешние и внутренние источники информации;

не может превышать первоначальную балансовую

стоимость актива;

признается в качестве прибыли (за исключением

использования МСФО 16 – альтернативный подход).

МСФО (IAS) 36. Обесценение активов.

24

25. ВОССТАНОВЛЕНИЕ УБЫТКА ОТ ОБЕСЦЕНЕНИЯ ГЕ

на активы, кроме гудвилла, пропорционально

балансовой стоимости

МСФО (IAS) 36. Обесценение активов.

25

26. КОМПАНИЯ ДОЛЖНА РАСКРЫТЬ:

Для каждого класса активов (с разбивкой по

сегментам – если есть):

сумму убытков от обесценения в отчете о

прибылях и убытках и в капитале;

сумму корректировки убытков от обесценения в

отчете о прибылях и убытках и в капитале;

обстоятельства, приведшие к возникновению

убытка или корректировке убытка от

обесценения;

является ли возмещаемая величина

справедливой стоимостью за вычетом расходов

на выбытие или ценностью от использования;

многочисленные допущения.

(IAS) 36. Обесценение активов.

МСФО

26

Источник: ppt-online.org