Основные средства (ОС) учитывают на счете 01 бухгалтерского учета, и каждый бухгалтер должен знать, как нужно работать с такими активами. В нашей статье вы найдете часто используемые проводки при покупке, эксплуатации и продаже основных средств.

ОС принимают к учету по первоначальной стоимости, сформированной из фактических расходов на покупку или создание актива. В частности, в первоначальную стоимость входят расходы на доставку, монтаж и другие подобные траты.

Первоначальную стоимость определяют на основании первичных учетных документов и любых других бумаг, подтверждающих понесенные расходы. Например, стоимость актива можно определить по накладным, актам приемки-передачи и другим документам.

В процессе использования актива сформированная первоначальная стоимость не изменяется. Исключением из общего правила являются случаи достройки, дооборудования, реконструкции или модернизации актива.

В бухучете, независимо от способа поступления актива, первоначальную стоимость ОС формируют по дебету счета 08 «Вложения во внеоборотные активы», который корреспондирует со счетами учета затрат 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Операция следующая.

ДТ 08 КТ 60 (76) – сформирована первоначальная стоимость.

В эксплуатацию вводят те объекты, которые готовы к использованию в деятельности предприятия.

Основанием для этого является акт ввода в эксплуатацию, который можно составить на типовом бланке или по собственно разработанной форме.

Однако прежде чем вводить объекты в эксплуатацию, необходимо убедится, что оно соответствует следующим критериям:

• его стоимость больше 40 тыс. рублей;

• прослужит 12 или более месяцев;

• способен приносить доход в будущем;

• приобретен для использования в деятельности компании, а не для перепродажи.

При применении в 2021 году правил нового ФСБУ 6/2020, необходимо учесть следующее. В новом стандарте из перечня убрали условие о том, что актив не должен быть предназначен для продажи. Кроме того, максимальный размер лимита стоимости объекта в стандарте не установлен (п. 4 ФСБУ 6/2020).

В бухучете ввод объекта в эксплуатацию отражают по дебету счета 01 «Основные средства», который корреспондирует с кредитом счета 08. Операция следующая.

ДТ 01 КТ 08 – актив введен в эксплуатацию.

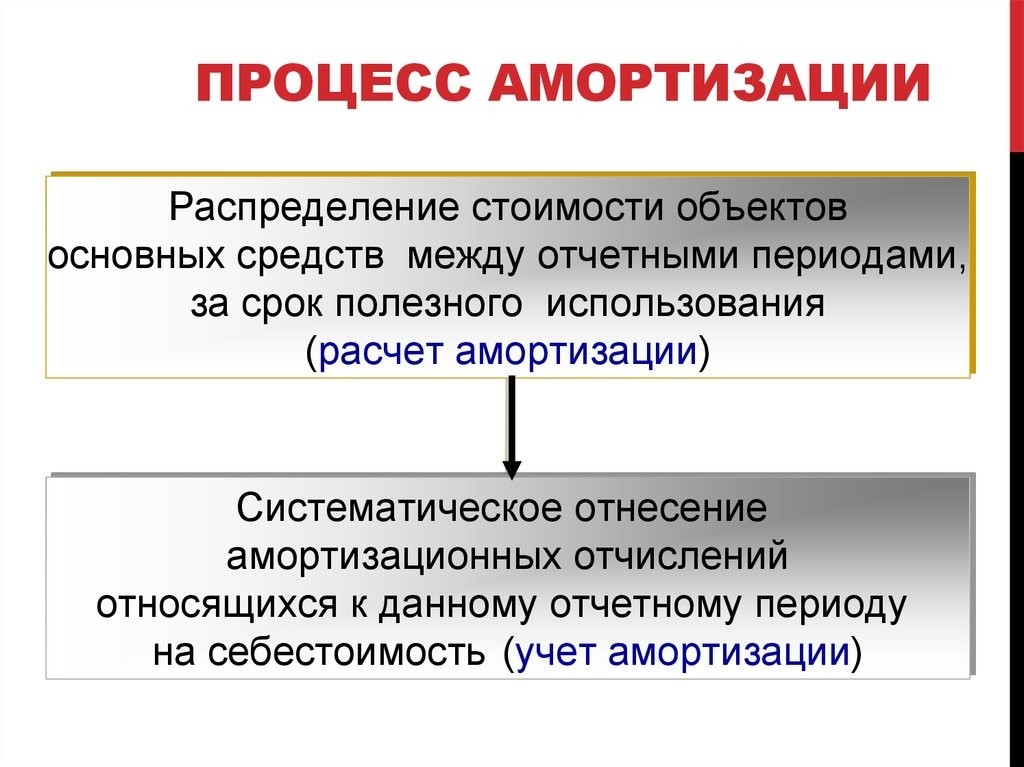

Объекты, принятые к учету в качестве основных средств, амортизируют. То есть стоимость таких активов относят на расходы в бухучете частями.

Амортизацию начисляют начиная со следующего месяца после принятия имущества к учету в качестве ОС. В дальнейшем амортизация начисляется ежемесячно независимо от результатов деятельности организации.

В зависимости от характера использования имущества амортизацию начисляют по дебету счетов затрат — 20 «Основное производство»» или 44 «Расходы на продажу», которые, в свою очередь, корреспондируют с кредитом счета 02 «Амортизация ОС». Операция следующая.

Новые возможности «1С:БГУ» по отражению хозяйственных операций по учёту основных средств

ДТ 20 (44) КТ 02 – начислена амортизация.

Остаточная стоимость представляет собой разницу между первоначальной (восстановительной) стоимостью ОС и амортизацией, которая была начислена за период использования актива с момента принятия его к учету.

Рассчитанный показатель дает возможность определить, эффективно ли используются ОС, насколько они изношены и как скоро потребуется проводить ремонт. Важно понимать, что величина является переменной и уменьшается каждый месяц на сумму амортизации.

Как правило, остаточная стоимость в течение срока использования объекта не меняется. Однако это возможно при проведении реконструкции, модернизации, капитального ремонта, достройки ОС.

В бухучете для учета остаточной стоимости ОС не выделен какой-либо отдельный балансовый или забалансовый счет. Эта величина представляет собой разницу между суммами, которые отражены на счетах 01 и 02.

Однако остаточную стоимость формируют при выбытии ОС, которое отражают по дебету счета 91 «Прочие доходы и расходы», корреспондирующего по кредиту со счетом 01 субсчет «Выбытие ОС».

Проводка следующая.

ДТ 91 КТ 01 – списана балансовая стоимость.

Организация вправе реализовать ОС. Причина для продажи неважна – обновление оборудования, моральное или физическое устаревание активов. В любом случае реализацию в бухучете отражают в три этапа.

Сначала в учете формируют и списывают остаточную стоимость ОС. Проводки следующие.

ДТ 01 субсчет «Выбытие ОС» КТ 01 — списана первоначальная стоимость ОС.

ДТ 02 КТ 01 — показан износ актива за период.

ДТ 91 КТ 01 – балансовая стоимость отнесена на расходы.

Затем отражают выручку от продажи по дебету счета 62 «Расчеты с покупателями и заказчиками», который корреспондирует с кредитом счета 91. Кроме того, необходимо при наличии обязанности начислить НДС по дебету счета 91 субсчет «НДС», который корреспондирует с кредитом счета 68 «Расчеты по сборам и налогам» субсчет «НДС». Проводки следующие.

ДТ 62 КТ 91 – учтена выручка от продажи ОС.

ДТ 91 КТ 68 – начислен НДС при продаже ОС.

В самом конце учитывают расходы, связанные с продажей ОС, которые аккумулируют по дебету счета 91, который корреспондирует по кредиту со счетами затрат 60, 76. Проводки следующие.

ДТ 91 КТ 60 (76) – списаны прочие расходы, связанные с продажей.

ДТ 19 КТ 60 (76) – учтен НДС по расходам, связанным с продажей.

Со временем ОС физически изнашиваются и морально устаревают. Если восстановить такой объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета.

При ликвидации ОС формируют остаточную стоимость и списывают ее на прочие расходы. Это необходимо, только если вся первоначальная стоимость не была уже списана и срок полезного использования еще не истек. Проводки по списанию следующие.

ДТ 01 субсчет «Выбытие ОС» КТ 01 – списана первоначальная стоимость объекта.

ДТ 02 КТ 01 – показан износ актива за период.

ДТ 91 КТ 01 – балансовая стоимость отнесена на расходы (на основании акта списания).

Дарение объекта другим организациям и физическим лицам признается реализацией на безвозмездной основе. В связи с этим бухгалтерские проводки будут аналогичным тем, которые используют при продаже активов.

Однако при безвозмездной передаче цена реализации ОС равна нулю, поэтому у организации возникнет убыток от такой сделки даже при отсутствии возможных расходов, связанных с их безвозмездной передачей. Проводки по передаче активов следующие.

ДТ 01 субсчет «Выбытие ОС» КТ 01 – списана первоначальная стоимость объекта.

ДТ 02 КТ 01 – показан износ актива за период.

ДТ 91 КТ 01 – балансовая стоимость отнесена на расходы.

Инвентаризацию проводят, чтобы убедиться в фактическом наличии активов, которые числятся на балансе. Как правило, ревизию проводят перед тем, как составить годовую отчетность. Но есть и другие случаи, когда необходимо проводить инвентаризацию (п. 27 положения, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н).

В результате инвентаризации могут возникнуть как излишки, так и недостачи. Излишки в бухучете приходуют по рыночным ценам на дату проведения инвентаризации и отражают в составе прочих доходов. При выявлении недостачи сначала устанавливают виновных. Если это сделать невозможно или виновные не найдены, то компания списывает убыток на прочие расходы.

Стоимость выявленных в результате инвентаризации излишков ОС учитывают по дебету счета 01, который корреспондирует с кредитом счета 91. Проводки следующие.

ДТ 01 субсчет «ОС» КТ 91 – учтены излишки, найденные при инвентаризации.

Выявленные недостачи сначала отражают по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 01. Операция следующая.

ДТ 94 КТ 01 – учтены недостачи, выявленные при инвентаризации.

Далее все зависит от того, нашла компания виновного или нет. В случае если виновник найден, недостачу распределяют на него. Проводка следующая.

ДТ 73 КТ 94 – недостача отнесена на виновного по балансовой стоимости.

В случае если виновный не найден, в учете признают убыток. Проводка следующая.

ДТ 91 КТ 94 – списан убыток от недостачи в связи с отсутствием виновного лица.

Иногда выгоднее арендовать имущество, чем приобретать в собственность. И наоборот, сдавать в аренду активы, которые накладно использовать в деятельности.

При аренде собственник (арендодатель) передает актив во временное пользование арендатору. Смены собственника при этом не происходит.

Бухгалтерский учет у арендодателя и арендатора различный.

Учет у арендодателя

Рассмотрим, какие проводки должен сделать в учете собственник, который передает имущество контрагенту по договору аренды.

Передача объекта в аренду

В бухучете имущество, которое сдается в аренду, учитывают обособленно. Для этого к счету 01 открывают субсчет «Имущество, переданное в аренду» или аналогичный.

При передаче актива в аренду в учете делают проводку между субсчетами счета 01.

ДТ 01 субсчет «Объекты в аренде» КТ 01 субсчет «Собственное имущество» – объект передан в аренду.

Арендная плата

Арендную плату арендодатель учитывает в составе доходов от обычных видов деятельности или в прочих доходах. Все зависит от того, каким бизнесом занимается собственник.

Доходы от основного вида деятельности учитывают по кредиту счета 90 «Продажи», а доходы от дополнительного вида деятельности — по кредиту счета 91. Проводки следующие.

ДТ 62 (76) КТ 90 – начислена аренда по основному виду деятельности.

ДТ 62 (76) КТ 91 – начислена аренда по дополнительному виду деятельности.

ДТ 90 КТ 68 — начислен НДС с суммы арендной платы.

Возврат имущества

Операцию по возврату имущества в учете отражают обратной проводкой между субсчетами, которые открыты к счету 01. Проводка следующая.

ДТ 01 субсчет «Собственное имущество» КТ 01 субсчет «Имущество, переданное в аренду» – возвращено имущество, ранее переданное в аренду.

Учет у арендатора

Теперь рассмотрим, какие проводки должен сделать в учете арендатор, который получил имущество от арендатора.

Получение имущества в аренду

Имущество, полученное по договору аренды, арендатор отражает за балансом на специальном счете 001 «Арендованные ОС». Стоимость арендованного имущества указывают в оценке, зафиксированной в договоре. Операция следующая.

ДТ 001 – получено имущество по договору аренды.

Для удобства к счету 001 можно организовать аналитический учет по арендодателям и по каждому арендованному имуществу.

Арендная плата

В зависимости от того, в какой деятельности арендатор использует активы, затраты на аренду отражают в составе расходов по обычной деятельности или в прочих расходах. Проводки следующие.

ДТ 20 (44) КТ 60 (76) – начислена аренда по имуществу, которое используется в основной деятельности.

ДТ 91 КТ 60 (76) – начислена аренда по имуществу, которое используется в непроизводственных целях.

Возврат имущества собственнику

Возврат арендованного имущества отражают проводкой по кредиту счета 001. Операция следующая.

КТ 001 – возвращено арендодателю арендованное имущество.

Источник: www.v2b.ru

Проводки по ОС

Проводки по основным средствам являются неотъемлемой частью области знаний каждого бухгалтера. Невозможно представить себе предприятие, на балансе которого не отражено имущество в виде ОС. Сегодня в публикации, на примере бухгалтерской базы 1: С мы рассмотрим основные принципы ведения бухучета по принятию к учету, введению в эксплуатацию и выбытию основных средств. Следует упомянуть, что, начиная с 2022 года в учете основных средств произошли серьезные изменения в связи с обязательным применением ФСБУ 6/2020 «Основные средства».

- Основные средства: понятие и критерии.

- Критерии ОС

- Лимит стоимости ОС

- Балансовая стоимость ОС

- Операции по учету основных средств

- Приобретение объекта основного средства за плату

- Получение объекта основного средства в качестве вклада в уставный капитал

- НДС

- Налог на прибыль организаций

Основные средства: понятие и критерии.

Под основными средствами следует понимать имущество, находящееся на балансе организации, удовлетворяющее определенным критериям.

Критерии ОС

- Имущество обладает материальной формой;

- Срок полезного использования превышает 12 месяцев;

- Используется в производственном процессе и приносит экономическую выгоду;

- Может предоставляться в аренду.

Лимит стоимости ОС

Вместе с тем, следует вспомнить, что еще одним критерием ОС является его стоимость на момент принятия к учету. В связи с этим впервые возникает понятие разницы между бухгалтерским и налоговым учетами. Решение об отнесении имущества, вводимого в эксплуатацию к ОС в БУ и НУ определяется разницей в лимитах его стоимости:

- Для целей БУ, фиксированный лимит первоначальной стоимости ОС при принятии его к учету составляет 40 тыс. руб. Однако, новое ФСБУ 6/2020 предоставляет организации право самостоятельно устанавливать лимиты для бухгалтерского учета, закрепляя свое решение в учетной политики предприятия.

- Для целей НУ лимит стоимости составляет 100 тыс. руб.

Таким образом, на сегодняшний день, предприятия получили возможность избежать разниц между БУ и НУ.

Имущество, стоимостное выражение которых ниже установленных лимитов списывается со склада в расход и для контроля по нему можно вести количественный учет на забалансовых счетах.

Балансовая стоимость ОС

Под балансовой стоимостью основного средства принято понимать разницу между первоначальной стоимостью имущества на момент ввода в эксплуатацию и накопленной амортизацией.

Следует упомянуть, что помимо амортизации при расчете балансовой стоимости необходимо учитывать накопленные убытки в связи с обесцениванием ОС, а также переоценку, вызванную модернизацией основного средства если таковая, имела место быть.

Расчет балансовой стоимости необходим финансовому отделу для составления управленческой отчетности с целью определения эффективности работы организации. Например, размер балансовой стоимости используют при анализе рентабельности активов, иными словами, для понимания какова прибыль на каждый рубль, вложенный в основные средства предприятия. Немаловажным является и коэффициент оборачиваемости активов. Этот показатель помогает оценить эффективность использования ОС.

Бухучет основных средств

Оборудование, признанное руководством организации основным средством приобретено, доставлено, смонтировано… Пришло время разобраться как бухгалтеру следует отразить актив на бухгалтерских счетах предприятия.

Операции по учету основных средств

В зависимости от того, каким образом организация получила в собственность объект ОС существуют различные механизмы отражения объекта на счетах бухгалтерского учета.

Рассмотрим наиболее часто встречающиеся операции по учету ОС.

Как учитывать основные средства, поступившие в хозяйственное ведение при применении ФСБУ 6/2020 и 26/2020, читайте в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Приобретение объекта основного средства за плату

Первое, с чего необходимо начать – это собрать все расходы, понесенные в связи с приобретением основного средства для определения его первоначальной стоимости.

При этом следует учитывать не только стоимость самого имущества, но и стоимостное выражение всех расходов, понесенных в связи с приобретением ОС.

К таким расходам следует отнести:

- Транспортные расходы;

- Затраты на погрузку / разгрузку оборудования;

- Расходы на монтаж, установку, наладку;

- Стоимость программного обеспечения, необходимого для нормального функционирования оборудования;

- Оплата услуг консультантов по работе с оборудованием;

- Пошлины (за исключением возмещаемых налогов);

- Иное.

Все вышеперечисленные расходы «собираются» на 07 счете: Приобретение самого оборудование оформляется операцией «Поступление. Оборудование» и ожидает ввода в эксплуатацию на 08 счете:

Приобретение самого оборудование оформляется операцией «Поступление. Оборудование» и ожидает ввода в эксплуатацию на 08 счете:  В обоих примерах можно увидеть отнесение НДС по приобретенным ценностям на 19 счет, с.с. 01 (НДС при приобретении основных средств).

В обоих примерах можно увидеть отнесение НДС по приобретенным ценностям на 19 счет, с.с. 01 (НДС при приобретении основных средств).

По завершении всех подготовительных работ со стороны производства наступает момент ввода оборудования в эксплуатацию. Бухгалтер, в свою очередь, должен оформить операцию «Передача оборудования в монтаж». Именно при помощи этой операции формируется первоначальная стоимость оборудования. Учет «Смонтированного» оборудования продолжаем вести на 08 счете: В момент, когда оборудование впервые используется в производственном процессе, его необходимо принять к учету. В бухгалтерской базе для этого существует одноименная операция:

В момент, когда оборудование впервые используется в производственном процессе, его необходимо принять к учету. В бухгалтерской базе для этого существует одноименная операция: Именно сейчас наступает момент, в который следует корректно отобразить размер первоначальной стоимости для целей бухгалтерского и налогового учетов, а также способ отражения расходов.

Именно сейчас наступает момент, в который следует корректно отобразить размер первоначальной стоимости для целей бухгалтерского и налогового учетов, а также способ отражения расходов.

Сразу оговоримся, что организация, на базе которой представлен пример, для целей БУ использует стандартный лимит стоимости, равный 40 тыс. руб. Т.о. мы видим, что в момент принятия к учету возникают разницы:

- БУ — имущество амортизируется, т.к. его стоимость превышает лимит;

- НУ – имущество включается в расходы, т.к. его стоимость не достигает лимита в 100 тыс. руб.

При приобретении более дорогостоящего оборудования амортизация должна начисляться как в налоговом, так и в бухгалтерском учетах, а операция приема к учету будет выглядеть следующим образом:

При приобретении более дорогостоящего оборудования амортизация должна начисляться как в налоговом, так и в бухгалтерском учетах, а операция приема к учету будет выглядеть следующим образом:

С этого момента первоначальная стоимость объекта ОС учитывается на 01 счете, а начиная со следующего месяца начисляется амортизация.

Важно! Объект недвижимости должен быть принят к учету в качестве ОС в момент окончания капитальных вложений. Иными словами, здание или сооружение признается ОС в момент готовности для использования в производственной деятельности организации п. 18 ФСБУ 26/2020 «Капитальные вложения». Дата государственной регистрации здания не оказывает влияние на принятие решения о вводе объекта в эксплуатацию.

Получение объекта основного средства в качестве вклада в уставный капитал

Приобретение ОС за плату — не единственный способ получения оборудования. Нередки ситуации, когда участники общества принимают решение увеличить свою долю в УК с помощью основного средства. Рассмотрим, как в данном случае оборудование должно быть отражено на счетах учета.

Равно как и в случае приобретения ОС за плату, оборудование, передаваемое в качестве вклада в уставный капитал, отражается на счете 08, а его принятие к учету на счетах 01 или 03.

В случаях, когда принятие ОС в качестве вклада в УК и ввод оборудования в эксплуатацию происходят одномоментно, то в учете это необходимо отразить следующим образом: Если ввод в эксплуатацию запланирован на дату, более позднюю, чем поступление вклада в УК, то учет будет выглядеть следующим образом:

Если ввод в эксплуатацию запланирован на дату, более позднюю, чем поступление вклада в УК, то учет будет выглядеть следующим образом:

НДС

При получении оборудования в качестве вклада в УК за организацией сохраняется право принять к вычету НДС, предварительно восстановленный передающей стороной. Для этого необходимо соблюдение нескольких условий:

- ОС поставлено на учет;

- Оборудование планируется использовать для ведения деятельности, облагаемой НДС;

- Сумма НДС зафиксирована в акте приема-передачи оборудования.

Важно! При получении оборудования в качестве вклада в УК, передающая сторона не сопровождает сделку счетом фактурой. В связи с этим в книге покупок должен быть отражен акт приема-передачи.

Налог на прибыль организаций

Следует помнить, что в целях определения налогооблагаемой базы по налогу на прибыль сумма полученного оборудования не учитывается в составе доходов.

Также не принимаются в расчет стоимостное заключение, полученное в ходе независимой оценки.

ОС должно быть принято к учету по остаточной стоимости по данным передающей стороны на дату перехода права собственности.

Остаточную стоимость можно подтвердить передаточным актом ОС-1 или используя документацию, на основании которой изначально была сформирована первоначальная стоимость передаваемого имущества.

В случае, если передающая сторона не может документально подтвердить остаточную стоимость оборудования, такое имущество принимается к учету по нулевой стоимости.

Равно как и по ОС, приобретенному за плату, по имуществу, полученному в качестве вклада в УК начисляется амортизация, которая учитывается в составе расходов.

Безвозмездное поступление объекта основных средств от участников общества

Оборудование, полученное на безвозмездной основе должно быть принято к учету по справедливой стоимости, т.е. стоимости основанной на рыночных данных и определенной согласно правил МСФО. Кроме того, как при иных способах приобретения, к стоимости должны быть добавлены все сопутствующие расходы.

В учете необходимо сделать следующие проводки:

Амортизация основного средства

В процессе эксплуатации происходит моральное и физическое устаревание объекта ОС. В бухгалтерии этот процесс отражается при помощи начисления амортизации. Т.е. амортизация — это способ отражения износа и переноса стоимости имущества в затраты.

Начинается начисление амортизации с месяца, следующего за месяцем принятия ОС к учету и продолжается до полного погашения его балансовой стоимости. Конечное сальдо счета 02 отражает сумму накопленной амортизации.

Списание ОС

Анализируя вопрос списания ОС очень важно иметь в виду списывается ли ОС, прошедшее 100% амортизацию, или же за оборудованием сохранилась остаточная стоимость.

В базе 1:С процедура списания основного средства оформляется одноименной операцией:

Ниже приведены проводки по списанию полностью амортизированного ОС:

Ниже приведены проводки по списанию полностью амортизированного ОС:

Продажа ОС

Нередки и случаи, когда имущество, входящее в состав ОС необходимо продать. Ниже приведен пример проводок при реализации ОС, по которому на момент продажи сохранилась остаточная стоимость.

Как мы видим, среди проводок отражена временная разница, которая возникла в связи с тем, что в БУ амортизация прекращена, а в НУ будет продолжаться до полного ее погашения.

Как мы видим, среди проводок отражена временная разница, которая возникла в связи с тем, что в БУ амортизация прекращена, а в НУ будет продолжаться до полного ее погашения.

По ходу публикации, мы неоднократно обращались к помощи бухгалтерской базы «1С: Бухгалтерия 8», в связи с этим, остается только добавить, что все операции, связанные с приобретением, вводом в эксплуатацию, амортизацией и выбытием основных средств можно найти в разделе «ОС и НМА». Там же для каждого бухгалтера и руководителя найдется исчерпывающий список форм и отчетов, необходимых для осуществления операций с ОС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Счет 01 “Основные средства” — что это и проводки

Счет 01 необходим для реализации задач по учету средств основного назначения компании. Анализ проводится в разрезе мест эксплуатации и стоимости. В бухгалтерских документах должны фиксироваться все перемещения средств. Суммы по основным средствам в обязательном порядке отражаются в балансе предприятия.

Что такое счет 01

Счет 01 01 в 2019 году относится к активам, отражающим основные средства, их передвижение и стоимость. Счет считается внеоборотным.

Счет 01 основные средства выделяет как материальные активы, принадлежащие организации. Они используются в хозяйственной деятельности. Их стоимость переносится на себестоимость производимого товара, продукции.

К объектам основных средств относятся:

- дороги и весь транспорт;

- инструменты, рабочий инвентарь;

- племенной скот;

- силовые машины;

- производственное оборудование;

- сооружения и здания, находящиеся в собственности организации;

- все виды передаточных сетей, к ним относятся теплосети, электросети.

Включаются в счет основные средства, являющиеся капитальными вложениями в арендованные средства, в арендованные земельные участки. Они являются внеоборотными активами и принимают участие в производственной деятельности не как средство, а как непосредственный объект.

Чтобы объект был признан основным средством, должны быть соблюдены следующие условия:

- Он используется в производственной деятельности предприятия.

- Имеются перспективные экономические выгоды.

- Объект не предназначен для перепродажи.

Если стоимость основного средства менее 40 000 рублей, оно может сразу же быть списано в затраты.

Функции счета 01

Счет ноль один в бухгалтерии несет ряд функций.

Формирование стоимости основных средств

Изначально цена ОС учитывается как первоначальная. К расходам на приобретение нематериальных активов относятся:

- суммы, уплаченные продавцу;

- затраты на доставку;

- расходы на консультативные и информационные услуги;

- оплата услуг посредникам;

- таможенные пошлины при ввозе ОС;

- расходы на оплату услуг подрядчиков.

Ряд затрат так и остаются неизменными. Например, суммы на общехозяйственные расходы. Затраты на приобретение изначально отражают на счету 08. После их полного формирования, они переносятся на счет 01.

Важно! Это делается только в тот момент, когда имущество полностью укомплектовано и пригодно к использованию. Поэтому, если компания приобрела чайник, он сразу должен отражаться на балансе счета 01, даже если находился все это время на складе.

Амортизация ОС

Под амортизацией основных средств в бухгалтерии понимается перенос их стоимости на себестоимость выпускаемой продукции. Это делается постепенно.

Существуют категории объектов, которые не подлежат амортизации. К ним относятся:

- участки земли;

- скот;

- объекты природопользования;

- внешнее благоустройство;

- дорожное и лесное хозяйство;

- объекты жилого фонда, не относящиеся к непроизводственным.

Если процесс ремонта был более года, а объекты законсервированы на срок свыше трех месяцев, то амортизацию перестают начислять.

На балансе бухгалтерии остаточные средства отражаются по остаточной стоимости. Это обозначает, что указывается первое значение минус накопленный процент амортизации. Неамортизированное имущество должно учитываться на балансе в первоначальной стоимости.

По плану начисление амортизации начинается со следующего дня с момента ввода в эксплуатацию. Прекращение начисления по утвержденному стандарту происходит после полного списания стоимости.

С того момента как балансовая стоимость основного средства стала равна нули или получила отрицательное значение, его перестают отражать в балансе.

Другие возможные способы использования

Счет 01 позволяет организовывать аналитический учет средств. В этом случае каждому объекту будет присваиваться инвентарный номер. Если у одного объекта несколько частей, которые имеют разный срок эксплуатации, в такой ситуации каждая часть будет учитываться как отдельная.

Какие есть субсчета в счете 01

К счету 01 открываются субсчета:

- 01-1 — сюда входят все средства основной деятельности, исключением будет скот, многолетние насаждения, участки земли и объекты природопользования. На этом субсчете учитываются наличие и движение средств от основного вида деятельности, которая устанавливается учредительными документами.

- 01-2 — ОС прочие производственные. Сюда учитываются движения средств от других производств и отраслей, которые не связаны с основной деятельностью организации.

- 01-3 — непроизводственные ОС. На этом субсчете производится учет движения и сохранности средств, направленных на обслуживание социальной деятельности предприятия, жилищно-коммунальных услуг, бытового обслуживания граждан.

- 01-4 — субсчет, который учитывает рабочий и продуктивный скот.

- 01-5 — сюда включаются все многолетние насаждения, в том числе лесные полосы. Принятые в пользовании насаждения учитываются по видам и годам посадки. Объектом в данном случае будет площадь высадки. Затраты по уходу относят к себестоимости продукции, которая получается с этих насаждений. Не производится начисление амортизации молодых насаждений, которые не приняты в эксплуатацию.

- 01-6 — субсчет учитывает движение участков земли, водных и лесных угодий, полезных ископаемых, которые переданы предприятию в эксплуатацию. Амортизация по этим объектам не начисляется.

- 01-7 — неинвентарные объекты — сюда будут относиться движения капитальных вложений, направленных на использование земельных участков, водных и лесных недр.

- 01-8 — все хозяйственные принадлежности, инструменты и инвентарь, у которых срок пользования составляет более года.

- 01-9 — это объекты, полученные в лизинг, аренду или кредит. Также используется счет 001 в том случае, когда заключается договор лизинга, но только в том случае, если основные средства будут стоять на учете организации. Учет ведется для каждого объекта отдельно. Корректировка стоимости арендованного имущества будет отражаться через счет 01 к.

- 01-10 — на этом субсчете учитываются иные объекты, не указанные ранее.

- 01-11 — счет отражает выбытие основных средств.

Для учета аналитического характера используется карточка счета 01. Она распределяется по местам нахождения, группам и отдельным объектам.

Аналитический учет должен обеспечивать все необходимые данные о наличии и движении средств на территории России и за рубежом. Если в основных средствах есть драгоценные металлы, то в карточках должна быть указана их масса.

Взаимодействие с другими счетами в бухгалтерском учете

01 счет бухгалтерского учета отводится по плану для учета ОС. На нем они должны использоваться по их первоначальной стоимости. Бюджетный счет является активным. Это будет означать, что все поступления фиксируются по дебету, а снижение, новое значение стоимости учитывается по кредиту.

В бюджете по дебету счет 1 взаимодействует с кредитом таких счетов:

- 03 — отражение возврата ОС из состава доходов (например, это может быть возврат от кредитора);

- 08 — приход средств, затем увеличение их цены за счет реконструкции, переоборудования;

- 76 — зачисление ОС от иных дебиторов (случаи, когда доработка не требуется);

- 79 — внутрихозяйственные расчеты;

- 83 — рост цены на основании переоценки.

По кредиту взаимодействие проводится со следующими счетами:

- 02 — отражение выбытия средств;

- 11 — перевод животных в основное стадо;

- 99 — списание в результате возникновения ЧП;

- 83 — понижение цены в результате проведения переоценки, снижения прибыли.

Проводки

Поступление основных средств на счет предприятия, приход объекта на баланс мог осуществляться по-разному. Это может быть как покупка, соглашение дарения, так и взнос в уставной капитал.

Как только предприятие покупает основное средство, все затраты, которые оно понесло по приобретению и подготовке к эксплуатации, заносятся на счет 08. В дальнейшем вся сумма переносится на счет 01. Именно там выполняется учет. Этими проводками осуществляется контроль в бухучете поступлений всех основных средств.

Предприятие может стать владельцем объекта в связи с проведением капитального строительства. В данном случае первоначальная цена будет включать в себя оплату работы подрядчиков и все расходы на материалы и строительство.

Модернизация

Основная особенность процедуры модернизации заключается в том, что в процессе ее проведения происходит корректировка первоначальных характеристик объектов. В итоге меняется период пользования и стоимость. Чтобы правильно проводить учет расходов, рекомендуется открыть субсчет на счете 08. Здесь будут собираться все затраты, которые были необходимы для проведения модернизации. Процедура проводится в нескольких видах.

Продажа

Выручка после продажи должна указываться в отчетных документах в том размере, какой прописан в договоре. Также сюда включаются все убытки, которые пошли на амортизацию. Все операции должны отражаться на счете 91.

Ликвидация

Процедура ликвидации объекта проводится в том случае, если его использование для предприятия стало экономически невыгодным. Основное средство подлежит списанию. В дальнейшем его имеют право разобрать, чтобы использовать полученные материалы для иных целей.

Переоценка

Операция переоценки не является обязательной для организации. Но встречаются случаи, когда эта необходимость определяется локальными актами. В такой ситуации процедуру переоценки нужно будет проводить в последний день года. Переоценка возможна двух видов. Это может быть уценка и дооценка.

Неучтенные ОС по итогам инвентаризации

Все субъекты бизнеса обязаны регулярно проводить инвентаризацию имущества, находящегося у них на балансе. Это необходимо для обеспечения достоверности. Если в ходе проверки выявляются объекты, которые не стоят на учете, они должны быть включены в него в этом же месяце. Стоимость будет указываться на основании текущей рыночной по аналогичным объектам.

Недостача ОС по итогам инвентаризации

По результатам проведения инвентаризации может возникнуть недостача. В такой ситуации за ущерб ответственность несет сотрудник компании. Если он не определен, то списание производится на убытки. Сумма определяется по фактической остаточной стоимости.

Счет 01 в бухгалтерии играет важную роль для правильного учета объектов, находящихся на балансе организации, предприятия, и относящихся к основным. Взаимодействие между счетами помогает правильно отследить изменение их стоимости в процессе эксплуатации.

Источник: ontask.ru