Обязательные реквизиты регистров бухучета

Согласно ч. 1 ст. 9 Закона 402-ФЗ каждый факт хозяйственной жизни необходимо оформлять первичными учетными документами, а в свою очередь данные первичных учетных документов подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. В учетной политике каждая организация самостоятельно указывает периодичность составления регистров бухгалтерского учета. Необходимыми реквизитами регистров бухгалтерского учета являются, согласно ч. 4 ст. 10 Закона № 402-ФЗ – наименование регистра, наименование экономического субъекта, составившего регистр, дата начала и окончания ведения регистра и (или) период составления регистра, хронологическая и (или) систематическая группировка объектов бухгалтерского учета, величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения, наименование должностей лиц, ответственных за ведение регистра, ФИО и подписи лиц, ответственных за ведение регистра.

Регистры бухучета в «1С»

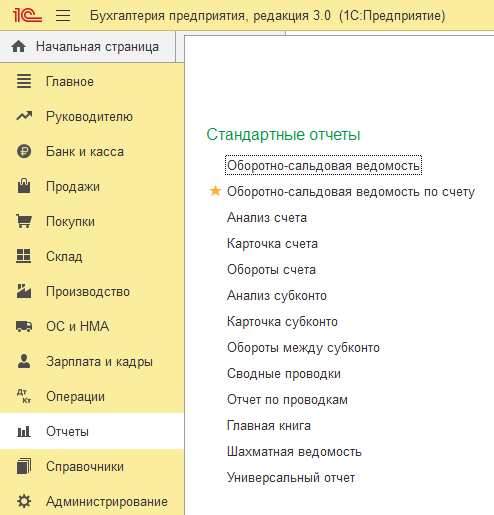

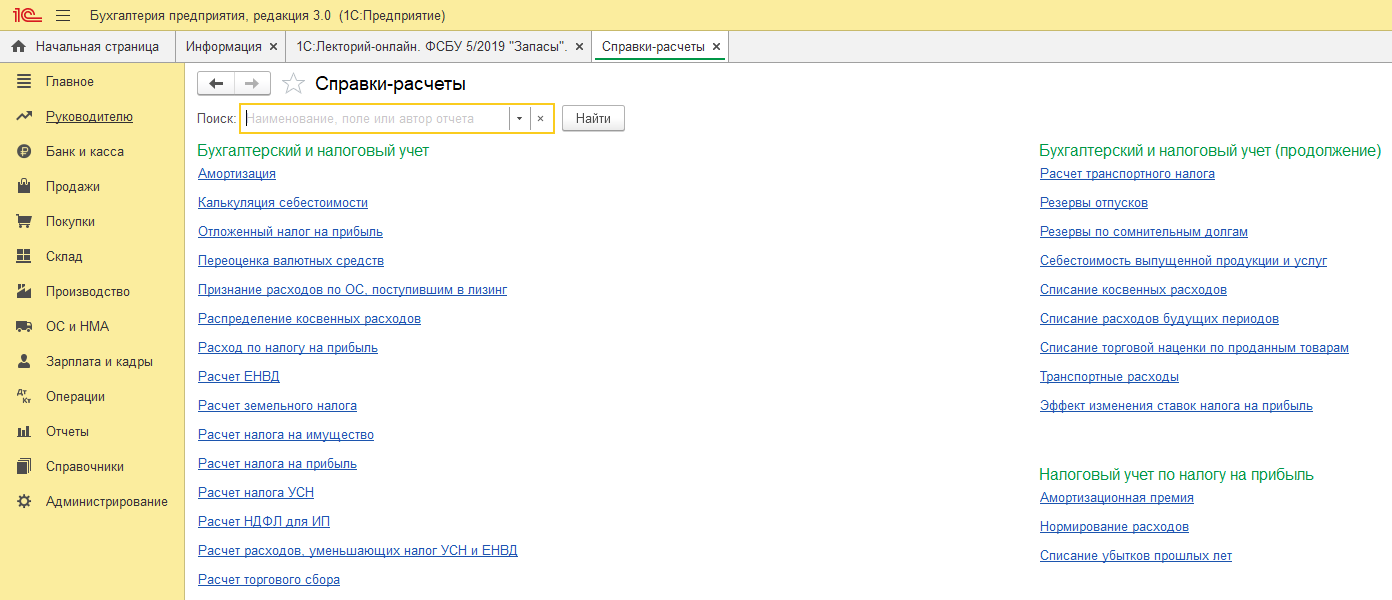

Рассмотрим регистры бухгалтерского учета, которые используются в программе «1С:Бухгалтерия предприятия 8», ред. 3.0. Для этого предусмотрены стандартные отчеты, которые находятся в разделе «Отчеты» и «Справки-расчеты» в разделе «Операции».

Налоговые регистры — где найти в 1С 8.3 Бухгалтерия

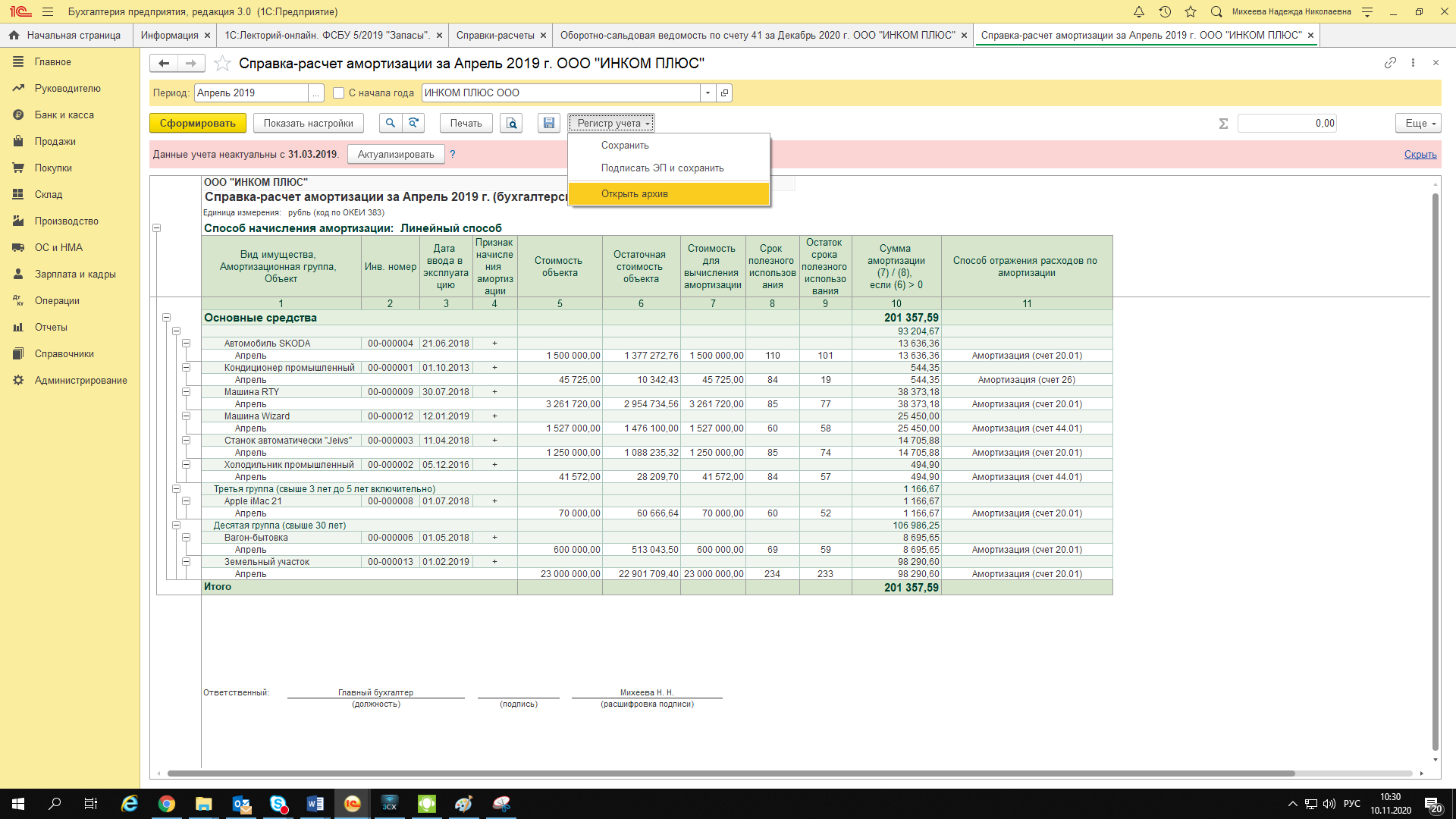

Чтобы настроить в данных регистрах отображение должности и расшифровки подписи ответственных лиц, необходимо предварительно зайти в раздел «Главное» – «Организации» – «Подписи» – «Ответственные за подготовку отчетов». Далее требуется выбрать ответственных в полях «Бухгалтерские регистры», «Налоговые регистры» и «Статистическая отчетность». Чтобы установить даты, с которых подпись ответственного лица будет выводиться в бухгалтерских регистрах, перейдите по ссылке «История».

Чтобы настроить в данных регистрах отображение должности и расшифровки подписи ответственных лиц, необходимо предварительно зайти в раздел «Главное» – «Организации» – «Подписи» – «Ответственные за подготовку отчетов». Далее требуется выбрать ответственных в полях «Бухгалтерские регистры», «Налоговые регистры» и «Статистическая отчетность». Чтобы установить даты, с которых подпись ответственного лица будет выводиться в бухгалтерских регистрах, перейдите по ссылке «История».

Настройка регистров бухгалтерского учета

Подписание и сохранение регистров бухучета в электронном виде

Для создания регистра бухгалтерского учета в электронном виде необходимо нажать на кнопку «Регистр учета» и выбрать «Подписать ЭП и сохранить». Чтобы сохранить регистр бухгалтерского учета (без подписи) необходимо нажать на кнопку «Регистр учета» и выбрать «Сохранить», таким образом данный регистр будет в электронном виде помещен в Архив регистров учета, в дальнейшем его можно распечатать и подписать.

Рекомендуйте статью коллегам:

читать всем! стоит ознакомиться не интересно 13 человек проголосовало

Источник: www.audit-it.ru

Статья 10. Регистры бухгалтерского учета

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Сущность и значение учетных регистров бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Для целей настоящего Федерального закона под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством Российской Федерации, и расходы на их создание.

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

Источник: www.zakonrf.info

Порядок утверждения регистров бухгалтерского учета

Бухгалтерская (финансовая) отчетность (БФО) должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета (ст. 13 Федерального закона N 402-ФЗ). Не допускается ведение счетов бухгалтерского учета вне применяемых регистров. БФО должна давать достоверное представление о финансовом положении организации, необходимое пользователям этой отчетности для принятия экономических решений. Главный пользователь БФО — учредители (участники) организации.

Согласно п. 6 ПБУ 4/99, достоверной будет считаться БФО, составленная исходя из правил настоящего Положения. Отступление от правил ПБУ 4/99 допускается в исключительных случаях (например, национализация имущества), если применение правил данного Положения не позволяет сформировать достоверную и полную бухгалтерскую (финансовую) отчетность.

- необходимо разработать форму регистров, которая утверждается руководителем;

- регистр может быть составлен как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью (п. 6 ст. 10 Федерального закона N 402-ФЗ).

Принципы отражения данных первичных документов в регистрах:

- своевременная регистрация и накопление данных в регистрах БУ;

- не допускаются пропуски или изъятия при регистрации объектов БУ в регистрах БУ;

- БУ ведется посредством двойной записи на счетах БУ.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок утверждения первички.

- Ответственный за организацию бухгалтерского учета.

- Упрощенные способы бухгалтерского учета.

- Кто может применять упрощенные способы ведения бухгалтерского учетаВ данной статье разберем, какие организации имеют право применять упрощенные.

Источник: buhexpert8.ru