Амортизация — это распределение первоначальной стоимости внеоборотного актива на период его эксплуатации способом, учитывающим остаточную стоимость этого актива.

Существуют два основных метода расчета амортизации:

- равномерное начисление износа;

- начисление износа с сокращающейся балансовой стоимости.

Рассмотрим основные методы расчета амортизации подробнее.

1. Метод равномерного начисления износа

В методе равномерного начисления износа предполагается, что предприятие получает от использования актива равноценную пользу в течение всего периода эксплуатации. Расчет ежегодно начисляемого износа производится по следующей формуле: ежегодное начисление на износ = (S — P) / n, где S — первоначальная стоимость актива, Р — остаточная стоимость актива, n — период эксплуатации актива. Метод равномерного начисления износа очень популярен из-за своей простоты. Расчеты по нему не требуют много времени и специальных знаний. Этот метод очень удобен для активов, с которых предприятие регулярно получает доход в виде хозяйственной деятельности (например, патентов и лицензий).

Линейный метод начисления амортизации Основных средств.

Пример 1. Предприятие купило станок за S = 29000 руб., период эксплуатации которого n = 4 года. После этого станок можно будет продать на вторичном рынке за Р = 5000 руб. (остаточная стоимость). Определим методом равномерного начисления износа ежегодные начисления на износ и балансовую стоимость станка на конец каждого года.

Ежегодное начисление на износ равно (S — P) / n = (29000—5000)/ 4 = 6000 руб.

Год Первоначальная стоимость, руб. Начисления на износ на счете прибылей и убытков, руб. Накопленная амортизация, руб. Балансовая стоимость на конец года, руб. 1 29000 6000 6000 23000 2 29000 6000 12000 17000 3 29000 6000 18000 11000 4 29000 6000 24000 5000

Поясним, как заполняется таблица.

Накопленная амортизация = (Ежегодное начисление на износ) х (номер года) = 6000 х (номер года).

Балансовая стоимость на конец года = Первоначальная стоимость — Накопленная амортизация, то есть в каждой строке из числа 2-го столбца вычитаем число 4-го столбца и результат пишем в 5-й столбец.

2. Метод начисления износа с сокращающейся балансовой стоимости

Для некоторых внеоборотных активов предприятие получает максимальную пользу в первые годы их эксплуатации (например, от компьютера). Тогда при начислении амортизации используется норма амортизации — величина, показывающая, какую долю от оставшейся балансовой стоимости актива нужно списать в очередной год.

Норма амортизации вычисляется по следующей формуле: норма амортизации = 1 — n√ ¯P/S, где S — первоначальная стоимость актива, Р — остаточная стоимость актива (Р ≠ 0), n — период эксплуатации актива.

Метод начисления износа с сокращающейся балансовой стоимости никогда полностью не сводит уровень остаточной стоимости до нуля. Правда, когда величина балансовой стоимости актива становится очень незначительной по сравнению с первоначальной стоимостью, она может быть списана полностью в последний год.

Пример 2. В примере 1 определим методом начисления износа с сокращающейся балансовой стоимости норму амортизации, ежегодные начисления на износ и балансовую стоимость станка на конец каждого года.

Норма амортизации = 1 — n√ ¯P/S = 1 — 1 — n√ ¯5000/29000 ≈ 0,356, то есть ежегодные начисления на износ составляют 35,6% от балансовой стоимости станка на конец предыдущего года.

Год Первоначальная стоимость, руб. Начисления на износ на счете прибылей и убытков, руб. Накопленная амортизация, руб. Балансовая стоимость на конец года, руб. 1 29000 10324 10324 18676 2 29000 6648,66 16972,66 12027, 34 3 29000 4281,73 21254,39 7745,61 4 29000 2757,44 24011,83 4988,17

Поясним, как заполняется таблица.

Начисления на износ на счете прибылей и убытков для 1-го года равны 29000 x 0,356 = 10324 руб. Этот результат запишем в 1-й строке 3-го столбца.

В дальнейшем каждое число 3-го столбца равно произведению числа из предыдущей строки последнего столбца и нормы амортизации 0,356. Все результаты округляем до двух цифр после запятой.

Каждое число 4-го столбца есть сумма числа из этой же строки 3-го столбца и числа из предыдущей строки 4-го столбца.

Из чисел 2-го столбца вычитаем числа 4-го столбца и результат пишем в последний столбец.

Начисление амортизации

Для отражения в периоде использования объекта основных средств, нематериальных активов величины стоимости, перенесенной на уменьшение финансового результата, используется счет «Амортизация».

В целях бухгалтерского учета на объекты основных средств группы «Недвижимое имущество» и нематериальных активов амортизация начисляется в следующем порядке:

- – до 40000 руб. – 100% балансовой стоимости при принятии объекта на учет;

- – свыше 40000 руб. – ежемесячно по нормам амортизации, рассчитанным в установленном порядке.

На объекты основных средств группы «Особо ценное движимое имущество» и «Иное движимое имущество» применяются следующие правила:

- – на объекты основных средств стоимостью до 3000 руб. включительно, амортизация не начисляется;

- – на объекты основных средств стоимостью от 3000 до 40 000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

- – свыше 40000 руб. – ежемесячно но нормам амортизации, рассчитанным в установленном порядке.

На объекты библиотечного фонда стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100%-ной балансовой стоимости при выдаче объекта в эксплуатацию.

В соответствии с действующими правилами учета применяется только линейный метод начисления амортизации, предусматривающий установление норм амортизационных отчислений на объекты основных средств и нематериальные активы согласно следующей формуле:

где На – ежемесячная норма амортизации, %; Си – срок полезного использования, мес.

Максимальные сроки полезного использования основных средств по всем амортизационным группам, установленные постановлением Правительства РФ от 01.01.2002 № 1 (приложение 4 к настоящему учебнику), приведены в табл. 4.7.

Таблица 4.7

Максимальный срок полезного использования основных средств

Максимальный срок полезного использования, мес.

Максимальный срок полезного использования, мес.

Инструкция по применению Единого плана счетов бухгалтерского учета предусматривает, что срок полезного использования

объектов основных средств в целях принятия объектов к учету и начисления амортизации определяется:

- • исходя из информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации. По объектам, включенным в амортизационные группы с первой по девятую, срок полезного использования определяется по максимальной шкале. Срок полезного использования объектов, включенных в десятую амортизационную группу, рассчитывается исходя из единых норм утвержденных постановлением Совета Министров СССР от 22.10.1990 № 1072. Например, для зданий с железобетонными и металлическими каркасами, стенами из каменных материалов, крупных блоков панелей, с железобетонными, металлическими и другими долговечными покрытиями – годовая норма амортизации составляет 1%;

- • при отсутствии информации в законодательстве РФ исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества;

- • при отсутствии информации в законодательстве РФ и в документах производителя – на основании решения комиссии учреждения по поступлению и выбытию активов, принятого с учетом ожидаемого срока использования, ожидаемого физического износа, нормативно-правовых ограничений использования, гарантийного срока использования, сроков фактической эксплуатации и ранее начисленной амортизации.

Срок полезного использования объектов нематериальных активов определяется исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности, ожидаемого срока использования этого объекта. Нематериальные активы, по которым невозможно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования, а для начисления амортизации срок составляет 10 лет.

Начисление амортизации на объекты основных средств и нематериальные активы начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

Начисленная на объекты, которые пригодны для дальнейшей эксплуатации, амортизация в размере 100%-ной стоимости не может служить основанием для списания их по причине полной амортизации.

Аналитический учет по данному счету ведется в Оборотной ведомости по нефинансовым активам (ф. 0504035), утвержденной приказом Минфина России № 173н. В ней отражается движение сумм амортизации по ее начислению и списанию, подсчитываются суммы оборотов и выводятся остатки на конец месяца.

Общая сумма амортизации ежемесячно списывается или в дебет счета 0109 или на финансовый результат текущего финансового года деятельности учреждения (экономического субъекта) по дебету счета 040120 271 и отражается в Журнале операций по выбытию и перемещению нефинансовых активов.

Пример

Бюджетным учреждением приобретен за счет средств субсидии автомобиль (особо ценное движимое имущество) стоимостью 600 000 руб. со сроком полезного использования 5 лет. Годовая норма амортизации по данному основному средству составит 20% (100% : 5 лет). Ежегодная сумма амортизации – 120000 руб. (600000 руб. • 20% : 100%). Ежемесячная норма амортизации – 10000 руб. (120000 руб.: 12 мес.).

В бухгалтерском учете данные операции отражаются следующим образом:

Принят на учет автомобиль

Источник: studme.org

Начисление амортизации в 1С 8.3 Бухгалтерия: пошаговая инструкция

Довольно сложно найти такое предприятие, которое не имело бы у себя на балансе основных средств: без них невозможно организовать производственный процесс, они служат более 12 месяцев и имеют внушительную стоимостную оценку. Их приобретение – как правило, это существенные инвестиции, которые окупятся только в процессе их эксплуатации и с течением времени.

Как же учесть затраты по приобретенному дорогостоящему имуществу в бухучете и правильно рассчитать прибыль? Они учитываются равномерно, путем зачисления амортизации. Как произвести начисление амортизации основных средств в 1С* вы узнаете из этой статьи. Данный процесс посмотрим на примере программы 1С:Бухгалтерия, редакция 3.0.

*Главное условие при этом – ОС поступило в организацию, было принято к учету и введено для эксплуатации.

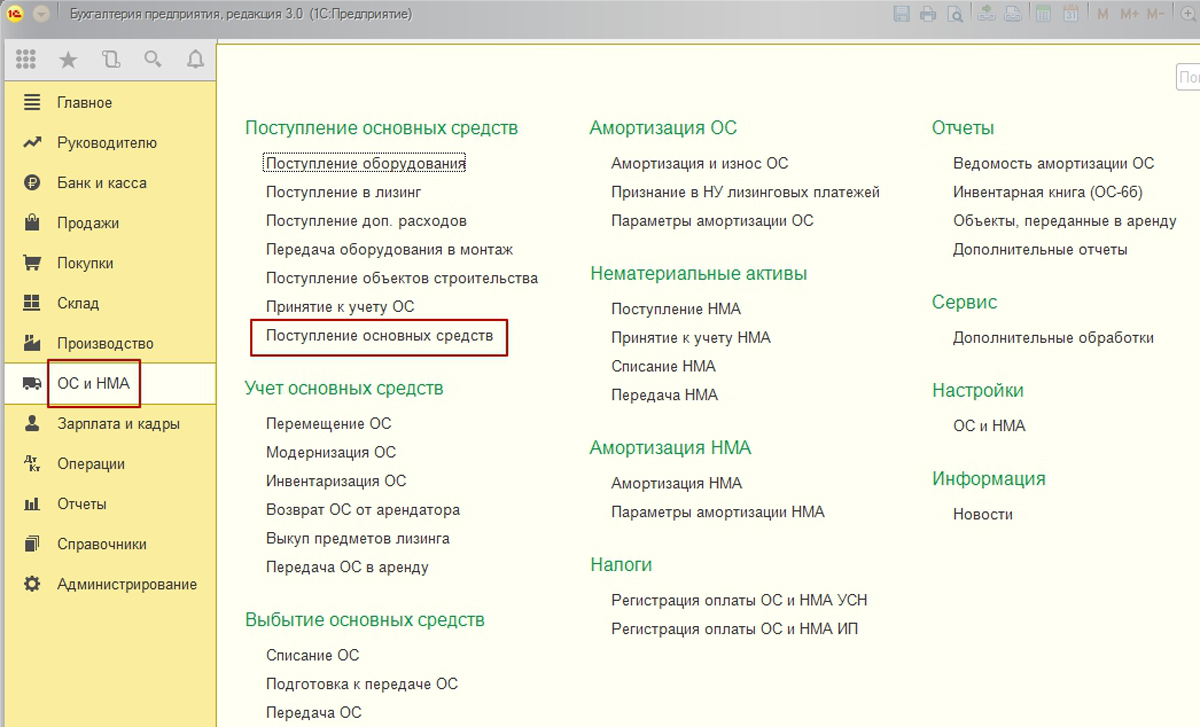

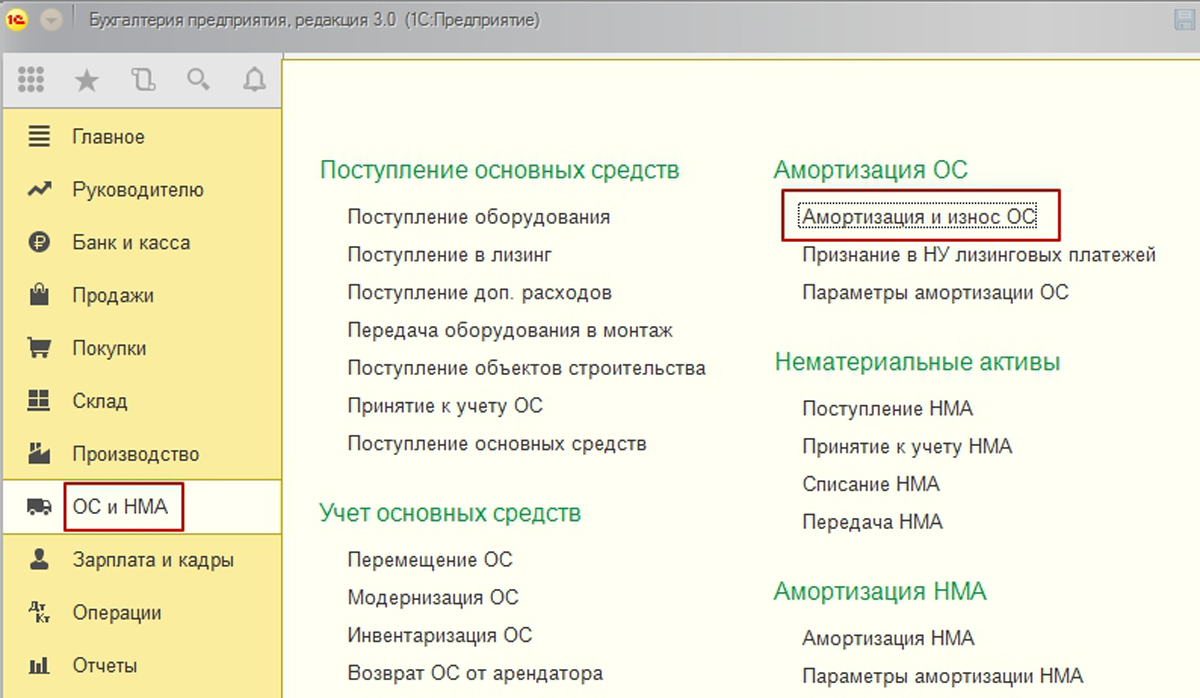

Поступление, принятие и ввод в эксплуатацию ОС

Программные продукты 1С для автоматизации бухгалтерского учета позволяют зарегистрировать ОС в бухучете с помощью «Поступления основных средств», которое доступно из раздела «ОС и НМА» основного меню системы.

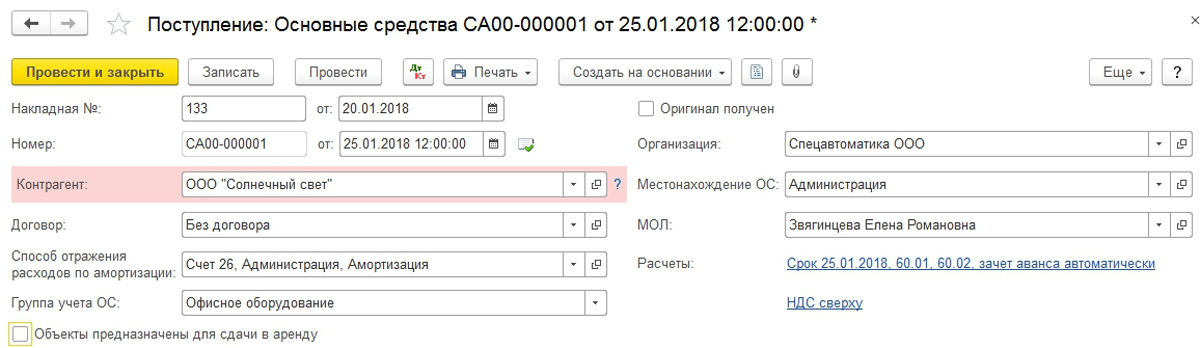

В документе обязательно заполняются шапка, табличная часть и подвал.

В шапке документа указываются:

- Номер и дата накладной поставщика;

- Наименование контрагента-поставщика;

- Договор между организацией и контрагентом;

- Местонахождение ОС, как подразделение организации;

- Материально-ответственное лицо, как физическое лицо, получающее основное средство;

- Группа учета ОС – выбирается из предложенного предопределенного списка.

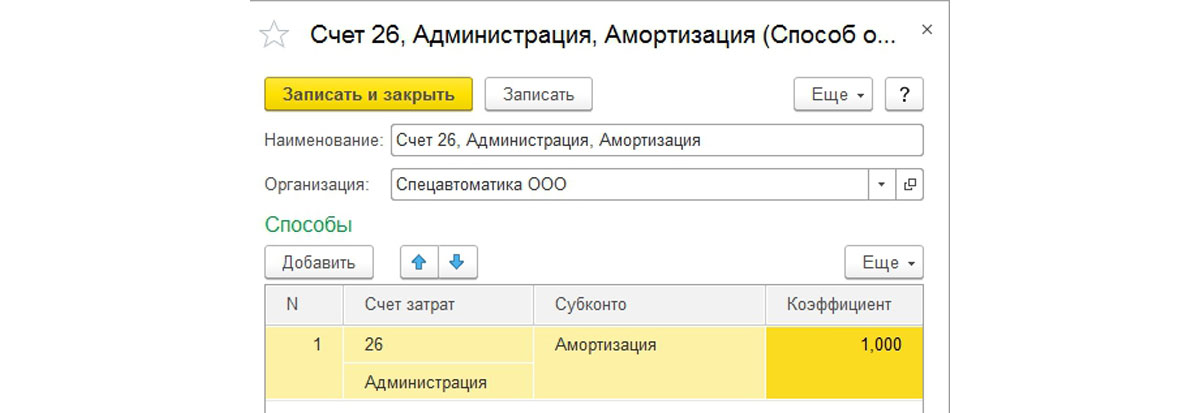

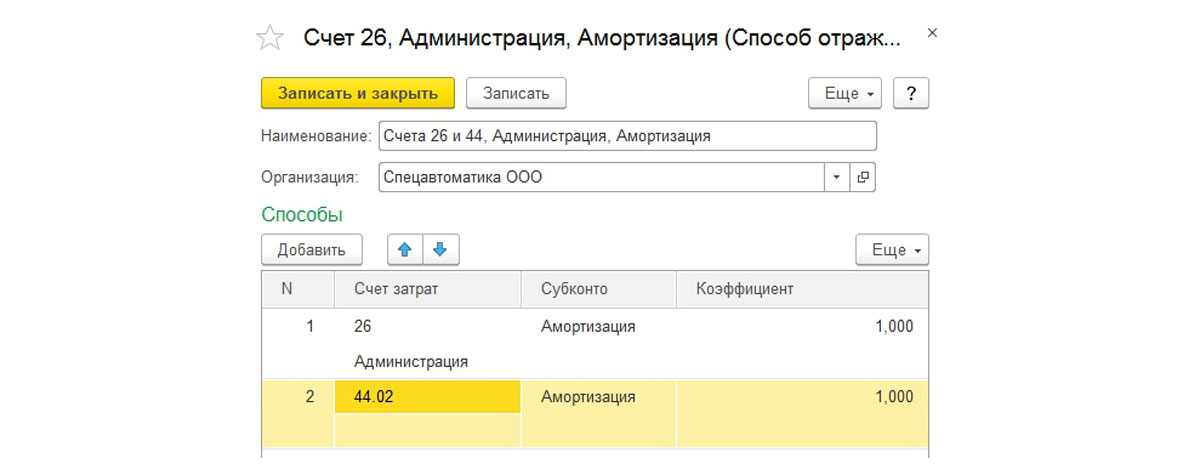

Особенное внимание следует обратить на реквизит «Способ отражения расходов по амортизации». По мере заполнения перечисленных выше реквизитов шапки, упомянутый реквизит постепенно автоматически заполняется данными текущего документа. Вот так обычно выглядит созданный способ:

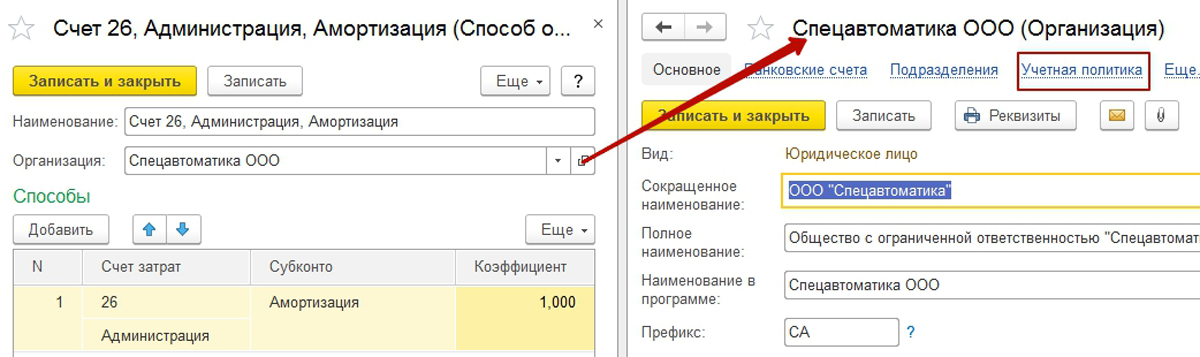

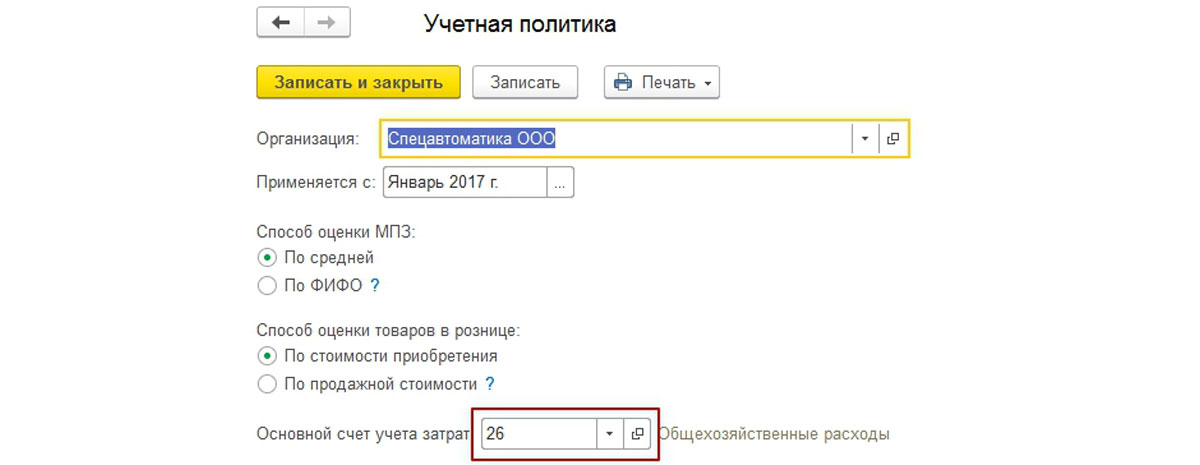

Элемент принадлежит конкретной организации, в нашем случае – ООО «Спецавтоматика». В нем указывается счет затрат. По умолчанию счет затрат подставляется из учетной политики организации, настроенной при начале эксплуатации бухгалтерской конфигурации. Перейти к учетной политике можно через ссылку в карточке организации.

Тут счет затрат можно заменить на любое необходимое значение – 20, 23, 25, 29, 44, 91.

После установки нужного счета затрат потребуется заполнить все элементы аналитики:

- Для счетов 20, 23, 29 – подразделения, номенклатурные группы, статьи затрат;

- Для счетов 25, 26 – подразделения, статьи затрат;

- Для счета 44 – статьи затрат;

- Для счета 91.02 – статьи прочих расходов.

Очень важную функцию выполняет последний реквизит способа – «Коэффициент». Его применение имеет смысл, если основное средство задействовано в нескольких категориях учетных затрат в течение отчетного периода. Например, ОС используют для управленческих целей и для целей торговой деятельности, как расход на продажу. Для правильной настройки способа амортизирования надо определить доли, приходящиеся на каждую категорию затрат. Эти доли необходимо отразить как коэффициенты.

В приведенном примере значения коэффициентов равны единицам, они означают, что амортизация будет поровну/пополам разделена и начислена между затратными счетами 26 и 44.

Так можно управлять соотношениями сумм зачисленной амортизации по объекту ОС.

Заполним таблицу поступления.

С помощью кнопки «Добавить» в табличной части создается новая строка.

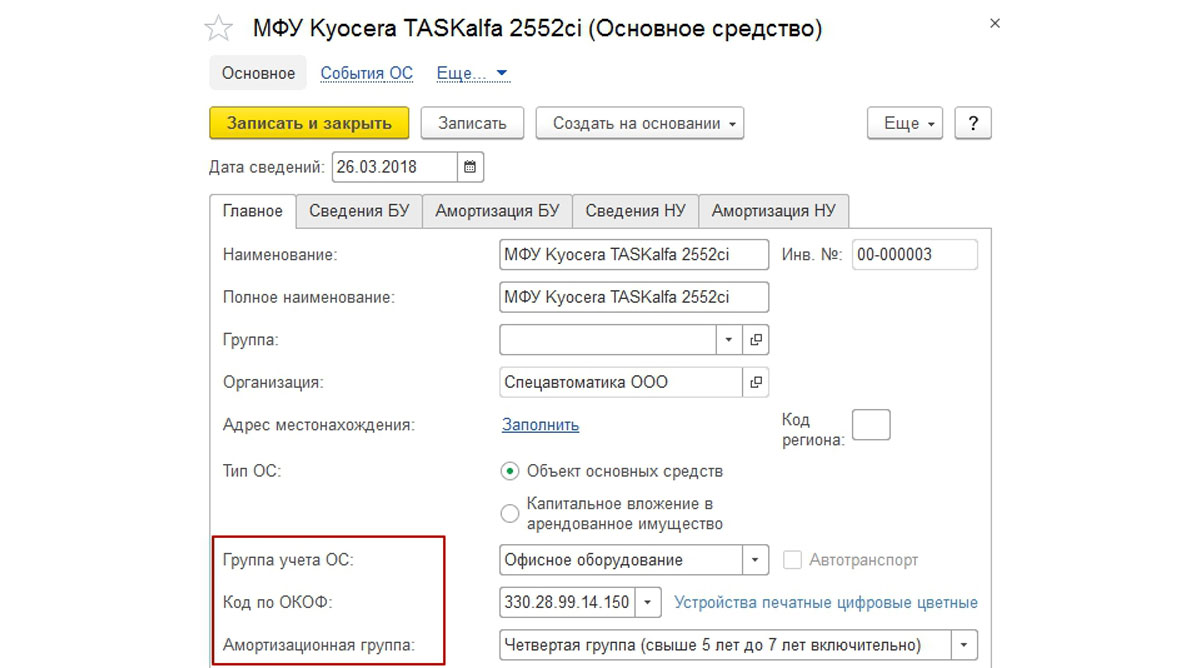

В этой строке необходимо заполнить объект, выбрав или создав его в одноименном справочнике.

Для корректного начисления нужно заполнить в карточке группу учета ОС, код общероссийского классификатора основных фондов (ОКОФ)* и амортизационную группу.

*ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

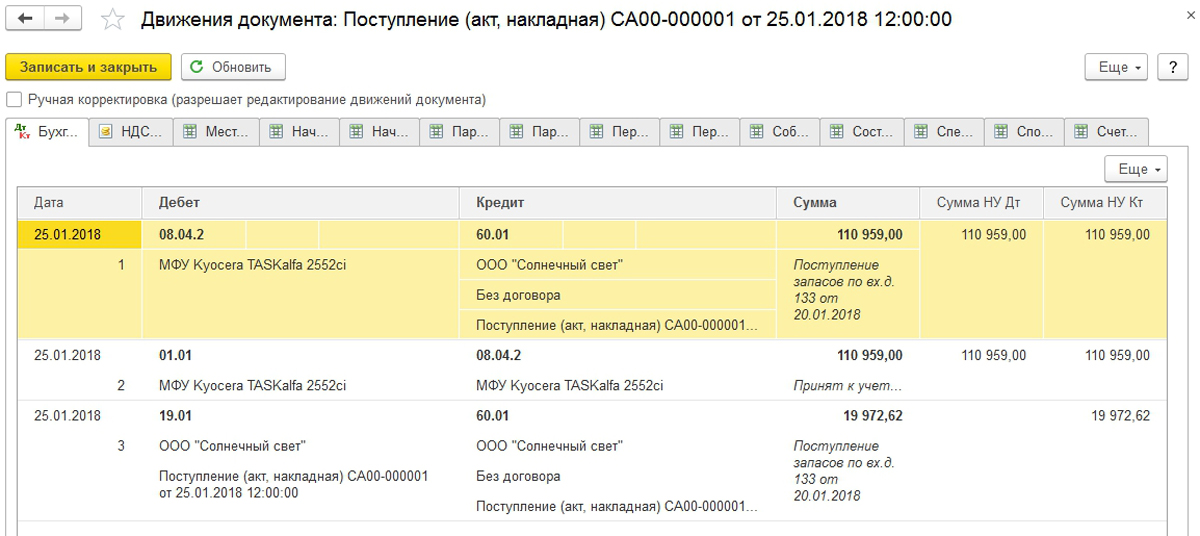

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива, принятие на учет и введение ОС в эксплуатацию. После проведения документа будут сформированы следующие проводки:

Обращает на себя внимание тот факт, что документом «Поступление ОС» можно зарегистрировать основное средство, амортизирование которого будет зачислено линейным способом. Для выбора других способов рекомендуется использовать последовательное создание документов «Поступление (акт, накладная)» и «Принятие к учету ОС».

В рассматриваемом примере ОС используется в хоздеятельности, поэтому можно переходить к следующему шагу.

Начисление амортизации основных средств в 1С

ОС переносят свою стоимость на расходы организации постепенно, путем начисления амортизирования с месяца, следующего за месяцем ввода ОС в эксплуатирование.

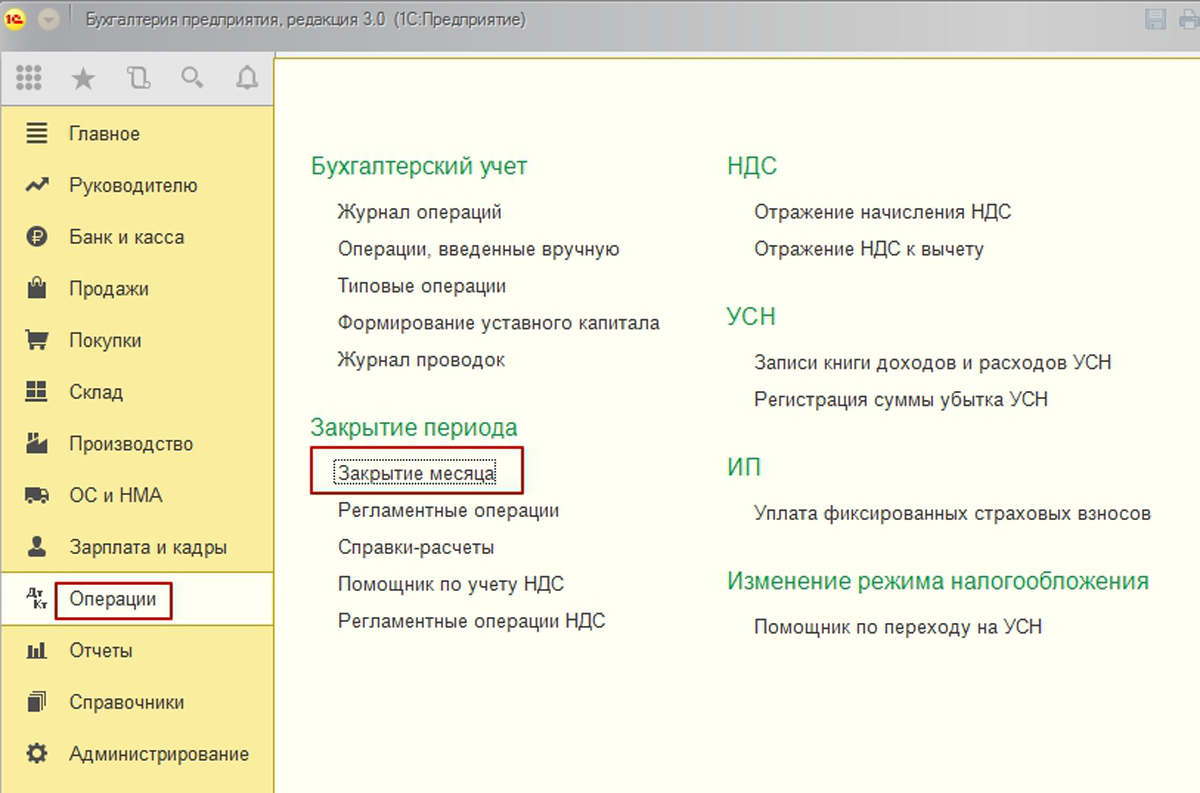

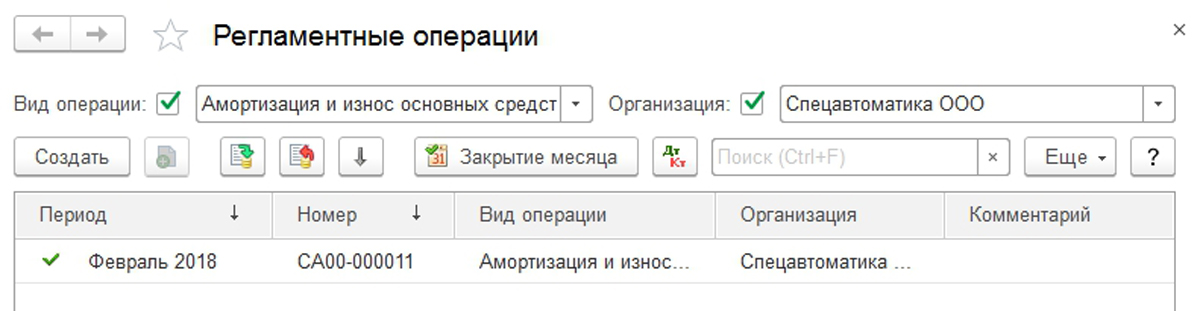

Это по сути регламентная операция, производимая раз в месяц. Все такие операции выполняются в «1С Бухгалтерия» с помощью инструмента «Закрытие месяца». Запустить его можно из раздела «Операции» основного меню системы.

Закрытие месяца – это рабочее место, помощник пользователя, в котором содержится список всех необходимых регламентных операций. Если какая-либо операция не отображается в помощнике, значит, в учетной системе отсутствует необходимость ее выполнения.

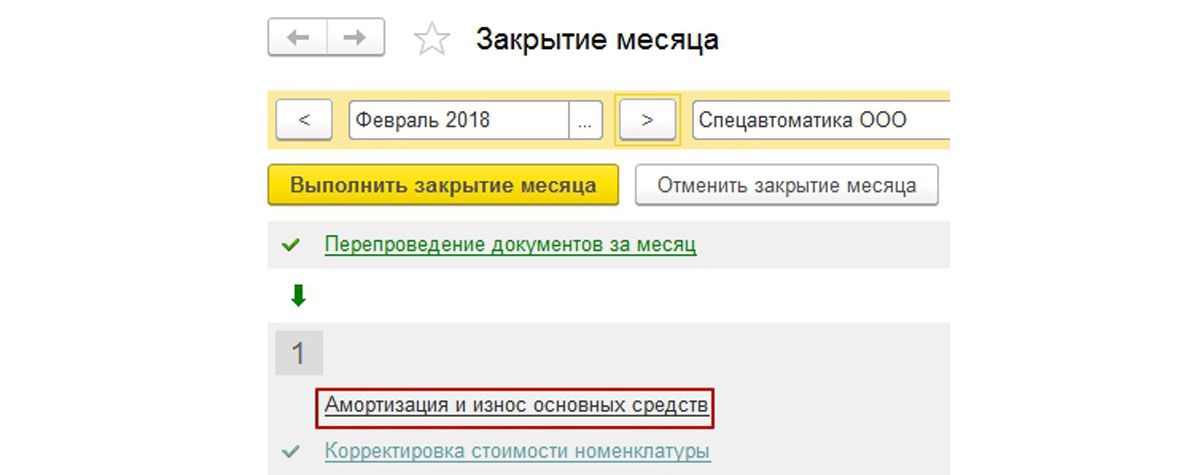

Для расчета амортизации служит операция «Амортизация и износ основных средств».

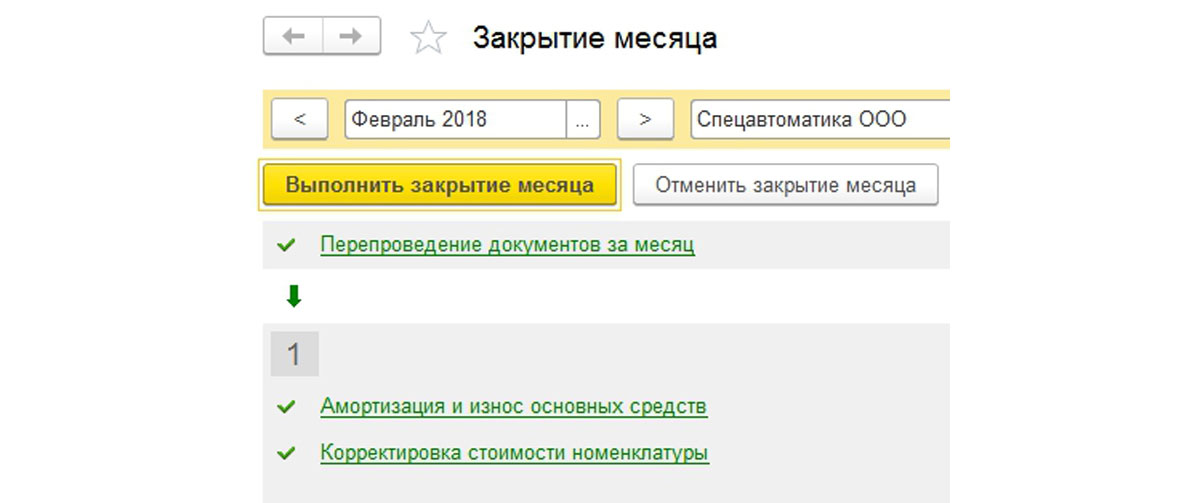

Для совершения операции необходимо нажать на кнопку «Выполнить закрытие месяца» и в системе будет сначала выполнения процедура перепроведения документов, а затем, рассчитается амортизация. Если амортизация рассчитана без ошибок, то строка-процедура начисления изменит цвет на зеленый.

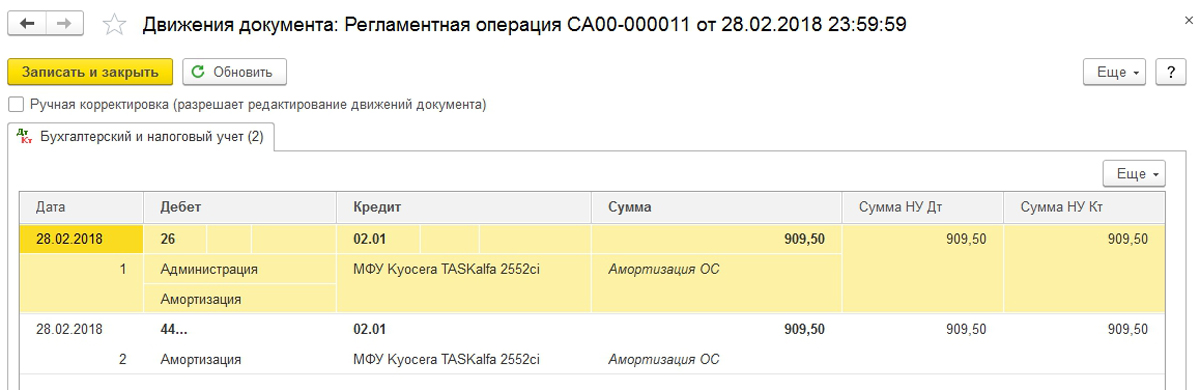

Результатом выполнения процедуры начисления амортизации являются бухгалтерские проводки, которые можно увидеть, открыв контекстно-зависимое меню по гиперссылке и выбрав команду «Показать проводки».

Вот так выглядят проводки для нашего основного средства, приобретение которого мы рассматриваем в данной статье.

Вспомним, что способ отражения расходов по амортизации содержал для нашего основного средства два счета затрат – 26 и 44. Амортизация между счетами должна была разделиться поровну, потому что в способе указаны одинаковые коэффициенты для каждой из двух строк.

Принимая во внимание, что первоначальная стоимость ОС составила 110 959 руб. (в стоимость не включается НДС), а также срок полезного использования, равный 61 месяцу, при линейном методе начисления амортизации, ежемесячная ее сумма составит – 1 819 руб., то есть на каждый счет затрат приходится по 909 руб. 50 коп.

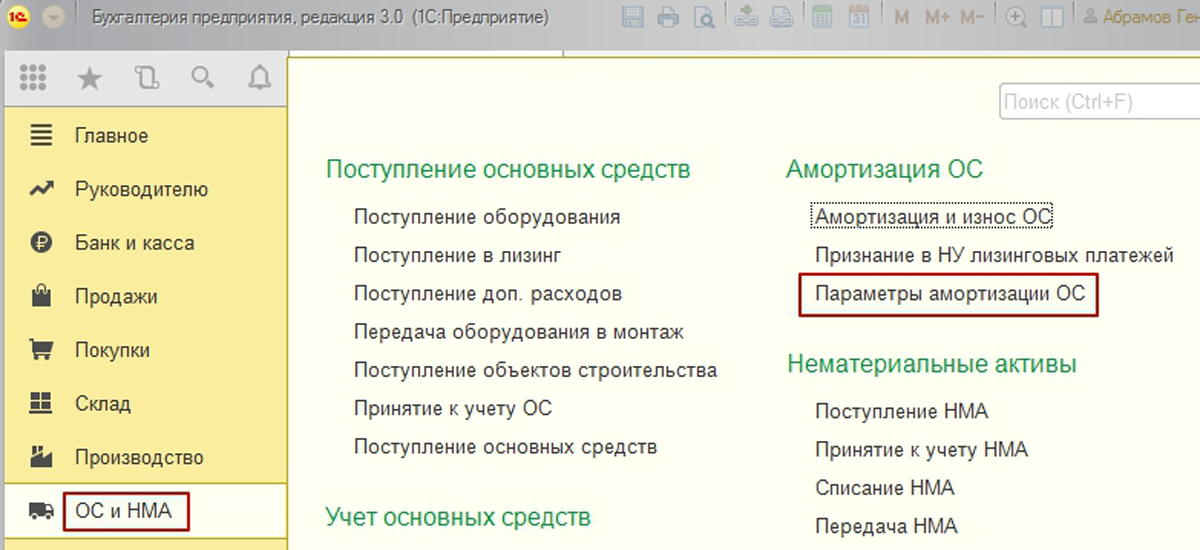

Для удобства пользователей данная операция дополнительно обособлена в разделе «ОС и НМА» основного меню системы.

После нажатия на команду в системе будет открыт список регламентных операций по начислению.

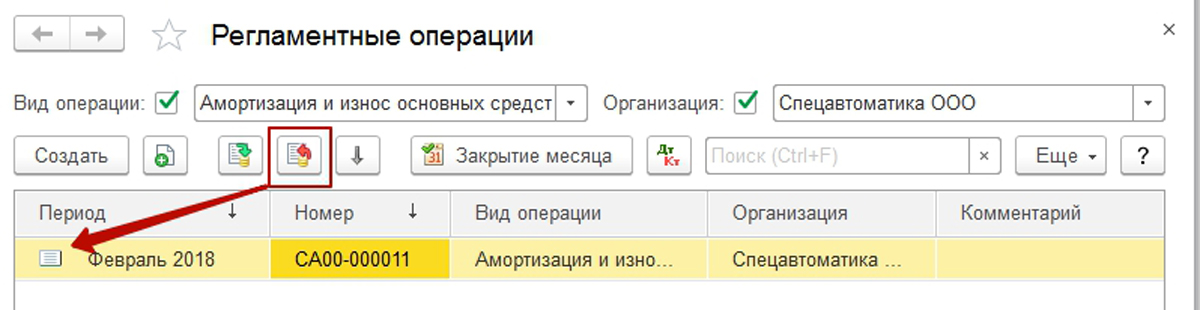

При необходимости пересчета в результате внесения изменений в первичные документы, можно отменить начисление амортизации в 1С, используя функцию «Отменить операцию».

Отмененная операция отмечается пиктограммой в виде белого листа.

Как изменить начисление амортизации в 1С 8.3

Возможности учетной системы «1С:Бухгалтерия 8.3» не ограничиваются только начислением амортизации. В системе имеется многофункциональный журнал «Параметры амортизации ОС», который также доступен из раздела «ОС и НМА» основного меню системы.

В нем имеется возможность для создания специализированных документов, связанных с особенностями этих начислений. В то же время с их помощью можно разобраться, как изменить начисление амортизации в 1С 8.3.

Используя данные документы, следует обязательно учитывать их существенную особенность – они влияют на расчет амортизирования с месяца, следующего за месяцем их регистрации в системе. Если у вас остались вопросы, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

Источник: wiseadvice-it.ru