К активам относятся любые ресурсы, принадлежащие организации или человеку и которые можно реализовать: деньги, недвижимость, транспортные средства, банковские вклады, акции и т.п.

Ликвидностью называется способность какого-либо актива быстро и без потери стоимости обращаться в деньги, т.е. его продажа по рыночной цене в кратчайшие сроки. Причём чем меньше этот срок, тем более ликвидным считается актив. Например, валюта обладает высокой ликвидностью, т.к. можно произвести обмен валюты в любое время без потери стоимости. Недвижимость же, наоборот, отличается низкой ликвидностью, т.к. быстро продать квартиру очень сложно.

Что это такое

Ликвидными считаются такие активы, которые можно в кратчайшие сроки и с наименьшими затратами обратить в денежные средства. При этом и сами деньги входят в данную категорию. Их ликвидность близка к 100%. Они являются самыми ликвидными не только потому, что вовлечение их в оборот требует минимум времени, но и потому, что их можно использовать в любой момент для выполнения экономических действий. Под экономическими действиями подразумевают продажу, покупку, удовлетворение потребностей и желаний населения, а также выплату долгов.

Естественно, помимо денег, к числу ликвидных активов относятся:

- Акции;

- Облигации;

- Краткосрочные ценные бумаги гос. значения;

- Определённые виды векселей;

- Золото;

- Средства, находящиеся на счетах до востребования;

- Различные виды имущества, которые при необходимости можно быстро реализовать.

Также ко всему вышеперечисленному можно добавить:

- Депозитные вклады в кредитных организациях;

- Новые и пролонгированные займы, используемые для погашения ранее взятых кредитов;

- Иностранная или другая валюта, полученная в кредитной организации;

- Иностранная валюта с ограниченной конвертацией;

- Денежные средства, находящиеся на корреспондентских счетах;

- Учтённые векселя и другие банковские задолженности, имеющие 30-дневный срок погашения;

- Натуральные драгоценные камни.

Ликвидные активы помогают поддерживать на должном уровне ликвидность банка. Их можно реализовать в случае возникновения кризисной экономической ситуации, а также в период оживления деловой активности, чтобы пополнить кредитные средства.

![]()

Анализ

Для оценки ликвидности актива необходимо проанализировать коэффициенты, идентифицирующие показатели ликвидности конкретного предприятия.

Параметр не имеет ничего общего с платежеспособностью субъекта хозяйствования, поскольку по нему можно судить о способности компании обеспечивать текущие обязательства, как правило, планируемого характера. По ликвидности можно судить о свойстве актива преобразовываться в денежный эквивалент. Его определяют с целью выявления способности субъекта предпринимательства погасить незапланированные обязательства за счет средств, полученных от реализации активов, находящихся в собственности.

Анализ ликвидности бухгалтерского баланса

Идентифицирующий параметр коэффициент может быть рассчитан в трех вариантах. Абсолютно ликвидные активы определяются как отношение ценностей категории А1 ко всем текущим обязательствам субъекта хозяйствования. Быстрая ликвидность рассчитывается как отношение оценочной суммы имущества А1 и А2 ко всем обязательствам текущего запланированного характера. Текущая ликвидность определяется как отношение стоимости всех оборотных активов к текущим обязательствам. Оптимальное значение коэффициентов составляет:

- для абсолютно ликвидных активов – 0,2;

- для быстрой ликвидности — 1,0;

- для текущей ликвидности – 2,0.

Бухгалтерский баланс

Под ликвидностью баланса подразумевается способность предприятия рассчитаться со своими денежными обязательствами при помощи аналогичных по срочности активов. Баланс делится на:

- Активы. Состоят из ресурсов, материальных ценностей, технологий производства. Иначе говоря, из всего, что способно приносить прибыль. Сюда относятся следующие активы:

- Ликвидные (денежные средства, акции и прочие финансовые инвестиции);

- Быстрореализуемые (готовая продукция на складах);

- Труднореализуемые (земельные участки, здания, товарные знаки, патенты и др.);

- С низкой степенью реализации (сырье, запасы, оборудование).

- Пассивы. Состоят из:

- Срочных долговых обязательств, срок погашения которых меньше трёх месяцев (оплаты поставщикам, налоговых выплат, заработной платы работникам);

- Краткосрочных пассивов со сроком погашения до одного года (кредитов, отсроченных задолженностей поставщикам);

- Долгосрочных пассивов (со сроком погашения более одного года);

- Постоянных пассивов (собственного капитала, доходов будущих периодов).

На территории РФ активы в бухгалтерском балансе учитываются по принципу возрастания ликвидности: сперва идут внеоборотные, затем уже оборотные. Исходя из этого, первые строки баланса – это наименее ликвидные активы.

Характеристика неравенств

Сравнение итоговых результатов первой группы активов и пассивов показывает соотношение текущих отчислений и поступлений на предприятие.

Сопоставление быстрореализуемых активов и обязательств со сроком 3-6 мес. показывает уменьшение либо увеличение ликвидности на ближайшую перспективу.

Сравнение итоговых результатов последних двух групп отражает соотношение отчислений и платежей в отдаленном будущем.

Коэффициенты ликвидности и методы их расчёта

Ключевым моментом грамотного и эффективного управления предприятием, а также личным капиталом, является анализ коэффициентов ликвидности. Эти коэффициенты используются как покупателями для оценки предприятия при его продаже, так и инвесторами перед каким-либо капиталовложением.

Существует 3 основных коэффициента, так называемая «золотая тройка» показателей, способных произвести точную оценку степени ликвидности того или иного актива предприятия.

| Коэффициент ликвидности | Описание |

| Абсолютной | Данный показатель помогает определить, насколько быстро предприятие сможет погасить все свои обязательства, используя только свои самые высоколиквидные активы. Рассчитывается как соотношение высоколиквидных активов (денег и краткосрочных финансовых вложений) с текущими обязательствами |

| Быстрой | При помощи этого коэффициента можно понять, сможет ли предприятие расплатиться с долгами, даже если возникнут трудности с реализацией готовой продукции. Его используют, чтобы оценить быструю платёжеспособность предприятия. Рассчитывается как соотношение высоколиквидных активов с приплюсованной краткосрочной дебиторской задолженностью и текущих обязательств |

| Текущей | При помощи этого показателя можно определить, сможет ли предприятие расплатиться по всем краткосрочным обязательствам, используя только оборотные активы. Применяется инвесторами для оценки привлекательности инвестиций и представляет собой соотношение оборотных активов с текущими обязательствами |

Ликвидность фирмы

Предприятие будет считаться ликвидным, если краткосрочные обязательства меньше быстрореализуемых активов. Оно может являться таким в меньшей или большей степени.

Компания с оборотным капиталом, состоящим преимущественно из дебиторской краткосрочной задолженности и денежных средств, считается более ликвидной, чем предприятие, капитал которого сформирован в большей степени запасами.

Классификация по степени ликвидности

| Вид активов | Характерная особенность |

| Высоколиквидные (валюта, акции и облигации, банковские вклады) | Являются отличным способом капиталовложения, т.к. их можно быстро реализовать по первоначальной стоимости. Требуется приложить немного усилий, и они превратятся в деньги. Срок их продажи без потери первоначальной стоимости составляет от 2-х до 15 дней |

| Среднеликвидные (для предприятия: товары, запасы и сырьё на складе; для физических лиц: транспорт, мебель, бытовая техника) | В эту группу входят такие предметы, за которые сложно получить деньги быстро. Подобные вещи стоят недорого и их можно реализовать по рыночной стоимости или же с небольшой скидкой в срок, не более одного месяца |

| Низколиквидные (недвижимость и предприятия) | Гораздо легче найти покупателя на ценные бумаги, чем на квартиру или помещение склада. Иногда, поиск покупателя на низколиквидный актив (к примеру, непрофильное здание склада) может затянуться на несколько месяцев, а то и на несколько лет. Казалось бы, актив есть, а превращение его в деньги или же вовсе невозможно, или же за него будут давать маленькую сумму, что совсем невыгодно его владельцу |

Разность труднореализуемых активов (А4) и постоянных пассивы (П4)

В последнюю очередь превращаются в ДС внеоборотные активы и дебиторская задолженность свыше 1 года. Это – трудно реализуемые активы.

А4 = Форма1 стр. 190 230

Например, показатель А4 на конец 2009 года составил 9 554 618 руб. (см. таблицу 1).

Т = 0,5(Анач Акон)/ Выручка*360

| I. Доходы и расходы по обычным видам деятельности | Код | За отчетный период |

| Выручка (нетто) от продажи товаров продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей> | 010 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | |

| Валовая прибыль | 029 | 7 052 453 |

| Коммерческие расходы | 030 | 5 253 513 |

| Управленческие расходы | 040 | 1 798 935 |

| Прибыль (убыток) от продаж | 050 | 2 409 |

| Прочие доходы и расходы | ||

| Проценты к получению | 060 | 1 796 525 |

| Проценты к оплате | 070 | |

| Доходы от участия в других организациях | 080 | 771 |

| Прочие доходы | 090 | |

| Прочие расходы | 100 | |

| Прибыль (убыток) до налогообложения | 140 | 2 260 629 |

TA1= 0,5*(195 694 136 634)/ 7 052 453*360=8,48~8,5 (дней)

В случае необходимости превратить ресурсы группы А1 в ДС, это можно сделать в течение 8 дней.

TA2= 0,5*( 5 289 225 5 581 124)/ 7 052 453*360=277,44~277 (дней)

В среднем дебиторы рассчитываются по своим обязательствам через 277 дней после покупки продукции в кредит.

ТА3= 0,5*( 926 492 909 100)/ 7 052 453*360=46,8~47 (дней)

То есть период превращения группы активов А3 в ДС в среднем составляет 47 дней.

= (909 100 9 554 618)/ 16 181 476 =0,6466

cтепень риска вложения средств в данное предприятие средняя, так как доля медленно- и трудно-реализуемых активов составила 64, 66%, а соответственно доля быстро- и средне-реализуемых активов 35, 34%.

Мини-рейтинг самых ликвидных активов

1-е место присуждается валюте (как внутренней, так и иностранной). Валюта — самый ликвидный актив. Но не стоит забывать, что любая валюта может с лёгкостью потерять свою ликвидность в случае инфляции. Во избежание подобного, нужно следить за экономической ситуацией и своевременно совершать перевод средств из одной валюты в другую.

2-е место принадлежит первоклассным ценным бумагам (ценным бумагам правительства). На фондовом рынке ликвидность находится в прямой зависимости от количества заключаемых сделок, с участием этих ценных бумаг, а также от количества текущих предложений, связанных с их покупкой и продажей. Обычно, ценные бумаги, участвующие в торгах на биржах, считаются наиболее ликвидными в отличие от тех, которыми торгуют на неорганизованных рынках. Самыми ликвидными акциями на бирже считаются ценные бумаги первого эшелона, все же остальные – это бумаги второго эшелона.

3-е место занимают драгоценные металлы. Они могли бы стоять на заслуженном втором месте рейтинга, если бы не такой ключевой момент, как законодательные ограничения по их свободному обращению. Но, несмотря на это, определённые металлы (платина, золото, серебро и палладий) относятся к биржевым товарам. Их стоимость устанавливается в центрах мировой торговли, в Нью-Йорке и Лондоне. Потенциально такие слитки можно продать в любое время в любом уголке мира, а, главное, с наименьшими потерями и риском.

Виды ликвидности

Анализ можно проводить на текущий период или на предстоящее время. Сравнение самых срочных обязательств и наиболее ликвидных активов – это способ определения текущей ликвидности. Анализ на перспективу проводится путем сопоставления медленно реализуемых средств со средне- и долгосрочными пассивами.

Текущая ликвидность, которую можно также определить, сопоставив все, что является быстрореализуемыми активами, с краткосрочными пассивами, указывает на платежеспособность (или неплатежеспособность) компании на период, ближайший к анализируемому моменту. Соответственно, перспективная ликвидность – прогноз, формирующийся на основе предстоящих поступлений. Надо отметить, что они представлены в активе и пассиве баланса только частично, поэтому и анализ будет приблизительным.

Источник: starline-trade.ru

Наиболее ликвидные активы строки баланса

Ликвид — это те фонды, которые при реализации могут превратиться в деньги. Степень определяется временным периодом (количество дней), в который они трансформируются в денежные средства. В бухгалтерском балансе (форме № 1) они представлены в порядке возрастания степени их ликвидности, то есть наименьшие — это основные средства, наибольшие — деньги.

Чем медленнее фонды воплощаются в денежные средства, тем менее ликвидными они являются. По сути, все просто: чем больше времени требуется компании, чтобы обратить собственность в деньги, тем ниже ликвидность этого актива. И наоборот: чем быстрее можно реализовать актив, тем выше его платежеспособность.

Сравним для примера готовую продукцию — результат производственного цикла и автомобиль. Допустим, на фабрике «Пример» на реализацию выставлена партия изготовленной обуви и неиспользуемое транспортное средство (легковой автомобиль 2000 года выпуска). Продать или превратить товары в деньги куда проще и быстрее, чем реализовать старенькое авто.

В этом и заключается основной смысл ликвидности. Чем быстрее, тем ценнее и выше платежеспособность объекта.

Примерами активов считаются:

Отражение в бухгалтерской отчетности

Форма № 1 финансовой отчетности — бухбаланс, утверждена Приказом Минфина РФ № 66н. По структуре активная сторона бухбаланса — это группировка активов по степени ликвидности.

Отчет распределяет активы по нарастанию. Вначале идут наименее платежеспособное имущество. Это здания, сооружения, прочие основные средства, НМА — на их обращение в деньги требуется наибольшее количество времени. Затем отражаются следующие группы активов.

Строчка в бухбалансе

Пояснения по заполнению

Наиболее ликвидные активы в балансе — строка 1240 + 1250.

Сумма показателей бухбаланса «Финансовые вложения» и «денежные средства». Причем денежные эквиваленты входят в расчет, так как должны быть включены в строчку 1250 при составлении отчета.

1210 + 1230 (краткосрочная дебиторская задолженность) + 1260.

Представляет собой суммарное значение показателей строчек:

- «Запасы» — это стоимость всех материально-производственных запасов и сырья компании на отчетную дату;

- «Дебиторская задолженность» — но только в отношении сумм с коротким сроком обращения — до одного календарного года (12 месяцев);

- «Прочие оборотные активы», которые не были включены в иные группировки и строки баланса.

1220 + 1230 (долгосрочная дебиторская задолженность).

Отражает сумму долгосрочной кредиторской задолженности, срок возврата которой превышает 12 месяцев. Также в расчет следует включать сумму возвратного НДС, заявленного к вычету с приобретенных товаров, работ, услуг.

Суммарное значение ст. 1110-1190. Это стоимость всех внеоборотных активов предприятия на отчетную дату.

Подробнее о том, какие именно показатели бухгалтерского учета относить в конкретную строчку отчета: «Заполняем отчетность по форме № 1 Бухбаланс»

Как провести анализ ликвидности

Показатель ликвидности рассчитывается по значениям строк бухбаланса. Для расчета используются не только строчки активной стороны отчета. Анализ проводится в сравнении со значениями пассива. Используемые показатели пассивной стороны:

Советуем прочитать: Потерял стс что делать

П1 — наиболее срочные обязательства

Это краткосрочная кредиторка, срок обеспечения которой менее 12 месяцев. Строка 1520

П2 — среднесрочные пассивы

Это заемные и оценочные обязательства и некоторые обязательства. Рассчитываются как сумма строчек 1510, 1540 и 1550

П3 — долгосрочные пассивы

Сумма строчки 1400 — это все долгосрочные обязательства компании, срок которых превышает 12 месяцев

П4 — постоянный пассив

Это капиталы предприятия (строка 1300), доходы будущих периодов, отраженные в строке 1530, и расходы будущих периодов (12605).

Значения активной и пассивной сторон сравниваются между собой. Результаты сравнения и экономический вывод:

- Результат сравнения: А1 больше П1 — компания в состоянии без проблем рассчитаться по срочным обязательствам наиболее ликвидными активами.

- Результат: А2 больше П2 — фирма имеет возможность расплатиться по среднесрочным обязательствам активами с быстрой степенью реализации.

- Результат: А3 больше П3 — долгосрочные обязательства, займы и кредиты организация может погасить, используя медленно реализуемые активы.

- Результат: А4 меньше или равно П2 — это соотношение обозначает, что первые три неравенства соблюдены. Компания имеет максимальную степень платежеспособности и обеспечивает имеющиеся задолженности соответствующими средствами.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Ранжирование активов по степени ликвидности и сопоставление их с пассивами

Теоретическая экономика разделяет активы помимо прочего по степени их ликвидности. Таким способом активы систематизируют в зависимости от их способности быстро продаваться по рыночной цене либо иной близкой к ней стоимости. Ранжирование активов по четырем группам вместе с примерами представлено далее в таблице.

Реализуются за максимально короткий срок

Достаточно быстро подлежат реализации

Поддаются реализации с трудом, тяжело

При экономическом анализе сгруппированные таким образом активы сравнивают с группами пассивов, которые тоже делятся на 4 группы. К сведению, пассивы – это все финансовые источники, из которых на адрес предприятия поступают деньги. Различают: П1 (самые срочные обязательства), П2 (кратковременные), П3 (долговременные) П4 (постоянные) пассивы.

Так, к группе П1 относят задолженность по налогам, к группе П2 – предоплату партнеров, П3 – отложенные налоговые обязательства, а к группе П4 – свой капитал.

Сопоставлению подлежат группы активов и пассивов: А1 и П1, А2 и П2 и т. д. Результаты таких сопоставлений могут соответствовать либо не соответствовать общеустановленным нормативам. На основании соответствия либо неравенства делают выводы о ликвидности бух. баланса и платежеспособности предприятия. Нормативом признается:

Идеальным результатом подобных сопоставлений считается, когда по факту установлено соответствие по всем четырем сравнениям. Тогда можно говорить об абсолютной ликвидности.

Что касается самых ликвидных активов баланса (А1), то их всегда сопоставляют с наиболее срочными обязательствами (П1). Если окажется, что А1>П1, то это будет означать, что предприятие в состоянии загасить неотложные долги за кратчайший и средний срок при помощи высоко ликвидных активов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Советуем прочитать: Статус камеральной проверки направлен акт

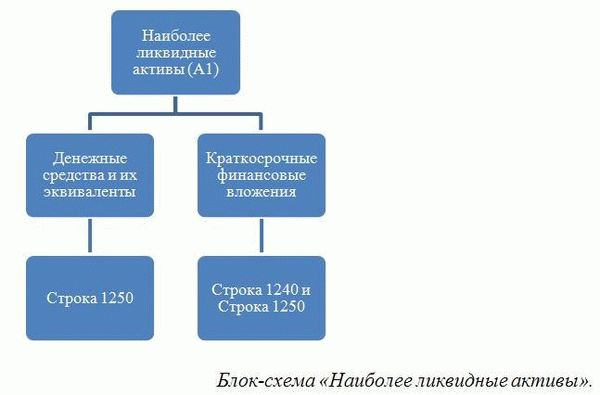

Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

В бух. балансе представленные активы отображаются по мере возрастания ликвидности. В самом балансе нет указания на степень их ликвидности (продаваемости).

Поэтому исходить следует из того, что входит в состав самых ликвидных активов (А1) и какие балансовые строки им соответствуют. В этой связи актуальной будет следующая схема по составу самых ликвидных активов предприятия (А1).

Расшифровка «балансовых» строк по блок-схеме. Стр. 1250 – это, дословно, «Денежные средства и денежные эквиваленты», стр.

1240 – «Финансовые вложения» (имеются в виду кратковременные). Что касается стр. 1250, то во втором случае, когда речь идет о краткосрочных финансовых вложениях, данная строка подразумевает только те инвестиции, которые отнесены к денежным эквивалентам.

Таким образом, самые ликвидные активы находятся в Разделе II («Оборотные активы»). Это денежные средства и их эквиваленты, а также финансовые вложения (кроме денеж. эквивалентов). Соответственно, А1 – это сумма денежных средств и кратковременных вложений. Отсюда следует, формула для расчета А1 по балансу будет следующей:

Это стандартная формула, применяемая в общем случае для калькуляции А1. Далее также будут рассматриваться типичные общие ситуации, связанные с А1. Следует обратить внимание на то, что обстоятельства бывают разными, порой, даже исключительными.

Поэтому на практике возможны и отступления от общих правил и норм. В этой связи в качестве наглядного примера можно привести следующую ситуацию.

Предположим, организация выкупила на выгодных условиях дебиторскую задолженность. Оплатить ее должник (юрлицо, организация) обязан через 9,5 мес., поэтому ее можно отнести к кратковременным финансовым вложениям. Тем не менее через полгода должник обанкротился.

Когда теперь организация получит деньги, не известно. Соответственно, и данные активы (по бух. балансу – стр.

1240) отнести к самым ликвидным уже нельзя, т. к. свою некогда высокую ликвидность на этот момент они утратили.

На основании этого примера можно сделать вывод о том, что к А1 следует причислять те деньги и кратковременные вложения, которые ничем не обременены. Также к ним можно смело относить депозиты до востребования, кратковременные облигации (акции), которые допущены к торгам и числятся в высших уровнях копировальных списков.

Анализ финансовой устойчивости предприятия с использованием высоко ликвидных активов А1

Высоко ликвидные активы (А1) вместе с иными группами активов и пассивов участвуют в расчетах нескольких коэффициентов ликвидности. Все это делается для того, чтобы проанализировать финансовую устойчивость предприятия, определить его ликвидность, платежеспособность.

В качестве примера далее предлагается рассмотреть порядок расчета основных показателей ликвидности предприятия. Ими являются: коэффициент срочной (КСЛ), текущей (КТЛ) и абсолютной (КАЛ) ликвидности. Калькуляция во всех случаях производится на основе значений, взятых из бух. баланса.

КТЛ рассчитывают для того, чтобы узнать способность предприятия загашать текущие кратковременные обязательства за счет исключительно оборотных активов (см. раздел II бух. баланса). Оптимальным результатом калькуляции признается, КТЛ=1,5 (максимум 2,5). Значение КТЛ, меньше чем 1, сигнализирует о дестабилизации финансовой ситуации на предприятии.

Советуем прочитать: Как получить категорию а

Расчет КСЛ нужен для того, чтобы выяснить финансовые возможности предприятия в сложных ситуациях. В частности, чтобы определить, способно ли оно при помощи А1 и А2 загашать текущие обязательства, если возникли трудности с реализацией продукции и т. п.

Нормативным для КСЛ признано значение 0,7. Это некая минимально допустимая отправная точка. Лучшим результатом считается, когда КСЛ= 0,8 (до 1,2).

КАЛ калькулирует для того, чтобы определить какую долю (часть) кратковременной задолженности предприятие сможет загасить в ближайшем будущем. Нормативным значением для КАЛ является 0,2. Оно говорит о том, что предприятие в состоянии покрывать по 20% срочных обязательств каждый день.

Если КАЛ окажется ниже (меньше чем 0,2), то финансовую ситуацию можно назвать критической. Это значит, что у предприятия низкая платежеспособность и вовремя платить по долгам оно не может.

Во всех перечисленных расчетах используются высоко ликвидные активы, о чем говорит присутствие А1 в формулах. Подытоживая, следует акцентировать внимание также на том, что если высоко ликвидные активы превышают все имеющиеся у предприятия обязательства, то это говорит о его абсолютной финансовой состоятельности и стабильности.

Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

Данные для калькуляции взяты из бух. баланса ООО «Техстрой». Расчет А1 произведен по «балансовой» формуле (стр. 1240 + стр. 1250). Результаты калькуляции вместе с показателями приведены в таблице.

Следует обратить внимание на то, что при калькуляции А1 использована итоговая сумма по стр. 1250, которая включает банковские депозиты и займы. Т. е. кратковременные вложения (стр. 1250) здесь – это депозиты + займы (30 000 + 5700 = 35 700).

Полученное значение А1 (81 600) и следует использовать при сопоставлении А1 с П1, а также при калькуляции показателей ликвидности (коэффициентов КАЛ, КТЛ, КСЛ).

Пример 2. Сопоставление активов и пассивов (в том числе А1 и П1) при определении ликвидности бух. баланса ООО «Техстрой» в 2018 г.

Для сопоставления взяты данные (А1, А2, А3, А4 и, соответственно, П1, П2, П3 и П4) из бух. баланса ООО «Техстрой» за прошедший 2018 г.

| Показатель | Данные по нему за 2018 г. | Сопоставления |

| А1 | 76 090 007 | А1>П1 |

| А2 | 5 000 101 | (76 090 007>12 001 030); |

| А3 | 20 020 010 | |

| А4 | 290 900 080 | А2>П2 (5 000 101>4 700); |

| П1 | 12 001 030 | А3>П3 (20 020 010>220 100); |

| П2 | 4 700 | |

| П3 | 220 100 | А4 |

| П4 | 380 480 800 | (290 900 080 |

Результат сопоставления А1 и П1 соответствует нормативу, что говорит о том, что ООО «Техстрой» может покрыть срочные долги за счет высоко ликвидных активов, которых у него предостаточно. Также следует отметить, что остальные сопоставления тоже находятся в пределах норматива. Это значит, что бух.

баланс ООО «Техстрой» достаточно благополучный и его можно назвать ликвидным.

Советуем ознакомиться:

- Акт приема передачи денежных средств

- Знак инвалид на автомобиле

- Таблица выхода на пенсию по годам рождения с 2023

- Срок доверенности

- Плата за негативное воздействие на окружающую среду 2023

- Как посмотреть задолженность по алиментам

Источник: xn—-7sbbfnbc5ajrhpegqv.xn--p1ai

Как определить ликвидность активов на предприятии и в банке

Классификация активов по степени ликвидности и их анализ имеет критичное значение в оценке эффективности работы организации, будь то банк или предприятие. Ликвидность ни в коем случае нельзя путать с понятием платёжеспособности, однако, нужно понимать, что без достаточного объёма ликвидных активов организация рискует однажды оказаться неспособной в срок погасить свои обязательства.

Ликвидные активы

Под ликвидностью понимается возможность актива быть обращённым в денежную форму. Если подходить с такой позиции, то все активы за редким исключением можно назвать в той или иной степени ликвидными, ведь с разной степенью сложности их можно реализовать и перевести в денежную форму.

Однако на практике ликвидными активами принято называть то имущество организации, которое превращается в денежный эквивалент с наименьшими тратами. Оптимальный вариант – когда продать можно мгновенно или буквально за несколько дней. По данным некоторых источников характерным признаком служит наличие специализированного рынка, где вращаются данные виды активов – например, рынок валюты, драгоценных металлов, ценных бумаг.

Все остальные виды вложений классифицируются по степени ликвидности на категории А1, А2, А3, А4. Проще всего эти категории рассматривать, планомерно продвигаясь по I и II разделам бухгалтерского баланса, где они расположены в порядке возрастания ликвидности.

А4 – неликвидные активы

Труднореализуемые или неликвидные активы отражаются в 1100 строке баланса и фактически включают в себя основные средства и НМА. Да, строго говоря, ОС и НМА в определённых обстоятельствах могут без проблем быть переведены в денежный эквивалент посредством продажи.

Но тут сказываются два фактора. Во-первых, процесс реализации может растянуться на несколько месяцев. Во-вторых, очень многое зависит от наличия спроса на реализуемое имущество, и от того, найдётся ли на него покупатель. Поэтому хоть данные объекты теоретически могут быть проданы и переведены в денежный эквивалент, их все равно принято считать неликвидными (на деле они просто наименее ликвидные).

А3 – медленно реализуемые активы

Сюда относятся все статьи раздела «Оборотные активы» (стр. 1200) за минусом денежных средств, краткосрочных финансовых вложений и дебиторской задолженности. Их значение можно быстро рассчитать по формуле:

Стр. 1200 – стр. 1250 – стр. 1240 – стр. 1230.

Ярким примером А3 выступает сырье и материалы. Листы стали или мешок муки продать будет проще, чем производственное оборудование, квартиру или патент, однако, это все равно делается не так быстро, как с ценными бумагами и другими наиболее ликвидными статьями имущества.

А2 – быстрореализуемые активы

Сюда относится дебиторская задолженность (строка 1230, т.е. та, платежи по которой поступят в ближайшие 12 месяцев, более долгосрочная ДЗ относится к А3), а также иные оборотные активы из строки 1260, если таковые имеются.

Здесь не имеется в виду просроченная, сомнительная и безнадёжная дебиторская задолженность – то есть долги, поступление платежей по которым маловероятно или не ожидается вовсе. Об этих, и иных проблемных активах будет сказано ниже.

Дебиторская задолженность никак не зависит от спроса или наличия покупателей, как это было с низколиквидными активами. Фактически, эти долги уже как бы находятся в денежной форме, нужно только взыскать их с дебиторов.

Если речь идёт о «хорошей дебиторке», где дебитором выступает платёжеспособное лицо, с которым нет риска неплатежа, то взыскать задолженность можно довольно быстро, если возникнет необходимость – или же дождаться планового срока выплаты. Однако дебиторка все же не сравнима с КФВ и денежными средствами, её нельзя трансформировать мгновенно – дебитору может понадобиться время, чтобы найти средства на возврат задолженности и др.

А1 – наиболее ликвидные активы

Здесь суммируются деньги на всех счетах и краткосрочные финансовые вложения (КФВ). Это 1240 и 1250 строки бухгалтерского баланса. Эта категория активов либо уже находится в денежной форме, либо может быть переведена в нее практически мгновенно и направлена на погашение обязательств фирмы.

К примеру, сделки по продаже акций, других ценных бумаг, вложений в драгоценные металлы и другие ликвидные товары можно провести в рамках одного рабочего дня.

Анализ ликвидности

Методика базируется на расчёте трёх коэффициентов, которые позволяют оценить ликвидность конкретного предприятия. Не стоит путать с понятием платёжеспособности, т.к. это немного разные вещи. Платёжеспособность – это скорее способность компании оплачивать текущие счета по мере их поступления, тогда как ликвидность характеризует способность активов оборачиваться в деньги.

Но на самом деле эти понятия действительно родственные, поскольку анализ ликвидности проводится с целью выяснить, насколько организация способна погасить все свои обязательства за счёт реализации своих активов.

Коэффициент ликвидности активов рассчитывается в трёх вариантах:

- абсолютной ликвидности – отношение А1 ко всем текущим обязательствам;

- быстрой ликвидности – отношение А1+А2 ко всем текущим обязательствам;

- текущей ликвидности – отношение всех оборотных активов к текущим обязательствам.

Ориентировочные значения коэффициентов – 0,2, 1 и 2 соответственно. Любопытно отметить, что на практике коэффициент абсолютной ликвидности у многих компаний не соответствует норме, что никак не мешает им вполне успешно вести свою деятельность. А вот если коэффициент текущей ликвидности ниже нормы, это уже повод встревожиться.

Ликвидные активы банка

С банковскими организациями основная особенность заключается в том, что львиная доля их активов является финансовыми. Да, здесь тоже присутствуют основные средства и НМА в виде зданий, ЭВМ, программ и прочего, однако основные обороты сводятся к кредитам, депозитам, деньгам на счетах и прочим банковским продуктам.

Классификация по уровню ликвидности здесь схожа с той, что применяется к предприятиям:

- самоликвидные (непосредственно денежные средства);

- высоколиквидные (реализуемые за несколько дней);

- среднеликвидные (реализуемые за несколько недель);

- низколиквидные (реализуемые за несколько месяцев).

Кроме того, в связи со спецификой деятельности особенное значение для банков приобретает категория проблемных активов. Сюда относятся проблемные и просроченные займы, выданные как физическим и юридическим лицам, так и другим банкам. Это значит, что по ссуде имеются существенные нарушения платёжной дисциплины, или нельзя ожидать платежей в связи с плачевным финансовым состоянием заёмщика или иными особыми обстоятельствами.

Впрочем, необходимо отметить, что категория проблемных активов присутствует и на предприятиях – туда будет относиться, например, имущество, которое находится под арестом или в залоге, или право собственности на которое оспаривается в судебном порядке, а также все сомнительные долги, которые дебиторы уже вряд ли вернут.

Источник: finansy.guru