Напомним, ранее ФНС РФ сообщила, что новая форма расчета по авансовому платежу по налогу на имущество организаций может применяться налогоплательщиками уже в 2017 году.

Ведомство отмечает, что строка с кодом 030 (инвентарный номер) раздела 2.1 налоговой декларации заполняется в случае отсутствия информации по строке с кодом 010 (кадастровый номер) или строке с кодом 020 (условный номер) раздела 2.1 налоговой декларации.

При этом по строке с кодом 020 раздела 2.1 налоговой декларации может указываться условный номер объекта недвижимости, присвоенный по инструкции, утвержденной приказом Минюста от 08.12.2004 № 192, или в соответствии с порядком, утвержденным приказом Минэкономразвития от 23.12.2013 № 765.

В случае отсутствия информации по строке с кодом 010 или строке с кодом 020 раздела 2.1 налоговой декларации и при отсутствии условного номера объекта недвижимости, по строке с кодом 030 (инвентарный номер) раздела 2.1 налоговой декларации указывается инвентарный номер.

2022: НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ. НАЛОГ И ФСБУ 6/2020

При этом в качестве инвентарного номера может заполняться инвентарный номер, присвоенный объекту недвижимости в соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина от 13.10.2010 № 91н.

Также может применяться инвентарный номер объекта недвижимости, присвоенный органами технической инвентаризации при проведении технического учета, технической инвентаризации.

В аналогичном порядке следует заполнять строку с кодом 030 (инвентарный номер) раздела 2.1 налогового расчета по авансовому платежу по налогу на имущество организаций, новая форма которого утверждена указанным приказом ФНС.

Источник: buh.ru

Как заполнить новую декларацию по налогу на имущество за 2022 год

В 2023 году организации должны представить декларацию по налогу на имущество на новом бланке. Отчет подается раньше привычного срока. Позитивное изменение — теперь в него включаем меньше сведений. А некоторым компаниям и вовсе не придется отчитываться за 2022 год.

Изменения 2023 в декларации по имуществу

Но главное новшество — российским организациям больше не нужно заполнять Раздел 3. В нем рассчитывается налог по объектам, облагаемым исходя из кадастровой стоимости. Теперь эту часть отчета заполняют только иностранные компании.

Подпишитесь на рассылку

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка с цифрами для расчётов.

Кто должен сдавать отчет, а кто нет

Плательщиками налога на имущество признаются все организации, которые имеют облагаемую недвижимость. К ней относятся:

- Объекты, учитываемые на балансе предприятия в качестве основных средств, налоговая база по которым определяется по среднегодовой стоимости (подп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). Напомним, что с 2022 года налог по объекту аренды или лизинга платит арендодатель, даже если он числится на балансе арендатора.

- Объекты, налоговая база по которым определяется как кадастровая стоимость на 1 января отчетного года (подп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ). Типы таких объектов перечислены в п. 1 ст. 378.2 НК РФ. Это административно-деловые и торговые центры, помещения под офисы, магазины, заведения общепита и другие. Свои перечни объектов устанавливают власти каждого региона.

В декларацию за 2021 год и ранее включались объекты недвижимости обоих типов. Но с отчетной кампании за 2022 год правила меняются: в декларации больше не показываем объекты, база по которым определяется как кадастровая стоимость (п. 6 ст. 386 НК РФ).

Налог на имущество организации. Формула расчета

Если вся ваша недвижимость облагается налогом на имущество по кадастровой стоимости, подавать декларацию за 2022 год не надо. А если есть объекты, облагаемые по среднегодовой стоимости, включите в отчет только их.

Новые сроки отчетности и уплаты

Компании подают декларацию по налогу на имущество раз в год. В связи с введением ЕНС с 2023 года меняется срок подачи отчета — теперь это 25 марта года, следующего за отчетным годом (п. 3 ст. 386 НК РФ). Прежде декларация подавалась до 30 марта.

Если последний день уплаты налога приходится на выходной или праздник, срок продлевается до следующего рабочего дня. Декларацию по налогу на имущество за 2022 год подайте до 27 марта 2023.

Изменился и единый крайний срок уплаты налогов — теперь это 28 число (п. 1 ст. 383 НК РФ). Налог на имущество организаций перечисляем до 28 февраля следующего года, а не как раньше, до 1 марта. Авансы по нему платим до 28 апреля, 28 июля и 28 октября, но только если они предусмотрены законодательством региона.

Куда и как подавать отчет

Декларация по налогу на имущество представляется в ИФНС по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). И это не всегда та инспекция, в которую подается прочая отчетность компании.

Если объектов недвижимости несколько

Если объектов у компании несколько, и они относятся к юрисдикции разных налоговых, можно выбрать одну ИФНС и отчитываться перед ней за все объекты в одном регионе. Но только если выполняются условия:

- Налог по всем региональным объектам начисляется по среднегодовой стоимости.

- Норматив отчислений налога в местные бюджеты региональным законом не установлен.

- Организация стоит на учете в нескольких ИФНС по месту нахождения недвижимости.

Уведомлять о централизованной подаче декларации по налогу на имущество нужно ежегодно. Крайний срок — 1 марта года, в котором представлена декларация. Подав уведомление до 1 марта 2023 года, компания отчитывается в выбранную ИФНС:

- за 2022 год;

- за 2023 год — только при ликвидации или реорганизации.

А если решите отчитаться по всем региональным объектам в одну инспекцию за полностью отработанный 2023 год, уведомление нужно будет подать до 1 марта 2024.

В течение года нельзя отказаться от выбранного порядка подачи отчетности, равно как и сменить инспекцию. То есть если до 1 марта 2023 года подать уведомление, необходимо представить декларацию за 2022 год только в выбранную ИФНС.

Если отчет сдает крупнейший налогоплательщик

Крупнейшие налогоплательщики отчитываются в свою межрайонную или межрегиональную инспекцию, где они стоят на учете. В декларации им нужно указать КПП и код ИФНС по месту нахождения имущества.

Если есть объекты за границей

Российская компания, у которой есть недвижимость за рубежом, облагаемая налогом в РФ, отчитывается за нее в инспекцию по месту своего нахождения. Сумму платежа за пределами страны можно зачесть, представив вместе с декларацией документ об уплате налога. Тогда платить его в России не придется. Либо нужно перечислить лишь разницу между налогом и оплаченной суммой.

Раньше для исключения двойного налогообложения вместе с декларацией и платежным документом организации подавали заявление. С 2023 года делать этого не придется — достаточно подтвердить уплату налога (п. 2 ст. 386.1 НК РФ).

Состав декларации

Отчет состоит из титульного листа и нескольких разделов:

| Титульный лист | Информация о компании и параметрах отчета | Все налогоплательщики — российские и иностранные организации, имеющие имущество, признаваемое объектом налогообложения, в отношении которого нужно подавать декларацию |

| Раздел 1 | Итоговая сумма налога | |

| Раздел 2 | Расчет налога с объектов по среднегодовой стоимости, кроме объектов с вычетом по СЗПК | |

| Раздел 2.1 | Информация об объектах, оцениваемых для расчета налога по среднегодовой стоимости | |

| Раздел 2.2 | Расчет налога с объектов, по которым есть вычет СЗПК (с отчета за 2023 год) | Только участники СЗПК, которые используют вычет |

| Раздел 3 | Расчет налога с объектов по кадастровой стоимости | Только иностранные организации |

| Раздел 4 | Информация о движимых основных средствах с остаточной стоимостью, если они есть на балансе основной организации или ОП | Все, у кого есть такое имущество |

Поскольку с 2023 года российские компании подают декларацию по объектам только с базой в виде среднегодовой стоимости, то отчет будет состоять как минимум из титульного листа, Раздела 1, Раздела 2 и Раздела 2.1.

Порядок заполнения

Как всегда, оформление отчета начинают с титульного листа. После этого российская организация вносит данные в Разделы 2, 2.1, а с отчета за 2023 год — еще и в Раздел 2.2, если она участвует в СЗПК и применяет налоговый вычет. Затем заполняется итоговый Раздел 1 и в последнюю очередь — Раздел 4.

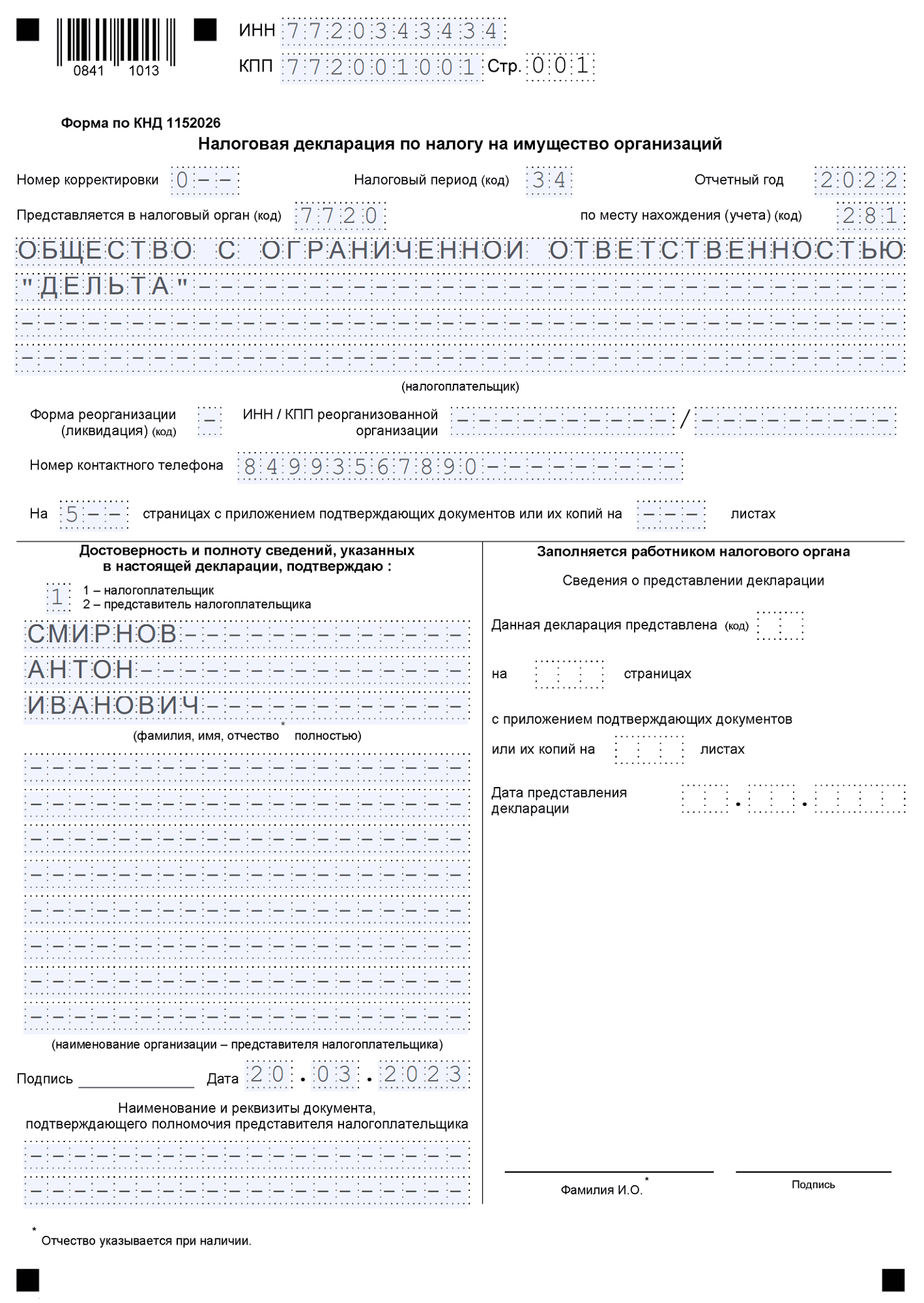

Титульный лист

Титульник стандартный и заполняется без особенностей. Здесь указываем информацию о компании, налоговом органе, отчетном и налоговом периодах.

Код по месту нахождения (учета) заполняется так:

- по месту нахождения компании — 214 (для крупнейших — 213);

- по месту нахождения правопреемника — 215 (для крупнейших — 216);

- по месту нахождения имущества — 281.

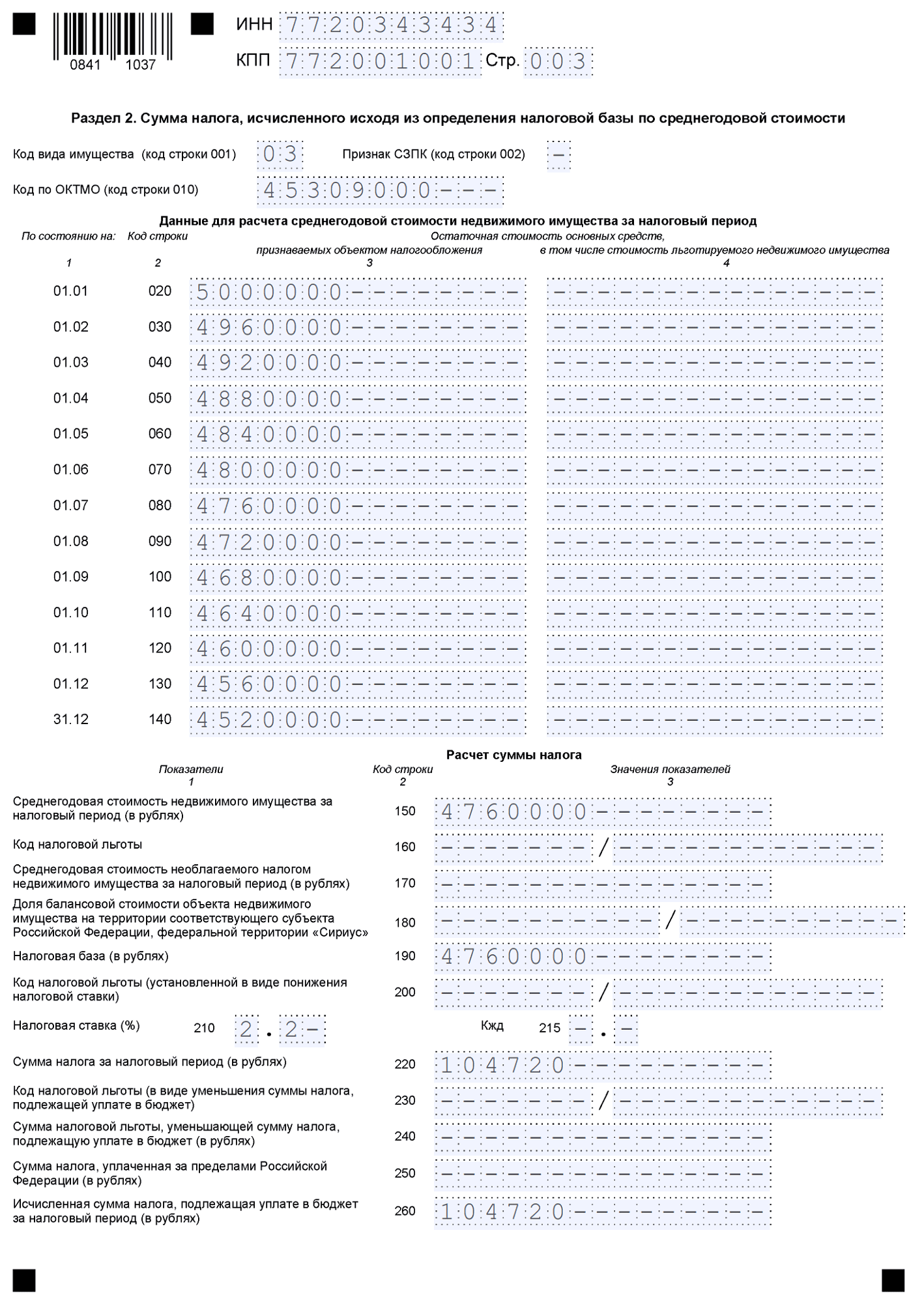

Раздел 2

В декларации одной компании может быть несколько разделов 2. Дело в том, что этот раздел заполняют отдельно по объектам:

- облагаемым по разным ставкам;

- находящимся в разных регионах, в особых зонах, за границей РФ;

- подпадающим под льготу;

- относящимся к определенным типам — пути РЖД, объекты во внутренних водах и другим;

- по которым реализуется и не реализуется СЗПК (кроме объектов, по которым предоставляется вычет — для них предназначен Раздел 2.2).

В Разделе 2 укажите:

- код вида имущества из Приложения 5 к Порядку;

- признак применения СЗПК. Если в разделе есть объекты, по которым реализуется СЗПК — код «1». Если таких объектов нет — код «2»;

- ОКТМО;

- сведения об остаточной стоимости облагаемого / льготного имущества.

В нижнем блоке делают расчет налога на основе исчисленной среднегодовой стоимости объектов и применяемой ставки, а также с учетом льгот и вычетов.

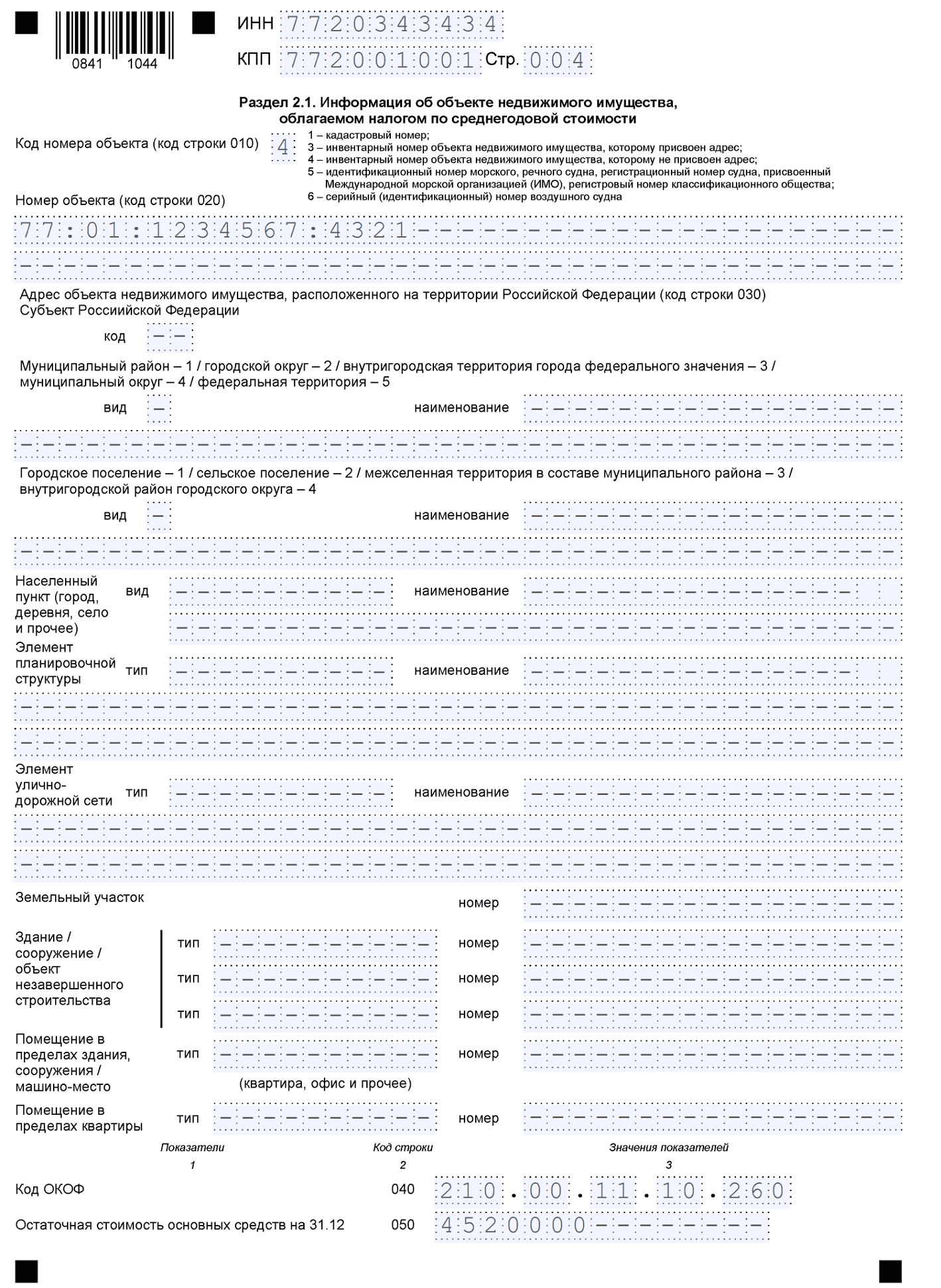

Раздел 2.1

Здесь приводится подробная информация о каждом объекте, который включен в расчет налога в соответствующем Разделе 2. По каждому объекту указывают:

- код номера от «1» до «6» из приведенного тут же перечня. Например, кадастровый номер — код «1»;

- сам номер;

- подробный адрес с кодом региона;

- код ОКОФ;

- остаточную стоимость объекта по состоянию на конец года, в нашем случае — на 31.12.2022.

Если объект выбыл до конца года, в том числе при ликвидации организации, по нему Раздел 2.1 не заполняйте.

Раздел 2.2

В Разделе 2.2 участники СЗПК рассчитывают сумму налога с объектов, по которым им предоставляется вычет. Этот вычет действует с начала 2023 года. Поэтому раздел 2.2 включается в декларацию только с отчета за 2023 год.

Порядок отражения информации такой же, как в Разделе 2. Разница лишь в том, что в Разделе 2.2 дополнительно указывают код номера объекта и сам номер — кадастровый или иной.

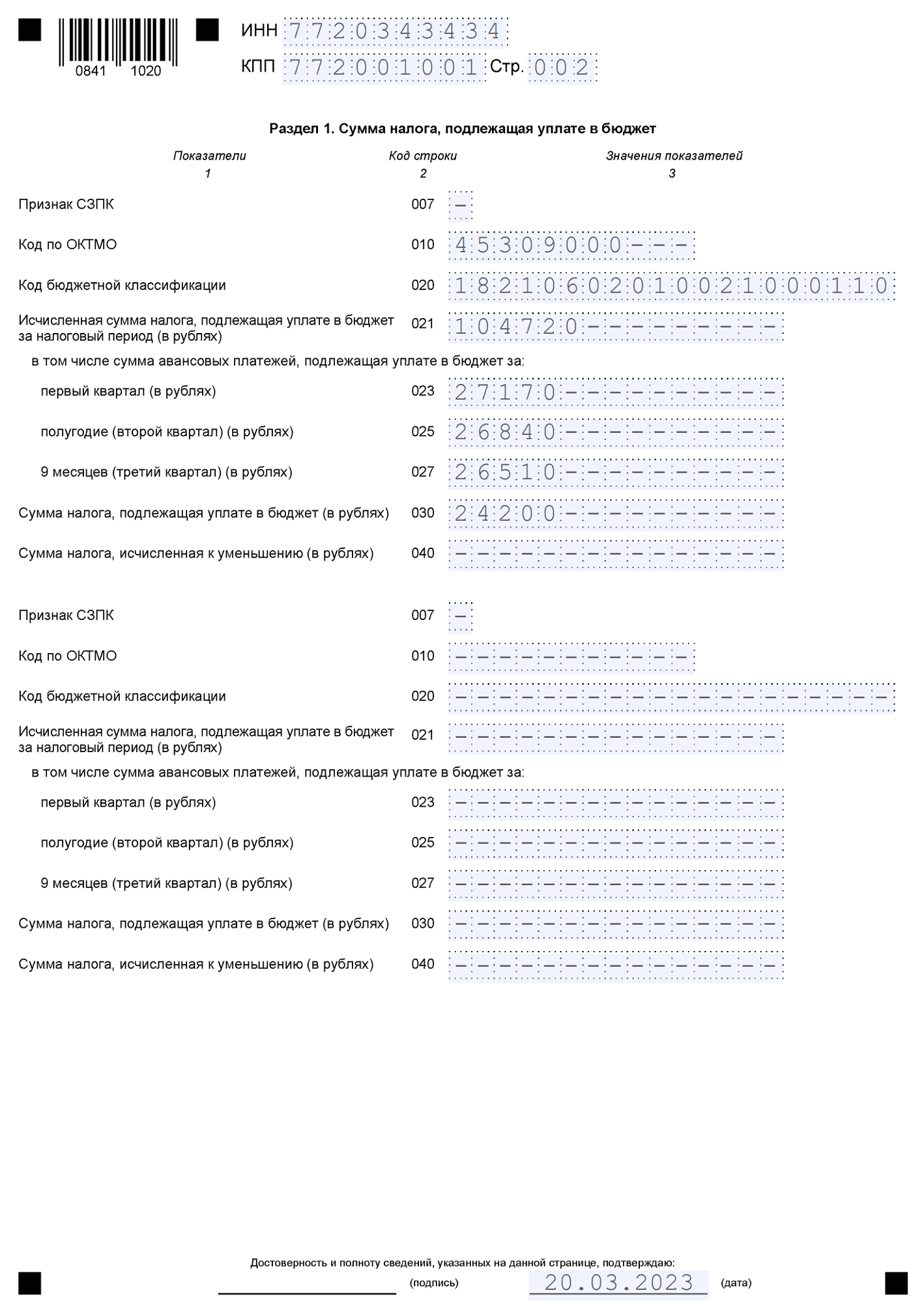

Раздел 1

Итоговый раздел заполняют в разрезе ОКТМО. То есть в нем нужно заполнить столько блоков, во сколько ИФНС уплачивается налог в данном регионе.

В каждом блоке указывают:

- признак СЗПК. Если компания не является участницей соглашения, ставят прочерк;

- ОКТМО;

- КБК;

- исчисленный налог за год, в том числе авансы за 1 квартал, полугодие и 9 месяцев;

- налог к доплате или к уменьшению за год.

Раздел 4

В Разделе 4 справочно указывают сведения о движимом имуществе организации. Сейчас оно не облагается налогом, но нельзя исключить, что в будущем он появится.

В строках раздела указывают код региона и среднегодовую стоимость движимого имущества, учитываемого на балансе организации в этом регионе.

Бывает, что компания владеет движимым имуществом в разных регионах. Тогда Раздел 4 включают в состав только одной декларации. В нем заполняют несколько строк — по числу регионов, где есть имущество.

Нулевая декларация

Даже если компании не нужно платить налог на имущество за отчетный год, может быть так, что ей придется подать нулевую декларацию. Подавать или нет «нулевку», зависит от обстоятельств:

Нет облагаемых объектов.

Это значит, что компания не является плательщиком налога и на нее не распространяется требование подавать отчетность

Подытожим: что изменилось в 2023 году

С 2023 года российские компании впервые:

Источник: www.kontur-extern.ru

Налог на имущество в какой строке баланса

Линия консультаций

Консультации специалистов «ИнфоСофт» по работе в «1С:Предприятие»

Подпишитесь на дайджест

Подпишитесь на дайджест и получайте ежемесячно подборку полезных статей

Присоединяйтесь!

Мы в социальных сетях

- Главная

- О партнерской сети

- Блог

- Функциональные решения 1С

- Лицензионные сервисы 1С

- Отраслевые решения 1С

- Лицензии 1С Предприятие 8

- Postgres Pro для 1С:Предприятие

- Лаборатория Касперского

- Dr.Web

- 1С-Битрикс

- Прайс 1С

- Обновления и сопровождение 1С (1С:ИТС)

- Каталог расширений 1С

- Типовые внедрения: Старт бизнеса с нуля

- Аренда 1С

- Автоматизация управления предприятием

- Автоматизация торговых предприятий

- Торговое оборудование и кассовая техника

- Маркировка товаров на 1С

- Подключение к ЕГАИС Алкоголь

- 1С:Бухобслуживание

- КОРП Платформа 1С:Предприятие 8

- Администрирование информационных систем

- Оптимизация производительности 1С

- Переход на PostgreSQL + Linux

- Обмен 1С-Битрикс и 1С:Предприятие

- Мобильные приложения

- Внедрение CRM

- Удаленное управление компанией

- Все курсы 1С

- Расписание

- Преподаватели

- Корпоративное обучение

О франчайзи

- О франчайзи

- Наши проекты

- Карьера

- Способы оплаты

- Условия возврата и доставки

- Условия конфиденциальности персональных данных

Материалы сайта is1c.ru носят информационный характер и не являются публичной офертой.

Источник: is1c.ru