Добрый день, подскажите как реализовать в программе мою ситуацию. Мы сменили юр.адрес и перешли с одной налоговой в другую, зарегистрировали в новой ИФНС 23 мая. Согласно письму МИНФИНА в новую ИФНС мы должны будем предоставить 2 декларации, но с разными ОКТМО. в 1С я добавила реквизиты в Организации – КПП – история – добавила новое КПП, ИФНС, ОКТМО, реквизиты, поставила число 23.05.17.

Попробовала сформировать 6НДФЛ, нажала заполнить – он у меня пуст. я полагаю, потому что за май еще не начислена з/п. Но как мне сформировать отчетности по старому ОКТМО и разделит ли мне программа сама эти отчетности на до и после, ведь у меня переход произошел внутри квартала и не с 1 числа нового месяца? Помогите разобраться!

Оцените, пожалуйста, данный вопрос:

(2оценок, среднее: 5,00из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

Смена юридического адреса | Заполнение формы Р13014 | Новые правила

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Войти в кабинет

Вам будет интересно

Дата публикации: Май 30, 2017

Поделиться:

Поставьте вашу оценку этой статье:

(2оценок, среднее: 5,00из 5)

Размещено пользователем:

Все комментарии (12)

Татьяна Босых Профбух8 Июн 1 2017 — 19:19

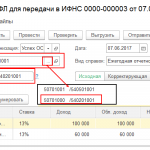

Добрый день, Ольга. В программе можно отразить смену регистрации в налоговом органе (в справочнике Организации) только на начало определенного месяца, но не на конкретную дату. Если указать, что с 1 мая действует новая регистрация,при проведении документов “Начисление зарплаты” НДФЛ запишется в регистры в разрезе новых данных регистрации в ИФНС. Сформировать два отчета 6- НДФЛ – в одну и в другую ИФНС. При формировании отчета необходимо на титульном листе, выбрать ИФНС, в которую надо представлять отчет.

А программа сама заполнит и разделит правильно по ИФНС или надо самой заполнять?

Добрый вечер, Татьяна. То есть я заполнила в карточке организации все верно? останется только поменять дату 23 на 1 мая?

И еще – я поняла, что сдавать всю отчетность я должна по новому месту регистрации, т.е. в новую налоговую и меняться у меня должен еще код ОКТМО?

не верно написала, не ОКТМО, а ОКАТО

Татьяна, уточнила поменялись и ОКТМО и ОКАТО

Татьяна Босых Профбух8 Июн 4 2017 — 21:59

Татьяна, добрый вечер, изменила дату регистрации на 1 мая, все получилось, спасибо. Еще одно уточнение – если я буду сдавать все 2 отчета в новую налоговую, то как мне заполнять титульный лист? Программа заполняет 1 – пишет ИФНС и ОКТМО старой регистрации, 2 – ИФНС и ОКМО новой, но сдавать же я должна все в новую ИФНС, мне необходимо исправить ИФНС вручную или именно в таком виде и надо сдавать?

Татьяна Босых Профбух8 Июн 5 2017 — 16:54

Татьяна, добрый вечер! Вы знаете, я повторно сформировала 6-НДФЛ и 2-НДФЛ – программа заполняет период регистрации в старой налоговой со старым КПП и старым ОКТМО и проставляет их соответственно, а при формировании 2-НДФЛ – то там программа предлагает выбрать именно по ИНН/КПП… я в смятении. Про код попробую завтра дозвониться в ИФНС, сложность в том, что новая налоговая трубку не берет.

Татьяна Босых Профбух8 Июн 7 2017 — 18:43

Добрый день, Ольга.

На сегодняшний день в 6-НДФЛ придется КПП исправлять вручную при необходимости и код ИФНС тоже придется исправить вручную.

При формировании справки 2-НДФЛ в программе дает возможность заполнить справку по ОКТМО/КПП. Данные в справке будут заполнятся по выбранным ОКТМО/КПП. Код ИФНС и КПП можно исправить вручную.

Желательно по вопросу заполнения 6-НДФЛ и 2-НДФЛ, при смене юридического адреса, вам написать на горячую линию 1С. Этот момент явно требует доработки

Источник: profbuh8.ru

Куда платить ндфл при смене юридического адреса

В настоящее время процесс смены юридического адреса ни у кого не вызывает вопросов и сложностей. Грамотные штатные юристы или юристы консалтинговых компаний, а также подробные пошаговые инструкции на просторах интернета поэтапно помогут провести процедуру подготовки необходимой документации, подачу заявлений в ИФНС, получение документов о постановке на учет в новой налоговой инспекции. Все доведено уже практически до автоматизма, но только с юридической стороны.

Согласно п. 4 ст. 84 НК РФ в случаях изменения места нахождения организации, снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. При этом снятие с учета и передача дел в ИФНС по месту нового юридического адреса компании должно осуществляться в течение пяти рабочих дней с момента внесения изменений в ЕГРЮЛ. Налоговая инспекция по новому месту учета обязана осуществить постановку на учет на основании документов, полученных от налогового органа по прежнему месту нахождения организации. За этими фразами в теории все понятно, на практике же все не всегда так.

Попробуем разобраться по каждому налогу отдельно сначала в разрезе платежей, затем в разрезе предоставления деклараций.

Для общего примера определим следующие положения:

Начнем, конечно, с налогов и деклараций для компаний на ОСН.

Если бухгалтер предоставляет налоговую декларацию за 2018 год до 24 марта 2019 года включительно, то декларация предоставляется в ИФНС № 17 с указанием в декларации КПП 771701001. С 25 марта 2019 года и в последующие дни, налоговая декларация за 2018 год предоставляется уже в ИФНС № 4 с указанием в декларации КПП 770401001

Обратите внимание и на ОКТМО, в декларации ОКТМО указывается той территории, где организация состоит на налоговом учете в момент, когда подает декларацию. На это обращали внимание специалисты ФНС еще в 2012 году в письме УФНС по г. Москве от 28.08.2012 г № 16-15/080197.

П. 2 ст. 174 НК РФ предписывает налогоплательщикам уплачивать налог на добавленную стоимость в бюджет по месту учета налогоплательщика в налоговых органах.

Декларация предоставляется аналогично общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

В теории по месту уплаты платежей и предоставления декларации все понятно.

На практике же может произойти ситуация когда например согласно положений п. 1 ст. 174 НК РФ организация производит уплату НДС не единовременно, а по 1/3 равными долями.

Компании, применяющие УСН в более выгодном положении по предоставлению налоговой деклараций относительно компаний на ОСН, т.к. авансовые платежи при УСН уплачиваются ежеквартально, а декларация предоставляется раз в год. Но и здесь есть свои нюансы

Бухгалтер компании уплачивал авансовые платежи по налогу за 1 – 3 кв. 2018 г. в ИФНС № 17. Предоставление налоговой декларации при УСН производится после 25 марта 2019 года уже в ИФНС № 4. В разделе 1.1 или 1.2 в зависимости от объекта налогообложения в строках 010, 030, 060 указывается ОКТМО по принадлежности к ИФНС № 17. В строке 090 необходимо указать ОКТМО по принадлежности к ИФНС № 4. Уплатить налог необходимо будет также в ИФНС № 4, указав новый ОКТМО.

Согласно п. 7 ст. 226 НК РФ сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе. Мы отдельно не определяем уплату налога по месту нахождения каждого обособленного подразделения, так как это следует из абз. 2 п. 7 ст. 226 НК РФ и к смене юридического адреса организации в данном ключе отношения не имеет.

Итак, порядок перечисления НДФЛ определяется также по общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

Согласно действующего законодательства с января 2019 года налогом на имущество облагаются только объекты недвижимости. Согласно п. 6 ст. 383, ст. 385, п. 1 ст. 386 НК РФ обязанность по уплате налога и авансовых платежей по налогу, а также предоставлению декларации закреплена по местонахождению каждого из объектов недвижимого имущества.

Таким образом, при смене юридического адреса уплата налога, авансовых платежей по налогу и предоставление декларации остается неизменным по месту нахождения недвижимости.

Надеемся, что наши разъяснения помогли бухгалтерам разобраться, каким образом сдается отчетность и уплачиваются налоги в случае, когда организация сменила юридический адрес.

Изменение адреса регистрации может повлечь изменение налоговой ставки. Ведь НК разрешает субъектам РФ устанавливать дифференцированные ставки в зависимости от категорий налогоплательщико в ст. 346.20 НК РФ :

• 0% — для ИП, зарегистрированных после вступления в силу закона субъекта РФ о введении налоговых каникул для ИП.

В этом случае сумму годового налога следует исчислять исходя из ставки, которая действовала там, где вы числились на учете в ИФНС на последний день налогового период а Письмо Минфина от 09.07.2012 № 03-11-06/2/86 . То есть даже если вы переехали в конце года, итоговый расчет нужно делать исходя из ставки по новому месту регистрации. Если авансовые платежи вы рассчитывали по более высокой ставке, то у вас возникнет переплата. А если по более низкой, то придется делать доплату. Но пеней здесь быть не может, поскольку на момент уплаты авансовых платежей более низкую ставку вы применяли правомерно.

Декларацию по итогам года подавайте туда, где вы зарегистрированы на момент ее представлени я п. 1 ст. 346.23 НК РФ .

![]()

• истечение срока действия патента;

• утрата права на применение ПСН;

• прекращение деятельности, на которую получен патент.

Рассмотрим ситуации, в которых может возникнуть необходимость получения нового патента.

Ситуация 1. Изменение территории действия патента.

Таким образом, если в результате смены места жительства вы будете вести предпринимательскую деятельность на территории, отличной от указанной в патенте, то нужн о п. 2 ст. 346.45 НК РФ :

При этом оставшуюся часть стоимости старого патента оплатить все равно придется, иначе вас оштрафуют за недоплату налог а п. 2.1 ст. 346.51 НК РФ .

Ситуация 2. Увеличение показателей, влияющих на стоимость патента.

Cмена места ведения деятельности предпринимателя может повлечь изменение физических показателей, указанных в выданном патенте (количество торговых точек, численность работников и т. д.).

• перевозками пассажиров и (или) грузов;

• развозной и (или) разносной розничной торговлей;

• размещением рекламы на транспортных средствах.

В остальных случаях ИП регистрируется как вмененщик по месту ведения предпринимательской деятельности.

Для перерегистрации предпринимателю нужно:

• за январь — июнь — не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

• за июль — сентябрь — не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

• за октябрь — декабрь — не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Такое уведомление высылается не позднее чем за 30 дней до наступления срока первого платеж а п. 2 ст. 52 НК РФ . Что делать тем, кто сменил налоговую инспекцию после того, как получил уведомление, но до того, как уплатил все или часть платежей? Теоретически можно заплатить и по старым реквизитам. Расчетные документы, поступившие в ИФНС после снятия с учета, должны быть переправлены в ИФНС по новому месту учет а п. 4 Раздела XI Единых требований . Но, на наш взгляд, лучше поступить следующим образом:

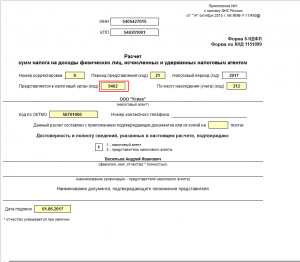

Годовую НДФЛ- декларацию вы представляете по месту учета по новому адрес у п. 5 ст. 227 НК РФ .

Распространяется ли такое требование на работодателей-ИП? Специалист ФНС считает, что да.

Представление форм 2-НДФЛ и 6-НДФЛ при смене места жительства ИП

|

МОРОЗОВ Дмитрий Александрович Советник государственной гражданской службы РФ 2 класса |

Таким образом, с учетом того что КПП индивидуальному предпринимателю не присваивается, ему следует:

• за период постановки на учет в старой ИФНС указывать в рассматриваемых документах ОКТМО по прежнему месту жительства;

• за период постановки на учет в новой ИФНС указывать ОКТМО по новому месту жительства.

| Форма | За I квартал | За полугодие | За 9 месяцев | За год |

| в новую инспекцию в двух экземплярах | ||||

| 6-НДФЛ | В старую инспекцию | • 01.01.2017— 18.06.2017 (старый ОКТМО) | ||

| • 19.06.2017— 30.06.2017 (новый ОКТМО) | • 19.06.2017— 30.09.2017 (новый ОКТМО) | • 19.06.2017— 31.12.2017 (новый ОКТМО) | ||

| 2-НДФЛ | — | — | — | • 01.01.2017— 18.06.2017 (старый ОКТМО); • 19.06.2017— 31.12.2017 (новый ОКТМО) |

Что касается страховых взносов, то здесь все проще. Вы перечисляете деньги и сдаете отчетность в ИФНС по текущему месту своего учета, независимо от того, за какой период вы платите — до перерегистрации или после. При этом вы указываете актуальные данные о себе (например, новый регистрационный номер в ПФР).

Подробнее о проведении сверки написано:

В настоящее время процесс смены юридического адреса ни у кого не вызывает вопросов и сложностей. Грамотные штатные юристы или юристы консалтинговых компаний, а также подробные пошаговые инструкции на просторах интернета поэтапно помогут провести процедуру подготовки необходимой документации, подачу заявлений в ИФНС, получение документов о постановке на учет в новой налоговой инспекции. Все доведено уже практически до автоматизма, но только с юридической стороны.

Согласно п. 4 ст. 84 НК РФ в случаях изменения места нахождения организации, снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. При этом снятие с учета и передача дел в ИФНС по месту нового юридического адреса компании должно осуществляться в течение пяти рабочих дней с момента внесения изменений в ЕГРЮЛ. Налоговая инспекция по новому месту учета обязана осуществить постановку на учет на основании документов, полученных от налогового органа по прежнему месту нахождения организации. За этими фразами в теории все понятно, на практике же все не всегда так.

Попробуем разобраться по каждому налогу отдельно сначала в разрезе платежей, затем в разрезе предоставления деклараций.

Для общего примера определим следующие положения:

Налог на прибыль

Если бухгалтер предоставляет налоговую декларацию за 2018 год до 24 марта 2019 года включительно, то декларация предоставляется в ИФНС № 17 с указанием в декларации КПП 771701001. С 25 марта 2019 года и в последующие дни, налоговая декларация за 2018 год предоставляется уже в ИФНС № 4 с указанием в декларации КПП 770401001

Обратите внимание и на ОКТМО, в декларации ОКТМО указывается той территории, где организация состоит на налоговом учете в момент, когда подает декларацию. На это обращали внимание специалисты ФНС еще в 2012 году в письме УФНС по г. Москве от 28.08.2012 г № 16-15/080197.

НДС

Декларация предоставляется аналогично общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

В теории по месту уплаты платежей и предоставления декларации все понятно.

На практике же может произойти ситуация когда например согласно положений п. 1 ст. 174 НК РФ организация производит уплату НДС не единовременно, а по 1/3 равными долями.

Компании, применяющие УСН в более выгодном положении по предоставлению налоговой деклараций относительно компаний на ОСН, т.к. авансовые платежи при УСН уплачиваются ежеквартально, а декларация предоставляется раз в год. Но и здесь есть свои нюансы

Бухгалтер компании уплачивал авансовые платежи по налогу за 1 — 3 кв. 2018 г. в ИФНС № 17. Предоставление налоговой декларации при УСН производится после 25 марта 2019 года уже в ИФНС № 4. В разделе 1.1 или 1.2 в зависимости от объекта налогообложения в строках 010, 030, 060 указывается ОКТМО по принадлежности к ИФНС № 17. В строке 090 необходимо указать ОКТМО по принадлежности к ИФНС № 4. Уплатить налог необходимо будет также в ИФНС № 4, указав новый ОКТМО.

НДФЛ

Итак, порядок перечисления НДФЛ определяется также по общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

Расчет по страховым взносам

Налог на имущество

Уточненные декларации

Надеемся, что наши разъяснения помогли бухгалтерам разобраться, каким образом сдается отчетность и уплачиваются налоги в случае, когда организация сменила юридический адрес.

Источник: nalog-plati.ru

Тонкости сдачи 6-НДФЛ при смене юридического адреса (2020-2021)

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Транспортный налог

Организации перечисляют транспортный налог и авансовые платежи по нему в бюджет по месту нахождения транспортных средств (п. 1 ст. 363 НК РФ). А местом нахождения транспорта (кроме водных и воздушных ТС) признается место нахождения организации (ее обособленного подразделения), по которому он зарегистрирован (подп. 2 п. 5 ст.

НК РФ).

Регистрация транспортных средств за юридическими лицами осуществляется по месту нахождения юрлиц, определяемому местом их государственной регистрации, либо по местонахождению их обособленных подразделений. Это предусмотрено пунктами 8 и 38 Правил госрегистрации автомототранспортных средств и прицепов к ним в ГИБДД (утв. постановлением Правительства от 21.12.19 № 1764).

Получается, что и в отношении транспортного налога должен действовать общий принцип уплаты налогов при переезде организации. Однако это не совсем так. Поясним почему.

Согласно пункту 1 статьи НК РФ, организации подлежат отдельной постановке на налоговый учет по месту нахождения принадлежащих им транспортных средств. Причем, такая регистрация проводится не по заявлению налогоплательщика, а в автоматическом режиме, на основании данных ГИБДД (п. 5 ст. НК РФ).

Значит, компания будет находиться на учете в «старой» налоговой в качестве владельца транспортного средства до момента поступления в эту ИФНС из ГИБДД данных о снятии ТС с регистрационного учета в связи с изменением места нахождения налогоплательщика. Следовательно, какое-то время организация должна платить налог одновременно в две налоговые: в «новую», так как это прямо указано в статье 363 НК РФ, и в «старую», так как именно в ней она состоит на учете по месту нахождения транспорта до поступления данных из ГИБДД.

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе