Работник видит, что с него удерживают НДФЛ. НДФЛ расшифровывается как налог на доход физического лица. Взимается он в обязательном порядке.

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

13% — известная ставка для многих граждан

Больше всего гражданам страны известна ставка в Такой процент взимается со всех физических лиц (резидентов страны):

- С заработной платы предприятий с официальной части заработной платы

- С доходов от сдачи жилья в том случае, если заключен официальный договор

- С продажи личного автомобиля

- С продажи имущества

- С иных доходов, которые оформлены официально

С декабря 2015 увеличена ставка по доходам с дивидендов. И если раньше она была 9 процентов, то теперь будет равна 13.

НДФЛ – 35 %

Такая повышенная ставка подоходного налога рассчитана в отношении некоторых физических лиц, доходы которых получены в результате:

- Выигрыша в лотерее, конкурсе, любых играх, а также рекламных мероприятиях. Правда, на сегодняшний день оговорена сумма, с которой такой налог не берется, и она равна 4000 рублей. В остальных же случаях, будь это миллион или сто тысяч, человек, прежде чем получить свой выигрыш, должен Такой налог применяется и в отношении не только денежных выигрышей, но и квартир, машин и т.д. В этом случае рассчитывается стоимость выигрыша и уже в нее уплачивается налог

- Доходов, полученных от вкладов. Здесь имеется в виду не по всем вкладам. Некоторые банки повышают процентные ставки по своим вкладам больше, чем на пять пунктов по рублевым, и больше чем на десять пунктов по валютным. В том случае, если имеет место быть такое явление, то человек с превышающей суммы должен заплатить этот налог. Причем налог рассчитывается именно с суммы превышения, то есть если бы человек по обычному вкладу должен был получить 1000 рублей в виде дохода с процентов, а он получил 2000 рублей из-за завышенных процентов, то налог он выплатит с 2000-1000 равно 1000 рублей

- Доходов, полученных в результате экономии на процентах по кредиту и займу. Ситуация практически такая же, как и в случае с доходами с процентов. Если процентная ставка на две трети меньше, чем ставка рефинансирования, утвержденная Центральным банком по рублевым кредитам, и меньше девяти процентов по валютному, то в этом случае налог уплачивается также с разницы, то есть с материальной выгоды Доходов от средств членов кредитного кооператива

В вышеперечисленных случаях человек должен заплатить 35 процентов в казну государства.

НДФЛ- 30%

30% — налог для нерезидентов страны

Налоговая ставка в размере 30 процентов устанавливается для всех которые не являются резидентами страны. Но и есть исключения. Налог уменьшается, если:

- Нерезидент получает доходы в виде дивидендов от российских компаний. В этом случае ставка будет равна 15 процентам

- Трудовая деятельность нерезидента прописана в статье 227.1 в Налоговом Кодексе РФ. В этом случае ставка будет равна 13 процентам

- Деятельность нерезидента относится к высококвалифицированной. В этом случае ставка будет равна 13 процентам

Это лишь несколько исключений, когда нерезиденты могут получить снижение ставки по обязательному налогу.

Как вернуть часть уплаченного подоходного налога

В государстве предусмотрен который позволяет вернуть часть средств, уплаченных в виде подоходного налога. Так, налоговой вычет можно получить только в том случае, если человек все время платил налоги и их сумма не меньше той, которая подлежит возврату Вернуть часть средств можно:

- За оплату обучения. Это может быть оплата обучения в школе, на курсах, за занятия в автошколе, за оплату детского сада и т.д.

- При приобретении имущества. Совсем недавно ввели новое правило, согласно которому человек может воспользоваться этим правом два раза, но только в том случае, если общая сумма не превышает двух миллионов рублей

- Многие люди целенаправленно собирают все оплаченные квитанции за лечение, так как зачастую оно оказывается дорогостоящим. И после этого они могут вернуть часть средств за лечение

Стоит помнить, что получить налоговый вычет можно только за предыдущий год, то есть в 2015 году можно получить вычет за 2014.

Также, получить вычет можно за предыдущие три года. Многих интересует вопрос о том, в каких случаях им придется заплатить подоходный налог и сколько это будет процентов. Особенно волнуются люди, которые приобретают имущество или же что-то выиграли. Иногда, вместо получения, например, (в виде выигрыша) приходится получать денежную компенсацию, так как подоходный налог в 35 процентов могут осилить не все. «Сколько процентов НДФЛ» — вопрос, интересующий многих граждан. Иногда, чтобы узнать точную информацию, и на какие послабления может рассчитывать человек, лучше обратится к бухгалтеру на предприятии.

Заполнить декларацию 3-НДФЛ научит видеоматериал:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter , чтобы сообщить нам.

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении формы Справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода» указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика «.

В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика «. Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

Пример. Организация выплатила работнику заработную плату за 11 месяцев в размере 550 000 рублей, исчислила, удержала и перечислила налог в сумме 71 500 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре месяце на сумму 10 500 рублей. Организация исчислила налог в сумме 1 365 рублей, но не удержала его.

При заполнении формы Справки с признаком 2 в разделе 3 указывается в поле «Месяц» порядковый номер месяца — 12, в поле «Код дохода» соответствующий код дохода, в поле «Сумма дохода» сумма дохода, с которой не удержан налог, — 10 500 рублей.

В разделе 5 указывается в поле «Общая сумма дохода» сумма дохода — 10 500 рублей, в поле «Сумма налога исчисленная» сумма налога исчисленная — 1 365 рублей, в поле «Сумма налога, не удержанная налоговым агентом» сумма налога, не удержанная налоговым агентом, — 1 365 рублей.

При заполнении формы Справки с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

В разделе 5 указывается в поле «Общая сумма дохода» общая сумма дохода — 560 500 рублей, в поле «Сумма налога исчисленная» сумма налога — 72 865 рублей, в полях «Сумма налога удержанная», «Сумма налога перечисленная» сумма налога, удержанная и перечисленная, — 71 500 рублей, а в поле «Сумма налога, не удержанная налоговым агентом» указывается сумма налога, не удержанная налоговым агентом, — 1 365 рублей.

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1 , 214.3 , 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются.

Налоговый кодекс предусматривает четыре ставки налога на доходы физических лиц – 9, 13, 30 и 35 %.

Налоговая ставка, которую следует применить при исчислении НДФЛ, зависит не от размера, а от вида дохода. Налоговая база определяется по каждому виду доходов, в отношении которых установлены различные ставки.

По налоговой ставке НДФЛ в размере 13 % облагается большинство получаемых плательщиками доходов. По ставке 13 % облагается заработная плата и иные выплаты в качестве оплаты труда, вознаграждения по гражданско-правовым договорам, доходы, полученные индивидуальными предпринимателями, а также частными нотариусами и лицами, занимающимися частной практикой, и т. д.

Для некоторых форм доходов установлены специальные налоговые ставки: 35, 30 и 9 %.

По ставке 35 % облагаются следующие виды доходов:

– стоимость любых выигрышей и призов, получаемых в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг;

– страховые выплаты по договорам добровольного страхования жизни;

– проценты по вкладам в банках в части превышения суммы, рассчитанной исходя из 3/4 действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты, по рублевым вкладам и 9 % годовых по вкладам в иностранной валюте;

– суммы экономии на процентах при получении налогоплательщиками заемных (кредитных)средств на льготных условиях: по рублевым займам – как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из 3/4 действующей ставки рефинансирования, установленной ЦБ РФ, над суммой процентов, исчисленной по договору; по валютным займам – как превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9 % годовых, над суммой процентов, исчисленной исходя из условий договора. Исключение составляет материальная выгода, полученная на экономии на процентах за пользование целевыми займами (кредитами), полученными от кредитных и иных российских организаций и израсходованными на строительство или приобретение в РФ жилого дома, квартиры.

По ставке 30 % облагаются все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами. По ставке 9 % облагаются:

– дивиденды от долевого участия в деятельности организаций;

– доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Порядок определения суммы налога, которую нужно удержать при выплате дохода, зависит от того, по какой ставке облагается этот доход:

– по ставке 35, 30 или 9 %.

НК РФ предусматривает, что для определения налоговой базы по НДФЛ не учитывается достаточно большой перечень доходов. Среди них:

– доходы, полностью освобождаемые от налогообложения;

– доходы, частично освобождаемые от налогообложения.

Если доход облагается по ставке 13 %, то прежде чем рассчитывать НДФЛ, доход надо уменьшить на сумму налоговых вычетов.

В качестве вычетов классифицируются и суммы, частично освобождаемые от налогообложения.

Источник: www.advokat-bukov.ru

НДФЛ — сколько процентов от зарплаты в 2020 году?

НДФЛ — сколько процентов от зарплаты в 2020 году необходимо удерживать? Как можно уменьшить сумму налога и выплачивать работнику больше? В чем особенности расчета НДФЛ для иностранного сотрудника? В нашей статье ответим на поставленные вопросы и приведем пример расчета НДФЛ.

- Кто отвечает за уплату подоходного налога с зарплаты

- Какой процент НДФЛ с зарплаты в России и сроки его уплаты

- Иные выплаты работнику, кроме заработной платы, облагаемые и не облагаемые НДФЛ

- Налоговые вычеты

- Какие бывают вычеты. Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Имущественные налоговые вычеты

- Как посчитать 13 процентов НДФЛ: примеры

Кто отвечает за уплату подоходного налога с зарплаты

Законодательством РФ предусмотрена уплата налога с доходов, которые получают физлица. Доходы могут быть получены как в денежной, так и в натуральной форме, в виде материальной выгоды или при зачете каких-либо взаимных требований. Все случаи возникновения дохода, правила удержания и уплаты налога регламентируются гл. 23 НК РФ. В нашей статье мы подробно остановимся на таком виде дохода, как заработная плата, и на особенностях исчисления подоходного налога с нее.

В ст. 226 НК РФ указано, что при выплате зарплаты своим работникам российская организация, ИП или обособленное подразделение иностранного предприятия, функционирующее на территории РФ, становятся налоговыми агентами по НДФЛ, то есть обязанность по исчислению, удержанию и перечислению подоходного налога ложится на них, а не на физлицо. Это касается не только вознаграждения за исполнение трудовых обязанностей, но и любых видов дохода, полученных сотрудником от своего работодателя.

Для тех физлиц, кто хочет проконтролировать расчет налога, актуальными являются такие вопросы:

- Сколько процентов в 2020 году составляет налог с зарплаты?

- Как рассчитать базу по налогу и верно применить вычеты?

- Какие доходы могут не облагаться налогом?

Рассмотрим в нашей статье все тонкости исчисления налога с зарплаты так, чтобы это было понятно не только профессионалам, но и людям, далеким от бухгалтерии.

Какой процент НДФЛ с зарплаты в России и сроки его уплаты

Налог с зарплаты в России уплачивается по плоской шкале, то есть ставка налога не изменяется в зависимости от суммы дохода. Большая его часть идет в бюджет субъекта РФ, меньшая — в местный бюджет.

Ставка НДФЛ зависит от статуса физлица: резидент или нерезидент.

Поясним, кто такие налоговые резиденты и нерезиденты. Налоговый резидент РФ — это гражданин РФ, постоянно проживающий на ее территории. Иностранный гражданин также может являться налоговым резидентом. Законодательное определение этого понятия дано в ст. 207 НК РФ: налоговый резидент — человек, находящийся на территории России 183 календарных дня и более.

Дни пребывания считаются за 12 следующих подряд месяцев. Данный срок не прерывается при выезде из России менее чем на 6 месяцев для обучения, лечения или исполнения трудовых обязанностей на морских углеводородных месторождениях.

Ст. 224 НК РФ устанавливает следующие ставки подоходного налога с зарплаты в 2020 году в отношении следующих категорий физлиц при исполнении ими трудовых обязанностей:

По другим видам доходов ст. 224 НК РФ предусмотрены иные налоговые ставки. Например, доход нерезидента в виде дивидендов будет облагаться по ставке уже 15%.

Согласно ТК РФ зарплату необходимо выплачивать 2 раза в месяц: аванс (выплата в последних числах месяца) и полный расчет (выплата в первых числах следующего месяца).

Сроки уплаты НДФЛ представлены в таблице:

Иные выплаты работнику, кроме заработной платы, облагаемые и не облагаемые НДФЛ

Как уже было отмечено, НДФЛ облагается не только заработная плата, но и иные выплаты, полученные от работодателя. К таковым относятся премии, отпускные, выплаты по больничным листам за счет средств как работодателя, так и ФСС. Кроме того, доходы, полученные в натуральной форме, также могут облагаться налогом.

Причем сколько процентов НДФЛ удерживается от зарплаты, столько же и с иных доходов, о чем сказано в ст. 211 НК РФ. К ним можно отнести оплату сотруднику за счет работодателя товаров, питания, коммунальных услуг, обучения, оплату труда в натуральной форме и пр.

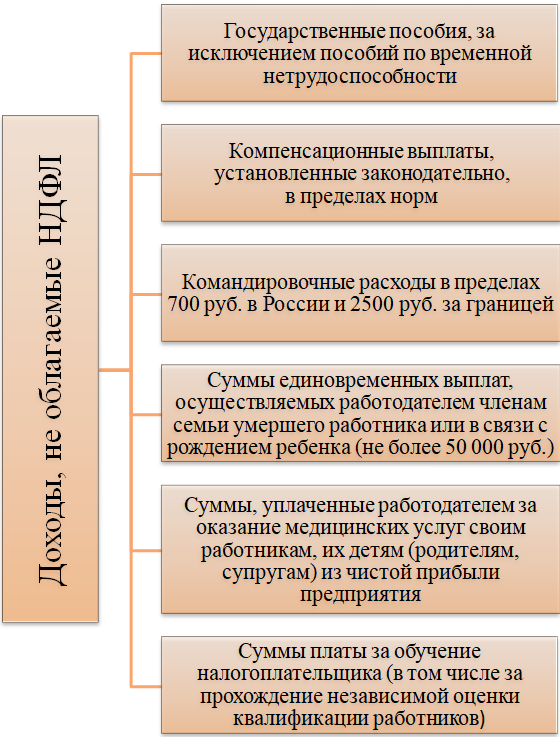

Ст. 217 НК РФ устанавливает перечень доходов, которые освобождаются от налогообложения. Отметим те, что выплачиваются работодателями в пользу своих работников:

С 2020 года список доходов, не облагаемых НДФЛ, расширен. Теперь не облагается налогом оплата сотрудникам стоимости проезда до места отпуска и обратно в пределах РФ. Однако этот пункт относится только к работникам, проживающим на территории Крайнего Севера.

Налоговые вычеты

Суммы налога можно сократить, если применять вычеты по НДФЛ с заработной платы. В п. 3 ст. 210 НК РФ говорится о том, что налоговую базу при расчете налога можно уменьшить на сумму налоговых вычетов. Закономерен вопрос: какой процент НДФЛ с зарплаты надо уплачивать, чтобы получить право на применение вычетов? Ответ дан в абз.

1 указанного пункта: применение налоговых вычетов возможно только для доходов, облагаемых по ставке 13%.

Сумму вычета можно получить двумя способами:

- можно ежемесячно уменьшать на сумму вычета налоговую базу при расчете налога на доходы физлиц, тем самым сократив налог и увеличив сумму, которую работник получит на руки;

- сумму вычета можно вернуть после уплаты полной суммы налога по итогам налогового года, самостоятельно представив в налоговый орган необходимые документы.

Сотрудник должен предъявить в бухгалтерию предприятия документы, подтверждающие его право на вычет, и написать заявление о желании этим правом воспользоваться. После этого бухгалтер при расчете зарплаты будет ежемесячно вычитать сумму вычета из суммы дохода работника и исчислять НДФЛ от получившейся разницы. Если сумма вычета больше суммы дохода, то НДФЛ равен 0 и вычет в размере его превышения над доходом может быть перенесен на следующий месяц. Если в течение налогового периода, то есть календарного года, использована не вся сумма вычета, то на следующий год вычет не переносится, за исключением имущественного вычета. Вычеты могут быть предоставлены только одним работодателем.

Какие бывают вычеты. Стандартные налоговые вычеты

Правила предоставления ежемесячных стандартных налоговых вычетов описаны в ст. 218 НК РФ:

- 3000 или 500 руб. для определенных категорий граждан. Сюда входят лица, имевшие отношение к ликвидации последствий аварий, связанных с радиацией, испытаниям ядерного оружия, военнослужащие, ставшие инвалидами, Герои Советского Союза, участники Wow и так далее. Если человек имеет право на оба вычета, ему предоставляется максимальный.

- Вычет на детей — 1400 руб. за первого и второго ребенка, 3000 руб. за третьего и каждого последующего ребенка, 12 000 руб. за каждого ребенка-инвалида для родителей, усыновителей и их супругов, на чьем попечении находится ребенок. Аналогичные вычеты получают опекуны (попечители, приемные родители) и их супруги, за исключением вычета на ребенка-инвалида, в этом случае он равен 6000 руб. Вычет предоставляется на каждого ребенка до 18 лет (или до 24, если он обучается очно). Вычет перестает применяться с того месяца, в котором доход налогоплательщика превысил 350 000 руб. суммарно с начала налогового периода.

Вычеты по этим двум пунктам могут применяться одновременно.

Социальные налоговые вычеты

Социальные налоговые вычеты описаны в ст. 219 НК РФ. К ним относятся:

- Средства, которые налогоплательщик перечислил на благотворительные цели, вычитаются из дохода, но не более 25% от него. Отметим, что данный вычет предоставляется не работодателем, а налоговым органом после подачи декларации за налоговый период налогоплательщиком самостоятельно.

- Средства на обучение за себя (не более 120 000 руб. за налоговый период) или своих детей (не более 50 000 руб. на каждого ребенка в сумме на обоих родителей).

- Средства на свое лечение или лечение супруга, родителей, детей, а также расходы на приобретение лекарственных средств из утвержденного перечня, но не более 120 000 руб. за налоговый период. Расходы на дорогостоящее лечение, упомянутое в специальном перечне, принимаются в полном размере.

- Суммы уплаченных пенсионных взносов по негосударственным договорам пенсионного обеспечения, дополнительных страховых взносов на накопительную пенсию, расходы на прохождение независимой оценки своей квалификации. Максимальный размер этих вычетов также равен 120 000 руб.

- Инвестиционный вычет — сумма дохода от операций с ценными бумагами или учитываемыми на индивидуальном инвестиционном счете. Подробнее этот тип вычета описан в ст. 219.1 НК РФ.

За получением вычетов (кроме ситуации из п. 1 выше) можно обратиться к своему работодателю — налоговому агенту до окончания налогового года.

Имущественные налоговые вычеты

Об этом типе вычетов информирует ст. 220 НК РФ:

- Вычет при продаже имущества, которое находилось во владении налогоплательщика менее 3 лет. Верхний предел вычета при продаже жилых домов, квартир, комнат, дач, земельных участков — 1 млн руб. Верхний предел при продаже прочего имущества — 250 000 руб. В данном случае можно не использовать вычет, а уменьшить сумму доходов на сумму произведенных расходов.

- Вычет в размере выкупной стоимости земли в случае ее изъятия для государственных нужд.

- Расходы на покупку недвижимости, но не более 2 млн руб. за налоговый период. Как было сказано, этот тип вычета можно переносить на следующий налоговый период,

- Проценты по целевым кредитам (займам), потраченным на строительство или приобретение недвижимости (не более 3 млн руб.).

Вычеты из пп. 3 и 4 можно получить через работодателя до окончания налогового периода.

Как посчитать 13 процентов НДФЛ: примеры

Теперь разберем пример, как посчитать 13 процентов от зарплаты.

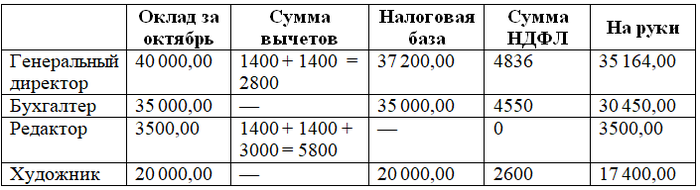

В ООО «Принцип» трудятся генеральный директор, бухгалтер, редактор и художник. Рассчитаем сумму заработной платы и размер НДФЛ для каждого работника за октябрь 2020 года. Данные на каждого работника:

- генеральный директор: оклад — 40 000 руб., двое детей;

- бухгалтер: оклад — 35 000 руб., детей нет;

- редактор: оклад — 3500 руб. (в октябре находился в отпуске), трое детей;

- художник: оклад — 20 000 руб., детей нет.

Расчет НДФЛ и сумм на руки:

Сумма вычетов у редактора превышает сумму дохода в октябре, поэтому НДФЛ равен 0. В следующем месяце сумма вычетов у редактора будет равна 8100 руб.: 5800 (вычеты за следующий месяц за троих детей) + 2300 (неиспользованная сумма вычетов за текущий месяц: 5800 – 3500). Это происходит, так как сумма вычетов исчисляется нарастающим итогом за весь налоговый период.

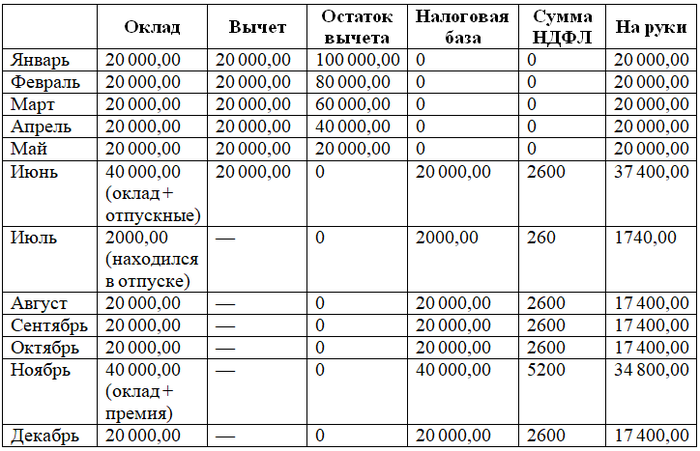

Пусть художник из примера 1 в январе 2020 года обратился к работодателю за предоставлением социального вычета на обучение в размере 120 000 руб. и предъявил все необходимые документы. Расчет налога и сумм к выплате:

В России ставка подоходного налога с зарплаты равна 13% для резидентов и некоторых нерезидентов и 30% для прочих нерезидентов. Работодатели являются налоговыми агентами по НДФЛ, поэтому обязаны исчислить, удержать и уплатить налог. Налоговая база может быть уменьшена на налоговые вычеты.

Еще больше материалов по теме — в рубрике «НДФЛ».

- Налоговый кодекс РФ

Источник: xn--h1apee0d.xn--p1ai

Сколько процентов НДФЛ у разных категорий граждан?

НДФЛ – налог на доходы физических лиц. Обязанность выплачивать его возлагается на всех граждан и тех, кто сохраняет статус налогового резидента РФ.

Налоговый агент расплачивается по этому сбору, если основным источником прибыли становится заработная плата, установленная соответствующим договором. При других доходах налогоплательщики считают налоги сами. Рассмотрим подробнее правила начисления, проценты НДФЛ у разных категорий и другие особенности сборов.

Основное понятие

НДФЛ – разновидность сбора, которая платится и рассчитывается на основании разных видов доходов, получаемых гражданами. Для конечного расчёта сборов важно выполнять два основных условия – присутствие так называемой базы, с которой и рассчитывается итог; наличие критериев, которые станут основанием.

Для налогообложения объектами выступают следующие виды перечислений:

- Страховые платежи.

- Призы, подарки и выигрыши.

- Арендные платы.

- Оплата труда.

Плательщики – все физические лица, наличие или отсутствие гражданства в данном случае не играет роли. Глава 23 Налогового Кодекса РФ – основной документ, регулирующий процесс уплаты, начислений.

Налоговые вычеты позволяют уменьшить сумму подоходных налогов. Первые делят на несколько разновидностей:

- Инвестиционные. Для доходов от вкладов, продажи ценных бумаг, других подобных видов имущества.

- Имущественные. Их получают при реализации какого-либо имущества.

- Социальные. Полагаются в случае с пенсиями, платой за обучение или лечение.

- Стандартные. Для трудоустроенных граждан, опекунов, инвалидов.

НДФЛ не начисляют на пособия от государства, пенсионные перечисления, алименты, гранты, поддерживающие научные исследования, и так далее.

Какой процент сборов с материальной выгоды граждан?

Обычно НДФЛ имеет размер, выражаемый в процентах от заработной платы. Может различаться у разных категорий граждан.

- 35%. Распространяется на всех в случае с выплатами, которые нельзя отнести ни к одной из других категорий, но которые расцениваются как финансовая выгода. Гражданство роли не играет.

- 30%. В случае с иностранными гражданами, задержавшимися в стране на срок меньше 6 месяцев.

- 9% — действует на учредителей ипотечных управлений.

- 13% — для всех граждан РФ, либо иностранцев с пребыванием в стране на протяжении 6 месяцев и больше.

Формула расчёта, рекомендации по определению результата

НДФЛ от суммы заработной платы на 2018 год предполагает применение следующего алгоритма при расчётах:

- Сначала складывается вся прибыль, полученная на определённом рабочем месте. Это касается не только заработной платы, но и премии, других перечислений мотивационного характера.

- Определяется размер вычетов, на которые имеет право тот или иной гражданин.

- Из первого значения вычитают второе.

- Текущий статус работника влияет на конечный размер ставки.

- Отсчитывают проценты от сумм, полученных после первых трёх шагов. Далее деньги направляются федеральной казне.

- Зарплату передают сотруднику на руки, учитывая все элементы.

Подсчёт, перечисление налогов с заработной платы – ежемесячное действие. Точное определение НДФЛ облегчается, если заполнять форму специальных калькуляторов. Пошаговая инструкция максимально проста. На первом этапе посетитель сайта вводит сумму дохода, до вычитания налоговых ставок. Следующий этап включает определение ставок, действующих для гражданина.

На последнем этапе нажимают кнопку, которая автоматически начинает процедуру вычисления. Снизу, в разных строках, покажут результаты вычисления. Это позволяет понять, какую сумму зарплаты в итоге получить на руки гражданин.

Если есть ребёнок

Наличие несовершеннолетних детей – условие, дающее право на вычеты. Сначала определяют общий доход, по стандартным правилам. Потому переходят к вычету.

От того, сколько иждивенцев обеспечивает гражданин, зависят суммы для определённого случая. Опекуны и усыновители, сами родители – все эти категории граждан получают доступ ко льготам.

В статье 218 говорят о точных суммах, порядках начисления.

- 1400 рублей в случае с первым и вторым ребёнком.

- 3 000 рублей на трёх детей.

- 12 тысяч рублей тем, кто занимается воспитанием ребёнка-инвалида. Только 6 тысяч рублей засчитывают гражданам со статусом опекуна, законного представителя интересов.

Снижение выплат допустимо не только тем, у кого есть несовершеннолетние дети. Выплаты и оформляются и после 18 лет в случае обучения в ВУЗе.

Максимальный возраст для перечисления субсидий – 24 года. Право по вычетам дают обоим родителям. Суммы выдают им одновременно.

Налоговые вычеты на детей не относятся к постоянным выплатам. Когда выплатят в общей сумме 280 рублей – налог с доходов платить придётся, согласно общей схеме.

Если гражданин работает не в РФ?

Списание налогов – обязанность, которую могут не применять. Это происходит, если оформили трудоустройство в компании из РФ, и прибыль выдаёт она же. Но постоянно гражданин находится за рубежом. Доход определяют как полученный за пределами государства. Значит, фирма-работодатель не играет роли налогового агента.

При проживании за границей от 183 дней и больше от заработной платы налоговые сборы не отнимают. Другая ситуация – когда сохраняют статус резидента. Тогда уплата НДФЛ остаётся обязательной.

Особенности работы с отпускными

Отпускные выплаты относятся к прибыли сотрудников. Потому удержание с них НДФЛ относится к стандартным требованиям. Следующий алгоритм расчёта — стандартный:

- Из отпускных сумм убирают налоговые вычеты.

- Получится сумма, из которой вычитают взносы на страхование – медицинское, пенсионное и добровольное.

- То же касается защиты от профзаболеваний и несчастных случаев. Эти суммы тоже отнимают от общей прибыли.

- Итог – цифры, которые перемножаются с действующей процентной ставкой.

Согласно закону, начисление отпускных и удержание налоговых сборов происходят одновременно, в один день. Отражение операций в отчётах фиксируется тоже в одинаковые моменты.

НДФЛ для предпринимателей

Решение принимают окончательно, опираясь на налоговый режим.

При особом налоговом режиме

Подоходный налог не надо платить, если собственник бизнеса подавал документы, чтобы перейти на один из трёх режимов – УСН, ЕНВД или ПСН. Но и из этого правила существуют отдельные исключения:

- Продажа ценного имущества, когда ИП становится обычным физическим лицом. Тогда сбор с продажи снимают при любых обстоятельствах.

- Получение дивидендов от того, что предприниматель – участник другого юридического лица. Тогда налоговый агент удерживает за гражданина НДФЛ, платит их.

- Когда другие юридические лица, предприниматели, выдают беспроцентные займы.

Экономия на процентах – явление, облагаемое подоходным налогом.

В случае с работой по системе ОСН

При таких обстоятельствах обязательства по уплате налогов никуда не исчезают. В государственный бюджет итоговая сумма должна поступить не позднее 15 июля года, следующего за отчётным периодом.

Об авансовых платежах тоже не стоит забывать. Их платят три раза за 12 месяцев:

- 15 января.

- 15 июня.

- 15 октября.

Рассчитывают сумму после отправки налогового уведомления из ФНС. Бывает, что последний день оплаты – выходной, праздник. Тогда перечисление переносят на другие рабочие дни, следующие за такими периодами.

Размеры подоходных налогов ИП определяют самостоятельно. Ориентиром служат прибыль предприятия вместе с издержками производства. 15 июля года, следующего за отчётным – время, когда НДФЛ нужно оплатить окончательно.

Когда перечисляют итоговый НДФЛ, обязателен учёт платежей по авансу, уже внесённых в бюджет.

Когда право на специальный налоговый режим утрачивается

Встречаются ситуации, когда ранее специальный налоговый режим применяли. Но право на него утрачено по определённым причинам. Например, когда превышен лимит на доходы, указанный в законодательстве. Тогда НДФЛ платится по стандартной схеме, в рамках обычной системы налогообложения.

Самая большая ставка – 30%. Её применяют для нерезидентов. 13% для таких граждан могут применять при выполнении одного из нескольких условий:

- Статус безвизового мигранта.

- Статус гражданина стран ЕАЭС.

- Статус беженца, специалиста с высокой квалификацией.

По поводу налогов для дивидендов

Участие в организациях – вот от чего получают прибыль в виде дивидендов. Такие разновидности доходов тоже участвуют в системе налогообложения. Процентные ставки определяются в зависимости от статуса гражданина – резидент он, или нет.

Ставка для резидентов в данном случае – 13%, для нерезидентов – 15%.

Удержание и перечисление налогов с дивидендов – обязанность того, кто выступает в роли налогового агента. То есть, это должна быть организация, отвечающая за выплату доходов. Законодательно описывают всего две ситуации, когда физическое лицо само организует подобные процессы:

- Налогоплательщик – резидент для страны, но источник дивидендов – за её пределами.

- В компании не способны рассчитать размер налогов.

От того, кто именно перечисляет деньги, зависит крайний срок, когда вопрос должен быть решён:

- Максимум через месяц после получения дохода, если перечисление идёт от Акционерного общества.

- В день получения прибыли, либо на следующий – когда речь идёт об ООО.

- До 15 июля года, идущего за отчётным – в случае работы с физическими лицами.

Декларация по налогу на прибыль подаётся контролирующему органу при любых обстоятельствах. Заполнение второго приложения обязательно, когда речь идёт об акционерных обществах. Декларацию передают на любом налоговом режиме, действующем для предприятия. Выплата дивидендов отражается и в отчётности по форме 6НДФЛ.

ООО должны подавать документы до 1 апреля года, следующего за периодом получения дохода. Документ 6 НДФЛ сдаётся каждые три месяца.

До 30 апреля года после отчётного периода – обязательный срок подачи деклараций для граждан, которые сами платят за свои дивиденды. Но в данном случае оформляется справка 3НДФЛ.

На протяжении 2016-2018 годов размер налоговых ставок не претерпел изменений. В 2015 году корректировки в этом направлении вносились последний раз. Но в законодательстве время от времени устанавливают дополнительные правила относительно порядка для исчисления. Вводятся другие формы отчётности, корректируются особенности процедуры заполнения документов. За дополнительными разъяснениями рекомендуют обращаться в сами контролирующие органы, либо к юристам, специализирующимся на тех или иных направлениях.

Обзор по налогам, кто и сколько налогов платит смотрите в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: posobie.help