С нового года будут внесены масштабные изменения в налоговое законодательство, большая часть из которых ослабляет давление на налогоплательщиков. Значительная часть изменений коснется физических лиц. Одним из основных налогов для этих субъектов является налог на доходы физических лиц. Рассмотрим все изменения в уплате НДФЛ в 2020 году.

Оплата НДФЛ работодателями

Новый Федеральный закон 325-ФЗ, датированный 29.09.2019 дает возможность взыскивать задолженность по НДФЛ за счет средств работодателей. Ранее такое не допускалось согласно п.9 ст. 226 Налогового кодекса.

Однако действовать новые правила будут при условии неправомерного или неполного удержания ими налога. То есть в тех случаях, когда НДФЛ, который не был уплачен в положенный срок, доначислят по результатам налоговой проверки.

Включение НДФЛ в единый платеж

Тот же Федеральный закон с 2020 года упрощает уплату налога, разрешая включать его в счет единого налогового платежа. Ранее в него можно было включать только имущественные сборы: транспортный, земельный, налог на имущество.

Срок уплаты гражданами имущественных налогов и НДФЛ по налоговому уведомлению за 2020 год

Таким образом, с 1 числа 2020 года средства единого налогового платежа разрешено направлять на уплату НДФЛ, указываемого в налоговых уведомлениях. Опять же распространяется данная норма, только в случае, если работодатель не удержал НДФЛ и его оплата ложится на плечи физического лица.

Изменения в электронной отчетности

В тот же Федеральном законе прописан пересмотр численности работников, при наличии которой можно предоставлять отчетность по НДФЛ в печатном виде. По состоянию на 2019 год привилегией подачи 6-НДФЛ и 2-НДФЛ только в печатном виде обладали работодатели, численность получателей дохода в которых составляла менее 25 человек.

С нового года все компании и ИП с численностью сотрудников свыше 10 человек, обязаны сдавать отчетность в электронном виде. В случае нарушения данной нормы, налоговый агент получит штраф в размере 200 рублей за каждую справку или расчет. Это означает, что работодатели, которые раньше не сдавали отчётность в электронном виде должны установить дополнительный сервис, например 1С:Отчётность, который входит в ИТС ПРОФ. Если у вас есть ИТС ПРОФ, то вам необходимо вызвать нашего специалиста, который активирует сервис.

Изменение сроков сдачи отчетности

Сейчас годовой расчет по формам 2-НДФЛ и 6-НДФЛ должен быть предоставлен юридическими лицами и ИП не позднее 1 апреля года, следующего за отчетным. По новым правилам дата переносится на месяц раньше согласно абзацам 1-3 п.19 ст.2 ФЗ-325 от 29.09.2019. Таким образом, срок составления отчетности сокращается на месяц.

Изменения, касающихся организаций с обособленными подразделениями

С 01.01.2019 организации, которые имеют несколько обособленных подразделений, расположенных в одном муниципальном образовании, имеют право платить налог и сдавать формы по месту нахождения одного из подразделений. Ранее процедура была сложнее — необходимо было отчитываться в налоговые органы по месту учета каждого подразделения.

15 ИЮЛЯ ИСТЕКАЕТ СРОК УПЛАТЫ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ЗА 2020 ГОД

Однако, важно уведомить налоговые органы о выборе инспекции, в которую вы будете уплачивать налог и сдавать отчетность не позднее первого января. При неправильном выборе изменение инспекции возможно только со следующего года согласно абзацу 7 пункта 19 статьи 2 325-ФЗ от 29.09.2019.

Отмена 2-НДФЛ

С 2021 года налоговые агенты избавляются от необходимости предоставлять данные по форме 2-НДФЛ, однако за 2020 год отчитаться все-таки придется.

За 2021 год и дальнейшие периоды сведения будут предоставляться по форме 6-НДФЛ согласно абз. 8 п.19 ст.2 325-ФЗ от 29.09.2019. Стоит заметить, что порядок сдачи новой формы еще не разработан налоговыми органами.

Изменения по НДФЛ, касающиеся пострадавших в ЧС

Федеральный закон №323-ФЗ от 29.09.2019 расширил перечень выплат, освобожденных от расчета НДФЛ. Ранее туда вхоили только выплаты от государства, пострадавшим от террористов, стихийных бедствий и прочих ЧС. С 1 января года применяется льгота, согласно которой абсолютно все доходы, полученные пострадавшими не включаются в расчет налоговой базы. Кроме того, освобождаются также доходы граждан, которые предоставляли жилые помещения для пострадавших ( в размере сумм, которые были получены пострадавшими на эти цели из бюджета).

Изменения, касающиеся студентов

327-ФЗ от 29.09.2019 исключает из расчета НДФЛ материальную помощь, которая выплачивается студентам. По правилам, действующим на настоящий момент данное правило действовало лишь для стипендий студентов, аспирантов, ординаторов и стажеров образовательных учреждений, которые занимались образовательной деятельностью.

НФДЛ при продаже жилья

ФЗ-210 от 26.07.2019 снижает минимальный срок владения жилым помещением, необходимый для освобождения от уплаты налога. По правилам, действующим ранее, вы не могли рассчитывать на эту льготы, еслм имели в собственности жилье менее 5 лет.

С 1 января следующего года при условии продажи единственного жилья, которое находится в собственности налогоплательщика, не менее 3 лет, НДФЛ взиматься не будет. Кроме того, данное правило распространяется на участок, на котором оно расположено.

Льготы для должников

Федеральный закон №210-ФЗ от 26.07.2019 разрешает не платить НДФЛ с безнадежных долгов физических лиц. Поясним, что имеется ввиду задолженность перед юридическими лицами и индивидуальными предпринимателями, погашение которой прощается налогоплательщику из-за признания ее безнадежной к взысканию.

Для того, чтобы освободить такие доходы от включения в налогооблагаемую базу по НФДЛ, необходимо, чтобы субъект не зависел от кредитора, и не являлся его работником. Стоит заметить, что также в такие доходы не включается материальная помощь и форма встречного исполнения обязательств перед физическим лицом. Данный вид льготы будет действовать с первого дня 2020 года согласно 5.62.1 ст.217 Налогового кодекса Российской Федерации.

Таким образом, с Нового года жизнь налогоплательщиков — физических лиц значительно упрощается. Вопрос о введении новых норм права назревал уже давно, но действовать они будут только с 2020 года.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Новые сроки сдачи отчетности и уплаты налогов: перенос сроков в 2020 из-за коронавируса

Правительство утвердило отсрочки по уплате налогов и сдачи отчетности в связи с эпидемией коронавируса. Постановление от 02.04.2020 № 409 было опубликовано в понедельник, 6 апреля. Обратите внимание, что перенос сдачи декларации не означает автоматически перенос уплаты налога, даже если срок уплаты привязан к сроку сдачи отчета. Об этом прямо написано в постановлении.

В 2023 году власти опять все поменяли. Появился ЕНП и ЕНС, платить налоги теперь нужно по-другому. Как работать бухгалтеру и не нарваться на штрафы рассказали наши эксперты в курсе повышения квалификации. Там они объясняют, что заполнять, как и в какие сроки. Узнать все новые правила 2023

Что продлили по отчетам

- Срок сдачи всей налоговой и бухгалтерской отчетности, срок сдачи которой приходится на март-май на три месяца. Кроме НДС.

- Отчетность по НДС за 1 квартал до 15 мая.

- Срок сдачи расчетов по страховым взносам до 15 мая.

Сроки по сдаче отчетности перенесены для всех организаций и ИП, вне зависимости от видов деятельности, перечней и реестров МСП. И для граждан тоже (3-НДФЛ).

Новые сроки сдачи отчетности в 2020 году

Минфин объяснил, для кого установлен срок сдачи бухотчетности 30 июня. Поэтому срок стоит 6 мая.

Вид отчетности

Последний день сдачи отчета

Бухгалтерская отчетность за 2019 год

Налог на прибыль за 2019 год

Налог на прибыль за 1 квартал 2020 года

Налог на прибыль за март 2020 года (при ежемесячной уплате)

Налог на прибыль за апрель 2020 года (при ежемесячной уплате)

Налог на прибыль за май 2020 года (при ежемесячной уплате)

Налог на имущество за 2019 год

НДС за 1 квартал 2020 года

Расчет по страховым взносам за 1 квартал 2020 года

6-НДФЛ за 1 квартал 2020 года

УСН за 2019 год (организации)

УСН за 2019 год (ИП)

ЕНВД за 1 квартал 2020 года

Перенос сроков уплаты налогов

Отсрочки по оплате налогов будут предоставляться не всем организациям и ИП, а только включенным в реестр малого и среднего предпринимательства и ведущим деятельность, попавшую в перечень правительства (наиболее пострадавшие отрасли). Подробнее о переносе в статье Новые сроки по налогам и отчетности. Правительство утвердило отсрочки, но не для всех.

В отдельную графу выделены организации, указанные в пункте 2 Указа Президента, обязанные работать в нерабочие дни. По мнению ФНС, они обязаны были сдавать отчетность в обычные сроки, потому что у этих организаций рабочие дни. А значит по этой логике, они обязаны уплачивать налоги тоже в обычные сроки.

Налоги/взносы

Организации и ИП — субъекты МСП из перечня пострадавших отраслей

Работающие в нерабочие дни по Указу Президента и не попавшие в перечень пострадавших отраслей

Остальные организации и ИП

Источник: www.klerk.ru

6-НДФЛ в 2020 году – как заполнить в связи с нерабочими днями?

Форма 6-НДФЛ – это отчётность налогового агента, представляемая ежеквартально в налоговые органы. Введена она была относительно недавно – в 2016 году, но по сей день вызывает немало вопросов. Больше всего сложностей возникает при заполнении 2 раздела данной декларации, в котором указываются даты получения дохода и сроки перечисления налога.

В последнее время нашей стране пришлось столкнуться с большим количеством изменений, что автоматически повлекло за собой корректировки некоторых правил работы. Коснулись они и формы 6-НДФЛ. В этой статье разберем самые распространенные ситуации начисления зарплаты в период пандемии и их отражение в программах 1С.

Сроки сдачи 6-НДФЛ за 1 квартал и 1 полугодие 2020 года

В связи с появлением коронавирусной инфекции Правительством РФ было подготовлено несколько десятков мер поддержки российских предприятий и предпринимателей. Одной из таких мер стал перенос сроков отчётности, которые выпадают на нерабочий период.

Согласно Постановлению Правительства РФ №409 от 02.04.2020г. «О мерах по обеспечению устойчивого развития экономики», отчётность, сроки сдачи которой выпадают на март — май 2020г., переносится на 3 месяца.

В стандартном режиме работы мы должны были представлять отчётность по форме 6-НДФЛ за 1 квартал не позднее 30 апреля, а за 1 полугодие не позднее 31 июля.

Получается, что срок сдачи декларации за полугодие не входит в перечень переносимых отчётов. Исходя из этого, декларацию 6-НДФЛ за 1 полугодие надо отправить также не позднее 31 июля, а за 1 квартал 2020 года не позднее 30 июля (30 апреля + 3 месяца).

Ситуация № 1: выплата зарплаты до её начисления в 6-НДФЛ

Многие предприятия, узнав, что период с 30 марта является нерабочим, произвели выплату зарплаты за март до начала карантина.

Законодательно это разрешено. Так в статье 136 Трудового Кодекса РФ говорится, что работодатель имеет право выплатить зарплату досрочно в случае, если день выплаты совпадает с выходным или нерабочим праздничным днём.

Таким образом, получается, что начисление дохода произошло 31 марта, а его выплата 27 марта. Как в таком случае отразить данное начисление в отчёте?

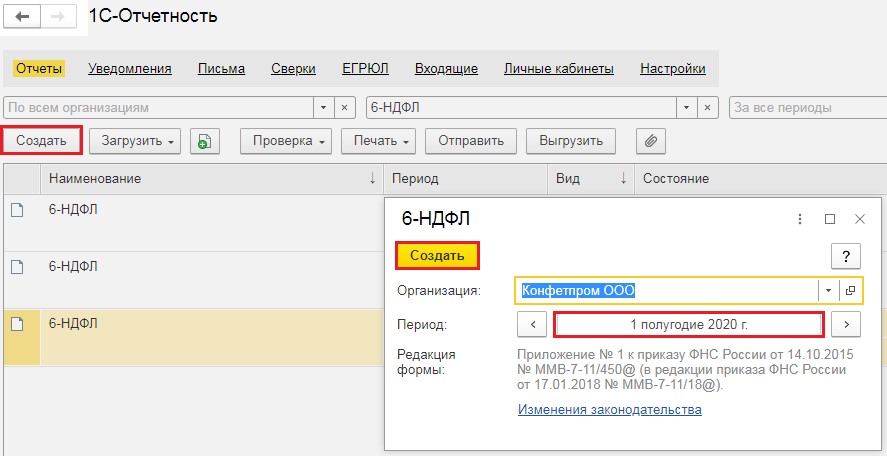

Для формирования декларации в программном продукте 1С: Бухгалтерия предприятия» следует перейти в раздел «Отчёты» — «Регламентированные отчёты», а в программе 1С: Зарплата и управление персоналом в раздел «Отчётность, справки» — «1С–Отчётность». В открывшемся окне следует нажать на кнопку «Создать», а затем выбрать нужный отчёт и период.

После того, как откроется нужная форма, на панели вверху надо нажать на кнопку «Заполнить».

Теперь надо определить, в каких отчётах будет фигурировать мартовское начисление заработной платы.

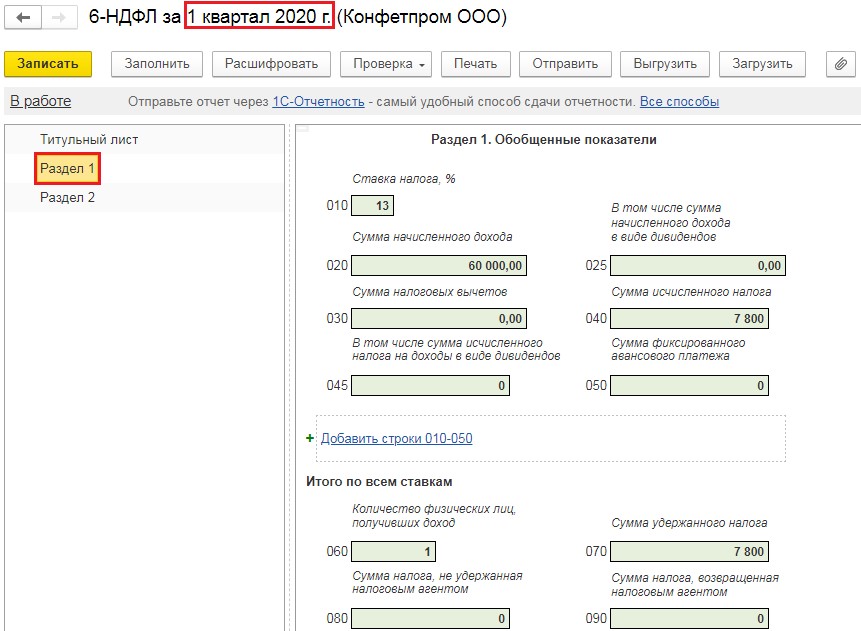

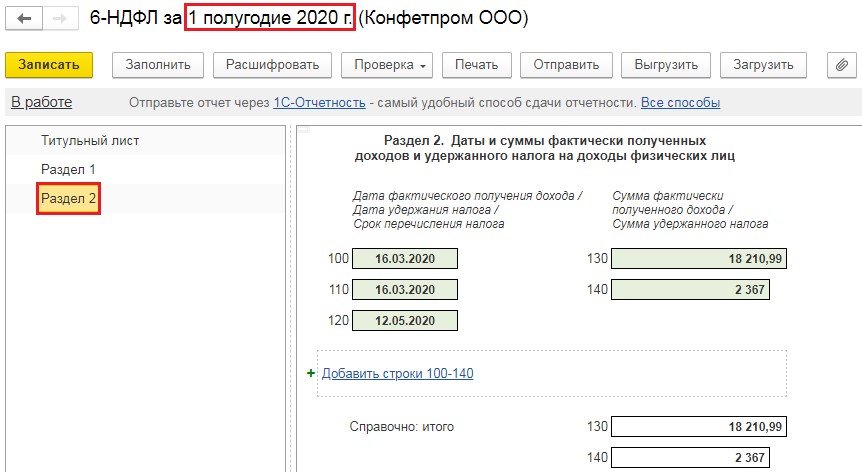

Сумма доходов физических лиц за март 2020 года должна быть отражена в Разделе 1 отчёта за 1 квартал.

А вот в Разделе 2 эта сумма появится лишь в полугодовом отчёте, так как срок перечисления налога выпадает на первый рабочий день, после нерабочего короновирусного периода и майских праздничных дней.

Следовательно, организации, продолжающие работать в обычном режиме, указывают в отчёте фактические даты и заполняют его в обычном порядке. Но в целом, такие предприятия вряд ли бы стали перечислять зарплату до стандартного срока.

Ситуация № 2: отражение отпускных и больничных в 6-НДФЛ

Согласно статье 226 Налогового кодекса РФ, при выплате физическим лицам доходов в виде пособий по больничному листу или отпускных выплат, работодатели обязаны перечислить подоходный налог не позднее последнего дня месяца, в котором производились такие выплаты.

Таким образом, срок перечисления отпускных и больничных, выплаченных в марте, приходится на 31 марта. А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

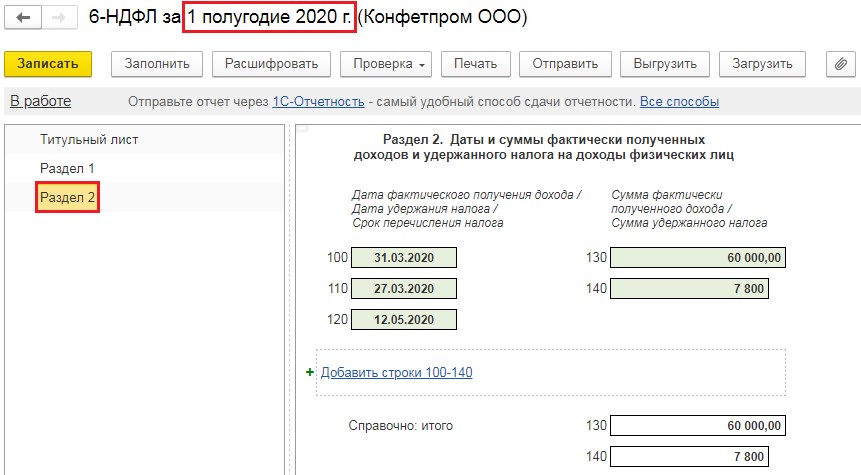

А значит, и отражаться данные выплаты будут в Разделе 2 декларации за полугодие, а не за 1 квартал. Хотя сами суммы начисленных и выплаченных доходов всё же отразятся в отчёте первого квартала, но в Разделе 1, а не 2.

Если у вас были отпускники или нетрудоспособные в апреле, то по ним также следует указать срок перечисления налога – 12 мая. Например, если выплата отпускных была 15 апреля, то в строках 100 и 110 Раздела 2 следует указать – 15.04.2020, а в строке 120 – 12.05.2020г.

Ситуация № 3: отражение заработной платы за апрель 2020 года в 6-НДФЛ

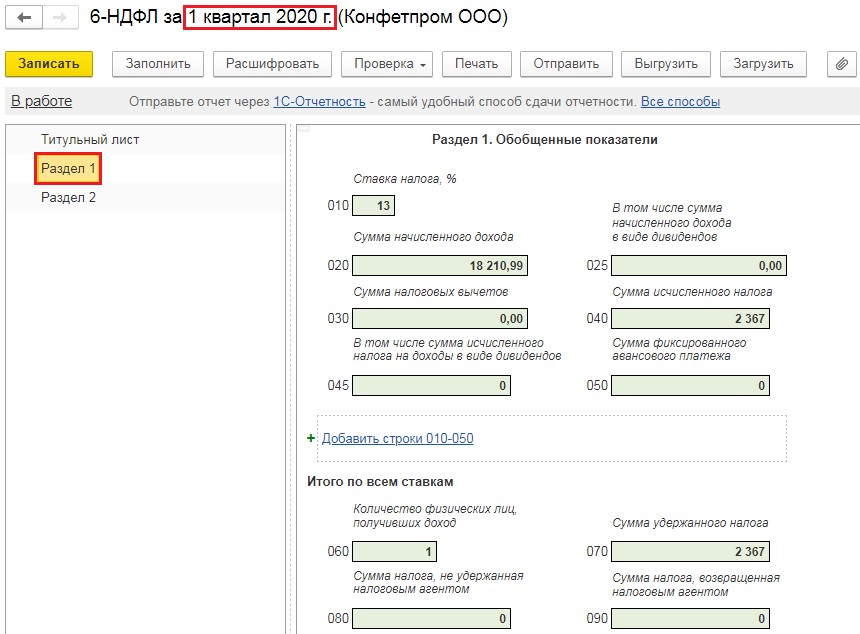

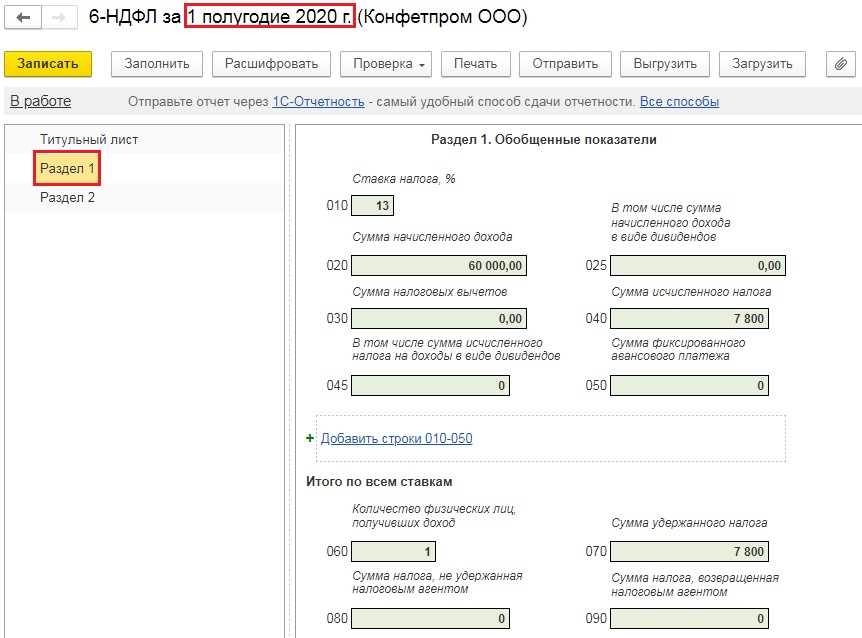

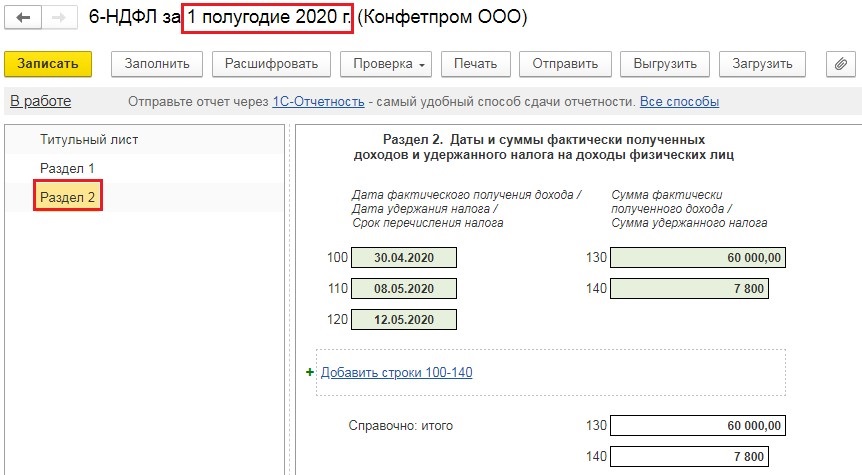

Апрельская зарплата, в отличие от мартовской, отражается полностью в полугодовом отчёте и 1й квартал не затрагивает. В Разделе 1 сумма заработной платы отражается в строке 020, а исчисленный и удержанный налог — в строках 040 и 070.

Во 2 Разделе датой фактического получения дохода будет день начисления заработной платы – это 30.04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

Ситуация № 4: выплаты накануне 24 июня и 01 июля

За последние полгода мы много раз сталкивались с нерабочими оплачиваемыми днями. В предыдущих примерах мы разобрали различные выплаты, приходящиеся на нерабочие периоды, возникшие в связи со вспышкой коронавирусной инфекции. Но были и иные поводы отдохнуть – это дни 24 июня и 01 июля. Первый из них был объявлен нерабочим в связи с переносом парада ко Дню победы (Указ Президента Российской Федерации №345 от 29 мая 2020 года), а второй из-за всероссийского голосования за поправки в Конституцию РФ (Указ Президента РФ №354 от 01 июня 2020 года).

Если у вас были выплаты доходов 23 июня, то срок перечисления НДФЛ должен был наступить 24 июня. Но, так как согласно Указу Президента РФ данный день был объявлен нерабочим, то в Разделе 2 строки 120 нужно указать крайним сроком перечисления 25 июня.

Если у вас были доходы, выплачиваемые 30 июня, то в связи с тем, что 01 июля тоже был нерабочим днём, срок уплаты необходимо указывать 02 июля.

Данная выплата должна быть отражена в Разделе 2 отчётности за 9 месяцев. Но суммы начислений, выплата которых приходится на 30 июня, должны быть включены в Раздел 1 отчёта за 1 полугодие.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai