1. Налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и пункте 1 статьи 228 настоящего Кодекса.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

2. Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

3. В случае прекращения деятельности, указанной в статье 227 настоящего Кодекса, до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со статьями 227 и 228 настоящего Кодекса, и выезде его за пределы территории Российской Федерации налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за один месяц до выезда за пределы территории Российской Федерации.

Налоговая служба продлила срок предоставления деклараций 3-НДФЛ

Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен настоящим пунктом, производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

4. В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы (в том числе фиксированную прибыль), если иное не предусмотрено настоящим пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 настоящего Кодекса (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 настоящего Кодекса), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 — 221 настоящего Кодекса.

Комментарий к Статье 229 НК РФ

Всех, кто сдает декларации по налогу на доходы физических лиц, можно разделить на две группы:

— те, кого сдавать декларацию обязывает Налоговый кодекс РФ;

— те, кто сдает декларацию по собственной инициативе, чтобы вернуть часть потраченных денег, реализовав свое право на налоговые вычеты.

На практике часто возникает вопрос: должен ли человек сдавать декларацию, если он в течение прошедшего года получал доходы не только по основному месту работы, но и по совместительству?

Ответ: нет, не должен. Даже если человек в течение года получал деньги от нескольких работодателей, подавать декларацию он не обязан. Дело в том, что каждый работодатель (фирма или индивидуальный предприниматель) должен как налоговый агент при выплате денег своему работнику удержать налог и перечислить его в бюджет. Другое дело, если человек работал по найму у частного лица, не зарегистрированного в качестве предпринимателя. В этом случае декларацию сдать придется.

Кто обязан подать декларацию по закону

Декларацию по налогу на доходы физических лиц должны сдавать:

— индивидуальные частные предприниматели, уплачивающие налог на доходы физических лиц (предприниматели, перешедшие на упрощенную систему налогообложения или уплачивающие единый налог на вмененный доход, декларацию по налогу на доходы физических лиц сдавать не должны);

— частные нотариусы, адвокаты, детективы и другие лица, получавшие в течение отчетного года доходы от частной практики.

Кроме того, человек обязан сдать декларацию, если он в отчетном году:

— продавал свое имущество;

— получал доходы от сдачи своего имущества (например, квартиры или гаража) в аренду частному лицу, не зарегистрированному в качестве предпринимателя;

— работал по договору найма или иному гражданско-правовому договору, заключенному с человеком, который не является индивидуальным предпринимателем;

— получал доходы за границей и из-за границы;

— получал выигрыши в лотерею, на тотализаторе и в других основанных на риске играх (в том числе и в игровых автоматах);

— получал другие доходы, при выплате которых налог не был удержан.

Кто может подать декларацию, чтобы вернуть деньги, реализовав свое право на налоговые вычеты:

По собственной инициативе декларацию может сдать любой человек, который хочет вернуть часть потраченных за прошедший год денег, реализовав свое право на налоговые вычеты. Так, человек может сам подать декларацию в следующих случаях:

— если в течение года он платил за свое обучение или обучение своих детей, оплачивал медицинские услуги или покупал медикаменты либо тратил деньги на благотворительность (в этом случае человек может получить социальный налоговый вычет);

— если у него были расходы на новое строительство либо он купил жилой дом или квартиру (в этом случае человек может получить имущественный налоговый вычет, если соответствующий вычет ему в установленном порядке не предоставил работодатель);

— если в течение года человек получал вознаграждения по авторским договорам или договорам гражданско-правового характера (в этом случае можно получить профессиональный налоговый вычет, если такой вычет не был предоставлен при выплате дохода);

— если в течение прошедшего года стандартные налоговые вычеты по месту работы человеку не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено законодательством.

Кроме того, любой человек может подать декларацию и в том случае, если, по его мнению, работодатель по каким-либо причинам неправильно удержал налог с его доходов. Налоговая инспекция обязана принять эту декларацию, и если окажется, что налог был удержан в большем размере, чем полагалось, излишне удержанные деньги налогоплательщику обязаны вернуть.

Декларацию о доходах нужно сдать в налоговую инспекцию по месту постоянного жительства не позднее 30 апреля по окончании налогового периода (например, декларацию за 2006 г. — не позднее 30 апреля 2007 г.). Вместе с декларацией нужно представить:

— документы, подтверждающие полученные доходы (справки от всех работодателей по форме 2-НДФЛ или другие подтверждающие документы);

— если налогоплательщик претендует на налоговые вычеты — заявления на получение этих вычетов и копии документов, подтверждающие расходы.

Предприниматели и лица, занимающиеся частной практикой, сдают документы, подтверждающие их доходы и расходы, в особом порядке (подробнее об этом читайте в разделе «Декларирование доходов, полученных от предпринимательской деятельности»).

Декларацию нужно заполнить на специальных бланках. Комплект этих бланков называется «Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)». Бланки можно бесплатно получить в своей налоговой инспекции, купить в книжном магазине или распечатать с компьютера. Форма декларации утверждена Приказом Минфина России от 23 декабря 2005 г. N 153н.

Заполненную декларацию можно сдать в инспекцию:

— через уполномоченного представителя;

— в электронном виде.

Другой комментарий к Ст. 229 Налогового кодекса Российской Федерации

Форма налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения утверждены Приказом Минфина России от 29.12.2009 N 145н.

При этом ФНС России рекомендует для подготовки налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) использовать шаблоны форм налоговых деклараций в формате TIF, размещенные на сайте ФГУП «ГНИВЦ ФНС России» www.gnivc.ru.

На основании пункта 2 статьи 229 НК лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

Срок подачи такой декларации НК не установлен, и здесь действует правило пункта 7 статьи 78 НК, согласно которому заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Речь идет о физических лицах, претендующих на получение налоговых вычетов по НДФЛ.

Источник: nkodeksrf.ru

Обязанности налоговых резидентов РФ по декларированию и уплате НДФЛ

2 мая 2023 года – срок предоставления налоговых деклараций по форме 3-НДФЛ за 2022 год. Налоговые консультанты Konsu рассказывают о том, кому и когда необходимо её подавать, а также о возможных наказаниях за случайный, либо умышленный отказ от декларирования доходов и уплаты налога на доходы физических лиц.

Статус налогового резидента

В статье 207 НК РФ определен статус налогоплательщика налога на доходы физических лиц (НДФЛ). Физические лица (граждане РФ и иностранцы) обязаны платить НДФЛ в двух случаях:

- Если физические лица являются налоговыми резидентами РФ

- Если физические лица не являются налоговыми резидентами РФ, но получают доход от источников, находящихся в РФ

Налоговым резидентом признаётся физическое лицо, фактически находящееся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в Российской Федерации не прерывается краткосрочными (менее 6 месяцев) выездами с целью лечения, обучения, а также исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья. (п. 2 ст. 207 НК РФ).

Налоговая отчётность резидентов РФ

Налоговыми агентами по НДФЛ являются организации и ИП, если они выплачивают физическим лицам доходы (за исключением случаем, установленных ст. 227, 221.1, 228 НК РФ).

Налоговым агентом для зарплатных выплат является работодатель. При начислении заработной платы они обязаны перечислять НДФЛ в бюджет. От самого физического лица в данном случае никаких действий по декларированию доходов и уплате налогов не требуется.

В большинстве остальных случаев декларировать и уплачивать НДФЛ обязан налогоплательщик. Например, налогоплательщик:

- Получил доход от источников в РФ и за границей (для граждан РФ и иностранцев, являющихся налоговыми резидентами РФ);

- Получил доход от источников в РФ (для тех, кто не является налоговыми резидентами РФ);

- Продал недвижимость, которая была в собственности менее предельного срока владения (предельные сроки владения по категориям имущества определены п.3 ст. 217.1 НК РФ);

- Получил подарок не от близких родственников (если общая стоимость подарков за год превысила 4 000 руб.);

- Выиграл более 4000 руб. в розыгрышах, в т.ч. проводимых компаниями для продвижения их товаров и услуг;

- Выиграл более 15 000 руб. в лотерее;

- Получил неденежный приз (например, путёвку, автомобиль, квартиру или дом).

Декларация 3-НДФЛ

Российские и иностранные граждане самостоятельно подают налоговые декларации и уплачивают НДФЛ при получении налогооблагаемых доходов, налог с которых не был удержан и задекларирован налоговыми агентами. Также налоговая декларация 3-НДФЛ может быть подана налогоплательщиком добровольно, даже если он не получал незадекларированных доходов, например, для получения налоговых вычетов. В декларации 3-НДФЛ указывается:

- Все полученные в налоговом периоде доходы, если иное не предусмотрено ст. 229 НК РФ;

- Источники выплаты доходов;

- Налоговые вычеты;

- Суммы налога, удержанные налоговыми агентами;

- Суммы уплаченных авансовых платежей;

- Суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

К декларации необходимо прилагать документы, подтверждающие доходы и расходы налогоплательщика.

Сроки подачи декларации 3-НДФЛ . В общем случае подать декларацию необходимо до 30 апреля, а уплатить налог – не позднее 15 июля года, следующего за отчётным.

В 2023 году срок подачи декларации – 2 мая, уплаты налога – 17 июля.

В случае, если иностранный гражданин получил доходы, подлежащие налогообложению и собирается выехать за пределы РФ, то он обязан подать декларацию не позднее, чем за месяц до выезда из РФ в соответствии с п.3 ст. 229 НК РФ). В данном случае срок уплаты налога – не позднее, чем через 15 календарных дней с момента подачи декларации.

Формы деклараций 3-НДФЛ каждый год могут изменяться:

Варианты заполнения и подачи .

Декларацию можно подать:

- Лично;

- Через представителя;

- По почте заказным письмом с описью вложения. Датой сдачи декларации будет считаться дата на почтовом штампе;

- В виде электронного документа (потребуется электронная подпись);

- Через личный кабинет налогоплательщика на сайте nalog.ru (потребуется регистрационная карта с учетными данными пользователя личного кабинета, полученная в ФНС).

Штрафы

В случае, если физическое лицо не задекларировало доход и не уплатило налог, то произойдёт следующее:

- Исчислен и взыскан НДФЛ;

- Начислены пени в процентах от неуплаченной суммы налога в размере 1/300 ставки ЦБ РФ за каждый календарный день просрочки уплаты налога (п.4 ст. 75 НК РФ);

- Назначен штраф в размере 20% (40% в случае умышленной неуплаты) от исчисленного НДФЛ за его неуплату (ст. 122 НК РФ);

- Назначен штраф за нарушение срока подачи налоговой декларации в размере 5% от неуплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для представления декларации, но не более 30 процентов указанной суммы и не менее 1 000 рублей (п. 1 ст. 119 НК РФ);

- В случае уклонения гражданина от уплаты налогов в крупном размере возможно одно из следующих наказаний (ч. 1 ст. 198 УК РФ):штраф в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода гражданина за период от года до двух лет;

принудительные работы на срок до года;

арест на срок до шести месяцев;

лишение свободы на срок до года. - В случае уклонения от уплаты налогов в особо крупном размере возможно одно из следующих наказаний (ч. 2 ст. 198 УК РФ):штраф в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода гражданина за период от полутора до трех лет;

принудительные работы на срок до трех лет;

лишение свободы на срок до трех лет. - В зависимости от обстоятельств, в некоторых случаях операции могут быть квалифицированы таким образом, что по ним также могут быть назначены и другие налоги и сборы и применены другие санкции (например, доначислен НДС, возбуждено уголовное дело по статье «Незаконное предпринимательство» и т.д.).

Прочие требования к иностранным гражданам, получившим статус налогового и валютного резидента РФ :

- Уведомление ФНС о банковских счетах и счетах в иных организациях финансового рынка за рубежом, а также отчёт о движениях денежных средств по этим счетам;

- Соблюдение валютного законодательства РФ. Например, иностранец зачислил дивиденды на счёт в банке в стране, не осуществляющей обмен налоговой информацией с РФ, то с точки зрения законодательства РФ это будет являться незаконной валютной операцией, за которую положен штраф 75-100% от суммы операции. Операции в валюте между двумя валютными резидентами РФ также являются незаконными.

Поддержка Konsu

Наши консультанты по налогообложению и юристы могут помочь разобраться с тонкостями декларирования и уплаты налогов для российских и иностранных граждан от источников в РФ и за рубежом. Свяжитесь с нами для получения консультации.

Источник: dzen.ru

Налоговая декларация 3-НДФЛ

Обязанность по сдаче отчётности 3-НДФЛ возложена на частных предпринимателей, работающих на ОСНО и обычных физлиц, получивших доход без удержания подоходного налога. Есть ещё категории налогоплательщиков, которые должны заполнять налоговые отчёты по НДФЛ. Здесь мы расскажем про порядок сдачи декларации о доходах и основные нюансы по его заполнению.

Оглавление Скрыть

- Когда сдача декларации 3-НДФЛ обязанность, а когда — право?

- Сдача налоговой декларации 3-НДФЛ: сроки и способы

- Форма декларации

- Порядок заполнения

- Образец заполненной декларации 3-НДФЛ

- Санкции за нарушения сроков предоставления декларации

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Когда сдача декларации 3-НДФЛ обязанность, а когда — право?

Вопросам регулирования НДФЛ посвящена глава 23 НК РФ. В статьях 227 и 228 перечислены категории физических лиц, которые обязаны рассчитывать и платить налог, а также сдавать декларацию 3-НДФЛ за отчётный год. В их числе:

- ИП не освобождённые от уплаты НДФЛ из-за перехода на спецрежим (УСН, ПСН, ЕСХН, НПД);

- частнопрактикующие лица (нотариусы, адвокаты, детективы);

- получившие доход от других физлиц или организаций, которые не выступали налоговыми агентами;

- победители лотерей, тотализаторов в сумме менее 15 000 рублей;

- продавцы имущества, которое было в собственности меньше законодательно установленного срока (например, автомобиля менее 3 лет, квартиры — менее 5 лет, если это единственное жильё, то 3 лет);

- получившие доход за границей, и т.д.

Когда период владения имуществом больше минимально установленного законом срока, декларация не подаётся. Но налоговики всё равно пришлют уведомление о необходимости его декларирования. Тогда нужно отправить пояснения о том, что срок владения превышает минимально допустимый период и приложить документальные подтверждения — свидетельство на право собственности, договор купли-продажи и т.д.). Это можно сделать через личный кабинет на сайте ФНС России.

Закон разрешает гражданам получать налоговые вычеты (НВ). Всё что нужно — оформить 3-НДФЛ и приложить документы с подтверждением понесённых затрат и права на НВ. Дело это добровольное, но без отчётности ИФНС не возместит запрашиваемые суммы.

В НК РФ предусматрены 7 видов НВ:

- стандартные (статья 218);

- социальные (статья 219);

- инвестиционные (статья 219.1);

- имущественные (статья 220);

- по переносу убытков от операций с ценными бумагами (статья 220.1);

- по переносу убытков от участия в инвестиционном товариществе (статья 220.2);

- профессиональные (статья 221).

Для НВ в 3-НДФЛ предусмотрены отдельные листы — приложения.

Сдача налоговой декларации 3-НДФЛ: сроки и способы

Все физлица, включая ИП, должны сдать отчёт 3-НДФЛ в налоговую не позднее 30 апреля следующего за отчётным года. Если этот день приходится на выходной, срок переносится на следующий за ним рабочий день.

Так произойдёт в 2023 году — 30 апреля воскресенье, 1 мая праздничный выходной, поэтому последним днём приёма отчёта за 2022 год будет 2 мая 2023 года.

В случае закрытия ИП, обязанность по сдаче декларации устанавливается в течение 5 рабочих дней после исключения записи о предпринимателе из ЕГРИП.

Декларации принимает инспекция ФНС, в которой зарегистрирован налогоплательщик по месту своей прописки.

Разрешается сдавать её как в бумажном, так и в электронном виде. Исключение для ИП с количеством работников более 100 человек — они могут отправить декларацию только электронно.

Бумажный вариант можно подать нарочно в ИФНС или в МФЦ, или выслать его по почте — ценным письмом с описью вложения.

Для отправки электронной версии декларации можно воспользоваться:

- личным кабинетом ИП или физического лица на сайте ФНС;

- порталом Госуслуг;

- услугами МФЦ, если у них налажен электронный документооборот с ИФНС;

- услугами оператора ЭДО (например, нашего интернет-сервиса “Мое дело”).

Форма декларации

Обязательны к заполнению:

- ТЛ;

- раздел 1;

- раздел 2.

Приложения и расчёты оформляются по мере необходимости — в зависимости от причины подачи.

Содержание каждого раздела и приложения налоговой отчётности 3-НДФЛ мы указали в отдельной таблице:

| ТЛ | Информация о налогоплательщике (ФИО, дата рождения, реквизиты паспорта), отчётный год, код ИФНС |

| Раздел 1 | КБК, ОКТМО, итоговая сумма НДФЛ для уплаты в бюджет или возврата из бюджета |

| Приложение к разделу 1 | Излишне уплаченная сумма НДФЛ, подлежащая возврату из бюджета, с указанием реквизитов для перечисления |

| Раздел 2 | Исчисление налоговой базы. Расчёт налоговых сумм по разным ставкам в зависимости от вида дохода |

| Приложение 1 | Доходы от источников в РФ, за исключением доходов от предпринимательства или частной практики |

| Приложение 2 | Доходы, полученные за пределами РФ (исключая доходы от предпринимательства или частной практики) |

| Приложение 3 | Доходы, полученные от предпринимательства или частной практики. Профессиональные налоговые вычеты по статье 221 НК РФ |

| Приложение 4 | Доходы которые не подлежат налогообложению согласно пунктам 8, 28, 33, 39 статьи 217 НК РФ (матпомощь, подарки до 4000 рублей, взносы на софинансирование пенсий, и т.д.) |

| Приложение 5 | Расчёт стандартных, социальных, инвестиционных НВ по статьям 218, 219, 219.1 НК РФ |

| Приложение 6 | Расчёт имущественных НВ по статье 220 НК РФ в части продажи имущества или имущественных прав |

| Приложение 7 | Расчёт имущественных НВ по статье 220 НК РФ в сумме произведённых расходов на новое строительство или покупку недвижимости |

| Приложение 8 | Исчисление расходов и вычетов по операциям с ценными бумагами согласно статье 220.1 НК РФ; исчисление расходов и вычетов по операциям от участия в инвестиционном товариществе согласно статье 220.2 НК РФ |

| Расчёт к приложению 1 | Расчёт дохода от продажи недвижимости, купленной после 01.01.2016 |

| Расчёт к приложению 5 | Расчёт социальных НВ на дополнительное пенсионное страхование |

Сдача декларации 3-НДФЛ — что входит в разделы и приложения

Так, например, ИП на ОСНО с несовершеннолетними детьми должен будет сдавать ТЛ, разделы 1 и 2, приложения 3 и 5 (с указанием стандартных НВ на детей).

Гражданин РФ, который хочет получить имущественный НВ после покупки квартиры, сдаёт ТЛ, разделы 1 и 2, приложения 1, 5 и 7. При этом он должен подготовить ещё следующие документы:

- копии листов паспорта;

- оригинал справки о полученных доходах и уплаченных налогах от работодателя;

- копии договора купли-продажи квартиры, акта приёма-передачи, свидетельства о регистрации права, платёжного поручения (квитанции об оплате или расписки в получении денег от продавца).

Будет проведена камеральная проверка сведений, и гражданин получит возврат (или зачёт) НДФЛ в срок от одного до четырёх месяцев со дня приёмки декларации — если в отчётности физлица в налоговую не обнаружат расхождения.

Порядок заполнения

Декларация состоит из множества листов, и чтобы не запутаться, нужно соблюдать определённую последовательность действий при их заполнении:

- начинать нужно с приложений. Например для ИП на ОСНО это приложение 3, а если были доходы, не подлежащие обложению — то и приложение 4;

- затем заполняется раздел 2. На каждый вид дохода заполняется отдельный лист раздела 2;

- затем — раздел 1 (при необходимости — с приложением);

- и только потом ТЛ — так как в нём нужно проставить число страниц декларации и приложенных к ней копий документов подтверждения.

Образец заполненной декларации 3-НДФЛ

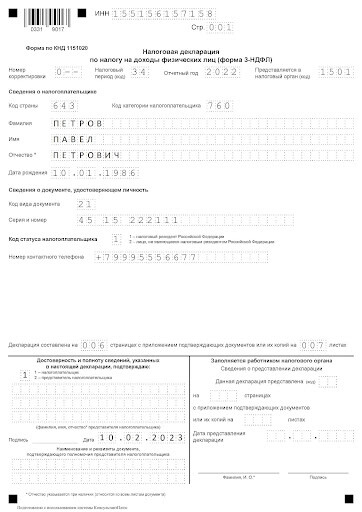

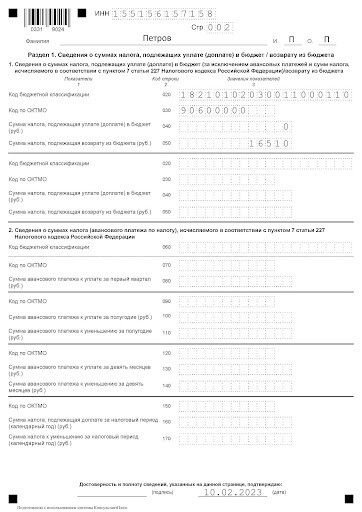

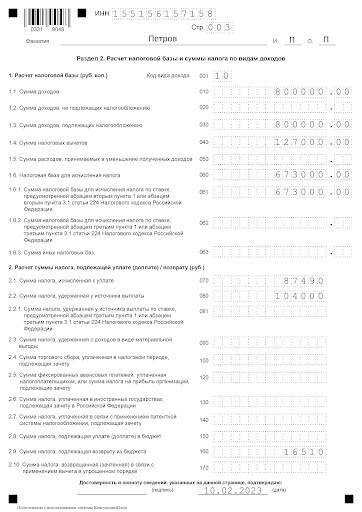

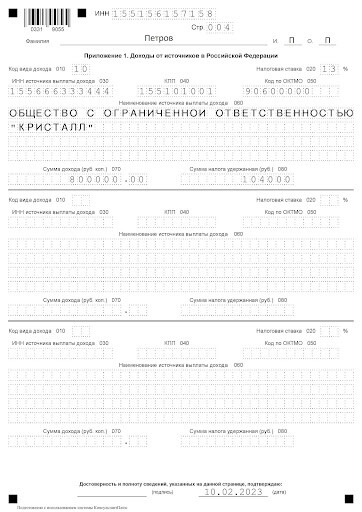

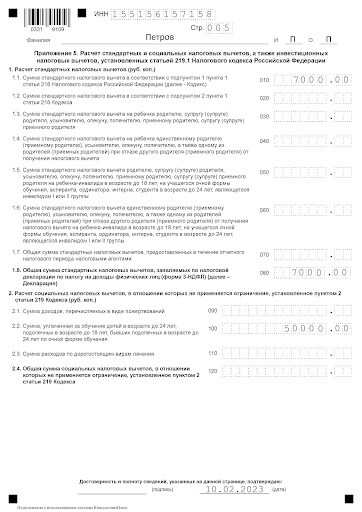

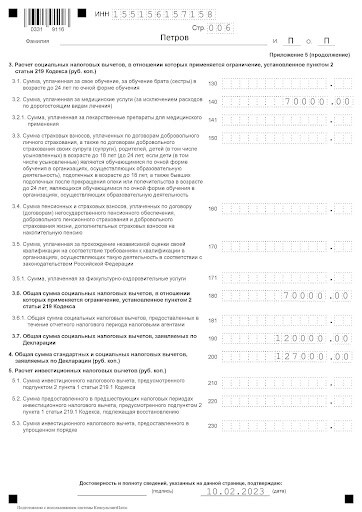

В качестве примера возьмём ситуацию: гражданин Петров П.П. в 2022 году потратил деньги на своё лечение в размере 70 000 рублей и на учёбу своего ребёнка — 60 000 рублей, и хочет получить социальный НВ по двум основаниям. Доход по месту работы в 2022 году составил 800 000 рублей.

Максимальная сумма социального НВ по всем основаниям — 120 000 рублей. За учёбу — 50 000 рублей. Поэтому он всю сумму расходов на учёбу подать не может. Он включил в социальные вычеты 70 000 рублей за своё лечение и 50 000 рублей за обучение ребёнка.

Кроме того, ему положен стандартный НВ на детей в размере 1 400 рублей в месяц. Всего в 2022 году сумма такого вычета составила 7 000 рублей (он рассчитывается до достижения совокупной суммы дохода в 350 000 рублей, потом прекращается).

Чтобы сдать отчёт 3-НДФЛ, Петрову П.П. нужно заполнить ТЛ, разделы 1 и 2, приложения 1 и 5:

Пример заполненной декларации 3-НДФЛ с НВ (1)

Пример заполненной декларации 3-НДФЛ с НВ (2)

Пример заполненной декларации 3-НДФЛ с НВ (3)

Пример заполненной декларации 3-НДФЛ с НВ (4)

Пример заполненной декларации 3-НДФЛ с НВ (5)

Пример заполненной декларации 3-НДФЛ с НВ (6)

По расчётам получается, что ИФНС должна вернуть Петрову П.П. 16 510 рублей НДФЛ из бюджета.

В качестве подтверждения понесённых расходов он приложил копии договора оказания медуслуг, справки об их оплате, копии договора с образовательным учреждением, квитанции об оплате их услуг. Для подтверждения получения зарплаты и удержания НДФЛ с неё он приложил оригинал справки о полученных доходах от работодателя. Дополнительно написал заявление на возврат НДФЛ и указал реквизиты своего банковского счёта.

Санкции за нарушения сроков предоставления декларации

Опоздание со сдачей налоговой декларации физическим лицом в установленный законом срок будет грозить штрафом в размере 5% от суммы НДФЛ, который не был уплачен. Штраф начисляется за каждый полный или неполный месяц просрочки. Минимальный размер 1000 рублей, максимальный — 30% от суммы налога (статья 119 НК РФ).

Если налог был перечислен вовремя, платится минимальный размер штрафа — 1000 рублей.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org