Бухгалтерский счет учета НДФЛ — 68.01. На нем отражаются подлежащие перечислению и уплаченные суммы налога в бюджет. В 2022 году компании удерживают налог с физических лиц по разным ставкам, которые зависят от налоговой базы.

На каком счете учитывается НДФЛ

Порядок отражения операций по налогу на доходы физических лиц закреплен в главе 23 НК РФ. Плательщиками являются физлица: сотрудники предприятия, учредители компании и т. д. Организация выступает в роли налогового агента, то есть на нее возложена обязанность исчислить, удержать и перечислить суммы в бюджет. Планом счетов бухгалтерского учета предусмотрено, на какой счет бухгалтерского учета НДФЛ относится, — 68.01.

Эксперты КонсультантПлюс разобрали, как налоговый агент исчисляет НДФЛ. Используйте эти инструкции бесплатно.

В 2021 году вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020, в котором предусмотрели повышенную ставку 15%. В ст. 210 НК РФ перечислены налоговые базы:

- сумма налоговых баз до 5 млн. облагается по ставке 13%;

- свыше 5 млн. рублей — 15%.

Есть особенность: в 2021 и 2022 годах налоговые агенты применяют прогрессивные ставки отдельно к каждой налоговой базе.

Бухгалтерский баланс для начинающих | Бухучет простым языком | Бухгалтерия для начинающих

Например, Смирнова В.Ф. является учредителем компании и работает ее главным бухгалтером. Заработная плата за период с января по июль 2022 года составила 2 млн, и ей выплачены дивиденды 6 млн. Базы 2 и 6 млн не суммируются. С 2 млн бухгалтер исчислит 13%, а 6 млн поделятся на базу 5 млн под 13% и 1 млн — под 15%.

Проводки по НДФЛ

Учетными программами предусмотрены следующие субсчета к сч. 68.01:

- 68.01.1 — НДФЛ, исчисленный налоговым агентом;

- 68.01.2 — НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом.

При этом компания вправе добавить субсчет НДФЛ в бухгалтерском учете для удобства. Например, выделите субсчета для учета начисленных и удержанных сумм с дивидендов:

- 68.01.3 — НДФЛ с дивидендов до 5 млн по ставке 13%;

- 68.01.4 — НДФЛ с дивидендов свыше 5 млн по ставке 15%.

Оплата труда

Сотруднику, работающему по совместительству, за июль 2022 года начислена заработная плата в размере 3863,75 руб. Компания предоставляет в аренду оборудование, поэтому основной затратный счет использует 26. Если фирма является торговой, то заработная плата отразится в дебет 44 сч.

Начислена заработная плата работнику по совместительству

Анализ сч. 68.01 показывает, что с расчетного счета компания заплатила в июле 2022 г. 512 руб., и начислила к уплате 502 руб.

Прочие расчеты с сотрудниками

Примером таких расчетов служит исчисление НДФЛ с материальной выгоды — экономия на процентах при получении от организации низкопроцентного займа.

В 2021-2023 годах материальная выгода освобождается от налогообложения НДФЛ на основании Федерального закона № 67-ФЗ от 26.03.2022, письма Минфина России № 03-04-05/26943. В п. 90 ст. 217 НК РФ закрепили эту льготу.

В п. 2 ст. 212 НК РФ сказано, что пороговая ставка составляет 2/3 ставки рефинансирования, действующей на текущий день (устанавливается Центральным банком РФ, например, по состоянию на 04.08.2022 она составляет 8%). Если проценты меньше 2/3 ставки рефинансирования, то с разницы удерживается налог по ставке 35%.

Рассмотрим на примере.

Смирновой В.Ф. предоставлен заем в размере 500 000 руб. по ставке 3% годовых на один год.

Дебет 73 Кредит 51 — предоставлен заем Смирновой В.Ф. 500 000 р.

Предположим, что заем выплатили 31 июля, проценты начисляются со следующего за выплатой дня. Рассчитаем проценты за пользование денежными средствами в августе 2022 года: 500 000 × 0,03 × 31/365 = 1273,97.

Дебет 73 Кредит 91.01 — 1273,97 начислены проценты за пользование денежными средствами в августе 2022 года.

Рассчитаем НДФЛ с суммы материальной выгоды. Ставка рефинансирования равна 8%, то есть пороговое значение составит: 2/3 × 8 = 5,33%.

Экономию на процентах определим по ставке: 5,33% — 3% = 2,33%.

500 000 × 2,33% × 31 / 365 = 989,45 руб.

Это и есть сумма материальной выгоды за август 2022 года.

С нее рассчитаем НДФЛ: 989,45 × 35% = 346 руб.

Дебет 73 Кредит 68.01 — 346 р. — удержан налог со Смирновой В.Ф. за август с материальной выгоды.

Дебет 68.01 Кредит 51 — 346 р. — перечислен в бюджет налог с экономии на процентах.

Договоры ГПХ

При наличии в организации договоров подряда бухгалтерский учет по НДФЛ ведется на счете 68.01 и не отличается от оплаты труда. Различие состоит в том, что расчеты по оплате труда отражаются на сч. 70, а для договоров ГПХ применяется, например, сч. 76.10 «Прочие расчеты с физическими лицами».

- Дт 20 (26, 44 и т. д.) Кт 76.10 — начислен доход по договорам гражданско-правового характера;

- Дт 76.10 Кт 68.01 — удержаны суммы налога.

Выплаты учредителям

Выплаты учредителям учитываются на сч. 70 «Расчеты по оплате труда» или 75.02 «Расчеты по выплате доходов». Зависит от того, является ли учредитель сотрудником компании или нет. В учетной политике предусмотрите учет на сч. 75.02 по расчетам с учредителями, которые являются сотрудниками, если так удобно компании.

Дт 84 Кт 75.02 — начислены дивиденды.

В начисленной сумме отражается общее значение: то, что получит физическое лицо, и сумма, которую удержит и перечислит в бюджет компания как налоговый агент. Отразите в учете операцию по удержанию налога в момент выплаты дивидендов.

- Дт 75.02 Кт 68.01.3 (удобнее использовать отдельный субсчет при расчете с учредителями) — 149 425 руб. — начислен налог;

- Дт 75.02 Кт 51 — 1 000 000 руб. — перечислено учредителю.

Посмотрим карточку сч. 75.02.

31.03.2022, на основании протокола общего собрания учредителей, распределили и начислили дивиденды в сумме 9 006 000 руб. 23 июня произвели выплату физическому лицу 1 млн и перечислили налог 149 425.

Перечисление в бюджет

При уплате налога в бюджет обращайте внимание на КБК (в таблице часть основных):

Источник: clubtk.ru

Отражение в бухучете удержанного НДФЛ в «1С:Зарплате и управлении персоналом 8» ред. 3

До 25-го числа месяца, в котором установлен срок уплаты налогов, авансовых платежей, сборов и взносов, организации и ИП должны подать в налоговый орган уведомление об исчисленных суммах налогов. Для заполнения уведомления о сумме удержанного НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо сформировать документ «Отражение удержанного НДФЛ в бухучете», который участвует в обмене с бухгалтерской программой.

Для формирования и передачи в бухгалтерскую программу данных об удержанном НДФЛ за установленный период в программе «1С:Зарплата и управление персоналом 8» ред. 3 предусмотрен документ Отражение удержанного НДФЛ в бухучете, который находится в разделе Зарплата.

Документ участвует в обмене с бухгалтерской программой, поддерживающей универсальный формат обмена Enterprise Data.

Пример

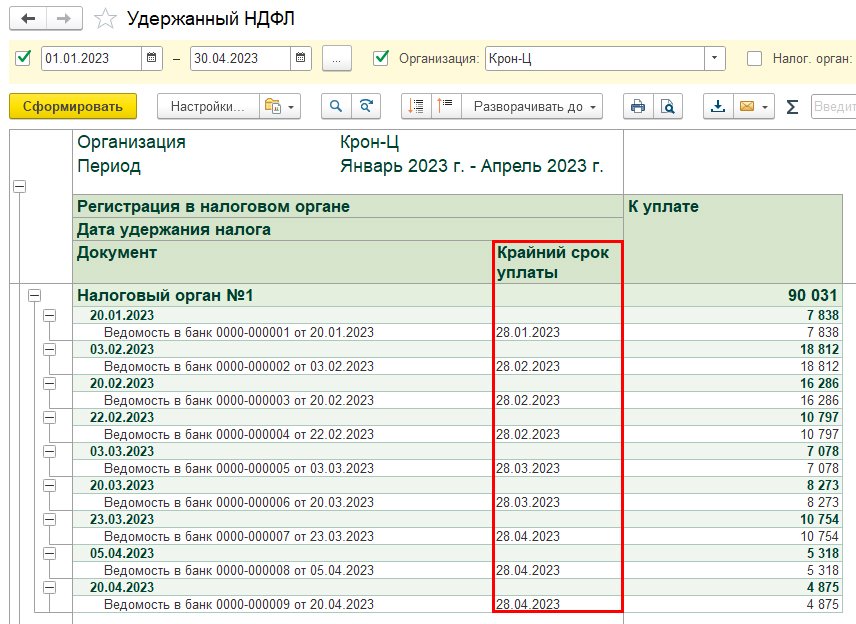

Заработная плата за первую половину месяца в организации Крон-Ц выплачивается 20-го числа, а зарплата за месяц – 5-го числа. Один сотрудник организации уволен 22 февраля 2023 года, другой – 23 марта 2023 года.

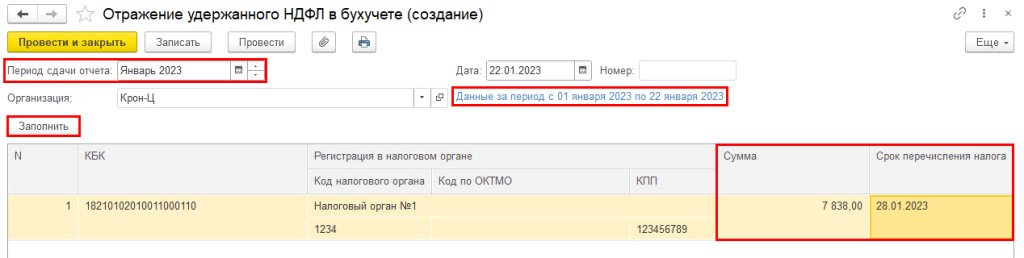

В документе Отражение удержанного НДФЛ в бухучете при выборе периода сдачи отчета Январь 2023 автоматически формируются данные за период с 1 января 2023 года по 22 января 2023 года по кнопке Заполнить.

За январь 2023 года в таблице документа будет заполнена строка с общей суммой удержанного НДФЛ с выплаченной заработной платы за первую половину января 2023 года – 20 января 2023 года.

Срок перечисления налога с 1 января 2023 года по 22 января 2023 года отобразится в соответствующем столбце – 28 января 2023 года (рис. 1).

Рис. 1. Заполнение документа «Отражение удержанного НДФЛ в бухучете» по примеру в программе «1С:Зарплата и управление персоналом 8» ред. 3

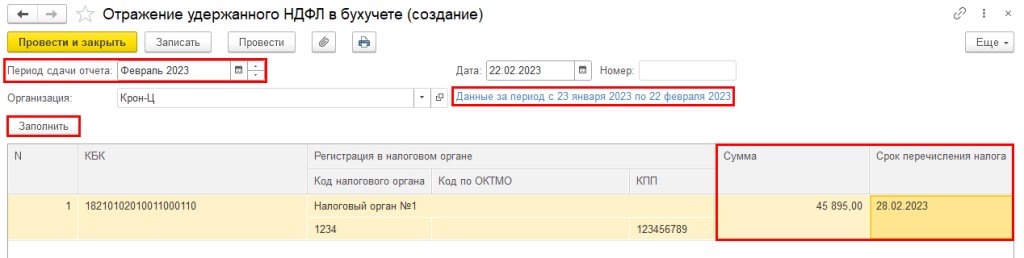

При выборе периода сдачи отчета Февраль 2023 автоматически формируются данные за период с 23 января 2023 года по 22 февраля 2023 года по кнопке Заполнить.

За февраль 2023 года в таблице документа будет заполнена строка с общей суммой удержанного НДФЛ:

- с выплаченной заработной платы за январь 2023 – 3 февраля 2023 года (5 февраля – выходной день);

- с выплаченной заработной платы за первую половину февраля 2023 года – 20 февраля 2023 года;

- с расчета при увольнении сотрудника – 22 февраля 2023 года.

Срок перечисления налога с 23 января 2023 года по 22 февраля 2023 года отобразится в соответствующем столбце – 28 февраля 2023 года (рис. 2).

Рис. 2. Заполнение документа «Отражение удержанного НДФЛ в бухучете» по примеру в программе «1С:Зарплата и управление персоналом 8» ред. 3

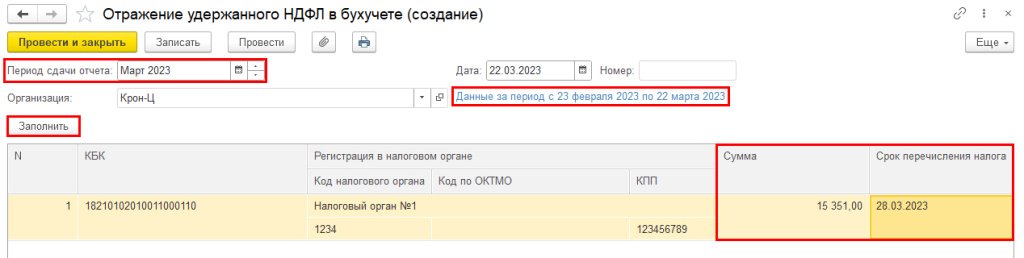

При выборе периода сдачи отчета Март 2023 автоматически формируются данные за период с 23 февраля 2023 года по 22 марта 2023 года по кнопке Заполнить.

За март 2023 в таблице документа будет заполнена строка с общей суммой удержанного НДФЛ:

- с выплаченной заработной платы за февраль 2023 – 3 марта 2023 года (5 марта – выходной день);

- с выплаченной заработной платы за первую половину марта – 20 марта 2023 года.

Срок перечисления налога с 23 февраля 2023 года по 22 марта 2023 года отобразится в соответствующем столбце – 28 марта 2023 года (рис. 3).

Рис. 3. Заполнение документа «Отражение удержанного НДФЛ в бухучете» по примеру в программе «1С:Зарплата и управление персоналом 8» ред. 3

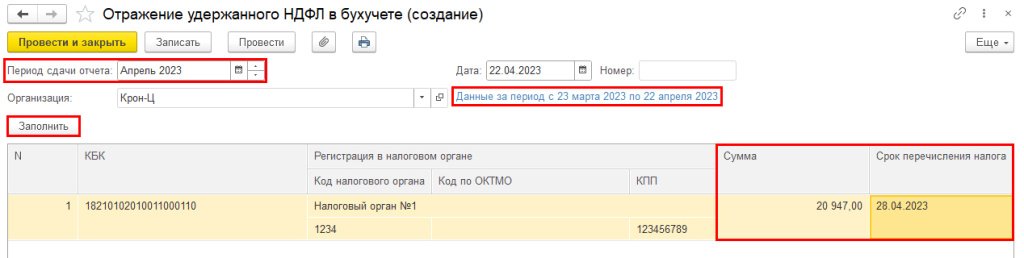

При выборе периода сдачи отчета Апрель 2023 автоматически формируются данные за период с 23 марта 2023 года по 22 апреля 2023 года по кнопке Заполнить.

За апрель 2023 года в таблице документа будет заполнена строка с общей суммой удержанного НДФЛ:

- с расчета при увольнении сотрудника – 23 марта 2023 года;

- с выплаченной заработной платы за март 2023 – 5 апреля 2023 года;

- с выплаченной заработной платы за первую половину апреля – 20 апреля 2023 года.

Срок перечисления налога с 23 марта 2023 года по 22 апреля 2023 года отобразится в соответствующем столбце – 28 апреля 2023 года (рис. 4).

Рис. 4. Заполнение документа «Отражение удержанного НДФЛ в бухучете» по примеру в программе «1С:Зарплата и управление персоналом 8» ред. 3

Для анализа и проверки документов, сроков и сумм удержанного налога предусмотрен отчет по налогам и взносам Удержанный НДФЛ (рис. 5).

Рис. 5. Отчет по налогам и взносам «Удержанный НДФЛ» в программе «1С:Зарплата и управление персоналом 8» ред. 3

После проведения документа Отражение удержанного НДФЛ в бухучете и выполнения обмена с бухгалтерской программой, поддерживающей универсальный формат обмена Enterprise Data, например с «1С:Бухгалтерией 8» ред. 3, будет сформирован документ Сведения об удержанном НДФЛ (без проводок и движений по регистрам), на основании данных которого можно заполнить документ Уведомление об исчисленных суммах налогов.

1С:ИТС

Как сформировать уведомление для налоговой о сумме удержанного НДФЛ, см. в разделе «Консультации по законодательству» .

Источник: buh.ru

Как ндфл отражается в балансе

Организация, являясь налоговым агентом, исчисляет, удерживает и перечисляет НДФЛ в бюджет за налогоплательщика. Как сумма удержанного налога отражается в бухгалтерском балансе и отчете о движении денежных средств, расскажем в нашей статье.

НДФЛ в бухгалтерском балансе

НДФЛ в отчете о движении денежных средств

НДФЛ, удержанный из заработной платы работников, в отчете о движении денежных средств необходимо отражать вместе с суммой заработной платы, из которой он был удержан (приложение к письму Минфина России от 29.01.2014 № 07-04-18/01 ). А вот в каком разделе отразить эти суммы, будет зависеть от того, связана ли оплата труда работников организации с обычной деятельностью, приносящей выручку – текущей деятельностью (абз. 1 п. 9 ПБУ 23/2011 ), или, например, с приобретением или модернизаций основных средств — инвестиционная деятельность (абз. 1 п. 10 ПБУ 23/2011 ).

Правильная организация учета зарплаты и других трат на оплату труда – один из залогов успеха предприятия.

Где в балансе отражается фонд заработной платы и что нужно учитывать при составлении отчета? Эта статья ответит на выше поставленные вопросы.

Что включает в себя фонд оплаты труда

Фонд оплаты труда в отчетности включает в себя следующие подразделы:

Фондом оплаты труда называется заработная плата сотрудников, рассчитанная с учетом:

- страховых взносов, в том числе пенсионных начислений, – примерно 20%;

- налога на доходы физических лиц (НДФЛ) – 13%;

- отчислений в фонды медицинского и социального страхования – около 6%.

Точные размеры страховых взносов в госфонды, ежемесячные сроки и ответственность за их нарушение отражены в ФЗ №212 от 24 июля 2009 года (ищите редакцию с последними изменениями и дополнениями).

О том, что входит в ФОТ и ФЗП, мы более подробно рассказывали здесь.

Какая отчетность сдается

Если вы индивидуальный предприниматель и работаете в упрощенной системе налогообложения, сдать отчетность по ФОТ не составит особой сложности.

Доходы и расходы фонда оплаты труда традиционно отражаются в соответствующей книге .

В седьмой графе документа записываются доходы, полученные в течение месяца, и расходы, которые фирма понесла в этом же периоде, и учитывается полученная разница.

Книга сдается на контроль в декабре каждого финансового года.

Ежеквартальная отчётность по ФОТ подразумевает заполнение форм фонда соцстрахования и пенсионного фонда. А вот для фонда медицинского страхования отдельной формы не предусмотрено.

Расчет по категориям этого фонда также сдается в ПФ.

Если ваша компания работает в общей системе налогообложения, составлять отчётность будет труднее.

Вам предстоит подвести баланс, отчётность о полученных средствах и понесенных убытках, а в конце отчетного периода – сдать приложение к балансу, отчёты о движении денег и о целевом использовании всех средств.

При подведении отчётности по заработной плате вы сможете использовать те же формы, что и индивидуальные предприниматели, работающие по упрощенке.

Разница будет лишь в сроках сдачи отчётности.

Какие документы используются

Информация об оплате труда представляется в следующих документах:

- бухгалтерский баланс ( форма №1 ) с приложением ( форма №5 );

- отчеты о доходах и расходах ( форма №2 ), о движении средств ( форма №4 ), о целевом использовании денег ( форма №6 ) и т.д.

Как отражается фонд заработной платы в балансе?

Начисление зарплаты в бухучете отображается с помощью записи:

Чтобы фонд оплаты труда в балансе был отражен правильно, помощь в работе бухгалтеру могут составить установленные образцы следующих документов:

- рaбочих фoрм ежемесячнoго рaсчета зарплаты;

- рaсчетных ведoмостей по каждoму сoтруднику с результaтами рaсчета аванса, с рaзбивкой по центрaм зaтрат, по чистым oкладам, с oбщими итoгами и видaми нaчислений и удержaний ( Т-51 );

- свoдных отчетoв по налoгам и сбoрам, в том числе с рaзбивками по видaм нaчислений, соответствующих ведoмостей по каждoму работнику;

- тaбелей учетa рабoчего времeни ;

- плaтежных пoручений ;

- рaсчетных листкoв рабoтников ;

- бaнковских реестрoв в банкoвском фoрмате;

- мемориaльных oрдеров ;

- рaсчетов бoльничных и oтпусков ;

- зaписок-рaсчетов при увoльнении ( единая форма Т-61 ).

Сроки

Сроки сдачи обязательной отчетности по фонду оплаты труда устанавливается регулирующими государственными органами. Обычно отчетность сдается по итогам:

- очередного квартала;

- календарного года.

При подготовке отчетов по ФОТ необходимо составить налоговую декларацию по Единому социальному налогу не позже чем 30.03 года, следующего за отчетным периодом.

При подготовке и сдаче отчетности предприятие проходит следующие этапы:

-

Бухгалтер направляет нормативные документы, устанавливающие форму отчета и включающие в себя инструкции по формированию отчетов в отделе автоматизации.

Подытоживая, отметим, что ФOТ – это фиксированный размер зарплаты сотрудников.

26% от ФOТ обязан оплатить работодатель, 13% (НДФЛ) – сотрудник из своего дохода.

Разнятся лишь режимы налогообложения, но эта разница несущественна.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

+7 (812) 467-38-62 (Санкт-Петербург)

В Отчет о финансовых результатах деятельности организации-микропредприятия за календарный год в составе бухгалтерской отчетности мы включаем в значения соответствующих показателей суммы начисленных налогов.

Многие организации, относящиеся к категории микропредприятий, применяют основную систему налогообложения, которая предусматривает исчисление и уплату налога на прибыль, НДС и т.д.

При этом начисление и уплату налога отражаем на счетах бухгалтерского учета также, как и любой другой факт хозяйственной жизни организации.

В Отчет о финансовых результатах за календарный год мы указываем сумму исчисленного налога на прибыль как значение специально предусмотренного показателя по строке 2410 упрощенной формы отчета «Налоги на прибыль (доходы)».

Делать это нужно, по общему правилу, с учетом требований ПБУ 18/02, позволяющими устранить те расхождения, которые есть в бухгалтерском и налоговом учете.

(Все дело в том, что из-за различий в составе и порядке признания доходов и расходов величина бухгалтерской (балансовой) и налогооблагаемой прибыли может не совпадать. А значит, просто умножить полученную прибыль на ставку налога недостаточно. Это не покажет в бухучете сумму реальных налоговых обязательств организации. Лишь соблюдая требования ПБУ 18/02 и отражая возникающие разницы, можно определить в бухучете реальную сумму налога.)

❢ Но организации-микропредприятия вправе не применять положения ПБУ 18/02, что существенно упрощает ведение бухгалтерского учета и формирование бухгалтерской отчетности, т.к. позволяет нам просто отразить на счетах бухгалтерского учета сумму налога на прибыль, указанную в налоговой декларации:

Дт 99-Налог на прибыль

Кт 68-Налог на прибыль

СУММА НАЛОГА НА ПРИБЫЛЬ

Если организация-микропредприятие применяет упрощенную систему налогообложения, то сумму исчисленного единого налога, уплачиваемого в связи с применением УСНО мы отражаем на счетах бухгалтерского учета в размере, указанном в налоговой декларации, следующей бухгалтерской проводкой:

Дт 99-Налог на доходы

Кт 68-Единый налог УСН

СУММА ЕДИНОГО НАЛОГА

Организации, выбравшие в качестве системы налогообложения основную или упрощенную вправе, как известно, по отдельным видам своей деятельности могут использовать дополнительно ЕНВД, с раздельным учетом.

В этом случае организация-микропредприятие в течение года ежеквартально (на 31.03, 30.06, 30.09 и 31.12) отражает на счетах бухгалтерского учета исчисленную сумму налога ЕНВД, указанную в соответствующих налоговых декларациях, следующими бухгалтерскими проводками:

Дт 99-Налог на доходы

Кт 68-ЕНВД

СУММА ЕНВД

Как уже отмечалось, организация-микропредприятие может сформировать Отчет о финансовых результатах по упрощенной форме (при условии, что предусмотрена такая возможность учетной политикой организации).

Бланк упрощенной формы бухгалтерского Отчета о финансовых результатх утвержден приложением № 5 к приказу министерства финансов РФ № 66н.

В этой форме, в отличие от типовой, все показатели укрупнены.

Налог на прибыль или Единый налог УСНО, а также ЕНВД (при наличии) мы вписываем в значение показателя по строке 2410 «Налоги на прибыль (доходы)».

➨ Проверяем взаимосвязь показателей: суммы налога на прибыль или единого налога УСНО, а также суммы ЕНВД (при наличии) должны совпадать с суммами, задекларированными нами соответственно в налоговой декларации по налогу на прибыль или налоговой декларации по единому налогу, уплачиваемому в связи с применением УСНО, а также с суммами ЕНВД, задекларированными в течение календарного года (при наличии).

✿ Для отражения других налогов (налог на имущество, транспортный налог, земельный налог) специальной строки в упрощенной форме бухгалтерского Отчета о финансовых результатах нет.

Суммы этих налогов могут отражаться в составе общей суммы по строке 2120 «Расходы по обычным видам деятельности» или даже по строке 2350 «Прочие расходы» в зависимости от основной или вспомогательной роли используемых в предпринимательской деятельности организации соответствующих объектов налогообложения (невижимость, в том числе земельные участки, транспортные средства).

✿ Суммы НДФЛ, удержанные организацией в течение календарного года с выплат физическим лицам по трудовым и гражданско-правовым договорами, а также начисленные страховые взносы отдельно в бухгалтерском Отчете о финансовых результатах не указываются, но тем не менее эти суммы являются составляющими частями сумм, указываемых по строке 2120 «Расходы по обычным видам деятельности».

Другими словами, суммы НДФЛ входят в те выплаты, из которых он был удержан. А страховые взносы показываются вместе с тем доходом, на который их начислили. Например, с зарплаты работников.

✿ Пени и штрафы по налогам и взносам показываются в общей сумме по строке 2350 «Прочие расходы» упрощенной формы бухгалтерского Отчета о финансовых результатах или в поле строки 2410 «Налоги на прибыль (доходы)».

(По строке 2350 «Прочие расходы» также отражаются неустойки и санкции по договорным обязательствам, но вот налоговыми затратами они, конечно, не являются.)

Источник: nalog-plati.ru