Авансы – неотъемлемая часть жизни любого хозяйствующего субъекта. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (пункт 1 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011) и должен найти отражение в регистрах бухгалтерского учета (пункт 3 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011).

Для расчетов с поставщиками и подрядчиками Инструкцией по применению Плана счетов бухгалтерского учета (Приказ Минфина РФ от 31.10.2000 N 94н, далее Инструкция) предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». При отражении авансов полученных счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется в корреспонденции со счетами учета денежных средств.

Для расчетов с покупателями и заказчиками Инструкцией предусмотрен счет 62 «Расчеты с покупателями и заказчиками», который при отражении авансов выданных кредитуется в корреспонденции со счетами учета денежных средств.

На практике, как правило, учет авансов полученных ведется на счете 62.02 «Расчеты по авансам полученным», авансов выданных на счете 60.02 «Расчеты по авансам выданным».

Что такое НДС? Начинающему бухгалтеру и студенту. НДС просто о сложном. Видеоуроки по бухучету.

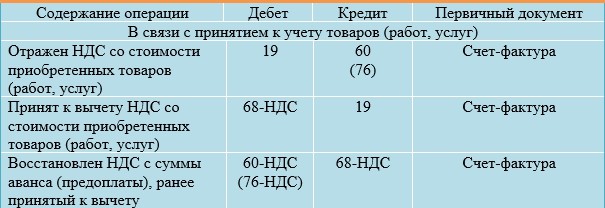

Если организация является плательщиком налога на добавленную стоимость (далее НДС), то учет авансов неразрывно связан с учетом НДС. Инструкцией отдельных счетов для учета НДС с авансов не предусмотрено. Рассмотрим случай, когда организация для учета НДС с авансов полученных использует счет 76АВ «НДС по авансам и предоплатам», с авансов выданных – 76 ВА «НДС по авансам и предоплатам выданным». Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

По общему правилу (при общей системе налогообложения) с авансов полученных организация должна исчислить НДС (подпункт 2 пункта 1, пункт 14 статьи 167 Налогового Кодекса РФ, далее НК РФ). Составляется бухгалтерская запись: Дт 76АВ Кт 68 «НДС».

Если организация использует право на вычет НДС согласно пункта 12 статьи 171 и пункта 9 статьи 172 НК РФ, то при перечислении аванса в бухгалтерском учете НДС с аванса учитывается обособленно. В данном случае может иметь место бухгалтерская запись: Дт 68 «НДС» Кт 76 ВА «НДС по авансам и предоплатам выданным».

Таким образом, на конец отчетного периода у организации, получающей и уплачивающей авансы, может в бухгалтерском учете числиться сальдо по следующим счетам: 62.02 «Расчеты по авансам полученным», 60.02 «Расчеты по авансам выданным», 76 АВ «НДС по авансам и предоплатам», 76 ВА «НДС по авансам и предоплатам выданным».

Остатки по всем счетам должны найти отражение в бухгалтерском балансе. Осталось только определиться, в какой строке.

На практике встречается несколько вариантов отражения авансов и сумм НДС с них:

То есть авансы выданные (счет 60.02) вместе с НДС отражаются в составе строки 1230 «Дебиторская задолженность», авансы полученные (62.02) в составе строки 1520 «Кредиторская задолженность». В свою очередь НДС на счете 76 АВ «НДС по авансам и предоплатам» находит отражение в строке 1260 «Прочие оборотные активы», НДС на счете 76 ВА «НДС по авансам и предоплатам выданным» — в строке 1550 «Прочие обязательства».

НДС с реализации в декларации — как проверить? (фрагмент мастер-класса)

2. за минусом НДС.

То есть авансы выданные (счет 60.02) отражаются в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.ВА (при наличии), авансы полученные (62.02) отражаются в составе строки 1520 «Кредиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.АВ «НДС по авансам и предоплатам».

Пользуясь методом «за минусом НДС» некоторые организации, отражая сумму авансов уплаченных в строке бухгалтерского баланса» 1230 «Дебиторская задолженность», выделяют НДС расчетным путем (Сумма авансов на счете 60.02*20/120), то есть независимо от фактического применения вычетов, предусмотренных НК РФ.

Способ отражения авансов за минусом НДС соответствует Рекомендациям Р-29/2013-КпР «НДС с авансов выданных и полученных» Фонда развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр», Рекомендациям аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 N 07-02-18/01) – раздел «Оценка задолженности по уплаченным (полученным) авансам (предварительной оплате)». Но при этом занижается валюта баланса и информация об обязательствах организации в бухгалтерском балансе отражается искаженно. Например:

Организация имеет остатки по счетам:

«НДС по авансам и предоплатам»

«НДС по авансам и предоплатам выданным»

«Расчеты по авансам выданным»

«Расчеты по авансам полученным»

В бухгалтерском балансе суммы могут быть отражены:

Способ отражения авансов

«Прочие оборотные активы»

Итого оборотные активы

Итого краткосрочные обязательства

Как бы мы не отражали НДС с авансов в бухгалтерском балансе, согласно норм Гражданского Кодекса, долг организации рассматривается в полной сумме, и при расторжении договора возврат будет также в полной сумме, в том числе НДС. Не выпадают суммы НДС и из поля зрения налоговых органов.

Так как указанные выше Рекомендации не относятся к документам в области регулирования бухгалтерского учета (в соответствии с частью первой статьи 21 Закона N 402-ФЗ), организация может применять такие Рекомендации на свое усмотрение. А, исходя из того, что в действующих бухгалтерских стандартах порядок отражения отложенного НДС не изложен, четких рекомендаций в МСФО тоже нет, организация вправе воспользоваться пунктом 7.1 ПБУ 1/2008 «Учетная политика организации».

В соответствии с пунктом 7.1 ПБУ 1/2008 «Учетная политика организации» при наличии спорных вопросов, не имеющих однозначного решения в нормативных актах, организации должны самостоятельно вырабатывать соответствующие решения и закреплять их в своей учетной политике. При этом можно учесть, что в соответствии с п. 7.4 ПБУ 1/2008 «в той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

Таким образом, организация вправе в своей учётной политике утвердить свой порядок отражения в бухгалтерской отчетности сумм авансов полученных и выданных. При этом законодательство не запрещает для раскрытия информации вводить дополнительные строки в форму «Бухгалтерский баланс». Так, если организация исключила из оборотов НДС, то сама сумма НДС может найти отражение в дополнительно введенной строке в бухгалтерский баланс. Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Также нужно учесть, что нельзя применять расчетный метод (Сумма авансов на счете 60.02*20/120) при отражении показателей в бухгалтерском балансе, поскольку в этой форме отражаются только учетные данные, сформированные исходя из правил, установленных нормативными актами по бухгалтерскому учету (Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»).

Таким образом, каждая организация вправе выбрать свой метод отражения авансов и предоплат в бухгалтерском балансе, не забывая при этом о пункте 1 статьи 13 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011, который гласит: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

Анна Кутилова, Директор ООО «Бизнес-Аудит»

Источник: consultantkhv.ru

НДС в бухгалтерском балансе

НДС в балансе может отображаться как в Активе, так и в пассиве. Рассмотрим, как правильно зафиксировать НДС в бухгалтерском балансе более детально.

- НДС в балансе

- НДС в строке 1220 Актива баланса

- НДС с авансов полученных

- НДС с авансов выданных

- НДС к уплате, к возмещению

- Итоги

НДС в балансе

Бухгалтерский баланс – главная часть бухгалтерской отчетности организации – составляется на основе остатков (сальдо) по бухгалтерским счетам на отчетную дату и состоит из двух частей: Актива и Пассива. В Активе отража е тся имущество, денежные средства и права организации, которые можно использовать и в результате получить доход или уменьшить расход. В Пассиве – источники формирования Актива – капитал, резервы и обязательства.

НДС отражается в Активе бухгалтерского баланса , в строках 1220 «НДС по приобретенным ценностям», 1230 «Дебиторская задолженность» , и в Пассиве , в строке 1520 «Кредиторская задолженность». НДС также может отражаться в Активе баланса , в строке 1260 «Прочие оборотные активы» , и в Пассиве баланса , в строке 1550 «Прочие обязательства».

НДС в строке 1220 Актива баланса

Организация – налогоплательщик НДС при принятии на учет товаров (работ, услуг), при уплате НДС на таможне при импорте учитывает так называемый входящий НДС по дебету счета 19. В последний день квартала (отчетного периода по НДС) организация формирует книгу покупок, в которой были зарегистрированы полученные счет а -фактуры. Для регистрации полученно го счет а -фактуры в книге покупок должны быть соблюдены три условия:

- Счет-фактура долж ен быть оформлен строго в соответствии с законодательством.

- Товары (работы, услуги) предназначены для использования в деятельности, облагаемой НДС.

- Товары (работы, услуги) приняты на учет.

В момент формирования книги покупок сумма входящего НДС списывается на уменьшение НДС, начисленного к уплате. Но не все счет а -фактуры, полученные в течение отчетного периода , могут быть зарегистрированы в книге покупок, то есть не весь входящий НДС возможно предъявить к вычету в данном отчетном квартале, и на счете 19 остается дебетовое сальдо. Входящий НДС организация предъявляет к вычету в следующих отчетных периодах в случаях, например:

- НДС был уплачен на таможне в одном квартале, а импортированные товары приняты к учету в следующем .

- П ри экспорте товара со ставкой НДС 0 % необходимо предоставить в налоговую инспекцию необходимые документы обоснования применения ставки 0 % и дождаться окончания камеральной налоговой проверки. На эту процедуру может потребоваться времени больше, чем один квартал .

- П оступившие товары (работы, услуги) используются для производства продукции с длительным циклом .

- С чет-фактура от поставщика оформлена с ошибкой или не предоставлена вовремя .

- Н алогоплательщик принимает решение о целесообразности вычета НДС в следующих налоговых периодах (организация имеет право предъявить к вычету входящий НДС в течени е трех лет после принятия к учету товаров , работ, услуг).

То есть на конец квартала сальдо по счету 19 может быть нулевым или дебетовым. Дебетовое сальдо на конец 4 -го квартала (года) учитывается по строке 1220 «НДС по приобретенным ценностям» годового бухгалтерского баланса.

Как отражать НДС с авансов в бухгалтерском балансе, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

НДС с авансов полученных

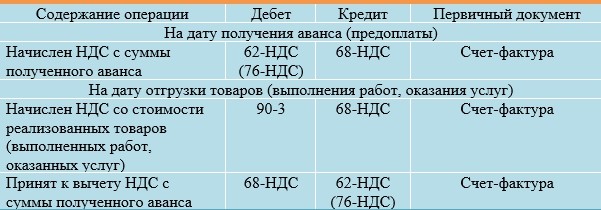

В процессе своей хозяйственной деятельности организации получают авансы от покупателей (заказчиков) в счет предстоящих поставок товаров (работ, услуг), если это предусмотрено договором. Организация — продавец в течение 5 календарных дней после получения аванса выписывает покупателю счет-фактуру на аванс полученный, если в течение этих 5 дней не происходит отгрузка, оплаченная соответствующим авансом. Эт от счет-фактуру продавец должен зарегистрировать в Книге продаж и начислить НДС к уплате в бюджет :

- Дт 51 Кт 62.02 получен аванс от покупателя , в том числе НДС ;

- Дт 76 АВ Кт 68 начислен НДС с полученного аванса .

То есть при получении аванса у продавца на конец отчетного периода может образоваться задолженность перед покупателем, по кредиту – счету 62.02 , в том числе НДС. О стается также сальдо по дебету счета 76 АВ – НДС по авансам и предоплатам. В данном случае существуют два варианта отражения остатков по счетам 62.02 и 76 АВ в бухгалтерском балансе: «включая НДС» и «за минусом НДС» .

По варианту «включая НДС» остаток по счету 62.02 , включая НДС , отражается по строке Пассива баланса 1520 «Кредиторская задолженность», остаток по счету 76 АВ отражается по строке 1260 «Прочие оборотные активы» Актива баланса.

По второму варианту «за минусом НДС» остаток по счету 62.02 отражается по строке Пассива баланса 1520 «Кредиторская задолженность» за минусом НДС, остаток по счету 76 АВ в бухгалтерском балансе не отражается.

НДС с авансов выданных

Организации также могут выдать авансы своим поставщикам в счет предстоящих поставок товаров (работ, услуг), если это предусмотрено договором, и получить от поставщика в течение 5 календарных дней после перечисления аванса счет-фактуру на аванс. Эт от счет-фактуру организация — покупатель имеет право зарегистрировать в Книге покупок и начислить НДС к вычету, если аванс и отгрузка произошли не в одном квартале :

- Дт 60.02 Кт 51 перечислен аванс поставщику , в том числе НДС ;

- Дт 68 Кт 76 ВА начислен НДС с выданного аванса .

То есть при выдаче аванса у покупателя на конец отчетного периода может образоваться задолженность продавца, по дебету счету 60.02 , в том числе НДС. О бразовывается также сальдо по кредиту счета 76 ВА – НДС по авансам и предоплатам выданным. В данном случае существуют два варианта отражения остатков по счетам 60.02 и 76 ВА в бухгалтерском балансе: «включая НДС» и «за минусом НДС» .

По варианту «включая НДС» сальдо по счету 60.02 , включая НДС , отражается по строке Актива баланса 1230 «Дебиторская задолженность», сальдо по счету 76 ВА отражается по строке 1550 «Прочие обязательства» Пассива баланса.

По второму варианту «за минусом НДС» сальдо по счету 60.02 отражается по строке Актива баланса 1230 «Дебиторская задолженность» за минусом НДС, сальдо по счету 76 ВА в бухгалтерском балансе не отражается.

В законодательстве нет утвержденных правил отражения в бухгалтерском балансе остатков по счетам авансов полученных и выданных , поэтому при наличии спорных вопросов, не имеющих однозначного решения в нормативных актах, организации могут самостоятельно вырабатывать соответствующие решения и утверждать их в своей учетной политике в соответствии с пунктом 7.1 ПБУ 1/2008 «Учетная политика организации».

НДС к уплате, к возмещению

В годовом бухгалтерском балансе задолженность организации по НДС перед бюджетом – кредитовое сальдо по счету 68.02 – отражается в строке 1520 «Кредиторская задолженность » , а переплата по НДС или НДС к возмещению – дебетовое сальдо по счету 68.02 – отражается по строке 1230 «Дебиторская задолженность».

Итоги

НДС учитывается в Активе бухгалтерского баланса в строках :

- 1220 «НДС по приобретенным ценностям» :

- 1230 «Дебиторская задолженность .

В Пассиве – в строке 1520 «Кредиторская задолженность» .

Дебиторская и кредиторская задолженность по авансам может отражаться соответственно в строках 1230 и 1520 бухгалтерского баланса , включая НДС или за минусом НДС. Метод отражения организация мож ет обосновать и утвердить в Учетной политике.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Учет авансовых сделок в декларации по НДС

В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности. Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками: Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

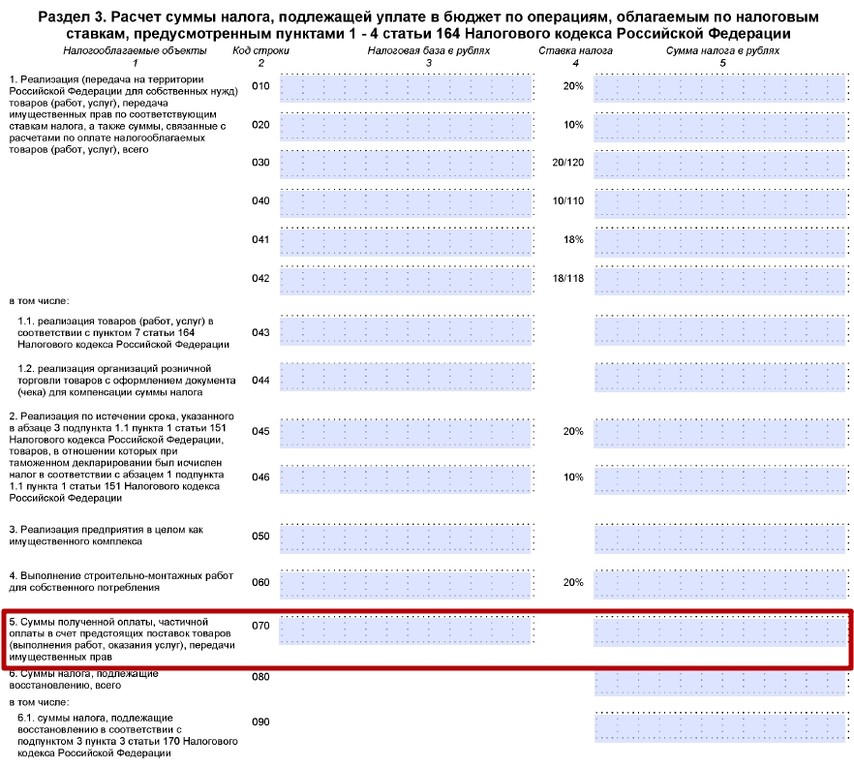

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

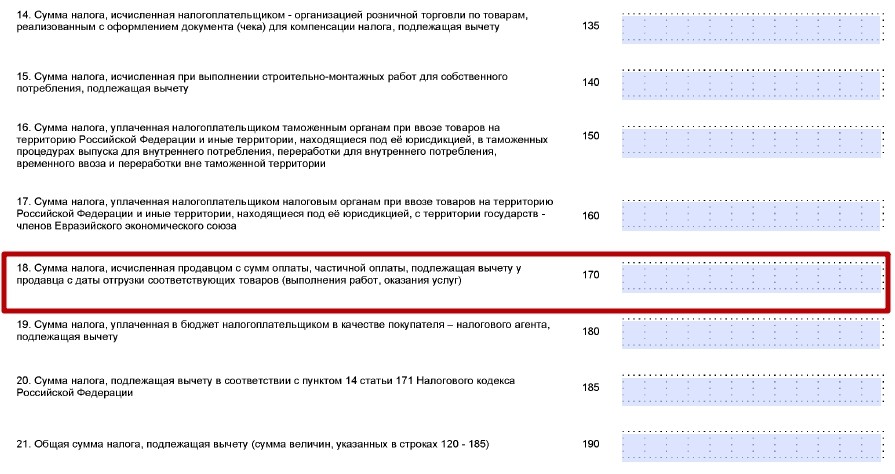

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

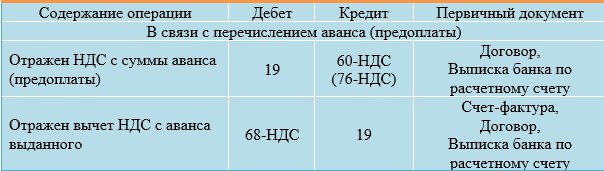

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

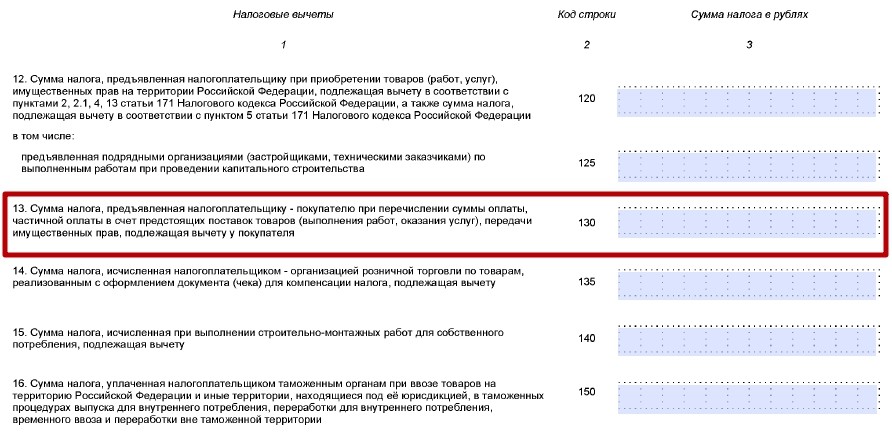

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Устраняйте расхождения по НДС, получайте полный вычет с Контур.НДС+

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно.

Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

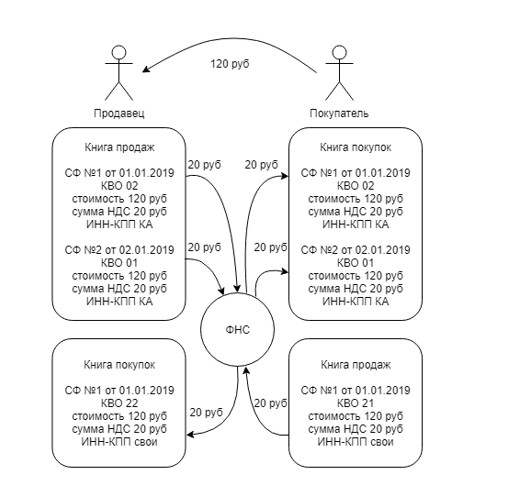

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2019 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2019 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2019 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2019 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2019 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Источник: kontur.ru