Собственное имущество предприятия, приносящее реальную или потенциальную экономическую прибыль за определенный временной промежуток в процессе эксплуатации и/или хранения – это нефинансовые активы. Четкой законодательной градации таких объектов не существует, но можно выделить две основные группы: производственную и непроизводственную. Подразделение осуществляется в зависимости от вида происхождения имущественного актива и его участия в цикле производства. Рассмотрим основные характеристики подробнее.

Классификация нефинансовых активов

Согласно Приказу Росстата № 498 от 26.10.15 г. информация по инвестициям в нефинансовые активы должна предоставляться предприятиями-юридическими лицами по форме П-2. В целях понимания сути предмета указанный закон содержит подробные разъяснения по порядку формирования отчета головными организациями и их подразделениями при наличии соответствующей инвестиционной деятельности. При этом выделяется структура инвестиций в основные средства и непроизведенные имущественные объекты.

Тема 7. Сведения о движении нефинансовых активов (ф. 0503168, 0503768). Что проверить в учете?

В частности, к основному капиталу относятся нижеприведенные виды активов:

- Жилые помещения, здания.

- Прочие сооружения, помещения и здания.

- Транспортные объекты.

- Затраты по улучшению состояния земельных участков.

- Оборудование, машины, хозяйственный инвентарь.

- Оборудование информационного, телекоммуникационного характера, компьютеры.

- Интеллектуальная собственность.

К непроизведенным имущественным объектам относятся виды активов, происхождение которых не связано с процессом производства:

- Материальные – земельные участки, природные богатства и недра, биологические невыращиваемые ресурсы.

- Нематериальные – торговые марки, деловая репутация, лицензии, патенты, авторские права, арендные договора, прочие нематериальные объекты.

В зависимости от конечной цели участия в производственном цикле по изготовлению товаров, выполнению услуг НФА также делятся на непроизводственные и производственные. Непроизводственные активы – это те объекты, которые ни при каких условиях напрямую не задействованы в производстве. К примеру, это документация предприятия, различные разрешительные лицензии, соглашения, договора и пр.

Производственные активы – это многократно и постоянно используемое при производстве товаров, выполнении услуг имущество (оборудование, инвентарь, здания и пр.) и нематериальные НФА. К последним относятся нематериальные виды объектов, несущие определенную информационную ценность. К примеру, это компьютерное программное обеспечение, технологии производства, предметы литературы и искусства, драгоценные металлы, антиквариат и пр.

Особенности учета нефинансовых активов

Если обратиться к форме бухгалтерской отчетности № 1 – Балансу, видно, что отражение принадлежащих предприятию НФА возможно в следующих строках раздела «Активы»:

- 1110 – вносятся данные по нематериальным активам.

- 1120 – вносятся данные по результатам исследований.

- 1130-1140 – вносятся данные по материальным/нематериальным поисковым средствам.

- 1150 – вносятся данные по объектам основных средств.

- 1210 – вносятся данные по запасам предприятия.

Общие принципы учета НФА подразделяются в зависимости от того, в какой организации отражаются хозяйственные операции – бюджетной или коммерческой. В первых – для формирования типовых проводок используется раздел 1 Плана бюджетных счетов, во-вторых – применяется План счетов, утвержденный приказом № 94н. Сведения о нефинансовых производственных и непроизводственных активах состоят из данных по основным средствам, нематериальным активам, МПЗ, амортизации в разрезе объектов.

Принятие к учету производится по величине первоначальной стоимости, которая складывается из всех фактических затрат на приобретение, создание, сооружение с учетом сумм НДС. Порядок определения первоначальной стоимости различных объектов приведен в приказе № 157н от 1.12.10 г. В целях достоверности и полноты отражения информации на счетах учета ведется аналитика в разрезе групп или объектов. На каждый вид актива заводится отдельная инвентарная карточка с присвоением инвентарного номера. Все движения НФА оформляются оправдательными первичными документами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Форма П‑2 «Сведения об инвестициях в нефинансовые активы»: инструкция по заполнению

Елена Маврицкая Автор

Бланк П-2 — это форма статистического наблюдения за вложениями в нефинансовые активы. Раз в квартал ее должны сдавать все юридические лица (кроме малых предприятий). И даже если организация не делала инвестиций, ей придется направить в Росстат «нулевку». За нарушение сроков и искажение данных возможен штраф до 70 000 руб. В настоящей статье мы рассказали, как отчитаться по форме П-2 и привели образец заполнения бланка.

Кто сдает форму П-2

Бланк П-2 «Сведения об инвестициях в нефинансовые активы» приведен в приложении № 16 к приказу Росстата от 29.07.22 № 535 (далее — приказ № 535). Этим документом утверждены также указания по заполнению П-2.

Отчитываться обязаны юридические лица, за исключением малых предриятий.

Справка

Потребительские и гаражные кооперативы, общественные организации, политические партии и некоторые другие категории раз в год запоняют другую форму — П-2 (инвест).

При наличии обособленных подразделений П-2 заполняют следующим образом: по каждому ОП плюс по юрлицу без учета «обособок». Все подразделения, расположенные по одному почтовому адресу, отражают как одно. Части предприятия, размещенные на разных территориях, — как разные обособленные подразделения.

Куда сдавать П-2

Сведения следует сдавать в территориальный орган Росстата по месту фактического осуществления деятельности юридического лица или ОП.

Как сдать сведения в статистику? Есть только один способ — через интернет с использованием электронной подписи (см. « Статистическую отчетность можно сдать только через интернет »).

Заказать усиленную квалифицированную электронную подпись (КЭП) Получить через час

Компания, которая инвестирует в основной капитал на территории двух и более субъектов РФ, должна заполнить две и более формы П-2. Каждую из них нужно направить в соответствующее территориальное подразделение статистики (по месту осуществления инвестиционной деятельности).

Сроки сдачи формы П-2 в 2023 году

Отчет П-2 — ежеквартальный. Его заполняют по итогам квартала, полугодия, 9 месяцев и года. В отчете за полугодие выделяют данные за второй квартал, в отчете за 9 месяцев —сведения за третий квартал, в годовом отчете — за четвертый квартал.

Направить форму в Росстат нужно не позднее 20-го числа месяца, следующего за отчетным периодом. За год необходимо отчитаться не позднее 8 февраля следующего года.

Сведения по форме П-2 об инвестициях, сделанных в 2023 году, надо направить в следующие сроки:

- за квартал — не позднее 20 апреля 2023 года;

- за полугодие — не позднее 20 июля 2023 года;

- за 9 месяцев — не позднее 20 октября 2023 года;

- за год — не позднее 8 февраля 2024 года.

Внимание!

Если показатели для отчета отсутствуют, нужно сдать нулевую форму. В ней следует заполнить только титульный лист. В остальных разделах не нужно ставить ни нули, ни прочерки. Организация, которая временно не работала, но в отчетном периоде делала инвестиции, тоже должна заполнить П-2, указав в ней время начала приостановки деятельности.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет Сдать бесплатно

Инструкция по заполнению формы П-2

Как упоминалось выше, указания по заполнению бланка утверждены приказом № 535. Но есть и другие указания, которые тоже нужно применять (утв. приказом Росстата от 30.11.22 № 872). В них приведена пошаговая инструкция для составления нескольких форм статотчетности, в том числе для П-2.

Перечислим наиболее значимые моменты, которые следует учесть при заполнении П-2.

- Данные необходимо отражать без НДС (кроме случаев, когда налог учитывается в стоимости ОС и НМА по правилам статьи 170 НК РФ ).

- Источник информации для отчета — первичные документы, на основании которых ведется бухучет.

- Если работы (услуги) оплачены в валюте, их стоимость необходимо пересчитать в рубли по курсу Центробанка на дату выполнения (оказания). Стоимость импортных ОС следует перевести в рубли по курсу ЦБ на дату: принятия грузовой таможенной декларации к таможенному оформлению; пересечения границы; после смены собственника (по условиям контракта).

- К инвестициям в основной капитал относятся затраты: на строительство, реконструкцию (приводящую к увеличению первоначальной стоимости), покупку оборудования, транспорта, инвентаря (если они учитываются на счете 08); на объекты интеллектуальной собственности; на культивируемые биоресурсы.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП Получить бесплатно

Особенности указания отдельных видов инвестиций в бланке П-2

Вид инвестиций

Отражение в П-2

Строительство зданий, сооружений, реконструкция объектов, осуществляемая заказчиком (получившим такое право от инвестора)

Заказчик отражает, инвестор — нет

Строительство объекта застройщиком с привлечением средств юрлиц и граждан по договорам участия в долевом строительстве

Застройщик отражает, участники долевого строительства — нет

Передача (получение) имущества в лизинг

Лизингодатель отражает в составе инвестиций в основной капитал имущество, приобретенное для своей хозяйственной деятельности (объекты, переданные в лизинг — не отражает).

Лизингополучатель отражает полученные объекты

Передача новых основных средств вышестоящей организацией подведомственным подразделениям

Отражает тот, кто получил ОС

Строительство объектов, при котором подрядная организация совмещает функции инвестора, заказчика и подрядчика

Подрядная организация отражает выполненные работы на законченных объектах в составе инвестиций в основной капитал

Образец заполнения формы П-2

Штраф за несвоевременную сдачу формы П-2

Наказание предусмотрено за следующие виды нарушений: непредоставление сведений, несвоевременная подача отчета и направление недостоверных данных (ст. 13.19 КоАП РФ).

Организацию оштрафуют на сумму от 20 000 до 70 000 руб., должностное лицо — от 10 000 до 20 000 руб.

Санкция за повторное нарушение составит: для организации — от 100 000 до 150 000 руб.; для должностного лица — от 30 000 до 50 000 руб.

Источник: www.buhonline.ru

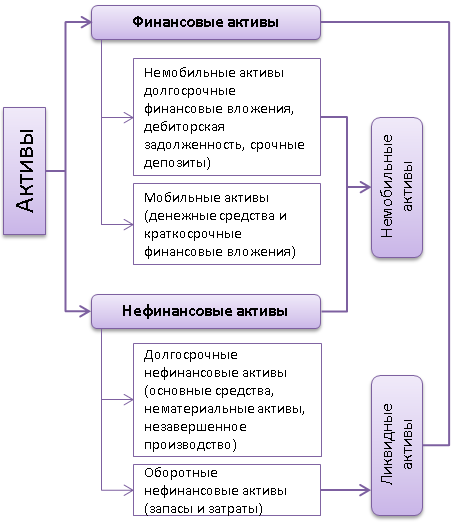

Оценка соотношения финансовых и нефинансовых активов в анализе финансовой устойчивости

Рассмотрим методику оценки финансовой устойчивости, основанную на делении активов предприятия на финансовые и нефинансовые активы.

Финансовые и нефинансовые активы организаций

Согласно данной концепции финансовая устойчивость организации достигается, если нефинансовые активы покрываются собственным капиталом, а финансовые – заемным капиталом. Запас устойчивости увеличивается по мере превышения собственного капитала над нефинансовыми активами или по мере превышения финансовых активов над заемным капиталом.

Финансовая устойчивость организацией может быть утрачена при превышении нефинансовых активов над собственным капиталом. В соответствии с данными отклонениями от параметров равновесия выделяют несколько вариантов устойчивости (табл. 1).

Таблица 1. Варианты финансово-экономического состояния предприятия

| 1. | Суперустойчивость (абсолютная платежеспособность) | Мобильные финансовые активы больше всех обязательств |

| 2. | Достаточная устойчивость (гарантированная платежеспособность) | Мобильные финансовые активы меньше всех обязательств, но сумма всех финансовых активов больше их |

| 3. | Финансовое равновесие | Собственный капитал равен нефинансовым активам, а финансовые активы равны всем обязательствам |

| 4. | Допустимая финансовая напряженность (потенциальная платежеспособность) | Собственный капитал больше долгосрочных нефинансовых активов, но меньше всей суммы нефинансовых активов |

| 5. | Зона риска (потеря платежеспособности) | Собственный капитал меньше долгосрочных нефинансовых активов |

Используя данную методику, определим, к какому варианту финансовой устойчивости относится организация в зависимости от соотношения финансовых и нефинансовых активов (табл. 2).

Таблица 2. Определение типа финансовой устойчивости

| Финансовые активы: | ФА | 3 794 | 3 420 | ||

| — немобильные активы | Н | 3 785 | 3 407 | Долгосрочные финансовые вложения, все виды дебиторской задолженности, срочные депозиты, прочие оборотные активы | стр. 1160 + 1170 + 1180 + 1230 + 1260 |

| — мобильные активы | М | 9 | 13 | Денежные средства и легкореализуемые краткосрочные финансовые вложения | стр. 1250 + 1240 |

| Нефинансовые активы: | НА | 119 194 | 130 229 | ||

| — долгосрочные активы | Д | 83 489 | 86 371 | Основные средства, нематериальные активы, незавершенное строительство, прочие внеоборотные активы | стр. 1110 + 1120 + 1130 + 1140 + 1150 + 1190 |

| — оборотные нефинансовые активы | О | 35 705 | 43 858 | Запасы и затраты, включая НДС | стр. 1210 + 1220 |

| Собственный капитал | СК | 82 707 | 82 744 | стр. 1300 | |

| Заемный капитал | ЗК | 40 281 | 50 904 | стр. 1400 + 1500 | |

| Тип финансовой устойчивости (собственный капитал меньше долгосрочных нефинансовых активов) | 5 | 5 | |||

Данные таблицы показывают, что у организации собственный капитал меньше суммы долгосрочных нефинансовых активов, т.е. организация, обладает 5 типом финансовой устойчивости, и существует риск потери платежеспособности.

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М: ДИС, 1998.

- Савицкая Г.В. Экономический анализ: Учебник — 11-е изд., испр. и доп. — М.: Новое знание, 2005.

Источник: afdanalyse.ru