По этой строке отражается сумма нераспределенной прибыли или непокрытого убытка организации.

Что влияет на величину нераспределенной прибыли (непокрытого убытка)

Величина нераспределенной прибыли (непокрытого убытка) в течение отчетного периода может изменяться следующим образом:

— увеличиваться (уменьшаться) на величину чистой прибыли (чистого убытка) отчетного периода;

— уменьшаться на сумму начисленных дивидендов (в том числе промежуточных);

— увеличиваться на сумму объявленных и невостребованных дивидендов, срок исковой давности по которым истек (Письмо Минфина России от 27.01.2012 N 07-02-18/01);

— увеличиваться на сумму добавочного капитала от переоценки выбывших в отчетном периоде внеоборотных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007);

— уменьшаться в связи с увеличением уставного капитала за счет нераспределенной прибыли;

— увеличиваться в связи с уменьшением уставного капитала при его доведении до величины чистых активов;

— уменьшаться в связи с направлением нераспределенной прибыли в резервный фонд;

Значение строки 1370 «Нераспределенная прибыль (непокрытый убыток)» на отчетную дату равно значению строки 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах только в том случае, если у организации на начало отчетного периода отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет, в течение отчетного периода не распределялись промежуточные дивиденды и не выбывали дооцененные ранее основные средства (Инструкция по применению Плана счетов, п. п. 79, 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. п. 1, 2 ст. 42 Закона N 208-ФЗ, п. 1 ст. 28 Закона N 14-ФЗ).

Нераспределенная прибыль (непокрытый убыток) в балансе

Непокрытый убыток или нераспределенная прибыль в балансе – это показатель, демонстрирующий результаты работы компании за весь период ее существования. Исчисляется он нарастающим итогом по окончании каждого определенного отчетного периода. Как формируется нераспределенная прибыль, где отражается в балансе и какие механизмы задействованы в ее расчете – тема данной публикации.

Нераспределенная прибыль: актив или пассив?

Нераспределенная прибыль (непокрытый убыток) в балансе – это, безусловно, пассив, поскольку представляет собой долю капитала собственников – сгенерированную и пока ненаправленную на различные нужды прибыль. Являясь внутренним источником финансов, прибыль компании по экономическому содержанию относится к свободному резерву, который распределяется на усмотрение учредителей и акционеров. Вот что означает нераспределенная прибыль (НП). Традиционно направляют ее на:

- Инвестирование в развитие производства;

- Приобретение активов;

- Выплату дивидендов;

- Создание (пополнение) резервов.

Распорядиться этим пассивом фирма может лишь после принятия на общем собрании собственников зафиксированного в протоколе решения о направлении средств. Нераспределенная прибыль отражается в балансе в строке 1370 раздела «Капитал». Там же фиксируют и непокрытый убыток (если затраты выше доходов), заключая его в круглые скобки, а общий результат по разделу уменьшают на сумму убытка.

Итак, НП – это доля прибыли, оставшаяся в распоряжении компании после осуществления всех необходимых платежей. Это понятие весьма близко к определению чистой прибыли (ЧП). Она и является таковой, если фирма не имеет отложенных налоговых обязательств и на протяжении года не начисляла дивидендов.

Отличие их в том, что НП – объединенный итог работы за отчетный год и период функционирования фирмы, а ЧП – лишь за отчетный период. Поэтому бухгалтером и экономистом они трактуется в разном ключе. В бухучете НП – это итог работы, зафиксированный в отчетности на счете 84. Однако прибыль на момент составления отчета еще не распределена, поскольку решение о ее направлении принимают собственники в отрезок времени с 1 марта до 30 июня следующего года. Как следствие, экономист рассматривает и анализирует прибыль за прошедший год после отчетной даты, т. е. когда бухгалтером будут произведены все операции, соответствующие принятому решению.

Как считается нераспределенная прибыль в балансе

Нераспределенная прибыль увеличивает пассива баланса, а, следовательно, собственный капитал предприятия. Рассмотрим, как посчитать нераспределенную прибыль (НП) на примере:

ООО «Стройка» сработало в 2017 году с прибылью 1 млн руб., налог на прибыль (ННП) составил 200 тыс. руб. После уплаты ННП прибыль составила 800 тыс. руб. Именно эта сумма, как нераспределенная прибыль отражается в строке 1370 баланса за 2017 год. Если на начало года в балансе уже фигурировало значение НП, то на конец года она будет увеличена на 800 тыс. руб.

Показатель в стр.

1370 баланса будет соответствовать значению стр. 2400 отчета № 2 «О финансовых результатах», если у предприятия не было НП на начало года, а впоследствии не выплачивались промежуточные (например, квартальные) дивиденды.

Что входит в нераспределенную прибыль в балансе: расчет по формуле

Итак, обобщая данные бухучета, бухгалтер исчисляет величину нераспределенной прибыли в балансе (строка 1370), распределить которую вправе владельцы компании. Учитывая предыдущие значения этого показателя, уже фигурирующие в балансе, рассчитать ее можно по формуле:

- НПк = НПн + ЧП – Д, где:

- НПн и НПк – НП на начало и конец отчетного периода;

- ЧП – чистая прибыль, ;

- Д – полагающиеся собственникам дивиденды, выплаченные из НП прошлых периодов в отчетном году.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

- НПк = НПн – У – Д, где

- У – убыток текущего года.

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Допустим, доходы от основной деятельности фирмы составили 500 тыс. руб., внереализационные доходы – 60 тыс. руб. Издержки производства – 490 тыс. руб., иные затраты, не облагаемые налогом – 85 тыс. руб. ННП – 14 тыс. руб. Резервный фонд в компании не создавался.

После вычисления НУ в балансе появится сумма убытка 29 тыс. руб. ((500 + 60) – 490 – 85 – 14).

Если в стр. 1370 на начало года фигурирует положительная сумма НП, то полученный убыток уменьшит ее. При наличии имеющегося отрицательного итога, величина убытка увеличит НУ.

Отражение в финансовой отчетности

Нераспределенная прибыль (или непокрытый убыток), представляющая долю капитала компании, в отчетах за год указывается с учетом ориентировочных решений, т.е. за минусом прошлогодних убытков, начисленных дивидендов, пополняющих резервных отчислений и других статей затрат. До утверждения отчетных форм владельцами фирмы окончательные итоги могут измениться.

Нераспределенная прибыль прошлых лет в балансе

НП прошлых периодов также аккумулируется на сч. 84. Сальдо по кредиту счета периодически переносится в стр. 1370, накапливаясь с начала функционирования компании. Суммы возникающего текущего убытка перекрываются прибылью прошлых лет.

Как правило, на протяжении года движения по дебету счета не происходит, так как распределяют прибыль обычно по итогам года после собрания акционеров.

Нераспределенная прибыль отчетного года

Кредитовое сальдо сч. 99 на конец текущего года является чистой прибылью. При реформации баланса (т. е. закрытии счетов 90 и 91) оно переносится на сч. 84 и формирует нераспределенную прибыль текущего года.

Иногда в предприятиях практикуют разделение показателей НП текущего года и прошлых лет, добавляя строку в балансе (например, 1371) для фиксации этого показателя по временным признакам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Нераспределенная прибыль (непокрытый убыток) в балансе

Нераспределенная прибыль (непокрытый убыток) в балансе отражает результат деятельности предприятия за весь срок его существования. Как формируется данный показатель? Где отражается в балансе? Все нюансы отражения финансовых результатов в бухгалтерской отчетности, а также примеры заполнения строки баланса «Нераспределенная прибыль (непокрытый убыток)» в различных ситуациях вы найдете в нашей статье.

- Что такое нераспределенная прибыль и непокрытый убыток

- Где отражается нераспределенная прибыль (непокрытый убыток) в балансе

- Как заполнить строку 1370 бухгалтерского баланса

- Формулы для расчета нераспределенной прибыли

- Примеры отражения нераспределенной прибыли (непокрытого убытка) в балансе

Что такое нераспределенная прибыль и непокрытый убыток

Нераспределенная прибыль — это чистая прибыль компании (т. е. за вычетом налога на прибыль, налоговых санкций и прочих платежей из прибыли), которую собственники бизнеса еще не распределили между собой или не направили на нужды предприятия.

Решение о распределении чистой прибыли принимают владельцы компании. Возможно направление прибыли на следующие цели:

- выплату дивидендов;

- формирование резервного и иных фондов;

- увеличение уставного капитала;

- покрытие убытков;

- на другие цели по решению собственников.

Непокрытый убыток — сумма убытков, которые не покрываются собственными средствами предприятия.

Расчет нераспределенной прибыли (непокрытого убытка) производится нарастающим итогом. В балансе этот показатель отражает результаты работы компании за время ее существования — от момента госрегистрации до окончания отчетного периода.

Где отражается нераспределенная прибыль (непокрытый убыток) в балансе

Прибыль является частью капитала собственников, распоряжаться которой могут только они. В их власти полностью забрать заработанную в отчетном периоде прибыль в виде дивидендов или придумать для нее иное предназначение.

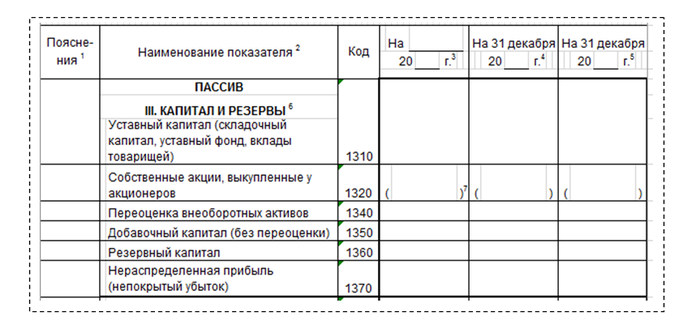

Все накопленные средства организации отражаются в пассиве баланса, в разделе «Капитал и резервы». Для отражения нераспределенной прибыли (непокрытого убытка) в этом разделе выделена строка 1370:

Как заполнить строку 1370 бухгалтерского баланса

Чтобы заполнить строку 1370, нужна информация, отраженная в регистрах бухгалтерского учета. И возникает вопрос: нераспределенная прибыль в балансе — это какие счета?

Для учета нераспределенной прибыли (непокрытого убытка) Планом счетов бухгалтерского учета (приказ Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Кредитовое сальдо этого счета отражает накопленную на отчетную дату прибыль предприятия. Если сальдо счета 84 дебетовое, имеет место непокрытый убыток.

Сальдо счета 84 на конец отчетного года записывается в строку 1370 бухгалтерского баланса. При этом поскольку непокрытый убыток — величина отрицательная, т. е. уменьшает капитал компании, то в строке 1370 он показывается в круглых скобках.

Если организация выплачивала в течение отчетного года промежуточные дивиденды, Минфин в письме от 19.12.2006 № 07-05-06/302 рекомендует отражать их в балансе в отдельной строке в круглых скобках. Для этого придется дополнить форму баланса дополнительной строкой, например 1371, а в строке 1370 выплату дивидендов за отчетный год не учитывать.

При составлении промежуточного баланса показатель строки 1370 формируется путем суммирования сальдо счета 84 и счета 99, на котором в течение года аккумулируется прибыль или убыток текущего года.

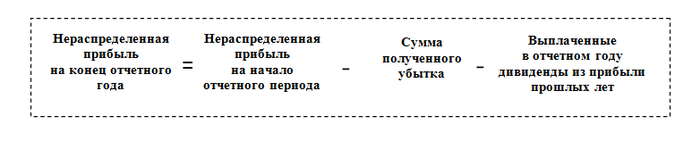

Формулы для расчета нераспределенной прибыли

Как посчитать нераспределенную прибыль в балансе? Этот показатель получают расчетным путем, используя формулу:

Эта формула применяется, если предприятие получило в отчетном периоде прибыль. Если результатом его деятельности стал убыток, нужно применять другую формулу:

С нюансами исчисления дивидендов вас познакомят статьи:

- «Как рассчитать дивиденды на УСН „доходы“ и „доходы минус расходы“»;

- «Какими проводками отображаются начисление и выплата дивидендов».

Если помимо выплаты дивидендов часть прибыли была направлена на формирование резервных фондов, то эта часть также вычитается из нераспределенной прибыли отчетного года. В балансе резервный фонд отражается по строке 1360.

Примеры отражения нераспределенной прибыли (непокрытого убытка) в балансе

Для наглядности рассмотрим на примерах отражение в балансе нераспределенной прибыли (непокрытого убытка).

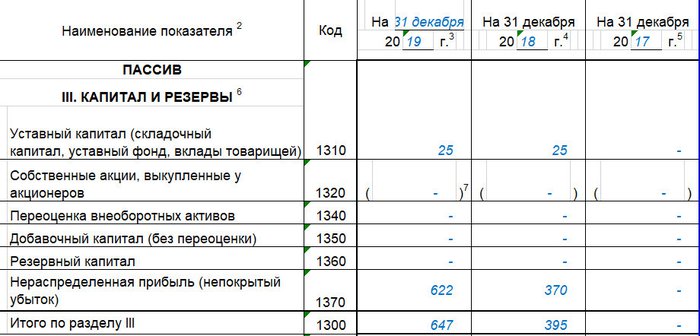

ООО «Пегас» зарегистрировано в 2018 году, уставный капитал — 25 тыс. руб. Чистая прибыль за 2018 год составила 370 тыс. руб. Чистая прибыль за 2019 год — 252 тыс. руб. Прибыль в 2018–2019 годах не распределялась.

Строка 1370 на 31.12.2018 = 370.

Строка 1370 на 31.12.2019 = 370 + 252 = 622.

Раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

Изменим условия примера 1. Предположим, что в 2019 году решением участников прибыль 2018 года была распределена следующим образом: 74 тыс. направлено на создание резервного фонда, 296 тыс. руб. — на выплату дивидендов.

Строка 1370 на 31.12.2018 = 370.

Строка 1370 на 31.12.2019 = 370 + 252 – 74 — 296 = 252.

В этом случае раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

Теперь предположим, что помимо распределения прибыли 2018 года в 2019 году были выплачены промежуточные дивиденды в сумме 100 тыс. руб.

Строка 1370 на 31.12.2018 = 370.

Строка 1370 на 31.12.2019 = 370 + 252 – 74 – 296 = 252.

Строка 1371 на 31.12.2019 = –100

Раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

Чистая прибыль нашего ООО «Пегас» за 2018 год составила 370 тыс. руб. В 2019 году получен убыток 143 тыс. руб. Прибыль в 2018–2019 годах не распределялась.

Строка 1370 на 31.12.2018 = 370.

Строка 1370 на 31.12.2019 = 370 – 143 = 227.

Раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

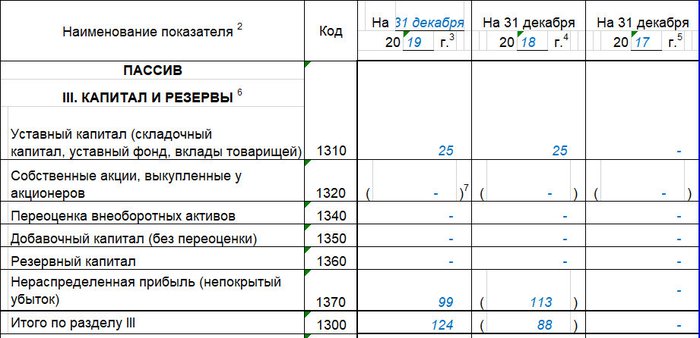

Убыток ООО «Пегас» за 2018 год составил 113 тыс. руб. В 2019 году получена прибыль 212 тыс. руб. Прибыль в 2019 году не распределялась.

Строка 1370 на 31.12.2018 = –113.

Строка 1370 на 31.12.2019 = –113 + 212 = 99.

Раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

В балансе нераспределенная прибыль и непокрытый убыток отражаются по строке 1370. Сумма убытка проставляется в круглых скобках. Для расчета нераспределенной прибыли на конец отчетного года необходимо суммировать нераспределенную прибыль на начало года с чистой прибылью отчетного года (за минусом налога на прибыль) и вычесть выплаченные в отчетном году дивиденды из прибыли прошлых лет. Показатель нераспределенной прибыли одинаково интересен как менеджменту компании и ее владельцам, так и иным заинтересованным лицам: инвесторам, налоговикам и т. д.

Еще больше полезной информации по теме — в рубрике «Бухгалтерский учет».

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н

Источник: nsovetnik.ru