Незавершенное производство (НП) предполагает продукцию, выпускаемую предприятием, не прошедшую всех этапов обработки в нынешнем отчетном периоде, однако уже включенную в производство. Это частично готовые изделия. Правильный их учет служит нескольким целям: расчету оптимальной себестоимости продукции, контролю над объемами изготовления и расходами на выплаты трудящимся. Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019?

Что включает в себя незавершённое производство?

- Готовый продукт, который пока не подготовлен к непосредственной продаже: на нем нет упаковки, не проведены тесты на качество.

- Сырье и заготовки, которые были пущены в производство или находятся на складах.

- Начатые работы, которые пока не были окончены (к примеру, стройка, монтаж конструкций).

ВАЖНО! К НП не относится бракованный товар, заготовки и полуфабрикаты без минимальной обработки.

Как определить сумму остатков незавершенного производства при расчете налога на прибыль?

Формирование незавершенного производства в 1С

Оценка незавершённого производства

Оценка продуктов незавершенного производства выполняется следующими путями:

- По реальной себестоимости. Метод обычно используется для готового продукта. Мало подходит для массовых производств.

- По плановой стоимости. Метод подходит для массового производства.

- По размеру прямых расходов. Прямые расходы могут переноситься на стоимость заготовок или сырья.

- По себестоимости сырья, используемого при производстве. Метод актуален при сокращенном технологическом цикле.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль?

Выбор конкретного метода зависит от особенностей данного производства.

ВАЖНО! Выбранный метод оценки должен быть отражен в учетной политике предприятия. Необходимо это для ведения бухучета.

Учет незавершённого производства

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Выделяют следующие формы учета незавершённого производства:

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Выбор конкретного метода зависит от нюансов работы специалистов, проводящих учет.

Инвентаризация незавершенного производства

Также различают следующие методы учета:

- Нормативный. По каждому наименованию составляется расчет плановой себестоимости. При этом нужно учитывать нормы трат.

- Попередельный. Объект рассмотрения – передел, на котором происходит один из этапов производства товара. Следующий этап проводится на следующем переделе или продукция реализуется.

- Позаказный. Объект рассмотрения – заказ предприятию, предполагающий изготовление определенного объема товара. Траты войдут в себестоимость заказа.

- Попроцессный. Объект рассмотрения – отдельный процесс при изготовлении. Себестоимость определяется методом деления ежемесячных трат на количество готовых объектов.

На одном предприятии может применяться несколько методов учета.

Используемые проводки

НП разрешается списывать на убытки компании. К примеру, при отмене заказа на производства товара актуальной будет проводка Д91-2 «Прочие затраты» К20. Списывается «зависший» НП, который появляется при отклонениях от норм производства. К примеру, это может происходить при следующих обстоятельствах:

- Партия продукции оказалась бракованной.

- Требуется ликвидировать все производства.

- В ускоренном порядке закрывается проект, оказавшийся неперспективным.

- Было принято решение об окончании совместного проекта.

Все используемые проводки должны подтверждаться сведениями из бухгалтерской справки. Рассмотрим основные применяемые проводки:

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

При ликвидации предприятия объекты незавершенного производства могут учитываться следующим образом:

- ДТ62 КТ91. На реализацию изделий.

- ДТ91 КТ20. На списание.

Объекты НП не включены в оборот по счетам. Они относятся к собственности предприятия, фиксируемой в Активе бухбаланса по строчке «Запасы».

Распространенные ошибки при учете незавершённого производства

Бухгалтеры часто делают следующие ошибки при учете НП:

- Фиксирование объектов НП на пассиве баланса. Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой.

- Введение учета по фактической стоимости на серийном производстве большего количества продукции. Рассматриваемый метод не подходит для больших производств, так как все траты получится узнать только в конце месяца, тогда как учет НП проводится раньше.

Перед ведением бухучета желательно ознакомиться с учетной политикой компании.

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков. Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете.

Порядок распределения трат на НП может быть задан самим предприятием. Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

Незавершенное производство в бухгалтерском учете: что надо знать в 2023 году

Незавершенное производство в бухгалтерском учете – это материальные ценности предприятия, которыми не были пройдены все стадии технологического процесса. Их учет предполагает оценку с использованием нескольких методов, основанных на экономической сущности таких ценностей.

Незавершенное производство – счет в бухгалтерском учете

- плановой или фактической производственной себестоимости;

- прямым затратным статьям;

- стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом.

В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса.

По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике.

От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Оценка незавершенного производства в балансе с 2021

Незавершенное производство – затраты, понесенные на:

- производство продукции, не прошедшей всех стадий, предусмотренных производственным процессом

- изделия неукомплектованные, не прошедшие испытания и техническую приемку

- затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи (пп. «е» п. 3 ФСБУ 5/2019).

НЗП относится к запасам и учитывается в виде остатка по счету 20 «Основное производство».

Оценка НЗП в массовом и серийном производстве

НЗП в массовом и серийном производстве в БУ можно оценивать на отчетную дату по сумме:

- фактических затрат (прямые и косвенные затраты);

- прямых затрат (без учета косвенных затрат);

- плановых (нормативных) затрат.

При единичном производстве оценка только по фактической себестоимости (п. 9, 27 ФСБУ 5/2019).

Вариант оценки закрепить в УП по БУ

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Оценка НЗП в НУ

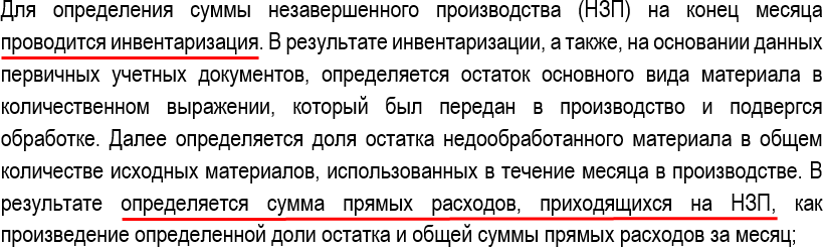

В НУ оценка НЗП производится на основании данных о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам и данных о сумме осуществленных в текущем месяце прямых расходов (ст. 319 НК РФ).

Закрепить в УП по НУ

В состав НЗП НЕ должны включаться материалы, которые хотя и находятся в технологическом процессе производства (например, помещены на внутрицеховой склад), но еще не подверглись обработке (Письмо Минфина РФ от 29.03.2010 N 03-03-05/67).

Пример выдержки из УП по НУ (ОСН):

НЗП по услугам в НУ

По услугам возможен «особый» порядок учета НЗП в учетной политике НУ – не формировать НЗП, а всю сумму прямых расходов по оказанию услуг включить в конце отчетного периода в расходы, уменьшающие налогооблагаемую базу, даже если в текущем периоде не было реализации услуг.

Закрепить в УП по НУ

НЗП по работам и услугам в НУ

В НЗП включаются законченные, но не принятые заказчиком работы и услуги:

Формирование НЗП в 1С

Если в течение месяца в 1С отражался выпуск, то:

- сумма НЗП отражается по каждой номенклатурной группе вручную документом Инвентаризация НЗП

- сумма НЗП останется на счете 20.01 и не спишется в Дт 90.02.1 (Дт 43)

Пока в 1С невозможно ввести НЗП по Субконто Продукция — только в общем по Номенклатурным группам (НГ)

- в следующем месяце НЗП будет распределяться на конкретную продукцию из НГ пропорционально базе, указанной в УП.

* Функционал по НЗП в 1С планируется развивать

Если организация занимается только производством ГП и в течение месяца в 1С не отражался выпуск, то:

- сумма НЗП будет равна прямым расходам, которые отражены по номенклатурной группе.

Документ Инвентаризация НЗП вводить не требуется.

Если в текущем месяце не было выпуска ГП. При этом организация одновременно занимается производством, а также выполняет работы (оказывает услуги) и при этом:

- в УП установлено, что Затратысписываются без учета выручки, то все затраты определятся, как затраты на услуги и спишутся в Дт 90.02.1.

Документ Инвентаризация НЗП вводить обязательно!

- Ткань для рулонной шторы «BLACKOUT FIBER» – 7500 пог. м;

- Механизм для рулонной шторы Inspire – 500 шт.;

- Направляющие для рулонной шторы – 1000 шт.

НЗП по работам НУ (УСН)

- как избежать включения расходов в КУДиР на субподряд до завершения контракта с клиентом?

- как после завершения контракта с клиентом принять расходы на субподряд для КУДиР? Достаточно ли будет закрытия 20-го счета?

Организации, выполняющие работы, должны в БУ на конец месяца определять сумму незавершенных работ (НЗП) по Дт 20:

Сумма прямых затрат аккумулируется на счете 20 до момента выполнения работ – дата подписания акта:

В НУ УСН действуют другие правила по отражению расходов КУДиР.

НУ УСН

Затраты на субподрядные работы:

- признаются расходами УСН, как материальные расходы – услуги сторонних организаций производственного характера (пп. 6 п. 1 ст. 254 НК РФ, пп. 5 п. 1 ст. 346.16 НК РФ);

- включаются в полном объеме в состав расходов в КУДиР, если:

- расходы (услуги) приняты к учету,

- оплачены (п. 2 ст. 346.17 НК РФ).

Операции в 1С отражены корректно:

- затраты на субподрядные работы включены в КУДиР в феврале, т.к. они выполнены субподрядчиком и ему прошла оплата авансом.

Не рекомендуем менять алгоритм 1С, т.к. он полностью соответствует законодательству. Есть разница во включении расходов в КУДиР и в БУ – и это нормально:

- в БУ затраты по счету 20 будут отнесены в состав расходов Дт 90.02 в момент подписания акта заказчиком.

Ошибка при отражении НЗП в НУ

Почему не формируется НЗП в НУ, если отнесли все затраты к НЗП на счет 20 документом Инвентаризация НЗП ? При закрытии месяца НЗП сформировалось только в БУ, в НУ расходы закрылись на счет 90.08.

НЗП формируют только прямые затраты. Если затраты в НУ закрылись на счет 90.08, то 1С определила их как косвенные затраты. Необходимо добавить такие затраты в состав прямых затрат НУ. Прямые затраты в НУ определяются каждый год:

- Главное – Налоги и отчеты – Налог на прибыль – ссылка Перечень прямых расходов .

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Варианты выпуска продукции и их отличия при расчете себестоимости

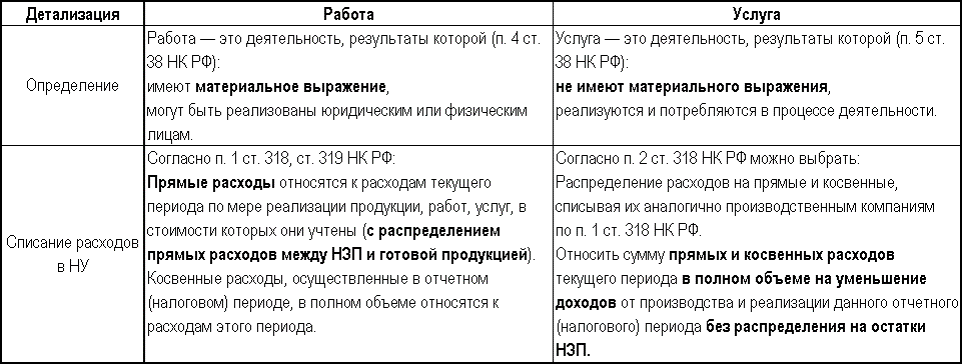

- Работа и услуга: в чем разница?

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет незавершенного производстваУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Оценка готовой продукции в балансе с 2021.

- Оценка после признания. Оценка по первоначальной стоимостиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Оценка после признания. Оценка по переоценной стоимостиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете