![]()

Бухгалтерский учет является ключевым для обеспечения достоверности финансовой отчетности компании. Одной из важных составляющих финансового учета является отражение нематериальных активов в балансе. Нематериальные активы, включающие права на использование интеллектуальной собственности, лицензии на использование программного обеспечения и другие интеллектуальные активы, могут оказывать значительное влияние на финансовые показатели компании.

Одним из главных вызовов в отражении нематериальных активов в балансе является определение их стоимости. В отличие от материальных активов, таких как здания или оборудование, нематериальные активы не имеют физической формы и могут быть оценены только на основе их потенциальной прибыли. Иногда оценка нематериальных активов может быть неоднозначной и приводить к различным результатам в зависимости от методов оценки, применяемых компанией.

Учет НМА в 1С Бухгалтерия 8

Однако, отражение нематериальных активов в балансе является необходимым для создания полной и достоверной финансовой отчетности компании. Корректное определение их стоимости позволяет эффективно управлять ими и использовать в развитии бизнеса.

В данной статье мы рассмотрим особенности отражения нематериальных активов в балансе, а также приведем примеры отражения нематериальных активов различных компаний.

Отражение нематериальных активов в балансе: особенности и примеры

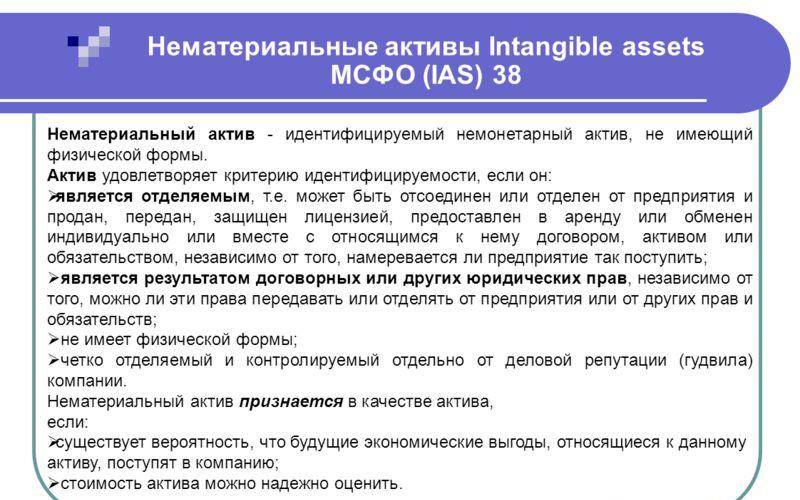

Нематериальные активы: определение

Нематериальные активы – это активы компании, которые не имеют физической формы. Они могут быть отражены в бухгалтерском балансе и представлять собой различные права, лицензии, патенты, авторские права, бренды, заводские знаки, торговые марки, интеллектуальную собственность, долгосрочные инвестиции и др.

Важно отметить, что нематериальные активы могут создаваться как внутри организации (например, при разработке новой технологии), так и покупаться у других компаний. Их стоимость может быть значительной и они являются одним из ключевых показателей финансовой устойчивости компании.

Отражение нематериальных активов в балансе имеет свойства нетривиальности, поскольку это активы, которые невозможно измерить напрямую, их стоимость определяется методами оценки и может выступать объектом споров в случае проверок со стороны налоговых органов.

Для отражения нематериальных активов в бухгалтерском балансе необходимо провести процедуру оценки стоимости и выбрать способ их учета. Это может быть стоимостной подход, доходный подход или сравнительный подход.

- Стоимостной подход – это метод оценки, при котором стоимость актива определяется через затраты на его создание.

- Доходный подход – метод, основанный на прибыли, которую может принести актив в будущем.

- Сравнительный подход – метод, основанный на сравнении стоимости аналогичных активов на рынке.

! Размер лота на Форекс: что это такое, как выбрать и зачем нужен

Отражение нематериальных активов в бухгалтерском учете

Нематериальные активы – это непроизводственные активы компании, которые не имеют физической формы, но могут создавать дополнительную стоимость для бизнеса. Они могут включать в себя такие объекты как: торговые марки, патенты, лицензии, авторские права, базы данных и другие имущественные права.

В бухгалтерском учете нематериальные активы отображаются на балансе компании. Их стоимость определяется в результате оценки, которая проводится на основании стоимостной, доходной или рыночной методики. Также необходимо учитывать амортизацию нематериальных активов, которая начисляется на протяжении их полезного срока.

Отражение нематериальных активов в бухгалтерском учете имеет большое значение для компании. Это позволяет определить их реальную стоимость, а также контролировать затраты на их приобретение и использование. Примером может служить патент на изобретение, который может приносить компании значительную прибыль на протяжении многих лет.

- Обычно нематериальные активы имеют большую стоимость, так как они могут обеспечить компании значительный конкурентный преимущественные

- Для отражения нематериальных активов на балансе необходимо проводить регулярную оценку их стоимости и амортизации

- Нематериальные активы являются важным ресурсом для компании, который может приносить значительную прибыль в будущем

Оценка нематериальных активов

Оценка нематериальных активов является весьма сложным процессом и требует от специалистов высокой компетенции и опыта. Нематериальные активы могут быть оценены по различным методикам, например, по себестоимости, рыночной стоимости или методу доходов.

При оценке нематериальных активов необходимо учитывать такие факторы, как срок службы объекта, его потенциальные возможности и спрос на рынке, а также конкурентную среду и общие экономические условия.

- Метод себестоимости — основан на оценке стоимости разработки нематериального актива и включает в себя расходы на исследования, проведение экспериментов, разработку и стандартизацию.

- Метод рыночной стоимости — предполагает анализ цены, по которой аналогичный нематериальный актив мог бы быть продан на рынке.

- Метод доходов — оценивает потенциальную доходность нематериального актива в будущем, исходя из прогнозируемых доходов.

! Наследник: кто он, как правильно оформить наследство и избежать ошибок?

Все эти методы могут применяться к оценке различных типов нематериальных активов, таких как права интеллектуальной собственности, ноу-хау, лицензии, бренды и т.д. Умело проведенная оценка значительно повышает точность бухгалтерского учета и помогает исключить возможные ошибки и занижение стоимости имущества компании.

Примеры нематериальных активов

Бренды

Бренды являются одним из самых значимых нематериальных активов компаний. Они представляют собой особую неповторимую изюминку, под которой жители мира ассоциируют компанию в целом и ее продукцию в частности. К примеру, бренд Coca-Cola является одним из самых дорогих и узнаваемых в мире. Обладание таким нематериальным активом дает компании значительное преимущество в сравнении с конкурентами, так как благодаря ему у нее есть свой уникальный образ и установленная клиентская база, которые могут быть привлекательными для инвесторов.

Патенты

Патенты — это нематериальные активы, которые являются интеллектуальной собственностью компаний. Они дают право на эксплуатацию изобретений, знаков товарных знаков и других форм интеллектуальной собственности, что помогает компаниям защитить свои научные и технологические разработки от конкурентов. Примером может быть патент на новую фармацевтическую разработку, который может обеспечить большой выигрыш в будущем, в случае, если новый медикамент получит широкое распространение на рынке.

Лицензии

Лицензии — это право на использование чужих интеллектуальных результатов в деловой сфере. Компании могут лицензировать свои разработки или получать лицензии на использование чужих. Лицензирование может оказаться выгодным в случаях, когда компания не обладает достаточными ресурсами или знаниями, чтобы осуществить продвижение своих продуктов на других рынках. В такой ситуации лицензирование может быть выигрышным для обеих сторон — компании, обладающей нематериальным активом, и компании, которая не обладает достаточным опытом.

Компьютерные программы

Компьютерные программы — это нематериальные активы, которые представляют собой коды и алгоритмы, используемые в современных информационных технологиях. Они позволяют автоматизировать многие бизнес-процессы в организации, что помогает улучшить эффективность производства и работу персонала. Компьютерные программы также могут использоваться для создания новых продуктов, позволяя компании занять лидирующие позиции на рынке в различных областях.

| Бренды | Имиджевая составляющая компании |

| Патенты | Право на эксплуатацию изобретений, товарных знаков и других форм интеллектуальной собственности |

| Лицензии | Право на использование чужих интеллектуальных результатов |

| Компьютерные программы | Коды и алгоритмы, используемые в информационных технологиях |

Значение отражения нематериальных активов на балансе

Нематериальные активы — это знания и ноу-хау, права интеллектуальной собственности, бренды, лицензии и торговые марки. Эти активы не имеют материальной формы, но могут приносить значительную стоимость компании. Именно поэтому отражение нематериальных активов на балансе является критически важным.

! Текущие и капитальные счета: какая между ними разница и как выбрать подходящий?

Компании, которые не учитывают свои нематериальные активы на балансе, могут недооценить свою стоимость и потерять преимущество перед конкурентами. Отражение нематериальных активов на балансе помогает инвесторам оценить более полную картину финансового состояния компании, а также может повысить её кредитоспособность.

Отдельно стоит упомянуть, что нематериальные активы могут иметь огромную стоимость. Например, бренд Coca-Cola оценивается в 73 миллиарда долларов по данным компании Interbrand в 2020 году. Без прав на интеллектуальную собственность, такие компании, как Microsoft и Apple, не смогли бы добиться своих текущих результатов.

| Торговые марки | Помогают узнаваемости и привлечению клиентов |

| Права на интеллектуальную собственность | Позволяют компаниям защищать свои изобретения и инновации от конкурентов |

| Бренды | Могут быть самостоятельным источником дохода и наиболее значимым активом компании |

Вопрос-ответ

Что такое нематериальные активы?

Нематериальные активы — это имущественные права, не имеющие материальной формы. К ним относятся интеллектуальная собственность (авторские права, патенты, товарные знаки и т.д.), лицензии, ноу-хау, компьютерные программы и т.д.

Зачем вести учет нематериальных активов в балансе?

Ведение учета нематериальных активов позволяет увеличивать стоимость баланса предприятия, что, в свою очередь, улучшает его показатели. Кроме того, учет нематериальных активов является необходимым условием для защиты прав на интеллектуальную собственность и возможности продажи или сдачи в аренду нематериальных активов.

Как происходит оценка нематериальных активов?

Оценка нематериальных активов происходит на основе их фактической стоимости, которая может быть определена путем расчета затрат на их создание или приобретение, или же через сравнение с рыночными аналогами.

Приведите примеры нематериальных активов, которые могут быть отражены в балансе.

Нематериальными активами могут быть авторские права на программное обеспечение, патенты на изобретения, товарные знаки, лицензии на использование программ, эксклюзивные права на продажу продукта, права на ноу-хау, бренды, дизайнерские разработки, торговые марки и т.д.

Какова ответственность предприятия за неправильное отражение нематериальных активов в балансе?

Неправильное отражение нематериальных активов в балансе может привести к ответственности предприятия в соответствии с законодательством о бухгалтерском учете и налогообложении. Кроме того, оно может повлиять на репутацию предприятия и его финансовую устойчивость.

Источник: 1stalin.ru

4 основных группы нематериальных активов в бухгалтерском учете и методы их оценки

Предмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это вовсе не означает, что данный актив является в какой-то степени экзотическим или редким. Спектр учитываемых НМА напротив обширен и практически никак не лимитирован законом, однако актив должен отвечать некоторым требованиям, чтобы попасть в эту категорию.

Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 “Учет нематериальных активов”, можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени.

Ключевой характеристикой здесь является возможность компании доказать юридическую состоятельность претензий на владение этими активами.

Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно:

- отсутствие материально-физической формы;

- существование высокой вероятности получения дохода от использования данного ресурса;

- наличие законно обоснованного права на использование актива и владения им, принадлежащего организации;

- наличие оценочной стоимости;

- перспективы длительного использования актива.

Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся тут.

В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете:

- способность объекта приносить прибыль организации. При этом должна быть легко различима доходность именно от НМА, отдельно от остальных средств производства;

- НМА должен сам являться продуктом производства;

- юридическое подтверждение права собственности на актив;

- обязательное отсутствие формы у объекта.

Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права собственности необходимо не только для получения выгоды от использования НМА, но и для запрета на подобную возможность другим участникам.

Как рассчитать среднесписочную численность работников и на что влияет данный показатель, вы можете прочесть в нашей новой статье по ссылке.

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

Также к этой категории можно отнести право на владение участком, расположенным в зоне, пригодной для курортно-санаторной деятельности, на побережье природных водоемов.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

Как написать характеристику на работника? Образец и пошаговая инструкция по самостоятельному составлению рекомендательного письма – в статье по ссылке.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

При оценке нематериальных активов и их классификации могут возникать трудности. В бухгалтерском учете, вопросы трудности учета НМА выделены в отдельный предмет рассмотрения.

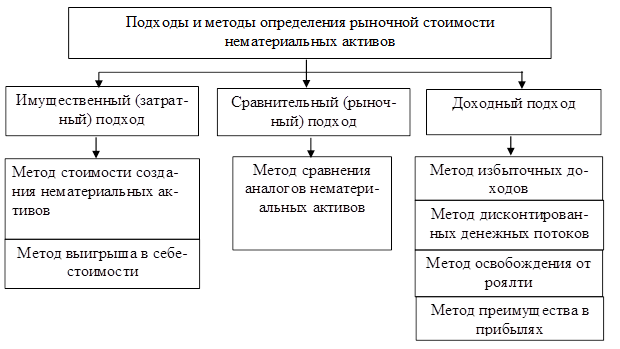

Методы оценки нематериальных активов в бухгалтерском учете

Вне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Эта величина, в дальнейшем может изменяться, учитывая расходы связанные с НМА.

Если предприятием вложены ресурсы, для повышения качества актива, улучшения его характеристик (расходы на модернизацию конструкций, программного обеспечения), то должна происходить переоценка.

Как рассчитать декретные выплаты самостоятельно? Руководство с примерами находится в статье по ссылке.

Расходами признаются и те ресурсы, которые необходимо затратить на обслуживания НМА. Таким образом можно выделить две принципиально разных оценки поступившего на баланс актива:

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

- по приносимой выгоде. Базируется на тех финансовых преимуществах, которые дает использование актива на данный момент;

- по необходимым затратам – стоимость формируется как сумма необходимых на приобретение и использование ресурсов;

- по сравнению со стоимостью схожих объектов. Рынок наполнен схожими товарами, как пример – программное обеспечение для осуществления тех же функций.

Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса предприятия. Происходит это в связи с:

- передачей права пользования активом в пользу другой компании;

- устаревание актива – сильное моральное отставание технологии, программного обеспечения и т.д.

- продажа актива за его рыночную стоимость;

- передача в дар.

Зачастую подобные риски указываются уже на этапе оценки актива. Это прогнозируемый срок службы, техническая возможность продажи, расходы на списание и выбывание НМА.

Как самостоятельно зарегистрировать товарный знак и какие документы для этого необходимо подготовить – узнайте здесь.

Примеры нематериальных активов

Как сказано выше, в качестве подобного нематериального актива может выступать собственная разработка предприятия, полученная в результате научно-исследовательской деятельности.

Рассмотрим следующий пример: компания, занимающаяся выращиванием овощных культур в теплицах, может провести за свой счет разработку ряда технологий, которые повысят эффективность предприятия.

Это могут быть, например:

- уникальная технология создания гидропоники, внедрение которой даст увеличение урожая;

- автоматизированная крыша корпуса, со вставками из солнечных батарей, обеспечивающих работу предприятия;

- программа для компьютера, управляющего подачей полезного раствора к корням и движением створок крыши в зависимости от солнечной активности;

- зарегистрированная торговая марка “Продукты Солнца”, отражающая модель производства на данном предприятии.

На сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за больным родственником, вы можете прочесть в этой статье.

Все нематериальные активы из списка могут быть разработаны фирмой самостоятельно либо приобретены на стороне.

Что такое нематериальные активы и какие существуют методы их амортизации, вы можете узнать в следующем видео:

Источник: fbm.ru