По общему правилу нашего налогового законодательства полученные доходы облагаются налогами. Граждане в случае получения доходов платят налог на доходы физических лиц (или НДФЛ). В отношении зарплаты и прочих доходов от трудовой деятельности рассчитывает и уплачивает налог работодатель – организация или предприниматель.

Но в случае получения доходов от продажи имущества рассчитать и заплатить налог должны сами граждане. Для этого составляется налоговая декларация по форме 3-НДФЛ. Декларация делается за год, в котором был получен такой доход, и представляется в налоговую в срок до 30 апреля следующего года.

Однако для продажи жилых (или садовых) домов, квартир (или комнат), земельных участков предусмотрены льготы.

Первое – если срок владения недвижимым имуществом более 5-ти лет (в отдельных случаях 3-х лет)* – то платить налог и сдавать декларацию не надо.

Второе (если срок владения меньше) – если стоимость от продажи за год не более 1 миллиона рублей, то платить налог и сдавать декларацию в налоговую также не требуется. При этом необходимость представления декларации отменили, начиная с доходов, полученных с 2021 года**.

Третье – в случае, если срок менее 5 лет и сумма доходов от продажи жилых домов, квартир и земельных участков больше 1 миллиона рублей, то сдавать декларацию нужно. При этом общую сумму доходов можно уменьшить на 1 миллион рублей или на сумму расходов на приобретение этого имущества.

При этом следует учитывать, что если доходы от продажи недвижимого имущества ниже его кадастровой стоимости, умноженной при этом на коэффициент 0,7, то для налогообложения доход будут учитывать как произведение кадастровой стоимости на коэффициент 0,7***.

Например, в 2021 году было реализовано два земельных участка:

1-й участок за 400 000 рублей (кадастровая стоимость 600 000 рублей),

2-й участок за 500 000 рублей (кадастровая стоимость 700 000 рублей).

Доходы от продажи участков в соответствии с договорами составили 900 000 рублей.

Доходы от продажи участков с учётом их кадастровой стоимости составили 910 000 рублей:

1-й участок – 420 000 рублей (600 000 рублей * 0,7),

2-й участок – 490 000 рублей (700 000 рублей * 0,7).

Так как сумма всех доходов от продажи имущества в 2021 году в любом случае не превышает 1 000 000 рублей, то можно не представлять декларацию 3-НДФЛ за 2021 год в случае, если нет иных доходов (зарплата не считается).

О том, как узнать кадастровую стоимость недвижимого имущества, я напишу в следующей статье.

Ссылки на статьи Налогового кодекса:

* В соответствии с п. 2 ст. 217.1 Налогового кодекса РФ (НК РФ) если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с п. 3 ст. 217.1 НК РФ в целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

4) в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем подпункте — жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение).

При этом в целях настоящего подпункта не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю.

При соблюдении установленных настоящим подпунктом условий в отношении жилого помещения (доли в праве собственности на жилое помещение) положения настоящего пункта распространяются на земельный участок, на котором расположено такое жилое помещение (долю в праве собственности на земельный участок, связанную с долей в праве собственности на такое жилое помещение), и расположенные на указанном земельном участке хозяйственные строения и (или) сооружения.

В соответствии с п. 4 ст. 217.1 НК РФ в случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

** В соответствии с пп. 1 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение имущественного налогового вычета при продаже имущества.

В соответствии с пп. 1 п. 2 ст. 220 НК РФ имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьёй 217.1 настоящего Кодекса, не превышающем в целом 1 000 000 рублей.

В соответствии с абз. 3 п. 4 ст. 229 НК РФ налогоплательщики вправе не указывать в налоговой декларации сумму всех полученных в налоговом периоде доходов от продажи недвижимого имущества, указанного в абзаце втором подпункта 1 пункта 2 статьи 220 настоящего Кодекса, если в отношении такого недвижимого имущества налогоплательщик в налоговом периоде имеет право на имущественный налоговый вычет в размере, предусмотренном абзацем вторым подпункта 1 пункта 2 статьи 220 настоящего Кодекса, и если сумма всех таких доходов от продажи такого имущества в налоговом периоде не превышает установленный размер такого имущественного налогового вычета.

В соответствии с п. 6 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ положения пункта 7 статьи 220, пункта 3 статьи 228 и пункта 4 статьи 229 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются к доходам, полученным налогоплательщиками в налоговых периодах начиная с 1 января 2021 года.

*** В соответствии с п. 2 ст. 214.10 НК РФ в случае, если доходы налогоплательщика от продажи объекта недвижимого имущества меньше, чем кадастровая стоимость этого объекта, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, в котором осуществлена государственная регистрация перехода права собственности на проданный объект недвижимого имущества (в случае образования этого объекта недвижимого имущества в течение налогового периода — кадастровая стоимость этого объекта недвижимого имущества, определенная на дату его постановки на государственный кадастровый учет), умноженная на понижающий коэффициент 0,7, в целях налогообложения доходы налогоплательщика от продажи этого объекта недвижимого имущества принимаются равными умноженной на понижающий коэффициент 0,7 соответствующей кадастровой стоимости этого объекта недвижимого имущества.

Источник: dzen.ru

Декларирование доходов от продажи земельного участка

Когда при продаже земельного участка возникает необходимость подать декларацию (справку) 3-НДФЛ? Обязанность задекларировать доход от продажи земельного участка возникает только в случае, когда вы владели им менее 5-и лет (для отдельных случаев – менее 3-х лет). При этом не имеет значения, будет ли в декларации рассчитан налог к уплате или он будет «нулевым». Сообщить в налоговые органы о полученном доходе вы обязаны в любом случае.

В случае если земельный участок находился в собственности налогоплательщика 5 лет и более, доход от продажи освобождается от налогообложения (п. 3,4 ст. 217.1 НК РФ) и декларацию (справку) по форме 3-НДФЛ сдавать не надо (п.4 ст.229 НК РФ).

Как рассчитать срок владения земельным участком для целей налогообложения? С 01.01.2016 года в НК РФ внесены изменения в части минимального срока владения недвижимым имуществом. Для всех объектов недвижимости, приобретенных в собственность после этой даты, действует новый порядок расчета: 3 года либо 5 лет.

Объекты недвижимости, для которых установлен минимальный срок владения 3 года:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Объекты недвижимости, для которых установлен минимальный срок владения 5 лет: если вы не нашли себя в перечне объектов с 3-х летним сроком владения, то для вас минимальный срок владения – 5 лет.

Важно! Новый порядок расчета минимального срока владения земельными участками действует только для объектов, приобретенных после 01.01.2016 (п.3 ст.4 ФЗ от 29.11.2014 № 382-ФЗ). Если вы приобретали земельный участок до этой даты, то при продаже вы применяете старые правила, т.е. для вас действует минимальный срок 3 года.

Рассмотрим пример: гражданин купил землю 15.12.2015 г. (до 01.01.2016), а продал 25.12.2018. В этом случае, декларировать доход от продажи не надо, т.к. срок владения составляет 3 года.

Другой пример: гражданин купил землю 15.01.2016 г. (после 01.01.2016), а продал 20.01.2019 г.. В этом случае, задекларировать доход и сдать в налоговые органы декларацию (справку) 3-НДФЛ необходимо, т.к. срок владения менее 5 лет.

Кадастровая стоимость при продаже

С 01.01.2016г. вступило в силу еще одно новшество, связанное с продажей земельного участка и декларированием доходов. Теперь ваш доход от продажи по договору сравнивается с кадастровой стоимостью земельного участка. Если величина дохода, рассчитанная по формуле: кадастровая стоимость * 0,7, окажется больше цены, указанной у вас в договоре, то в доход от продажи придется поставить расчетную величину.

Например, гражданин продал земельный участок в 2018 г. по договору за 4 000 000 руб., кадастровая стоимость, на 01.01.2018 г. составляла 6 700 000 руб. Расчетная величина продажи составит 4 690 000 руб. (6 700 000 * 0,7). Таким образом, по новым правилам, следует указать в декларации (справке) 3-НФДЛ доход в размере 4 690 000 руб., а не 4 000 000 руб., как раньше.

Правило с расчетом дохода по кадастровой стоимости не применяется только в одном случае: если на 01 января года, в котором осуществлен переход права собственности, кадастровая стоимость не определена.

С какой суммы придется заплатить НДФЛ?

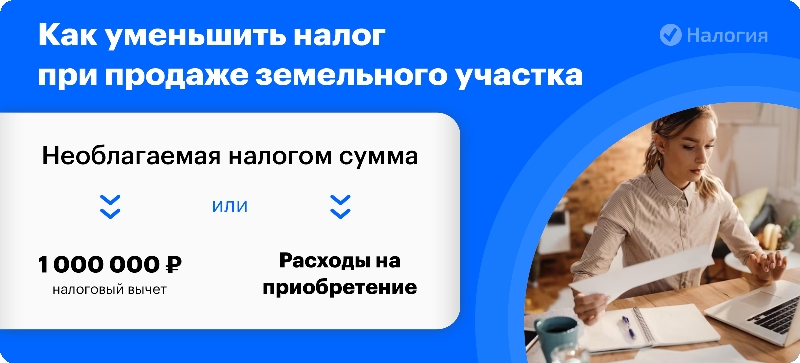

Доходы от продажи земельного участка можно уменьшить. Есть два законных способа сделать это.

- Уменьшить доходы от продажи имущества на фактические расходы, связанные с его приобретением (п/п 3 п.1 ст.220 НК РФ).

Например, 15.05.2015 г. Вы приобрели земельный участок стоимостью 5 500 000 руб., а 10.05.2018 г. продали его за 6 500 000,00 руб. В этом случае, база для исчисления НДФЛ будет равна 1 000 000 руб. (6 500 000 – 5 500 000 руб.).

Для подтверждения фактических расходов на приобретение земельного участка вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

- Когда нет подтверждающих расходы на приобретение документов, можно воспользоваться имущественным вычетом в размере 1 000 000 руб. (п/п 1 п.2 ст. 220 НК РФ).

Например, вам подарили земельный участок в 2016 г. (расходов на приобретение нет), а в 2018 г. вы его продали по договору за 7 000 000 руб. В этом случае налоговая база будет рассчитана следующим образом: 7 000 000 – 1 000 000 = 6 000 000 руб., НДФЛ соответственно 780 000 руб. (6 000 000 * 13%).

В этом случае, в налоговые органы, кроме декларации (справки) 3-НДФЛ следует сдать только договор на продажу земли.

Какой пакет документов предоставить в налоговую инспекцию?

Пакет документов, которые Вы должны будете представить в налоговые органы будет зависеть от того, каким вычетом Вы воспользуетесь:

- Декларация (справка) по форме 3-НДФЛ

- Копия договора на приобретение земельного участка

- Копия платежных документов, подтверждающих, что земельный участок был оплачен вами

- Копия договора на продажу земли

За какой период и когда сдавать в налоговые органы? Декларационная компания начинается с 01 января года, следующего за отчетным и заканчивается 30 апреля. Если вы не успеете отчитаться за это время, то впоследствии Вас ждет штраф, который в минимальном размере составит 1000 руб. Сдать декларацию (справку) 3-НДФЛ можно в любое время (в течение отведенного законом срока) в свою территориальную налоговую инспекцию, либо отправив по почте или через личный кабинет налогоплательщика.

Жукова Алина Социальный вычет

Лично я честно два раза пробовала заполнять сама, но оба раза в налоговой попросту отказывались принимать. Зато справку с Юрпрофит приняли с первого раза, инспектор ни единого замечания не сделала. В следующем году сразу в Юрпрофит, даже время не буду тратить на самостоятельное заполнение. Стоимость услуги абсолютно адекватная.

Шведова Виктория

Обратилась в Юрпрофит по рекомендации. Хотела лично в офис ехать, хорошо заранее позвонила – оказывается, можно все онлайн оплатить, а декларацию специалисты потом на почту скинут. Мне так гораздо удобнее, а с учетом доступной цены вообще отлично.

Абрамова Анастасия

Оказывается, подготовка справки всего 20 минут занимает))) А меня пугали, что намучаюсь с ней! Первый раз сдавала! В Юрпрофит и справку сделали, и полный пакет документов помогли собрать! В налоговой, кстати, сразу все приняли, вообще без вопросов.

Пименов Алексей

Может у кого-то и хватает терпения с заполнением 3-НДФЛ возиться, но точно не у меня. Поступаю проще – заказываю в Юрпрофит и все дела. Отдельное спасибо Елене – всегда оперативно и без ошибок.

Григорян Владислав

Екатерина, хочу еще раз выразить благодарность за оперативную работу. Уложился в срок, деньги уже перечислили.

Источник: 3ndfl-urprofit.ru

Налоговый вычет при продаже земельного участка

Согласно НК РФ, продавец земельного участка должен заплатить с дохода 13% НДФЛ. В статье рассмотрим, что такое налоговый вычет при продаже земельного участка в 2023 году, всегда ли нужно платить налог с продажи, и можно ли его уменьшить.

Что такое имущественный налоговый вычет при продаже земли

Имущественный вычет — это льгота от государства (ст. 220 НК РФ). По законодательству она дает возможность уменьшить сумму дохода, тем самым позволяя сэкономить часть средств при уплате подоходного налога.

Фото: Как уменьшить налог с продажи участка земли

Кто имеет право на вычет

Для получения налогового вычета при продаже земли за 2022 год требуется быть резидентом РФ. Резидентами признаются лица, которые проживают на территории России более 183 дней в году.

Важно! Только резидент РФ может воспользоваться правом на имущественный вычет при продаже земельного участка.

Какое имущество не облагается НДФЛ

Продажа имущества, в том числе и земельного участка, не облагается налогом, если оно находилось в собственности дольше минимального срока владения. Для владения земельным участком сроки те же, что и для другой недвижимости.

Если земельный участок получен по договору дарения от близкого родственника или в порядке наследования

Во всех других случаях

Если земельный участок стал собственностью после приватизации

Если получен вследствие передачи имущества по договору пожизненного содержания с иждивением

Сидоров продал за 1,4 млн рублей свой земельный участок. Его кадастровая цена 2,4 млн рублей. По итогу собственник обязан будет уплатить налог не с суммы продажи, а с 70% от кадастровой цены — с 1 680 000 рублей (2 400 000 * 70%).

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Налог платить не нужно только за тот проданный земельный участок, который находился в собственности дольше минимального срока владения — 3 или 5 лет.

Специалист по налогообложению • Стаж 15 лет

Если земельный участок продан дешевле, чем 70% его кадастровой стоимости, уплачивать налог в любом случае потребуется с 70% от кадастра. Искусственное занижение цены не принесет выгоды и привлечет внимание ИФНС. Обращайтесь к нашим экспертам: мы законно снизим сумму налога и за 2 дня заполним вашу декларацию 3-НДФЛ.

Как сэкономить на уплате налогов при продаже земельного участка

Для снижения налога необходимо оформить имущественный налоговый вычет (ст. 220 НК РФ) либо воспользоваться правом на уменьшение величины дохода на расходы. Рассмотрим подробнее оба варианта.

Налоговый вычет

Под налоговым вычетом понимают сумму, на которую уменьшается доход с продажи. Налог считают с оставшейся разницы. НК РФ дает возможность заявить к налоговому вычету до 1 млн рублей (пп. 1 п. 2 ст. 220 НК РФ).

Иванов продал земельный участок за 1,2 млн рублей. Он обязан уплатить налог с этой суммы. Иванов воспользовался правом на имущественный налоговый вычет и теперь ему необходимо заплатить 13% с 200 тыс. рублей (1 200 000 — 1 000 000).

На вычет по НДФЛ имеет право только резиденты Российской Федерации, то есть лица, проживающие на территории России не менее 183 дней в течение 12 месяцев подряд.

Специалист по налогообложению

Если вы продаете землю дешевле 1 млн, то с 2021 г. по такой сделке уплачивать налог и подавать декларацию не нужно. Если стоимость выше, то требуется отчитаться о доходах и подать 3-НДФЛ. Обращайтесь к нашим экспертам: в течение 2 дней они проверят документы, заполнят вашу налоговую декларацию и отправят ее в ИФНС.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Уменьшение дохода на расходы

При продаже ранее купленного земельного участка возможно документально подтвердить расходы на его покупку. В таком случае собственник получает право вместо налогового вычета использовать уменьшение величины дохода на произведенные ранее расходы (пп. 2 п. 2 ст. 220 НК РФ). Проще говоря, «доходы минус расходы».

В расчет берутся фактически произведенные траты, связанные с покупкой имущества. Налог с продажи земли будет рассчитан с разницы между суммой продажи и покупки.

Гражданин Петров продал земельный участок за 2,4 млн, а купил он его 2 года назад за 2 млн. Вместо налогового вычета Петров воспользовался уменьшением величины дохода на сумму расходов и заплатил 13% НДФЛ с 400 тыс. рублей (2 400 000 — 2 000 000).

Приведем в виде небольшой таблицы вывод по льготам и их размерам:

Уменьшение налогооблагаемой базы

На 1 000 000 руб.

Не чаще 1 раз в год в сумме на все объекты недвижимости

На произведенные расходы

По каждому из продаваемых объектов

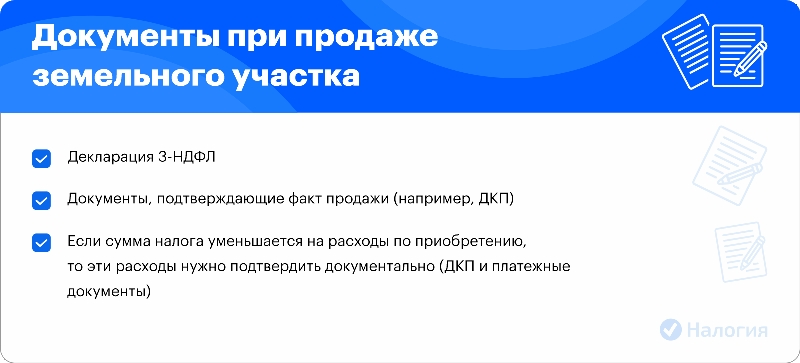

Документы для вычета при продаже земельного участка

Для оформления налогового вычета с продажи земельного участка или другой недвижимости требуется обратиться в ФНС по месту прописки с пакетом документов. Список следующий:

Фото: Комплект документов для ФНС при продаже земли

- копии документов, подтверждающих факт сделки с земельным участком, например, ДКП;

- заполненная декларация с копиями документов;

- если заявляется вычет в сумме расходов, связанных с приобретением продаваемого имущества, следует предъявить документы, подтверждающие расходы.

Выбирайте любой удобный способ отправки документов: заказным письмом по почте, онлайн через личный кабинет налогоплательщика на сайте ФНС или с помощью онлайн-сервиса «Налогия».

Образец заявления

Налоговая декларация по налогу на доходы физических лиц за 2022 год (форма 3-НДФЛ)

Налог с продажи дачи

Налоговый вычет при продаже дома и земельного участка или доли имеет тот же размер и применяется по тем же правилам, что и вычет за участок без дома. Разрешается использовать вычет или уменьшить доход на ранее произведенные расходы.

Смирнова продала дачу, что была в собственности менее 3 лет, за 4 млн, которую купила ранее за 3 млн. Она уменьшит доход на ранее произведенные расходы и НДФЛ будет рассчитан с разницы — с 1 млн (4 000 000 — 3 000 000).

Частые вопросы

Продаю землю с жилым домом. Также есть квартира. Какой минимальный срок владения?

Это не единственное жилье в собственности, поэтому минимальный срок владения будет не три, а пять лет.

Уменьшил доход на расходы, налога к уплате нет. Нужно подавать декларацию?

Даже если вы уменьшаете налогооблагаемую базу до 0 за счет уменьшения дохода на расходы, налоговую декларацию 3-НДФЛ все равно необходимо подать.

Земля продана дешевле 1 млн. Я должен подавать декларацию в налоговую?

Нет, в этом случае вы не только освобождаетесь от уплаты НДФЛ, но и от необходимости подавать декларацию.

Заключение эксперта

Налог с продажи земельного участка за 2022 год возможно уменьшить законными способами: вычесть из дохода 1 млн рублей либо воспользоваться способом «доходы минус расходы». Также помните о том, что сделка до 1 млн рублей налогом не облагается. Для получения вычета при продаже дома с земельным участком применяются те же правила.

Публикуем только проверенную информацию

Источник: www.nalogia.ru