С позиции гражданского законодательства, если в договоре (дополнительном соглашении) оговорены условия об отсрочке (рассрочке) платежей (п. 1 ст. 823 ГК РФ), возникают отношения коммерческого кредитования. Продажа товаров на таких условиях является продажей в кредит.

Уменьшение кредиторской задолженности в балансе: говорит о, как уменьшить, снизить, уменьшить, мероприятия и пути снижения, сокращения

Имущество компании может состоять только из собственных средств, куда входит уставной капитал и заработанная прибыль. При этом предприятие может иметь долги. Оба момента — составляющие любого бизнеса. Кредиторка может учитываться в денежном и в товарном выражении. Она отражает фактический долг компании перед кредиторами.

О чем говорит увеличение или уменьшение дебиторской и кредиторской задолженности в балансе в отчетном периоде — Кредитка

Качество дебиторскойзадолженности оценивается также удельнымвесом в ней вексельной формы расчетов,т.к. вексель является высоколиквиднымактивом, который может быть реализовантретьему лицу до наступления срока егопогашения. Увеличение удельного весаполученных векселей в общей суммедебиторской задолженности свидетельствуето повышении ее надежности и ликвидности.

Урок 10. Дебиторская и кредиторская задолженности

Как снизить кредиторскую задолженность предприятия. Счет по отношению к балансу является активно-пассивным.

Для учета расходов необходимо представить и такие документы, как приказы руководителя, бухгалтерские справки, те же акты инвентаризации. Ведь от вас потребуют обоснования расходов по уплате налога на прибыль. Не помешают и документальные доказательства того, что вы пытались получить долги с контрагента. Это переписка с должником, письменные претензии.

А вы честно платите налоги?

Да Стараюсь платить

Евгений Сивков: чистка баланса — удобный способ списания кредиторской и дебиторской задолженности | Жизнь с налогами и без налогов | Яндекс Дзен

- с рабочими предприятия по перечислениям на основе трудового договора;

- с ФНС России по налоговым вычетам и сборам;

- с контрагентами;

- с ФСС РФ по страхованию и выплатам в ПФР.

Срок погашения долгосрочных долгов значительно превышает краткосрочные, и они в основном учитываются и отражаются в балансе в качестве долгосрочных активов. В то время как краткосрочные дебиторские долги имеют очень короткий срок, и, следовательно, они обычно перечисляются в текущих активах компании

Мнение эксперта

Старший бухгалтер Черноволов Василий Петрович

Если у вас появились вопросы, задавайте их мне!

Задать вопрос эксперту

Как можно уменьшить кредиторскую задолженность? Списание кредиторской задолженности при ликвидации кредитора • Тогда следует отразить дебиторку в составе расходов в текущей отчетности. возможности в сфере финансов и экономике организации и другое. По всем сложным вопросам обращайтесь ко мне за бесплатной консультацией, я отвечу в течение рабочего дня!

Строка 1520 баланса из чего складывается все про деньги

То есть, если дело дойдет до арбитражного суда, то там потребуется доказать, что произошла эта неприятность именно необоснованно со стороны должника. Таким образом мы снова указываем на важность текста договора поставки, который может существенно урегулировать отношения между предприятием и поставщиком.

Продажа товаров на таких условиях является продажей в кредит. Риск неплатежеспособности предприятия возрастает.

Что такое кредиторская задолженность простыми словами: что в неё входит, как списать, уменьшить, рассчитать, погасить и прочее

О чем говорит увеличение или уменьшение дебиторской и кредиторской задолженности в балансе в отчетном периоде

В свою очередь, снижение кредиторской задолженности говорит о том, что система менеджмента компании работает эффективно, тем самым повышая финансовую устойчивость и платежеспособность организации. Вклады участников в уставный капитал не учитываются для целей налогообложения.

Аналогичные по смыслу нормы содержит налоговое законодательство, в соответствии с которым организация должна включить КЗ в состав налогооблагаемых доходов не только по причине того, что истек срок давности, но и в связи с другими обстоятельствами (п. 18 ст. 250 НК РФ). К таким обстоятельствам, как отмечает Минфин, относится ликвидация компании (письмо от 25.03.2013 № 03-03-06/1/9152).

Задолженность в бухучёте

- снизить величину среднегодовой задолженности;

- увеличить оборачиваемость;

- ликвидировать долги, срок платежа по которым наступил;

- найти внутренние резервы для своевременного погашения долгов.

Задолженность перед учредителями по выплате доходов возникает на дату принятия общим собранием участников (учредителей, акционеров или собственником имущества предприятия) решения о распределении прибыли (п. 1 ст. 28 Закона N 14-ФЗ, п. п. 1, 3 ст. 42 Закона N 208-ФЗ, п. п. 1, 2 ст. 17 Закона N 161-ФЗ).

Дебиторская задолженность

В чем могут быть причины роста дебиторской задолженности. Например, покупатели не вовремя оплачивают продукцию, поставляемую вами, или работники компании несвоевременно возвращают командировочные авансы. Все, что предприятие недополучает вовремя по долговым векселям, способствует ее росту.

задолженность перед участниками учредителями по выплате доходов;. Имеющиеся суммы по векселям, которые должны быть уплачены.

Позволяет инвесторам выяснить степень, до которой продажи бизнеса еще не были оплачены клиентами в определенный момент времени. Более высокая цифра указывает на то, что у бизнеса может возникнуть трудность при сборе платежей со своих клиентов.

Переоформление задолженности в вексельные обязательства

- с рабочими предприятия по перечислениям на основе трудового договора;

- с ФНС России по налоговым вычетам и сборам;

- с контрагентами;

- с ФСС РФ по страхованию и выплатам в ПФР.

Если услуги предоставлены, товары получены, а их оплата не произведена — это и есть кредиторская задолженность. Что такое кредиторка на самом деле? Это фактическая доля средств, приобретённая за счёт сторонних субъектов. Эти средства выданы в качестве долга на конкретный срок, по истечении которого его нужно возвратить.

Как списание просроченной КЗ должно отражаться на счетах бухгалтерского учёта

Помимо всего вышеперечисленного, проверенным клиентам можно давать отгрузку продукции за кредитные деньги. Стоит определить небольшую скидку при оплате в первоначальный период предоставления кредита. А в ситуации задержки оплаты установить штрафные санкции, размер которых будет увеличиваться каждый день.

Исковые заявления от контрагентов ФССП, управляющая компания, арендодатели, партнеры и т. означает отток денежных средств под влиянием этого фактора.

Эффективным мероприятием по снижению кредиторской задолженности предприятия способно быть проведение либеральной политики инкассации. Также лучше всего применять современные приемы управления дебиторским долгом, определять основные финансовые коэффициенты долга дебитора. Помимо этого, компания может применять принцип факторинга.

Видео: основные инструменты управления доходами и расходами компании

- услуги ЖКХ;

- долги по зарплатам;

- кредитные неустойки;

- штрафы, госпошлины, налоги;

- обязательные взносы в уставный капитал организации лицами, имеющими долю;

- обязательства перед акционерами;

- нераспределенная прибыль;

- непогашенные платежи перед поставщиками услуг или продукции.

Уменьшение кредиторской задолженности в балансе говорит о движении деятельности организации к улучшению положения. Покрытие недоимки в обозначенный период подразумевает платежеспособность организации и предполагает, что на балансе хозяйственного субъекта имеется достаточно финансовых средств для грамотного проведения деятельности, купли-продажи или предоставления услуг.

Мнение эксперта

Старший бухгалтер Черноволов Василий Петрович

Если у вас появились вопросы, задавайте их мне!

Задать вопрос эксперту

Что такое кредиторская задолженность в балансе • Отбор стоит реализовывать по неформальным особенностям. О чем говорит увеличение или уменьшение задолженности предприятия. По всем сложным вопросам обращайтесь ко мне за бесплатной консультацией, я отвечу в течение рабочего дня!

Образец приказа об инвентаризации

Если услуги предоставлены, товары получены, а их оплата не произведена — это и есть кредиторская задолженность. Что такое кредиторка на самом деле? Это фактическая доля средств, приобретённая за счёт сторонних субъектов. Эти средства выданы в качестве долга на конкретный срок, по истечении которого его нужно возвратить.

Увеличение кредиторской задолженности знаменует приток денежных средств. А если налогоплательщик получил прибыль за тот же год, когда нужно было списывать долг.

| Нормальная | Срок исполнения платежей по которой еще не наступил по договору |

| Просроченная | Если период времени, отведенный на оплату товаров или услуг прошел, но срок исковой давности еще не истек. В этом типе подразделяют категории: сомнительные долги – кредитор не рассчитывает на выплату средств по объективным причинам, безнадежные – банкротство или ликвидация контрагента, истечение срока давности |

Методы анализа

А если налогоплательщик получил прибыль за тот же год, когда нужно было списывать долг? Вы получили эту прибыль за тот же налоговый период, в течение которого была обнаружена ошибка? Тогда следует отразить дебиторку в составе расходов в текущей отчетности. Срок исковой давности нужно считать с 22 октября 2015 года.

Источник: moj-nalog.ru

О чем говорит увеличение или уменьшение задолженности предприятия

Юридические советы от эксперта

Автор статьи

Евгений Беляев

Время на чтение: 7 минут

Все финансовые поступления, расходные операции и другие перемещения финансов фиксируются на предприятии в отчетных балансовых документах. Дебиторка отражает денежные средства, полученные компанией от партнеров, а кредиторка демонстрирует долговые обязательства организации перед заемщиками. При этом важно знать, о чем говорит увеличение или уменьшение задолженности.

Значение изменений ДЗ и КЗ в бухгалтерском балансе

Кредиторская и дебиторская задолженности являются основными показателями финансовых и материальных потоков на предприятии. Каждая организация ведет учет поступлений и расходов. Для точности и простоты расчетов каждая операция фиксируется в балансе фирмы. Любые изменения в общей сумме долга говорят об определенной ситуации, сложившейся в компании.

Если размер обязательств перед всеми кредиторами увеличивается несоизмеримо в сравнении с дебиторкой, то это может свидетельствовать о материальных трудностях, которые переживает организация в данный момент. Снижение в свою очередь говорит об обратном положении вещей. Разумеется, расчеты гораздо сложнее и несведущему человеку зачастую сложно понять, как обстоят дела в фирме, просто взглянув на отчетные документы.

Однако для людей, разбирающихся в бухгалтерском учете и ведении бизнеса, балансовая документация может сказать о многом. Это полезно для привлечения инвестиций, поиска кредиторов и т. д. Если дебитор имеет большой долг и с трудом гасит недоимку, то это будет видно из ББ. ДЗ и КЗ не должны быть одинаковыми, нет точных пропорций, но определенные факторы, по которым нужно ориентироваться, существуют.

Но как бы бизнесмены не хотели обойтись без займовых средств, полностью отказаться от них крупному предприятию не получится, поскольку они помогают осуществлять деятельность компании, расширять обороты и производить интенсификацию производства без изъятия денег из капитала.

Задолженность предприятий делится на кредиторку с дебиторкой

Дебиторская задолженность

Под этим термином понимается совокупность денежных активов, которые заработаны компанией, но по различным причинам еще не поступили на счет организации. Это могут быть займы, инвестиционные выплаты и т. д. ДЗ делится на 2 основных типа:

- краткосрочные;

- долгосрочные.

Первые подразумевают кредиты, выданные на непродолжительный период. Чаще всего такие активы относятся к текущим. В бухгалтерском балансе учреждения отмечаются аналогично. Второй тип финансовых активов в свою очередь выдается заемщикам на длительный отрезок времени, поэтому и в отчетной документации они отмечаются как долгосрочные.

При расчете и отслеживании дебиторки необходимо учитывать специфику каждого вида, описанного выше. Если этого не делать, результаты получатся не действительными, что приведет к ошибке в бухгалтерском балансе. Это в свою очередь повлечет за собой массу других неприятных последствий по принципу цепной реакции.

Что означает рост дебиторки

Причиной увеличения ДЗ могут послужить невыплаченные вовремя авансы, стоимость услуг и товаров. Чем больше партнеры и клиенты оттягивают момент погашения, тем выше становится ДЗ. Поэтому рост бюджетной недоимки по этому показателю в значительной степени является негативным фактором.

Это означает, что договор поставок в вашей организации составлен неверно, поскольку не в полной мере реализовывает ваши интересы. Также косвенными причинами этому могут быть:

- несвоевременная оплата услуг, товаров;

- отсутствие авансового перевода;

- невозврат командировочных предоплат и т. д.

Последствия от повышения дебиторской задолженности носят негативный характер. В первую очередь это связано со снижением платежеспособности предприятия, поскольку для погашения собственных займов и поддержания работоспособности системы приходится изымать средства из оборота. Если уровень кредитных долгов поднимется до критического показателя, компания может оказаться на грани банкротства.

К дебиторке относятся средства, еще не зачисленные на счет предприятия

Существуют и другие отрицательные последствия от роста ДЗ:

- ухудшение кредитного доверия к предприятию;

- понижение инвестиционной привлекательности;

- потеря партнеров и потенциальных клиентов и др.

По этим причинам при первых же проявлениях прироста ДЗ необходимо оперативно принимать меры по решению проблемных ситуаций, чтобы не допустить негативных последствий. Если своевременно выявить ухудшение ситуации и сразу принять контрдействия, эффективность их значительно возрастает. При малейшем промедлении исправление потребует гораздо больших усилий и затрат.

О чем свидетельствует снижение

На основе вышеизложенной информации можно прийти к выводу, что сокращение общей дебиторской задолженности является положительным моментом для фирмы. Это обусловлено тем, что приток финансовых ресурсов в бюджет организации возрастает, поэтому общий размер остатка по ДЗ уменьшается.

При таком порядке вещей инвестиционная привлекательность предприятия становится больше, как и кредитное доверие, поскольку вкладчики уверены в платежеспособности компании. Благодаря этому, бизнес продолжает расти без изъятия денежных средств из общего оборота. В перспективе уменьшение дебиторки приводит к увеличению дохода предприятия.

Анализ дебиторки

Основным способом контроля является коэффициент ДЗ к продажам. Рассчитывается он по формуле Д/П, где «Д» – это размер дебиторки, а «П» – сумма продаж. Этот показатель позволяет определить безопасный уровень, превышение которого может привести к трудностям при получении денег со своих партнеров. Отметка дебиторской задолженности не должна перешагнуть через этот порог.

Производить анализ и расчеты должен исключительно профессионал с достаточным опытом и качеством подготовки. От правильности определения и контроля за финансовыми потоками во многом зависит благополучие и конкурентоспособность предприятия, поэтому допускать к столь важной работе дилетанта нельзя.

Проводить анализ задолженностей необходимо в соответствии с установленными правилами

Кредиторская задолженность

КЗ является некой противоположностью ДЗ. Она демонстрирует все непогашенные платежи вашей компании перед контрагентами. Сюда могут входить:

- услуги ЖКХ;

- долги по зарплатам;

- кредитные неустойки;

- штрафы, госпошлины, налоги;

- обязательные взносы в уставный капитал организации лицами, имеющими долю;

- обязательства перед акционерами;

- нераспределенная прибыль;

- непогашенные платежи перед поставщиками услуг или продукции.

Коэффициент возрастания или снижения КЗ отражает реальное положение вещей в организации. Для простоты отслеживания и контроля бухгалтеры фирмы фиксируют каждую операцию в отчетной документации, записывая движение денежных средств проводками. Каждая из них соответствует определенному действию с финансами. По ним можно быстро и без особого труда найти нужную информацию и произвести необходимые расчеты.

Причинами роста кредиторки могут быть:

- Увеличение ДЗ.

- Несоразмерно высокие обязательства, взятые фирмой на себя, с которыми она не справляется.

- Активы не являются собственностью компании, а долги возрастают.

- Неудачная маркетинговая работа.

Если бухгалтеры тщательно анализируют финансовые потоки, маркетологи качественно работают, то КЗ практически всегда остается в разумных пределах, а дела у компании идут хорошо. Последствия неправильной работы специалистов в этом направлении приводят к серьезным проблемам, поэтому следует максимально внимательно относиться к обязательствам перед кредиторами.

Долги организации перед другими лицами формируют кредиторскую задолженность

Как влияет увеличение КЗ

Рост кредиторской задолженности, как и в случае с дебиторкой, приводит к ослаблению экономики предприятия. Это связано с усилением кредитной нагрузки на бюджет, с которым фирма не способна справиться. Если своевременно расплатиться с долгами не получается, то возникает множество негативных последствий, основными из которых являются:

- Исковые заявления от контрагентов (ФССП, управляющая компания, арендодатели, партнеры и т. д.), которые приводят к конфискации имущества и аресту счетов.

- Снижение инвестиционной привлекательности, из-за чего происходит отток финансовых вливаний.

- Упадок авторитета предприятия и негативная репутация, что провоцирует понижение спроса и оборачиваемости.

Чтобы избежать этих проблем, рекомендуется при первых же признаках ухудшения положения предпринимать меры по ликвидации долгов. Однако еще важнее производить профилактику, регулярно делать тесты успешности и эффективности работы в этой сфере, а также ни в коем случае не просрочивать платежи. При грамотном подходе, качественному осуществлению своей работы бухгалтерским отделом и контролем со стороны руководящего звена, компания сможет избежать трудностей с бюджетным балансом.

Как влияет снижение КЗ

Ответ на этот вопрос прост: уменьшение кредиторской задолженности имеет противоположный эффект в сравнении с увеличением этого показателя. Если сумма КЗ снижается, это говорит о финансовом благополучии компании, ее платежеспособности. За счет этого повышается интерес сторонних инвесторов и кредиторов к предприятию, поскольку они видят потенциал в фирме и готовы вкладываться по-крупному.

Когда компания в состоянии уменьшить размер своих долгов, выплачивая их вовремя, она приобретает положительную репутацию и статус. Поэтому необходимо сокращать обязательства перед кредиторами до безопасного уровня, чтобы экономическое положение организации было на хорошем уровне.

Если у предприятия нет возможности держать постоянного бухгалтера в штате работников, можно воспользоваться услугами частных индивидуальных специалистов или агентств, занимающихся такого рода деятельностью. Это позволит неплохо сэкономить на зарплате сотрудника, поскольку разовые работы обойдутся фирме дешевле.

Рост и снижение кредиторки говорит о финансовом состоянии предприятия

Как анализировать кредиторку

Перед расчетом долгов по КЗ и скорости их изменений, необходимо вычислить оборачиваемость. Делается это по формуле В/К, где «В» – это выручка, полученная фирмой, а «К» – остаток по кредитам. На основе результатов можно сделать выводы, а также предпринять, необходимые для улучшения ситуации, меры. Разумеется, расчеты в действительности гораздо сложнее, поэтому осуществить их без ошибки под силу только опытному бухгалтеру, новички зачастую допускают ошибки по невнимательности либо недостатка в практике подобных вычислениях.

Благодаря этому, специалисты, работающие в компании, могут выяснить, насколько эффективными или провальными оказались действия по решению проблем с долгами. Если кредиторскую задолженность удалось уменьшить, то результат положительный. А если показатель продолжает увеличиваться или остается на том же уровне, то необходимо пересмотреть свой подход и что-то изменить в экономической политике организации.

Итог

Кредиторская и дебиторская задолженности – это два важнейших параметра, составляющих бухгалтерский баланс и бюджет организации. Эти показатели наглядно демонстрируют положение дел в фирме, а также помогают выявить ошибки в управлении, перераспределить финансовые потоки, создать репутацию и т. д.

Если правильно и грамотно анализировать КЗ и ДЗ, предпринимать необходимые меры для контроля, то оба вида задолженностей останутся на требуемом уровне. Благодаря этому, можно значительно повысить интерес к предприятию со стороны инвесторов и кредиторов, что приводит к новым финансовым вливаниям и увеличению доходности.

Однако заниматься расчетами, анализом и ведением балансовой отчетности в обязательном порядке должны профессиональные бухгалтеры с достаточным опытом и уровнем квалификации. Допускать ошибки в записях и расчетах непозволительно, ведь это негативно сказывается на бюджете фирмы. Чем серьезнее промах в вычислениях, тем более негативны последствия для экономической составляющей компании.

О взыскании задолженности с предприятия пойдет речь в видео:

Как рассчитать соотношение дебиторской и кредиторской задолженности и что дает этот показатель

Экономическая стабильность предприятия зависят от объема оборотных средств, а также размеров дебиторской и кредиторской задолженности. Если разрыв в соотношении «кредиторки» и «дебиторки» велик, это говорит о нерациональном распределении финансов компании.

Из статьи вы узнаете, как рассчитывается этот показатель и каким должен быть оптимальный коэффициент.

Что означает соотношение дебиторской и кредиторской задолженности

Соотношение дебиторской и кредиторской задолженности организации – баланс между ее потенциальной прибылью за поставленные товары или оказанные услуги и суммой, которую требуется вернуть кредиторам.

Для чего нужен этот показатель

Анализ этого соотношения дает понимание, насколько рационально компания использует свои ресурсы. По динамике коэффициента легко определить, идут дела предприятия в гору, стоят на месте или наблюдается спад.

Кредиторская задолженность всегда должна быть ниже дебиторской. В противном случае нужно принимать меры, чтобы сравнять показатели и сделать так, чтобы размер «кредиторки» стал ниже.

Важно! Когда коэффициент немного превышает единицу, это говорит об успешности политики управления компанией и умении руководства разумно распределять средства.

Как правильно рассчитать

В процессе ведения бизнеса у предприятия возникают различные задолженности:

- кредиторская – фирма должна поставщикам, наемным рабочим, налоги, банку и прочее.

- дебиторская – задолженность перед фирмой, т.е. оплата за выполненные услуги или поставленный товар и т.д.

Соотношение между двумя этими величинами служит показателем эффективности ведения бизнеса. Когда дебиторская задолженность выше по сравнению с кредиторской – это экономически выгодное соотношение. Когда значение отрицательное, возникает риск не погасить взятые на себя обязательства, что может привести к банкротству.

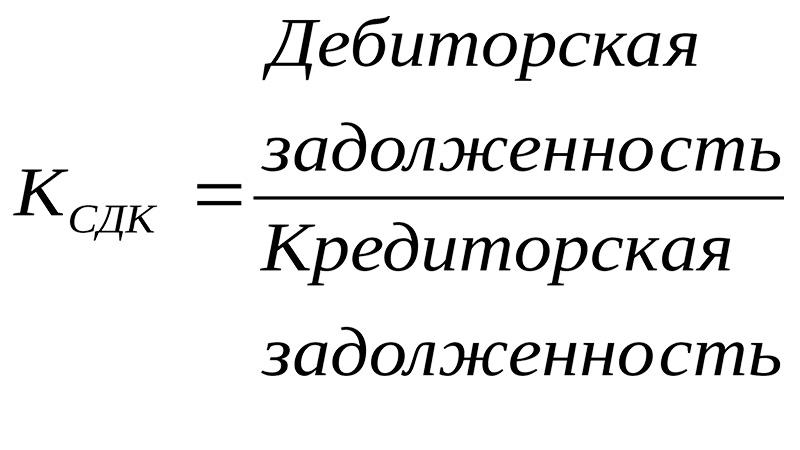

Формула

Коэффициент равен соотношению сумм клиентов (покупателей) и подотчетных лиц (дебиторов) к сумме всех обязательств предприятия перед персоналом, банком, поставщиками. Для получения показателя надо сумму всей «дебиторки» юридического лица разделить на сумму всех задолженностей перед кредиторами. Выглядит это так:

К = ∑ ДЗ / ∑ КЗ, где ∑ ДЗ – суммарная дебиторская задолженность, а ∑ КЗ – суммарная кредиторская.

Оптимальным значением принято считать показатель, равный единице, когда обе задолженности равны. Допустимым отклонением может быть превышение задолженности перед кредиторами на 10%, тогда коэффициент равен 0,9.

Любое отклонение от этих величин, может создавать финансовую угрозу для предприятия:

- Больше единицы – значит, происходит отвлечение денежных средств из оборота, что грозит риском привлечения дополнительных кредитных средств, а это может привести к снижению прибыли из-за дороговизны заемных средств.

- Меньше единицы – заемных средств привлечено много, есть риск непогашения кредитов.

Пример расчета

Рассмотрим пример расчета для условного предприятия ООО «Фотон-Плюс» за период с 2017 по 2019 гг.

| Показатель | 2017 г | 2018 г | 2019 г |

| Задолженность дебиторов, тыс. руб. | 17990 | 20980 | 16327 |

| Задолженность кредиторов, тыс. руб. | 19152 | 17345 | 35652 |

| Коэффициент | 0,94 | 1,21 | 0,46 |

Произведем расчет соотношения задолженностей по годам:

Видно, что самым удачным был 2017 год, когда соотношение составляло 0,93, то есть было наиболее близко к 1. В остальных периодах наблюдаются сильные перекосы в одну и другую сторону. Так колебание в большую сторону сменилось существенными финансовыми проблемами в 2019 году. Кредиторская задолженность значительно превышает дебиторскую — если не предпринять срочно антикризисные меры, это будет иметь негативные последствия для предприятия.

Оптимальный коэффициент

Оптимальная величина коэффициента равна единице. В такой ситуации компания в силах обслуживать кредиты за счет «дебиторки». При таком показателе соотношения КЗ и ДЗ важно строго следить за сроками погашения задолженностей, чтобы не допускать просрочек и перехода долгов в категорию безнадежных, с которыми фирма не может рассчитаться.

Когда коэффициент равен единице, предприятие должно тщательно следить за отвлечением активов и темпами погашения разных займов, чтобы баланс не нарушался в худшую сторону, не снижался коэффициент.

Важно! Согласно альтернативному мнению, оптимальным считается коэффициент равный двум. Если он ниже, значит, ликвидные активы организации недостаточно быстро обращаются в денежную форму.

Оптимальность величины коэффициента зависит от сферы деятельности организации.

Что, если соотношение отклоняется от нормы

Отклонение коэффициента от нормы – не редкость. Оно может быть как в большую (выше единицы) сторону, так и в сторону понижения.

Обе ситуации имеют свои особенности, которые мы разберем подробнее.

Больше нормы

Коэффициент больше единицы говорит об успешности политики предприятия, правильности распределения активов, понимания руководством экономической ситуации. Однако расслабляться не стоит. Увеличение коэффициента говорит о выводе капитала компании, а значит, при таком положении дел ей может понадобиться кредитование.

Не стоит сбрасывать со счетов риски, связанные с несвоевременным исполнением дебиторами долговых обязательств перед компанией.

Заключать соглашения о поставке товаров и услуг лучше с залоговым обеспечением, чтобы минимизировать риски.

Если коэффициент выше двух и этот показатель отмечается в течение нескольких контрольных периодов, имеет смысл задуматься о смене партнеров и рассчитать, насколько целесообразна выемка оборотных средств компании.

О корректности использования оборотного капитала, а также о необходимости менять контрагентов говорят, когда коэффициент превышает отметку в две единицы.

Оптимальным считается превышение нормы до значения в 1,5-2.

Меньше нормы

Такое положение дел говорит о серьезном кризисе. Долги в этом случае существенно превышают доходы, компания не может в полном объеме рассчитываться по займам, и они становятся запущенными. Нечем рассчитываться и с сотрудниками предприятия. Сохранение такой ситуации в течение длительного времени приводит к банкротству компании.

Причина снижения коэффициента – грубые ошибки в экономической политике организации, слабый анализ финансовых обязательств или его полное отсутствие.

Следствие ошибок в экономической политике компании – падение ее ликвидности. Чтобы выйти из кризиса, нужно прекратить внешнее финансирование фирмы, снизить себестоимость услуг или товаров и добиваться прибыли за счет увеличения объемов их продаж.

Имеющиеся ресурсы и средства компания должна расходовать предельно рационально, а также следить за своевременностью расчетов с контрагентами.

Выйти из ситуации и стабилизировать соотношение КЗ и ДЗ можно только пользуясь перечисленными мерами в комплексе.

Заключение

Анализ значений обеих задолженностей отражает фактическое экономическое положение компании. Оптимальный вариант, когда оба показателя равны друг другу.

Регулярное проведение анализа показателей баланса КЗ и ДЗ значительно снижает риск банкротства. Получив первые отрицательные результаты расчетов, руководство компании сможет вовремя принять меры по выходу из кризисной ситуации и избежать проблем.

Источник: kapital.expert